Marknadsöversikt

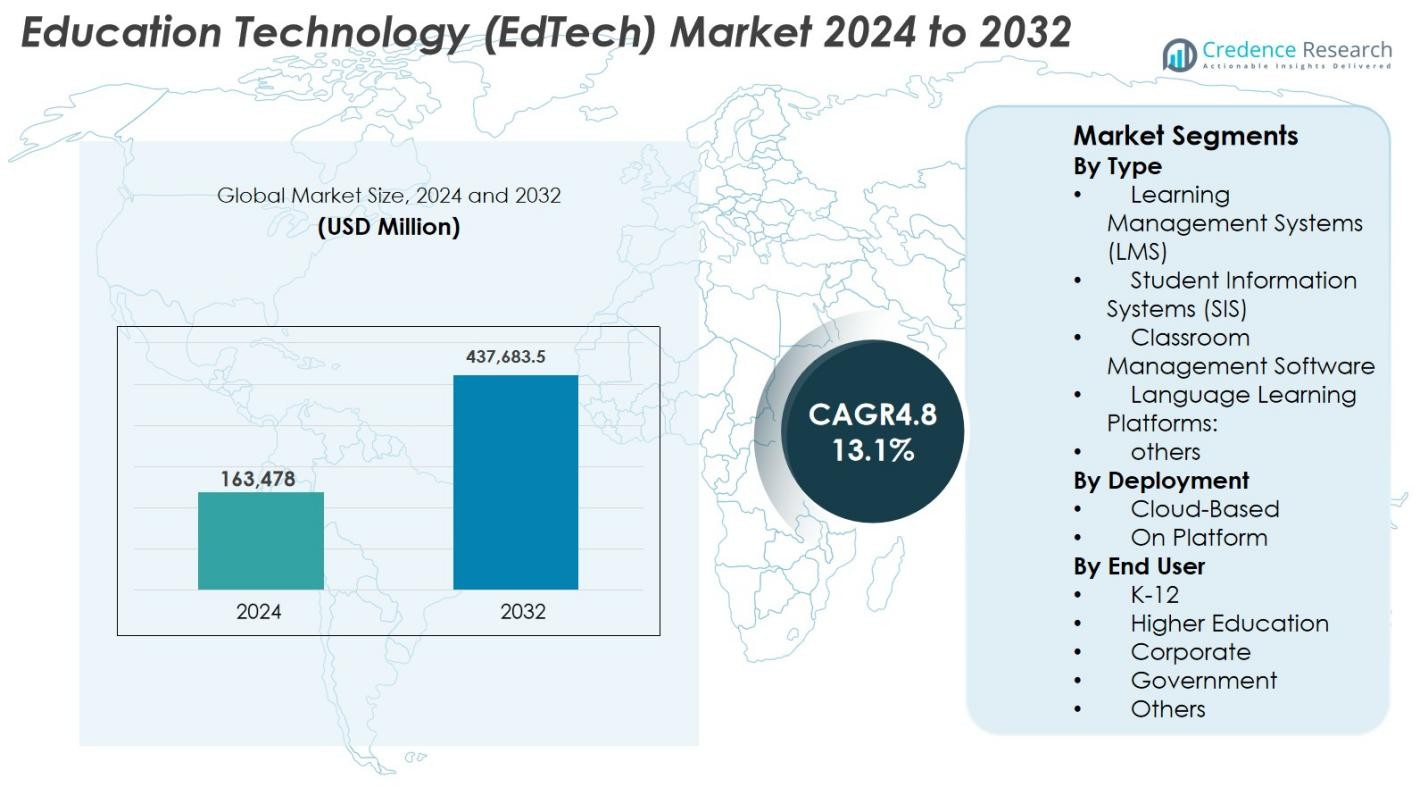

Marknaden för utbildningsteknologi (EdTech) värderades till 163,478 miljoner USD år 2024 och förväntas nå 437,683.5 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 13,1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för utbildningsteknologi (EdTech) 2024 |

163,478 miljoner USD |

| Marknadens CAGR för utbildningsteknologi (EdTech) |

13,1% |

| Marknadsstorlek för utbildningsteknologi (EdTech) 2032 |

437,683.5 miljoner USD |

Marknaden för utbildningsteknologi (EdTech) formas av stora aktörer som Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Moodle, Canvas by Instructure och Edmodo, som alla bidrar till framsteg inom digitalt lärande genom AI-drivna plattformar, interaktivt innehåll och skalbara molnbaserade system. Dessa företag utökar sin räckvidd genom partnerskap med universitet, företag och statliga organ, vilket stärker deras globala närvaro. Nordamerika leder marknaden med en andel på 38,2% år 2024, stödd av stark digital infrastruktur och hög institutionell adoption, följt av Europa med 27,6% och Asien-Stillahavsområdet med 24,1%, vilket återspeglar snabb digitalisering och ökande efterfrågan på tillgänglig onlineutbildning.

Marknadsinsikter

- Marknaden för utbildningsteknologi (EdTech) nådde 163,478 miljoner USD år 2024 och kommer att växa med en årlig tillväxttakt (CAGR) på 13,1% för att nå 437,683.5 miljoner USD år 2032.

- Marknadens expansion drivs av ökad adoption av digitalt lärande inom K–12, högre utbildning och företagsutbildning, tillsammans med ökande investeringar i AI-aktiverade och molnbaserade lärandemiljöer.

- Viktiga trender inkluderar adoption av AR/VR-lärverktyg, adaptiva lärsystem, AI-drivna handledning och mobilförstaplattformar, som levererar mer personliga och uppslukande utbildningsupplevelser.

- Stora aktörer som Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Moodle och Canvas by Instructure stärker sin globala närvaro genom teknisk innovation och strategiska partnerskap.

- Nordamerika leder med 38,2% andel, följt av Europa med 27,6% och Asien-Stillahavsområdet med 24,1%; Lärhanteringssystem (LMS) dominerar typsegmentet med 38,4% andel, drivet av stark institutionell implementering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter typ

Utbildningsteknologimarknaden (EdTech) efter typ leds av Learning Management Systems (LMS), som står för 38,4% av marknadsandelen år 2024, drivet av deras utbredda användning för kursleverans, bedömningsintegration och centraliserad läradministration. LMS-plattformar stödjer adaptivt lärande, analys och storskalig digital läroplanshantering, vilket driver institutionell efterfrågan. Studentinformationssystem (SIS) och språkinlärningsplattformar expanderar också när institutioner prioriterar arbetsflödesautomation och flerspråkigt lärande. Klassrumshanteringsprogramvara växer stadigt med ökande digitala klassrum, medan andra nischverktyg vinner mark genom personliga lärmodeller och AI-baserade handledningsekosystem.

- Till exempel har Canvas blivit den ledande LMS i högre utbildning i Nordamerika, med en marknadsandel på cirka 43%. De tre näst största plattformarna Moodle, Brightspace (D2L) och Blackboard (Anthology) kontrollerar vardera mellan 12% och 16%, vilket återspeglar starkt lärarantagande för konsekvent kursdesign och analysdriven undervisning

Efter distribution

Molnbaserad distribution dominerade utbildningsteknologimarknaden (EdTech) med 64,7% andel år 2024, stödd av skalbar infrastruktur, lägre initiala kostnader och snabb onboarding över utbildningsinstitutioner och företag. Molnmodeller möjliggör sömlösa uppdateringar, fjärråtkomst och integration med AI-drivna analyser, vilket ökar driftseffektiviteten. På-plattform (på plats) distribution behåller relevans för institutioner som behöver ökad datakontroll, intern hosting eller anpassade efterlevnadsramverk. Molnanvändningen fortsätter dock att accelerera på grund av ökande hybridlärande format, mobilvänlig lärleverans och ökad investering i digital transformation över utbildningsekosystemet.

- Till exempel expanderade Instructure sin molnbaserade Canvas LMS med förbättrad AI-driven kursanalys och automatiserade feedbackverktyg år 2024, vilket möjliggör för institutioner att skala fjärrlärande med minimal IT-belastning.

Efter slutanvändare

K-12 framträdde som den dominerande segmentet med 42,6% andel år 2024, stödd av accelererande antagande av digitala klassrum, interaktivt lärinnehåll, gamification-verktyg och statligt finansierade digitala läskunnighetsprogram. Segmentet för högre utbildning följer när universitet expanderar fjärrlärande plattformar, virtuella labb och AI-aktiverade bedömningssystem. Företagsanvändare visar stark tillväxt drivet av kontinuerlig kompetensutveckling, mikrolärmoduler och teknologier för arbetskraftsutveckling. Statliga myndigheter använder i allt högre grad EdTech-lösningar för storskalig utbildning, digitala styrningsprogram och plattformar för offentliga sektorns kompetens. Andra, inklusive yrkesinstitut, bidrar stadigt genom flexibel efterfrågan på digital certifiering.

Viktiga Tillväxtdrivare

Ökad Användning av Digitalt Lärande inom K–12 och Högre Utbildning

Den accelererande övergången till digitala lärmiljöer driver EdTech-marknaden avsevärt, särskilt inom K–12 och högre utbildningsekosystem. Skolor och universitet integrerar i allt högre grad e-lärandeplattformar, virtuella klassrum, adaptiv lärandeprogramvara och digitala innehållsbibliotek för att förbättra engagemang och läranderesultat. Regeringsinitiativ som främjar digital kompetens, nationella utbildningsdigitaliseringsprogram och storskalig finansiering för IKT-infrastruktur stödjer ytterligare adoptionen. Hybrid- och blandade lärmodeller har blivit permanenta efter pandemin, vilket uppmuntrar institutioner att fortsätta investera i skalbara, molnbaserade EdTech-verktyg. Skiftet mot kompetensbaserad utbildning, ökad användning av gamification och efterfrågan på personligt anpassat lärande driver också tillväxt. Ökande inskrivning i onlineutbildningsprogram, mikrocertifikat och virtuella handledningsplattformar stärker marknadsexpansionen och etablerar digitalt lärande som en kärnkomponent för långsiktig tillväxt.

- Till exempel, Indiens PM eVidya-initiativ förenar digitala plattformar som DIKSHA, som har levererat över 501 crore lärandesessioner och 5,879 crore lärandeminuter genom QR-kodade läroböcker och e-innehåll.

Ökad Efterfrågan på Kompetensutveckling, Företagsutbildning och Livslångt Lärande

Den globala arbetskraftens snabba kompetensutveckling och den växande digitala kompetensklyftan är stora drivkrafter som påskyndar EdTech-adoptionen inom företagssektorn. Företag investerar i allt högre grad i digitala utbildningsplattformar, lärhanteringssystem, AI-baserade bedömningar och mikrolärandemoduler för att vidareutbilda anställda inom områden som datavetenskap, cybersäkerhet, AI-kompetens, kommunikation och ledarskap. Ökningen av distansarbete har förstärkt behovet av flexibla, tillgängliga och mobilvänliga utbildningsverktyg. Företags e-lärande ger mätbara kostnadsbesparingar, standardiserad innehållsleverans och personligt anpassade lärandebanor som förbättrar produktivitet och retention. Expansionen av digitala bootcamps, professionella certifieringsprogram och branschanpassade utbildningsplattformar stärker EdTechs roll i arbetskraftstransformation. Den livslånga lärandekulturen som drivs av karriärskiften och kontinuerlig vidareutbildning säkerställer en stadig efterfrågan på företagsfokuserade EdTech-lösningar.

- Till exempel, Pluralsight fokuserar på teknik- och kreativitetsutbildning och erbjuder en katalog av tekniska kurser lämpade för IT, mjukvaruutveckling, moln och cybersäkerhet; historiskt sett har det tjänat ett stort antal företags- och företagskunder, inklusive många i Fortune 500.

Integration av AI, Analys och Personaliseringstekniker

Integrationen av artificiell intelligens, maskininlärning och analys i moderna utbildningsekosystem påskyndar EdTech-marknadens expansion. AI-drivna verktyg förbättrar läranderesultat genom adaptiv innehållsleverans, prediktiva insikter, automatiserad betygsättning och intelligenta handledningssystem som anpassar undervisningen för varje elev. Lärare använder realtidsinstrumentpaneler för att spåra elevengagemang, identifiera lärandegap och implementera differentierade undervisningsstrategier. Analys stödjer institutioner i att förbättra retention, optimera läroplansstrukturer och öka programmens effektivitet. Naturlig språkbehandling driver konversationslärandeassistenter och språkplattformar, medan automatisering effektiviserar studentinformationssystem och administrativa uppgifter. När AI-förmågor utvecklas blir EdTech alltmer dynamisk, responsiv och datadriven, vilket stärker dess långsiktiga adoption.

Nyckeltrender & Möjligheter

Ökande Användning av Immersiva Tekniker: AR, VR och Metaverse-lärande

Immersiva tekniker som förstärkt verklighet (AR), virtuell verklighet (VR) och metaverse-drivna lärmiljöer erbjuder betydande möjligheter på EdTech-marknaden. AR och VR möjliggör upplevelsebaserat lärande genom att simulera komplexa miljöer, förbättra STEM-utbildning och erbjuda virtuella laboratorier för praktisk färdighetsutveckling inom områden som medicin, teknik och hantverk. Plattformar baserade på metaverse introducerar kollaborativa digitala klassrum, spelifierade lärmiljöer och avatar-ledda kamratinteraktioner som ökar engagemanget. Institutioner testar alltmer XR-verktyg för virtuella praktikplatser, fjärrutbildning och interaktiv ämnesvisualisering. Fallande hårdvarukostnader, expanderande XR-innehållsbibliotek och starkare partnerskap mellan industri och akademi skapar robust kommersiell potential för innovationer inom immersivt lärande.

- Till exempel fortsätter Microsofts HoloLens 2 att antas av universitet och medicinska skolor för blandad verklighetsanatomilärande, vilket gör det möjligt för studenter att interagera med 3D-organmodeller och utföra virtuella procedurer.

Tillväxt av AI-Handledning, Automatiserade Bedömningar och Datadrivna Lärmodeller

AI-drivna handledningssystem, automatiserade utvärderingsverktyg och datacentrerade lärandemodeller omformar EdTech-landskapet. Intelligenta handledningsplattformar efterliknar personlig coachning genom att ge realtidsfeedback, adaptiv svårighetsprogression och riktad återhämtning. Automatiserade bedömningar minskar lärarnas arbetsbelastning genom omedelbar betygsättning, analys och prestationskartläggning. Prediktiv analys hjälper institutioner att identifiera riskstudenter tidigt och förbättra läranderesultat. Personalisering driven av AI tillgodoser olika lärhastigheter och stilar, vilket ökar engagemang och kvarhållning. Dessa framsteg skapar starka möjligheter för EdTech-leverantörer att integrera generativa AI-motorer, rekommendationssystem och naturlig språkbehandling i nästa generations lärplattformar.

- Till exempel utökade Khan Academy sin AI-handledare Khanmigo, som erbjuder steg-för-steg-problemlösning, sokratisk frågeställning och personlig lärandestöd inom ämnen som matematik, vetenskap och skrivande.

Nyckelutmaningar

Digital Klyfta, Infrastrukturbrister och Ojämlik Tekniktillgång

Trots snabb teknologisk utveckling står EdTech-marknaden inför betydande utmaningar på grund av ihållande digitala klyftor över regioner och socioekonomiska grupper. Otillräcklig bredbandsanslutning, begränsad tillgång till enheter och otillräcklig IKT-infrastruktur begränsar adoptionen av digitalt lärande, särskilt i landsbygds- och underbetjänade samhällen. Budgetbegränsningar inom skolor och institutioner hindrar storskalig implementering av avancerade EdTech-lösningar. Studenter som saknar konsekvent tillgång till digitala verktyg står inför lärandedispariteter trots bredare adoption av onlineutbildningsmodeller. Begränsningar i lärarutbildning och föråldrade institutionella system bromsar ytterligare den digitala transformationen. Att åtgärda dessa brister är avgörande för att uppnå jämlika läranderesultat och säkerställa inkluderande EdTech-tillväxt.

Datasekretess, cybersäkerhetsrisker och efterlevnadsfrågor

Den omfattande digitaliseringen av utbildning medför ökade risker relaterade till datasekretess, cybersäkerhet och efterlevnad. EdTech-plattformar hanterar känsliga student- och institutionsdata, vilket gör dem till potentiella mål för cyberhot och integritetsintrång. Att säkerställa efterlevnad av regler som GDPR, FERPA och regionala dataskyddslagar tillför komplexitet för leverantörer och institutioner. Svaga säkerhetskontroller kan leda till obehörig åtkomst, dataförlust eller rättsliga konsekvenser, vilket undergräver förtroendet för digitala lärmiljöer. Bekymmer kring AI-transparens, algoritmisk rättvisa och ansvarsfull användning av data komplicerar ytterligare antagandet. Att stärka cybersäkerhetsramverk, övervakningssystem och etisk styrning är avgörande för att upprätthålla marknadens förtroende.

Regional analys

Nordamerika

Nordamerika dominerade marknaden för utbildningsteknologi (EdTech) med en andel på 38,2% år 2024, stödd av stark digital infrastruktur, hög användning av lärplattformar och fortsatta investeringar i AI-drivna lärlösningar. USA leder efterfrågan på grund av omfattande användning av digitala lärmodeller inom K–12, högre utbildning och företagssektorer. Regionen drar nytta av statligt finansierade digitala initiativ, utbredd acceptans av hybridlärande och snabb expansion av onlineutbildningar och certifieringsprogram. Växande integration av AR, VR och personliga AI-verktyg för handledning stärker ytterligare Nordamerikas position som den ledande EdTech-marknaden.

Europa

Europa stod för 27,6% andel år 2024, drivet av stark adoption av hybridutbildning, expanderande digitala klassrum och stödjande regleringsinitiativ som främjar säkra datadrivna lärmiljöer. Länder som Storbritannien, Tyskland och Frankrike leder inom EdTech-implementering och betonar molnbaserade lärplattformar, virtuella klassrum och lärarutbildningsprogram. Regionen drar nytta av ökande efterfrågan på språkinlärningsteknologier, vuxenutbildning och verktyg för företagsomskolning. Strikta efterlevnadsnormer uppmuntrar säkra EdTech-erbjudanden, vilket ökar användarnas förtroende. Kontinuerliga investeringar i AI-aktiverade lärverktyg och gränsöverskridande digitala utbildningsramverk stödjer Europas stadiga marknadsexpansion.

Asien-Stillahavsområdet

Asien-Stillahavsområdet hade en andel på 24,1% år 2024 och förblir den snabbast växande regionen, drivet av ökande internetpenetration, expanderande studentpopulationer och statligt stödda digitala lärinitiativ. Kina, Indien, Japan och Sydkorea leder efterfrågan på onlinehandledningsplattformar, appar för testförberedelser och mobil-först-lärlösningar. Prisvärda enheter och stark riskkapitalfinansiering påskyndar plattformsinnovation och antagande. Regionen upplever också ökande efterfrågan på företags-e-lärande när företag fokuserar på storskalig kompetensutveckling av arbetskraften. Växande mobilanvändning och expanderande molninfrastruktur positionerar Asien-Stillahavsområdet som en viktig motor för global EdTech-marknadstillväxt.

Latinamerika

Latinamerika fångade en andel på 6,5% år 2024, stödd av ökande adoption av digitalt lärande över Brasilien, Mexiko och Colombia. Statliga program som främjar distansutbildning och digital läskunnighet driver efterfrågan på LMS-plattformar, hybridklassrumsteknologier och prisvärda mobilbaserade lärlösningar. Regionen ser också en ökande användning av språkinlärning och yrkesutbildningsplattformar på grund av behov av arbetskraftsutveckling. Utmaningar kvarstår dock, inklusive ojämn internetanslutning och begränsad finansiering i vissa utbildningssystem. Trots begränsningar fortsätter privata investeringar och expanderande K–12 digitala transformationsinitiativ att positionera Latinamerika som en utvecklande men lovande EdTech-marknad.

Mellanöstern & Afrika

Mellanöstern och Afrika hade en andel på 3,6 % år 2024, stödd av nationella digitala utbildningsstrategier, ökande investeringar i smarta klassrum och ökad användning av e-lärande i Saudiarabien, Förenade Arabemiraten och Sydafrika. Regeringar moderniserar utbildningsinfrastrukturen, utökar STEM-fokuserade program och främjar digital kompetens, vilket driver efterfrågan på plattformar. Regionen drar också nytta av ökad användning av mobilt lärande och växande behov av företagsutbildning. Dock står flera afrikanska marknader fortfarande inför anslutningsgap och prisutmaningar. Fortsatt bredbandsutbyggnad, IKT-investeringar och utbildningsreformer förväntas stödja en stadig långsiktig tillväxt på EdTech-marknaden.

Marknadssegmenteringar

Efter typ

- Lärplattformar (LMS)

- Studentinformationssystem (SIS)

- Klassrumshanteringsprogramvara

- Språkinlärningsplattformar:

- andra

Efter distribution

Efter slutanvändare

- K-12

- Högre utbildning

- Företag

- Regering

- Andra

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för utbildningsteknologi (EdTech) kännetecknas av ett mångsidigt och expanderande konkurrenslandskap drivet av kontinuerlig innovation, strategiska partnerskap och snabb digital adoption över lärandemiljöer. Ledande aktörer som Coursera, Udemy, Khan Academy, Duolingo, Blackboard, Skillshare, Teachable, Canvas by Instructure, Moodle och Edmodo stärker sin närvaro genom avancerade lärplattformar, AI-driven personalisering och mobila lärandeupplevelser. Företag fokuserar på att utöka kursbibliotek, förbättra interaktivt innehåll och förbättra läraranalys för att attrahera både akademiska institutioner och företagskunder. Strategiska samarbeten med universitet, statliga organ och industripartners stödjer plattformsskalbarhet och marknadspenetration. Många aktörer investerar i AR/VR-verktyg, generativa AI-lärare och adaptiva lärandeteknologier för att differentiera erbjudanden och möta den ökande efterfrågan på hybrida och personliga lärmodeller. När den globala konkurrensen intensifieras prioriterar EdTech-företag användarengagemang, lokaliserat innehåll och certifieringsvägar för att bibehålla konkurrensfördelar i en snabbt föränderlig digital utbildningsmiljö.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Skillshare

- Canvas av Instructure

- Udemy

- Teachable

- Blackboard

- Coursera

- Duolingo

- Moodle

- Khan Academy

- Edmodo

Senaste utvecklingen

- I december 2025 förvärvade Impelsys Delta Think för att utöka sina kapaciteter inom data, publicering och tekniktjänster för utbildning, hälsovård och mer.

- I november 2025 presenterade SMART Technologies sina första “Make-in-India” interaktiva platta paneler designade för utbildning på DIDAC 2025

- I oktober 2025 lanserade Uprio, en ny AI-baserad edtech-startup av den tidigare Indienchefen för BYJU’S, fokuserad på personlig onlineundervisning i linje med skolans läroplaner.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Implementering, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- EdTech-marknaden kommer att avancera genom djupare integration av AI-driven personalisering över globala lärsystem.

- Hybrid- och blandade lärmodeller kommer i allt högre grad att bli standard i K–12, högre utbildning och företagsmiljöer.

- AR, VR och immersiva simuleringar kommer att utöka adoptionen av praktiskt, färdighetsbaserat och erfarenhetsbaserat lärande.

- Dataanalys kommer att få ökad betydelse vid spårning av lärarprestationer och förbättring av undervisningsstrategier.

- Företagens efterfrågan på digitala uppgraderings- och omskolningsplattformar kommer att accelerera över branscher.

- Mobilförst-lösningar för lärande kommer att få bredare genomslag, särskilt i framväxande regioner.

- Samarbete mellan EdTech-företag, universitet och statliga organ kommer att stärka digitala utbildningsekosystem.

- Förbättringar av cybersäkerhet och dataintegritet kommer att bli avgörande för att upprätthålla förtroende och efterlevnad av regler.

- Mikrolärande, credentialing och digitala certifieringsprogram kommer att omforma vägar för professionell utveckling.

- Molnbaserad infrastruktur kommer att fortsätta möjliggöra skalbara, flexibla och globalt tillgängliga lärlösningar.