Översikt över marknaden för Ni-baserade superlegeringar:

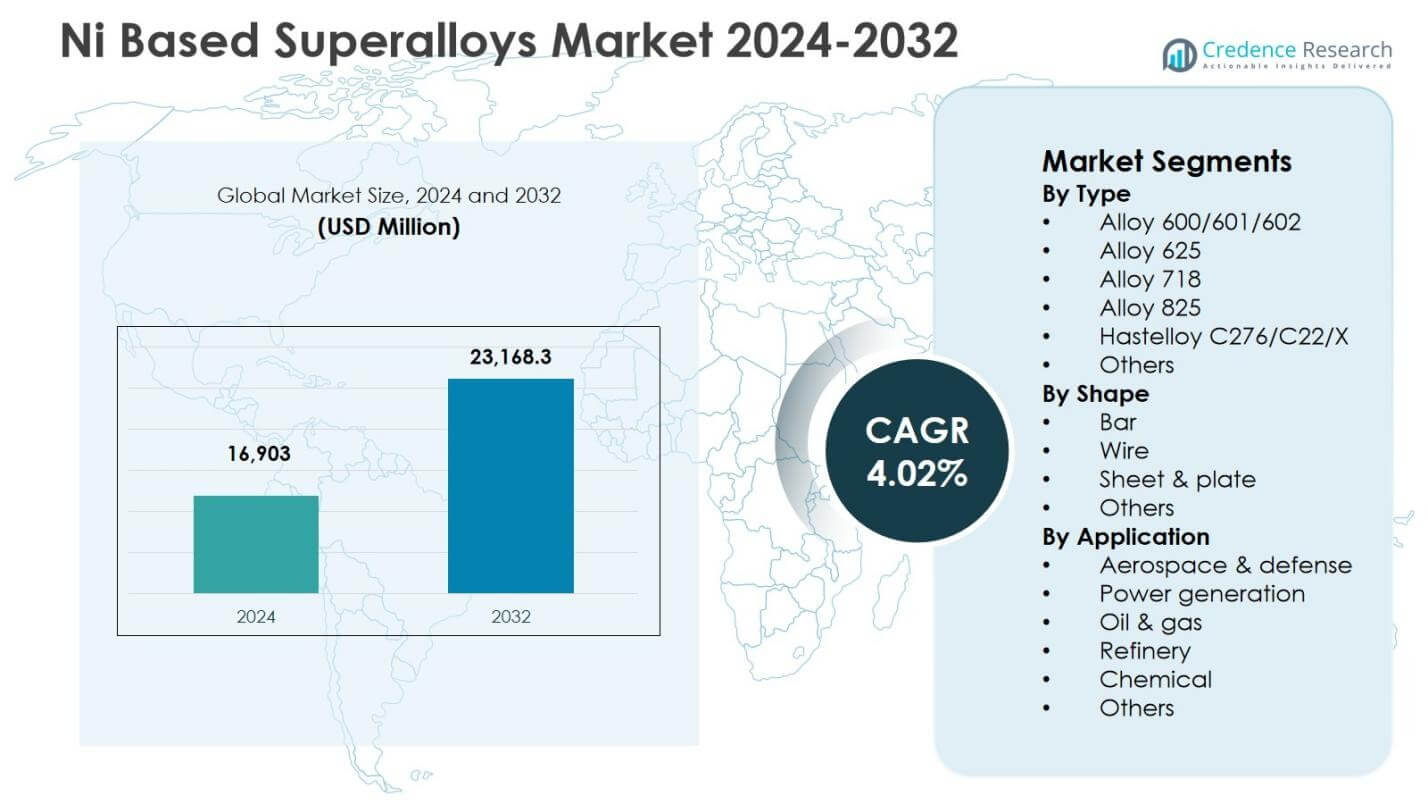

Marknadsstorleken för Ni-baserade superlegeringar värderades till 16,903 miljoner USD år 2024 och förväntas nå 23,168.3 miljoner USD år 2032, med en CAGR på 4,02% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Ni-baserade superlegeringar 2024 |

16,903 miljoner USD |

| Marknad för Ni-baserade superlegeringar, CAGR |

4,02% |

| Marknadsstorlek för Ni-baserade superlegeringar 2032 |

23,168.3 miljoner USD |

Insikter om marknaden för Ni-baserade superlegeringar

- Marknaden drivs av ökande efterfrågan från flyg- och försvarsmotorproduktion, uppgraderingar av turbiners effektivitet och ökad användning av högtemperatur- och korrosionsbeständiga material inom olje-, gas- och kemisk bearbetningsindustri.

- Viktiga marknadstrender inkluderar ökad användning av additiv tillverkning för komplexa superlegeringskomponenter, teknologiska framsteg inom högpresterande legeringsgrader och växande investeringar i nästa generations framdrivning och vätgasberedda turbinsystem.

- Ledande aktörer stärker marknadsnärvaron genom materialinnovation, strategiska leveranspartnerskap och kapacitetsutvidgningsinitiativ, medan dominansen av Alloy 718 med 34,2% andel år 2024 återspeglar dess utbredda användning i flygturbiner och strukturella applikationer.

- Regional tillväxt leds av Nordamerika med 32,6% andel år 2024, följt av Europa med 27,4% och Asien-Stillahavsområdet med 28,9%, stödd av stark flygproduktion, industriell tillverkningsutvidgning och kraftgenereringsprojekt.

Analys av segmentering av marknaden för Ni-baserade superlegeringar:

Efter typ

Marknaden för Ni-baserade superlegeringar efter typ leds av Alloy 718, som stod för 34,2% andel år 2024, drivet av dess överlägsna krypmotstånd, svetsbarhet och högtemperaturprestanda som gör det till det föredragna materialet för turbindiskar, kompressorkomponenter och flygfästen. Efterfrågan stöds ytterligare av dess utbredda användning i additiv tillverkning och industriella gasturbiner. Alloy 625 och Hastelloy C276/C22/X fick tillsammans fäste i korrosionsintensiva miljöer, medan Alloy 600/601/602 och Alloy 825 förblev relevanta i raffinaderi- och kemisk bearbetningstillämpningar när slutanvändarindustrier utökade kapaciteten.

- Till exempel specificerar Carpenter Technology och andra flygleverantörer Alloy 718 för turbindiskar, kompressorkåpor och kritiska fästen i moderna jetmotorer eftersom legeringen bibehåller styrka och duktilitet vid förhöjda temperaturer samtidigt som den erbjuder pålitlig svetsbarhet.

Efter form

När det gäller form, framträdde Sheet & Plate som den dominerande undersegmentet med 41,7% andel år 2024, tack vare deras omfattande användning i turbinhöljen, värmesköldar, förbränningskammare och strukturella komponenter inom flyg-, kraftgenererings- och petrokemiska sektorer. Segmentet gynnas av ökande investeringar i effektiviseringsuppgraderingar av turbiner och storskalig tillverkning. Stänger och trådar bidrog tillsammans med en betydande andel på grund av deras användning i fästelement, axlar och ventilkomponenter, medan andra specialformer fick användning i precisionskonstruerade komponenter inom nischade industriella system.

- Till exempel används Inconel 718-plattor från Special Metals inom flygindustrin för turbindiskar, blad och förbränningskammare, och utnyttjar högtemperaturstyrka upp till 700°C och korrosionsbeständighet.

Efter tillämpning:

Efter tillämpning, förblev Aerospace & Defense det ledande undersegmentet med 46,5% andel år 2024, stödd av ökande flygplansproduktion, modernisering av jetmotorer och upphandlingsprogram för försvarsflottor som kräver högstyrka, oxidationsbeständiga legeringar för turbiner och avgassystem. Tillväxten förstärks av strikta bränsleeffektivitets- och utsläppsminskningsmål som påskyndar antagandet av högtemperatursuperlegeringar. Kraftgenerering hade en betydande andel driven av expansioner av gasturbiner, medan olje- och gas-, raffinaderi- och kemiska industrier upprätthöll efterfrågan på korrosionsbeständiga kvaliteter som används i högtrycksprocesser, hantering av sur gas och kritisk anläggningsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Viktiga tillväxtdrivare

Expansion av flyg- och försvarstillverkning

Marknaden för nickelbaserade superlegeringar registrerar stark tillväxt på grund av accelererande flygplansproduktion, modernisering av jetmotorer och ökande investeringar i försvarsaviationsprogram. Tillverkare använder i allt högre grad högtemperatur- och utmattningsbeständiga legeringar för turbinblad, förbränningskammare och strukturella motorkomponenter för att förbättra hållbarhet och bränsleeffektivitet. Strängare utsläppsregler och övergången till lättviktsdrivplattformar stärker ytterligare efterfrågan. Utbyte av åldrande flottor, högre MRO-aktivitet och utveckling av nästa generations framdrivningsteknologier fortsätter att öka konsumtionen av Alloy 718 och relaterade kvaliteter över globala flygförsörjningskedjor, vilket förstärker långsiktig marknadsexpansion.

- Till exempel använder GE Aircraft Engines Alloy 718 i stor utsträckning i kritiska roterande delar, luftblad, turbindiskar och stödstrukturer i sina jetmotorer. Investeringar i gjuten Alloy 718 möjliggör komplexa strukturer som GE90-turbinens bakre ram, vilket utnyttjar dess svetsbarhet för kostnadseffektiv tillverkning.

Ökad användning inom kraftgenerering och industriella gasturbiner

Den växande användningen av högpresterande gasturbiner ökar betydligt användningen av nickelbaserade superlegeringar i kraftgenereringsapplikationer. Dessa legeringar möjliggör att turbiner kan arbeta vid förhöjda förbränningstemperaturer samtidigt som de bibehåller strukturell integritet, vilket leder till förbättrad termisk effektivitet, förlängd livslängd och minskade underhållskrav. Övergången mot kombikraftverk, distribuerade kraftanläggningar och kraftvärmeprojekt driver ytterligare materialbehov. Renovering av åldrande turbinflottor och större investeringar i tillförlitlighetscentrerade underhållsprogram stärker användningen. Överlägsen motståndskraft mot oxidation, korrosion och termiska cykler positionerar dessa legeringar som viktiga material i avancerade turbinproduktionssystem världen över.

- Till exempel använder Mitsubishi Power liknande material i sina JAC-serie gasturbiner som har registrerat över 100 000 driftstimmar i kommersiell användning för att bibehålla oxidations- och korrosionsmotstånd under höga termiska stressförhållanden.

Ökad användning inom olja, gas, raffinering och kemisk bearbetning

Marknaden för nickelbaserade superlegeringar gynnas av ökad användning inom olje- och gas-, raffinaderi- och kemiska bearbetningsanläggningar på grund av exceptionellt korrosionsmotstånd och brottstyrka vid stress. Dessa legeringar säkerställer säker drift i högtrycks-, surgas- och högtemperaturmiljöer över reaktorer, ventiler, rörledningar och värmeväxlarsystem. Tillväxt inom djuphavsborning, LNG-värdekedjor, vätgasbearbetning och utbyggnad av petrokemiska anläggningar accelererar efterfrågan. Initiativ för förlängning av tillgångars livslängd och optimeringsprogram för tillförlitlighet uppmuntrar användningen av superlegeringar av premiumkvalitet för att minimera risken för utrustningsfel och underhållsstopp, vilket driver en hållbar konsumtion över kritiska industriella infrastrukturapplikationer.

Viktiga trender och möjligheter

Integration av additiv tillverkning i produktion av superlegeringskomponenter

Additiv tillverkning representerar en stor framgång inom marknaden för nickelbaserade superlegeringar, vilket möjliggör produktion av komplexa, lätta komponenter med förfinade geometriska former och minskat materialavfall. Tekniker som laserpulverbäddsammansmältning och riktad energideponering utökar användningen av Alloy 718, Alloy 625 och andra kvaliteter i turbin-, flyg- och högpresterande industridelar. Denna trend stöder snabb prototypframställning, designflexibilitet och decentraliserade produktionsmöjligheter, vilket stärker försörjningskedjans motståndskraft och minskar ledtider. Samarbete mellan legeringstillverkare, 3D-utskriftsystemutvecklare och OEM-tillverkare skapar nya möjligheter för prestandaoptimering, kostnadseffektiv tillverkning och accelererad produktinnovation.

- Till exempel tillämpade InssTek och GOD Tech riktad energideponering med Inconel 625 för att reparera en turbinblad (bas CMSX-4) och skovel (bas MAR-M247) i ett kraftverk.

Skifte mot hög effektivitet och låga utsläpp i energi- och framdrivningssystem

Den globala övergången mot energieffektiva och lågutsläppsteknologier skapar betydande möjligheter för Ni-baserade superlegeringar i avancerade turbin- och framdrivningsplattformar. Den ökande användningen av vätgasberedda turbiner, ultra-högtemperatur flygmotorer och nästa generations industriella processystem ökar efterfrågan på legeringar som kan fungera under extrem värme och oxidativ stress. Framsteg inom legeringskemi, skyddande beläggningar och tillverkningsprocesser förbättrar ytterligare prestandans tillförlitlighet och komponenternas hållbarhet. När industrier investerar i hållbar energiinfrastruktur och renare framdrivningssystem spelar Ni-baserade superlegeringar en avgörande roll i att stödja teknologiska framsteg och långsiktiga mål för minskning av koldioxidutsläpp.

- Till exempel förlitar sig Siemens Energy’s SGT-800 vätgasberedda gasturbin, som kan fungera med upp till 75% vätgas i bränsleblandningen, på avancerade Ni-baserade superlegeringar för att bibehålla strukturell integritet vid höga förbränningstemperaturer.

Viktiga Utmaningar

Höga Material- och Tillverkningskostnader

En stor utmaning på marknaden för Ni-baserade superlegeringar är de höga kostnaderna som är förknippade med legeringselement, precisionsbearbetningsteknologier och specialiserade värmebehandlings- och smidesoperationer. Komplexa sammansättningar, beroende av strategiska metaller och strikta mekaniska kvalitetsstandarder ökar avsevärt produktions- och bearbetningskostnaderna. Dessa kostnadspress begränsar användningen i pris-känsliga applikationer och tillväxtmarknader, medan fluktuationer i råvarupriser ökar osäkerheten vid inköp. Tillverkare måste fokusera på återvinningseffektivitet, nära-nätformad bearbetning och processoptimering för att förbättra kostnadskonkurrenskraften och expandera den kommersiella skalbarheten av avancerade superlegeringslösningar.

Försörjningskedjans Begränsningar och Risker för Råmaterialtillgänglighet

Marknaden står inför pågående utmaningar relaterade till försörjningskedjans bräcklighet, begränsad tillgång på kritiska legeringsinsatser och beroende av geografiskt koncentrerade gruv- och raffinaderiregioner. Geopolitiska störningar, handelsrestriktioner och logistiska förseningar ökar ledtiderna och påverkar leveransens tillförlitlighet för flyg-, kraft- och industriella tillverkare. Certifieringskrav och specialiserad batchproduktion komplicerar ytterligare kapacitetsutvidgning och lagerplanering. Dessa faktorer kan störa komponenttillgänglighet och produktionsplanering över kritiska industrier. Att stärka leverantörsdiversifiering, strategiska inköpspartnerskap och långsiktiga materialförsörjningsramverk är avgörande för att säkerställa stabil försörjningskontinuitet på marknaden för Ni-baserade superlegeringar.

Regional Analys

Nordamerika

Nordamerika hade en ledande position på marknaden för nickelbaserade superlegeringar med 32,6% andel år 2024, drivet av stark tillverkning av flygmotorer, moderniseringsinitiativ inom försvarssektorn och avancerade turbinproduktionsprogram i USA och Kanada. Regionen gynnas av en väletablerad leveranskedja, höga investeringar i additiv tillverkning och starka FoU-aktiviteter som stöder innovation och prestandaförbättring av legeringar. Tillväxt inom industriella gasturbiner, raffinaderiuppgraderingar och underhålls-, reparations- och översynsaktiviteter (MRO) stärker ytterligare efterfrågan. Expansion inom rymddrivkraft och nästa generations jetmotorplattformar förstärker den strategiska betydelsen av nickelbaserade material med hög temperatur över kritiska industrier.

Europa

Europa stod för 27,4% andel år 2024, stödd av närvaron av stora flygplanstillverkare, turbinproducenter och kemiska bearbetningsindustrier i Tyskland, Frankrike, Storbritannien och Italien. Regionen betonar bränsleeffektiva framdrivningsteknologier, utsläppsminskningsmål och framsteg inom materialteknik, vilket ökar användningen av högpresterande nickelsuperlegeringar. Stark efterfrågan från industriella gasturbiner, raffinaderiverksamhet och specialiserade ingenjörsapplikationer bidrar också till marknadens expansion. Investeringar i vätgasredo energiinfrastruktur och utveckling av hållbar flygteknik stimulerar ytterligare konsumtionen. Samarbetsprogram för industriell forskning och stark metallurgisk expertis stärker Europas konkurrenskraftiga position inom produktion och tillämpning av högvärdiga superlegeringar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet framträdde som den snabbast växande regionala marknaden med 28,9% andel år 2024, drivet av snabb expansion inom flygtillverkning, kapacitet för elproduktion och petrokemisk och raffinaderiinfrastruktur i Kina, Indien, Japan och Sydkorea. Ökande inköp av flygplansflottor, lokalisering av motorkomponenttillverkning och starka investeringar i industriella gasturbinprojekt ökar efterfrågan avsevärt. Regionen gynnas också av storskaliga kemiska bearbetnings- och LNG-utvecklingsaktiviteter som kräver korrosionsbeständiga högtemperaturlegeringar. Regeringsstödda industrialiseringsprogram, tekniköverföringspartnerskap och kapacitetstillägg inom speciallegeringsproduktion stärker Asien-Stillahavsområdets roll som en viktig tillverknings- och konsumtionshubb.

Latinamerika

Latinamerika representerade 6,1% andel år 2024, stödd av ökande investeringar i olje- och gasproduktion, raffinaderiuppgraderingar och industriell energiinfrastruktur i Brasilien, Mexiko och Argentina. Ökad användning av nickelbaserade superlegeringar i högtemperaturbearbetningsutrustning, gasturbinsystem och offshore-borrningsoperationer driver marknadsefterfrågan. Tillväxt inom montering och underhåll av flygkomponenter bidrar ytterligare till konsumtionen. Pågående petrokemiska expansioner, tillförlitlighetsfokuserade moderniseringsinitiativ för anläggningar och utveckling av LNG- och djuphavsexplorationsprojekt förstärker behovet av korrosions- och värmebeständiga legeringar, vilket stärker regionens långsiktiga deltagande i den globala superlegeringsvärdekedjan.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 5,0% andel år 2024, drivet av stark efterfrågan från olje- och gasbearbetning, petrokemiska anläggningar och kraftgenereringsprojekt över Saudiarabien, Förenade Arabemiraten, Qatar och Sydafrika. Höga driftstemperaturer, surgas-miljöer och hårda bearbetningsförhållanden påskyndar användningen av Ni-baserade superlegeringar i turbiner, reaktorer, ventiler och rörledningssystem. Pågående raffinaderiexpansioner, gas-till-kemikalier-investeringar och industriella diversifieringsprogram stödjer marknadstillväxten. Ökad användning av avancerade turbinteknologier och initiativ för att förbättra tillförlitligheten i kritisk energiinfrastruktur stärker ytterligare regionens efterfrågan på premiumkvalitativa, högpresterande superlegeringsmaterial.

Ni-baserade superlegeringsmarknadssegmenteringar:

Efter typ

- Alloy 600/601/602

- Alloy 625

- Alloy 718

- Alloy 825

- Hastelloy C276/C22/X

- Övriga

Efter form

- Stång

- Tråd

- Plåt & platta

- Övriga

Efter applikation

- Flyg & försvar

- Kraftgenerering

- Olja & gas

- Raffinaderi

- Kemisk

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på Ni-baserade superlegeringsmarknaden kännetecknas av närvaron av ledande aktörer som General Electric Company, Pratt & Whitney, Rolls-Royce plc, Safran, ATI, Haynes International, Aubert & Duval och United Technologies Corporation. Dessa företag fokuserar på avancerad legeringsutveckling, precisionsproduktionstekniker och långsiktiga leveranspartnerskap med flyg-, kraftgenererings- och industriella OEM-tillverkare. Marknaden förblir starkt innovationsdriven, med strategiska investeringar i additiv tillverkning, optimering av högtemperaturprestanda och korrosionsbeständiga legeringsformuleringar för att stödja nästa generations turbin- och framdrivningsplattformar. Aktörer stärker konkurrenskraften genom vertikal integration, kapacitetsutvidgningar och samarbeten med forskningsinstitutioner för metallurgisk förbättring. Dessutom betonar leverantörer kvalitetscertifiering, tillförlitlighetssäkring och livscykelservice för att uppfylla stränga branschstandarder för prestanda. Ökad applikationsdiversifiering över raffinaderi, kemisk bearbetning och energiinfrastruktur uppmuntrar ytterligare produktportföljexpansion och kundcentrerade materialteknikstrategier över globala marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Pratt & Whitney (USA)

- Aubert & Duval (Frankrike)

- Boeing (USA)

- Safran (Frankrike)

- ATI (USA)

- Rolls-Royce plc (Storbritannien)

- Global Atomic Corp. (USA)

- Haynes International (USA)

- United Technologies Corporation (USA)

- General Electric Company (USA)

Senaste Utvecklingen

- I april 2025 utvecklade och introducerade QuesTek Innovations LLC en ny nickelbaserad superlegering för additiv tillverkning anpassad för extrema rymdmiljöer i samarbete med Stoke Space.

- I februari 2025 lanserade MIDHANI tre nya rymdmaterial, inklusive högtemperatur nickellegeringsbalkar, Alloy S152 smidda stänger och Superni 41 plattor, viktiga för jetmotorer, flygplan och rymdteknologier.

- I augusti 2025 slutförde EverMetal Holdings förvärvet av CAI Custom Alloys LLC, vilket ökade kapaciteten för bearbetning av nickelbaserad superlegeringsskrot och stärkte leveranskedjans kapabiliteter.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Form, Användning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att bevittna en fortsatt efterfrågetillväxt när produktionen av flygmotorer och moderniseringsinitiativ för flottor fortsätter världen över.

- Tillverkare kommer i allt högre grad att anta avancerade legeringskemier för att förbättra högtemperaturstyrka, korrosionsbeständighet och utmattningsprestanda.

- Additiv tillverkning kommer att spela en större roll i produktionen av komplexa superlegeringskomponenter med förbättrad effektivitet och minskat materialavfall.

- Tillämpningar för kraftgenerering kommer att expandera när högpresterande gasturbiner och vätgasberedda system får bredare användning.

- Olje-, gas- och petrokemiska industrier kommer att öka användningen av premiumsuperlegeringar för tillförlitlighetskritiska, högtrycksmiljöer.

- Materialåtervinning, skrotåterhämtning och cirkulära ekonomipraxis kommer att stärkas för att hantera kostnadstryck och försörjningens hållbarhet.

- Partnerskap i leveranskedjan mellan legeringsproducenter, OEM-tillverkare och forskningsinstitutioner kommer att intensifieras för att påskynda innovation och kvalifikationscykler.

- Framväxande ekonomier kommer att utöka lokal tillverkningskapacitet och specialmetallurgiska förmågor för att minska importberoendet.

- Regulatoriskt fokus på energieffektivitet och utsläppsminskning kommer att förstärka investeringar i avancerade turbin- och framdrivningsteknologier.

- Kontinuerlig F&U inom beläggningar, bearbetningstekniker och mikrostrukturkontroll kommer att driva prestandaförbättringar och långsiktig konkurrenskraft på marknaden.