Marknadsöversikt

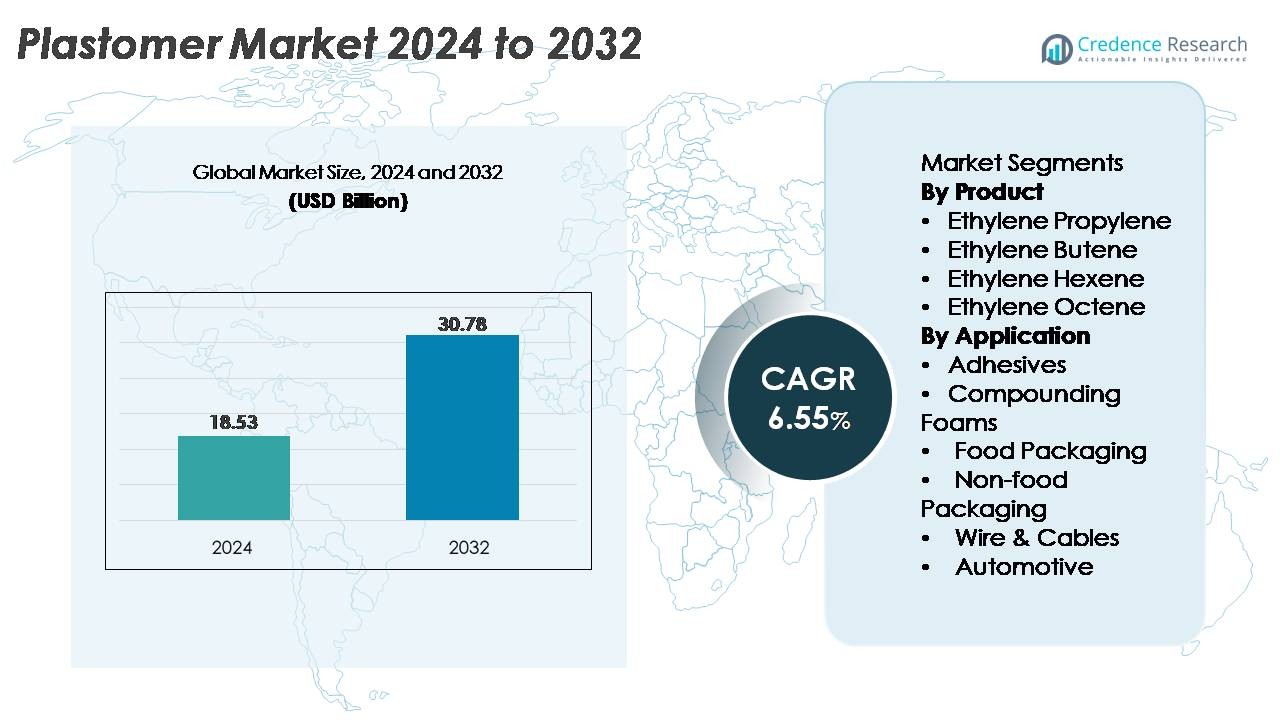

Den globala plastomermarknaden värderades till 18,53 miljarder USD år 2024 och förväntas nå 30,78 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,55 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Plastomermarknadens storlek 2024 |

18,53 miljarder USD |

| Plastomermarknad, CAGR |

6,55% |

| Plastomermarknadens storlek 2032 |

30,78 miljarder USD |

Plastomermarknaden domineras av stora globala polyolefinproducenter inklusive Chevron Phillips Chemical Company, LyondellBasell, Royal Dutch Shell, Dow Chemical Company, Westlake Chemical Corporation, ExxonMobil, Saudi Basic Industries Corporation (SABIC) och Borealis. Dessa företag upprätthåller starkt ledarskap genom integrerade råvaruoperationer, avancerade metallocenkatalysatorteknologier och omfattande produktportföljer som betjänar högpresterande förpackningar, lim, skum och tråd- och kabelapplikationer. Regionalt leder Asien-Stillahavsområdet den globala marknaden med en andel på 38 %, drivet av storskalig omvandlingskapacitet, snabb industrialisering och ökande efterfrågan på livsmedels- och hygienförpackningar. Nordamerika och Europa följer, stödda av stark hållbarhetsdriven adoption av återvinningsbara PE-baserade filmstrukturer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Den globala marknaden för plastomer värderades till 18,53 miljarder USD år 2024 och förväntas nå 30,78 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,55% under prognosperioden.

- Efterfrågan drivs av den snabba antagandet av plastomerförstärkt flexibel förpackning, hygienfilmer och limformuleringar, där etylenokten framträder som den dominerande produktundersegmentet tack vare dess överlägsna elasticitet och förseglingsprestanda.

- Viktiga trender inkluderar accelererade investeringar i återvinningsbara monomaterial PE-förpackningar, framsteg inom metallocenkatalysatorbaserade hartser och ökad användning av plastomer i kabelisolering, fordonskomponenter och specialskum.

- Den konkurrensutsatta landskapet förblir konsoliderat, med ledande aktörer som ExxonMobil, SABIC, Dow, LyondellBasell och Borealis som utnyttjar integrerade råvarukapaciteter och högpresterande PE-portföljer, även om volatilitet i priserna på etylen och alfa-olefin fortsätter att begränsa mindre omvandlare.

- Regionalt leder Asien-Stillahavsområdet med 38% andel, följt av Nordamerika med 28% och Europa med 24%, vilket återspeglar stark efterfrågan på förpackningar, industri och fordon över viktiga tillverkningsnav.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Produkt

Etylenokten förblir det dominerande undersegmentet på plastomermarknaden, stödd av dess överlägsna elasticitet, förseglingsstyrka och lämplighet för högpresterande flexibla förpackningsfilmer. Dess utbredda användning i hygienfilmer, sträckhuvudapplikationer och avancerade flerskiktsförpackningsstrukturer stärker dess marknadsledarskap. Etylenhexen och etylenbuten grader följer på grund av deras balans mellan hållbarhet och kostnadseffektivitet, särskilt inom kompondering och extrudering. Samtidigt får etylenpropylenplastomer ökad användning i applikationer som kräver förbättrad klarhet och mjukhet. Sammantaget gynnas segmentet av ökande produktion av metallocenbaserade polyetengrader som förbättrar bearbetningseffektivitet och materialkonsistens.

- Till exempel produceras ExxonMobils metallocenbaserade Exact™ plastomer vid flera globala anläggningar, inklusive dess kemiska anläggning i Singapore, som driver en storskalig ångkracker kapabel att generera 1,9 miljoner ton etylen per år som används för att mata plastomerproduktionen.

Efter Applikation

Livsmedelsförpackningar representerar det största applikationssegmentet, drivet av snabb antagande av plastomerbaserade filmer som erbjuder förbättrad punkteringsmotstånd, kontrollerade rivningsegenskaper och utmärkt värmeförseglingsprestanda. Varumärken förlitar sig i allt högre grad på plastomermodifierade PE-strukturer för att uppnå nedskalning utan att kompromissa med barriärintegriteten, vilket förstärker dess dominerande andel. Icke-livsmedelsförpackningar och hygienfilmer ser också stark dragkraft när tillverkare skiftar mot lätta, återvinningsbara material. Tillväxt inom lim, komponderingsskum och kabeljacketing utökar ytterligare diversifiering, medan fordonsapplikationer får betydelse tack vare förbättrad stötdämpning och flexibilitet. Tillsammans styr prestanda, hållbarhet och bearbetningsfördelar segmentets expansion.

- Till exempel används Dows AFFINITY™ GA-plastomerer i högpresterande livsmedelsförpackningsfilmer och stöds av storskalig produktion vid Dows anläggning i Freeport, Texas, som driver en etylenkracker med en namnskyltkapacitet på 1,5 miljoner ton per år, vilket säkerställer en robust tillgång på råmaterial för plastomertillverkning.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Högpresterande Flexibla Förpackningar

Den snabba expansionen av flexibla förpackningar förblir den starkaste tillväxtdrivaren för plastomermarknaden, stödd av den ökande globala konsumtionen av premiumlivsmedel, personvårds- och hygienprodukter. Plastomerer förbättrar filmens klarhet, förseglingens integritet och punkteringsmotstånd, vilket möjliggör för varumärkesägare att anta tunnare strukturer utan att kompromissa med styrka eller produktens hållbarhet. Skiftet mot lätta, återvinningsbara monomaterialförpackningar påskyndar användningen av etylen-octen och etylen-hexen plastomerer i flerskiktsstrukturer. Konverterare föredrar plastomerer på grund av deras bearbetningsförmåga i blåsta och gjutna filmsystem, vilket förbättrar genomströmning och filmens enhetlighet. Tillväxten av e-handel, efterfrågan på läcksäkra påsar och expansionen av kylkedjans livsmedelsdistribution förstärker användningen av plastomermodifierad polyeten. Dessutom stärker den ökande konsumentpreferensen för återförslutbara, manipuleringssäkra och barriärförstärkta förpackningsformat den långsiktiga användningen över tillverkningsnav i Nordamerika, Europa och Asien-Stillahavsområdet.

- Till exempel produceras ExxonMobils egenutvecklade Exceed™ XP prestanda PE-kvaliteter vid dess kemiska anläggning i Singapore, som driver ett fullt integrerat petrokemiskt komplex som kan generera 1,9 miljoner ton etylen per år, vilket tillhandahåller råmaterial för högpresterande förpackningshartser som används globalt.

Ökad Användning i Lim, Skum och Polymermodifiering

Plastomerer ser en accelererad efterfrågan som viktiga prestandaförbättrare i smältlim, polyolefinskum, slagmodifierare och elastomerblandade föreningar. I limformuleringar förbättrar plastomerer flexibilitet, sammanhållningsstyrka och lågtemperaturbindning, vilket gör dem lämpliga för hygienprodukter, träbearbetning och industriell laminering. Deras kompatibilitet med polyeten och polypropen gör det möjligt för materialingenjörer att uppnå mjukare, mer elastiska polymerblandningar som används i skosulor, dämpningsskum och specialformade komponenter. Fordons- och konsumentvarusektorerna antar plastomermodifierade hartser för att förbättra slagtålighet och taktil känsla samtidigt som de bibehåller lätta egenskaper. Trenden mot låga VOC, lösningsmedelsfria limteknologier och högpresterande blandningslinjer stöder bredare användning. Förpackningskonverterare använder också plastomerer som förseglingsskiktsmodifierare för att uppnå konsekvent prestanda på högkapacitetsfyllningslinjer. Denna breda användbarhet positionerar plastomerer som strategiska material över diversifierade tillverkningssystem.

- Till exempel produceras Dows AFFINITY™ GA plastomerer med företagets egenutvecklade INSITE™ katalysatorteknik. Denna produktion stöds av Dows komplex i Plaquemine, Louisiana, som driver en etylenkracker med en kapacitet på cirka 1,5 miljoner ton per år över sina enheter, vilket tillhandahåller kritiska råvaror för högpresterande lim och polymermodifieringshartser.

Tillväxt inom Kabelisolering, Fordonskomponenter och Tekniska Applikationer

Efterfrågan på plastomerer ökar stadigt inom tråd- och kabelisolering, fordonsinteriörer och extrusionsgjutna tekniska delar på grund av deras hållbarhet, termiska stabilitet och överlägsna flexibilitet. Inom kabeljackor ger plastomerer förbättrad sprickresistens, lågtemperaturseghet och slät yta, vilket stödjer telekomexpansion och uppgraderingar av förnybara energinät. Fordonstillverkare använder plastomerbaserade föreningar i instrumentpaneler, vädertätningar, mjuka interiörtrim och lätta stötdämpande komponenter för att uppfylla säkerhets-, bränsleeffektivitets- och hållbarhetsmål. Med ökande produktion av elfordon möjliggör plastomerer flexibla kabelstammar som tål dynamiska vibrations- och böjcykler. Deras kompatibilitet med polyolefiner förenklar också återvinning, i linje med OEM:s hållbarhetsmandat. Byggnation, industriella takmembran och skyddsfilmer breddar ytterligare applikationsbasen. Dessa prestandadrivare förstärker långsiktig penetration i materialsegment av ingenjörskvalitet.

Viktiga Trender & Möjligheter

Stark Övergång mot Hållbara, Återvinningsbara och Mono-Material Förpackningssystem

En stor marknadstrend involverar övergången till återvinningsbara mono-material förpackningar i linje med globala hållbarhetsmandat. Plastomermodifierade polyetylenstrukturer möjliggör ersättning av multimateriallaminat som traditionellt tillverkas med PET, PA eller aluminium, vilket förbättrar återvinningsbarheten samtidigt som hög mekanisk prestanda bibehålls. Förpackningstillverkare adopterar i allt högre grad plastomerer i PE-PE eller PE-EVOH-strukturer för att uppfylla cirkulära ekonomimål som satts av FMCG-företag och reglerande organ. Möjligheter expanderar för leverantörer som erbjuder kvaliteter med lägre smältpunkter, förbättrad barriärkompatibilitet och förbättrad förseglingsförmåga för återvinningsbara påsar och filmer. Tillväxten av kemisk återvinningsinfrastruktur accelererar ytterligare adoptionen av kompatibla material som plastomerer, som integreras effektivt i polyolefinåtervinningsströmmar. Innovationer inom tunnare filmer, komposterbara blandningar och klara, högstyrka livsmedelsförpackningar skapar nya värdepooler för materialutvecklare över alla regioner.

- Till exempel testades LyondellBasells MoReTec™ avancerade återvinningsteknik först vid deras pilotanläggning i Ferrara, Italien, som har kapacitet att bearbeta mellan 5 och 10 kilogram hushållsplastavfall per timme.

Ökad Penetration av Avancerade Katalysatorteknologier och Innovationer inom Högren Råvaror

Metallocenkatalysatorteknik fortsätter att omforma plastomertillverkning genom att möjliggöra exakt kontroll över komonomerfördelning, molekylviktens enhetlighet och förgrening. Denna utveckling stödjer produktionen av plastomerer med högre klarhet, elasticitet och förseglingsprestanda anpassade för nästa generations applikationer. Producenter investerar i högrenade alfa-olefinråvaror och avancerade reaktorkonfigurationer för att utöka produktportföljer med förbättrad hållbarhet, luktprestanda och filmprocessbarhet. Dessa framsteg skapar möjligheter för applikationsutvecklare att konstruera skräddarsydda lösningar inom hygienfilmer, industriella sträckhuvar, andningsbara membran och termoformad förpackning. När globala kapacitetsutvidgningar uppstår—särskilt i Mellanöstern, Kina och USA—kan tillverkare säkra kostnadseffektiva leveranskedjor och stödja innovationsdriven tillväxt. Denna teknologidrivna trend öppnar nya vägar för produktdifferentiering för både konverterare och varumärkesägare.

- Till exempel driver ExxonMobils petrokemiska komplex i Baytown, Texas en av världens största metallocenaktiverade polyetenanläggningar, stödd av en etylenkracker med en kapacitet på 1,5 miljoner metriska ton per år, vilket ger högrenade råvaror som är nödvändiga för avancerad plastomer- och special-PE-tillverkning.

Viktiga Utmaningar

Volatilitet i Råvarupriser och Störningar i Leveranskedjan

Plastomermarknaden står inför strukturella utmaningar på grund av beroendet av etylen- och alfa-olefinråvaror, som är mycket känsliga för fluktuationer i råoljepriser, geopolitiska spänningar och raffinaderiers driftstakt. Leveransstörningar i buten-, hexen- och oktenkomonomerer påverkar direkt produktionsstabilitet och kontraktsprissättning för plastomertillverkare. Den ökande frekvensen av planerade och oplanerade petrokemiska nedstängningar, tillsammans med logistiska flaskhalsar för bulktransport av kemikalier, bidrar till osäkerhet i ledtider och upphandlingsplanering. Konverterare som förlitar sig på plastomerer för höghastighetsförpackning, lim och kompoundering står ofta inför marginalpress när råvarukostnaderna stiger. Bristen på bakåtintegration bland mindre aktörer förstärker ytterligare sårbarheten. Dessa dynamiker tvingar slutanvändare att optimera formuleringar, utforska alternativa material och förhandla långsiktiga leveranskontrakt för att mildra kostnadsvolatilitet.

Prestandakonkurrens från Konventionella Polyolefiner och Elastomerer

Trots stark tillväxtpotential möter plastomerer intensiv konkurrens från nyare högpresterande PE-, PP-elastomerer och kostnadseffektiva etylen-vinylacetat (EVA)-kvaliteter som erbjuder jämförbar flexibilitet och förseglingsförmåga. Vissa konverterare föredrar metallocen-LLDPE eller elastomer-PP-blandningar när priskänslighet överväger prestandafördelar. Dessutom möjliggör framsteg inom elastomermodifieringstekniker att konventionella material kan överbrygga prestandaklyftor som tidigare dominerades av plastomerer. Regulatoriska komplexiteter kring livsmedelskontaktöverensstämmelse bromsar också antagandet för vissa kvaliteter. Konverterare på tillväxtmarknader kan begränsa användningen på grund av högre materialkostnader, vilket förstärker konkurrensen från lokalt tillgängliga alternativ. Dessa påtryckningar kräver att plastomertillverkare ständigt innoverar, optimerar katalysatortekniker och utökar applikationsspecifika kvaliteter med differentierade prestandaattribut.

Regional analys:

Nordamerika

Nordamerika står för cirka 28 % av den globala plastomermarknaden, drivet av stark efterfrågan på avancerad förpackning, hygienfilmer och tråd- och kabelisolering. USA leder konsumtionen tack vare sin mogna flexibla förpackningssektor, robusta e-handelslogistik och utbredda användning av metallocenbaserad polyeten i livsmedels- och icke-livsmedelsapplikationer. Ökande investeringar i lätta fordonskomponenter och utbyggnad av telekominfrastruktur stödjer ytterligare regional konsumtion. Stora kemikalieproducenter med integrerade etylenkapaciteter stärker leveransstabiliteten, vilket möjliggör konsekvent användning över konverterare och compounders. Hållbarhetsåtaganden från FMCG- och detaljhandelsmärken påskyndar övergången mot återvinningsbara monomaterialförpackningsformat.

Europa

Europa står för ungefär 24 % av den globala plastomermarknaden, stöttad av strikta hållbarhetsregler och snabb övergång mot återvinningsbara PE-baserade förpackningsstrukturer. Efterfrågan drivs främst av livsmedelsförpackningar, medicinska filmer och industriella stretch-hood-applikationer. Tyskland, Italien och Storbritannien förblir viktiga konsumtionsnav tack vare deras avancerade konverteringsinfrastruktur och starka användning av metallocenkatalysatorbaserade material. Regionens fokus på cirkulära ekonomimål uppmuntrar substitution av multimateriallaminat med plastomermodifierade monomaterialsystem. Initiativ för att minska fordonsvikten bidrar också till högre efterfrågan på plastomerförstärkta skum, lim och slagtåliga föreningar över Tier-1 tillverkningskluster.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar plastomermarknaden med en uppskattad andel på 38 %, drivet av snabb industrialisering, expanderande produktion av flexibla förpackningar och storskaliga polymerkapacitetstillägg i Kina, Sydkorea och Indien. Regionen drar nytta av hög konsumtion av livsmedelsförpackningsfilmer, hygienprodukter och fordonskomponenter, vilket stödjer betydande efterfrågan på plastomer nedströms. Kina leder marknaden tack vare sin omfattande konverteringsbas och starka användning av PE-PE återvinningsbara strukturer. Sydostasien bidrar med ytterligare tillväxt genom exportorienterad förpackningstillverkning. Ökande telekominvesteringar och byggaktivitet ökar ytterligare användningen av plastomer i tråd- och kabelisolering, takmembran och specialextruderingsapplikationer.

Latinamerika

Latinamerika representerar cirka 6 % av den globala plastomermarknaden, med tillväxt centrerad i Brasilien, Mexiko och Chile. Efterfrågan stöds främst av livsmedels- och dryckesförpackningsindustrin, som i allt högre grad antar plastomermodifierade polyetenfilmer för förbättrad försegling och nedmätning. Regional tillverkning av hygienprodukter bidrar också till en fortsatt konsumtion. Infrastrukturuppgraderingar och utbyggnad av telenät driver ytterligare efterfrågan i tråd- och kabeljackettillämpningar. Dock påverkar beroendet av importerade plastomerkvaliteter och fluktuationer i etylenförsörjningen ibland tillgänglighet och prissättning. Trots dessa begränsningar fortsätter hållbarhetsdrivna förpackningsövergångar att öppna nya möjligheter i regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för nästan 4% av den globala plastomermarknaden, understödd av ökande investeringar i förpackningstillverkning, byggverksamhet och polymerbearbetningskapacitet. Mellanöstern drar nytta av kostnadseffektiva etylenråvaror och stora petrokemiska komplex, vilket möjliggör förbättrad regional tillgänglighet av plastomerkvaliteter. Användningen växer inom PE-filmtillverkning för livsmedelsförpackningar, jordbruksfilmer och industriella liners. I Afrika ökar stigande urbanisering och expansionen av FMCG-distributionsnät efterfrågan på hållbara, lätta förpackningsformat. Infrastrukturutveckling och elektrifieringsinitiativ främjar ytterligare användning inom tråd- & kabelisolering och extrusionsgjutna komponenter.

Marknadssegmenteringar:

Efter produkt

- Etylenpropylen

- Etylenbuten

- Etylenhexen

- Etylenokten

Efter användning

- Adhesiver

- Komponeringsskum

- Livsmedelsförpackningar

- Icke-livsmedelsförpackningar

- Tråd & kablar

- Bilindustrin

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för plastomermarknaden formas av en koncentrerad grupp av globala polyolefinproducenter med stark integration över etylen, alfa-olefin comonomerer och avancerade katalysatorteknologier. Marknadsledare som ExxonMobil, Dow, Borealis, SABIC, Mitsui Chemicals och LyondellBasell upprätthåller en konkurrensfördel genom storskaliga metallocene PE-produktionskapaciteter, konsekvent harts kvalitet och breda applikationsfokuserade produktportföljer. Dessa företag prioriterar högpresterande kvaliteter anpassade för flexibla förpackningar, hygienfilmer, tråd- & kabelisolering, slagmodifierare och adhesiver. Kontinuerliga investeringar i reaktordebottlenecking, råvarueffektivitet och FoU påskyndar innovation i nedgraderade, återvinningsbara och mono-material förpackningslösningar. Partnerskap med konverterare och varumärkesägare stärker ytterligare marknadspositioneringen genom att möjliggöra skräddarsydda filmformuleringar som stämmer överens med hållbarhetsmål. Regionala aktörer i Asien och Mellanöstern expanderar aggressivt och ökar den globala konkurrensen genom kostnadseffektiva leveranskedjor och utökade plastomerproduktionsfotavtryck.

Nyckelspelaranalys:

- Chevron Phillips Chemical Company

- LyondellBasell

- Royal Dutch Shell

- Dow Chemical Company

- Westlake Chemical Corporation

- ExxonMobil

- Saudi Basic Industries Corporation (SABIC)

- Borealis

Senaste utvecklingar:

- I oktober 2024 investerade CPChem i en cirkulär-plastprocess-teknologi, och anslöt sig till andra investerare för att stödja kommersialiseringen av avancerade återvinningslösningar genom partnerskap med Alterra.

- I augusti 2022 avslöjade SABIC planer på att öka produktionskapaciteten för sin NEXLENE-anläggning i Ulsan, Sydkorea, genom sitt joint venture, SABIC SK NEXLENE Company. Denna expansion förväntas vara klar till andra kvartalet 2024 och syftar till att möta den ökande efterfrågan på avancerade polyolefinmaterial, inklusive SUPEER mLLDPE, COHERE metallocene polyolefin plastomerer (POP) och FORTIFY POE. Expansionen svarar på det växande behovet av NEXLENE-baserade lösningar inom högteknologiska sektorer som fotovoltaik, ny mobilitet, skor och avancerad förpackning.

- År 2023 listas LyondellBasell bland de dominerande aktörerna i senaste branschövergripande bedömningar av plastomermarknaden tillsammans med CPChem och ExxonMobil — vilket framhäver dess pågående betydande roll i leveransen av plastomer- och polyolefinhartser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på plastomermodifierade monomaterialförpackningsfilmer kommer att öka när globala varumärken intensifierar sina åtaganden för återvinningsbara PE-strukturer.

- Användningen av metallocenbaserade plastomerkvaliteter kommer att öka tack vare förbättrad försegling, klarhet och nedtunning av prestanda inom flexibel förpackning.

- Användningen av plastomerer i smältlim, hygienprodukter och elastiska filmer kommer att expandera när tillverkare övergår till låga VOC- och högeffektiva formuleringar.

- Användningen inom bilindustrin kommer att växa när OEM-tillverkare prioriterar lätta, flexibla och slagfasta polyolefinkomponenter.

- Efterfrågan på isolering för tråd och kabel kommer att stärkas med fortsatt telekomexpansion och projekt för modernisering av elnätet.

- Framväxande ekonomier i Asien och Mellanöstern kommer att lägga till nya produktionskapaciteter, vilket ökar den globala konkurrenskraften i utbudet.

- Teknologisk innovation inom reaktordesign och katalysatorsystem kommer att möjliggöra mer skräddarsydda plastomerkvaliteter för specialiserade applikationer.

- Integrering av mekanisk och kemisk återvinning kommer att förbättra kompatibiliteten hos plastomerer i cirkulära polyolefinsystem.

- Konverterare kommer i allt högre grad att använda plastomerer för att uppnå nedtunnade, högstyrkefilmer för e-handel och kylkedjelogistik.

- Hållbarhetsregleringar i Europa och Nordamerika kommer att påskynda ersättningen av multimateriallaminat med plastomerförstärkta alternativ.