Marknadsöversikt:

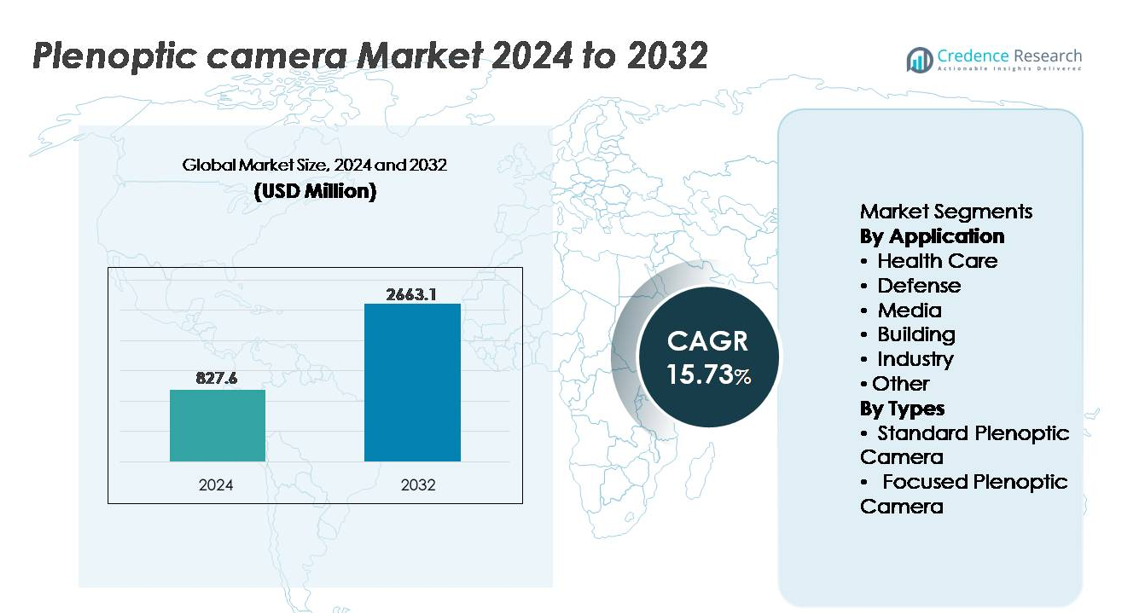

Den globala marknaden för plenoptiska kameror värderades till 827,6 miljoner USD år 2024 och förväntas nå 2 663,1 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 15,73% under prognosperioden (2025-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för plenoptiska kameror 2024 |

827,6 miljoner USD |

| Plenoptisk kameramarknad, CAGR |

15,73% |

| Marknadsstorlek för plenoptiska kameror 2032 |

2 663,1 miljoner USD |

Marknaden för plenoptiska kameror kännetecknas av starkt deltagande från teknologiska innovatörer som Light Field Lab, Leia, Raytrix, OTOY, Lytro, Lumii, Japan Display Inc. (JDI), FoVI 3D, Avegant och Holografika, som alla fokuserar på framsteg inom beräkningsbildbehandling, immersiv visualisering och ljusfältsskärmlösningar. Dessa företag konkurrerar genom sensorinnovation, AI-stödd djupbearbetning och volymetrisk innehållsproduktion för att möta möjligheter inom media, simulering, medicinsk bildbehandling och autonoma system. Nordamerika leder den globala marknaden för plenoptiska kameror med en ungefärlig andel på 34%, drivet av närvaron av banbrytande bildteknologiföretag och betydande investeringar i AR/VR, försvar och digitalt innehållsskapande.

Marknadsinsikter:

- Den globala marknaden för plenoptiska kameror värderades till 827,6 miljoner USD år 2024 och förväntas nå 2 663,1 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 15,73% under prognosperioden.

- Ökad efterfrågan på immersivt innehållsskapande, volymetrisk video och AR/VR-upplevelser driver marknadstillväxten, särskilt inom media- och simuleringsplattformar som kräver dynamisk omfokusering och djupbild.

- Viktiga trender inkluderar AI-drivna beräkningsbildbehandling, integration av ljusfältsupptagning i autonom navigering och utökade tillämpningar inom medicinsk bildbehandling och precisionsindustriell inspektion.

- Den konkurrensutsatta miljön inkluderar företag som Light Field Lab, Leia, Raytrix och OTOY, med fokus på förbättring av upplösning, mjukvaruekosystem och volymetriska skärminnovationer, vilket intensifierar teknikledd differentiering.

- Nordamerika har cirka 34% marknadsandel, följt av Europa med 28% och Asien och Stillahavsområdet med 27%, medan mediesegmentet förblir det största applikationssegmentet, stött av adoption inom filmskapande, virtuell produktion och digitalt innehållsingenjörskap.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter applikation:

Mediesegmentet har den dominerande andelen på marknaden för plenoptiska kameror, drivet av en växande efterfrågan på beräkningsbildbehandling, uppslukande filmkonst och ljusfältseffekter som möjliggör omfokusering efter inspelning och innehållsgenerering från flera vinklar. Produktionsstudior anammar i allt högre grad plenoptisk teknik för att minska efterproduktionstiden och skapa volymetrisk video för AR/VR-plattformar. Inom sjukvården accelererar användningen för minimalt invasiva procedurer och djupstyrd avbildning, medan försvarsmyndigheter utnyttjar ljusfältkameror för förbättrad måluppfattning. Bygg- och industriella applikationer drar nytta av 3D-strukturell kartläggning, prediktivt underhåll och integration av maskinsyn, stödd av det expanderande digitala tvilling-ekosystemet.

- Till exempel, Leia Inc.:s Lightfield Display-paneler för industriell visualisering, såsom den 12,3-tums bilskärmen utvecklad med Continental, innehåller nanoteknikbaserade diffraktionsgaller, vilket möjliggör realtids 3D-visualisering för applikationer som navigering och förarsäkerhetsgränssnitt i fordonscockpits.

Efter typer:

Segmentet för standard plenoptiska kameror leder för närvarande marknadsandelen tack vare dess breda användning inom filmkonst, vetenskaplig avbildning och fotografering, och erbjuder kostnadseffektiv djupfångst och beräkningsomfokuseringsmöjligheter. Dessa system förblir det föredragna valet för kommersiella installationer, träningsmiljöer och visuella innehållsstudior. Dock vinner fokuserade plenoptiska kameror mark, särskilt inom precisionsmätningar, robotik och medicinsk avbildning, eftersom de erbjuder högre rumslig upplösning och överlägsen djupnoggrannhet. Deras roll expanderar när autonavigering, kirurgisk robotik och industriella inspektionsplattformar i allt högre grad kräver realtidsbehandling av ljusfältsdata.

- Till exempel använder Raytrix:s R12 standard plenoptiska kamera en 12-megapixelsensor kombinerad med en mikrolinsmatris bestående av mer än 40 000 linsletar, vilket möjliggör djuprekonstruktion från så nära som 5 millimeter för laboratorie- och vetenskaplig objektavbildning.

Viktiga tillväxtdrivare:

Växande efterfrågan på uppslukande bildbehandling och innehållsdigitalisering

Den snabba övergången mot uppslukande innehållsformat, inklusive förstärkt verklighet (AR), virtuell verklighet (VR) och blandad verklighet (MR), är en viktig drivkraft för antagandet av plenoptiska kameror. Förmågan att fånga volymetriskt djup, omfokusera bilder efter inspelning och generera visuella tillgångar med flera perspektiv gör plenoptiska kameror integrerade i nästa generations innehållspipelines. Produktionshus, spelmiljöer, simuleringsplattformar och leverantörer av live-sändningsteknik utnyttjar i allt högre grad dessa system för att effektivisera CGI-integration och eliminera kostsamma fler-kamerauppsättningar. Dessutom fortsätter den växande konsumentaptiten för 3D-interaktiv media, digitala utställningar, fotogrammetridrivna virtuella turer och upplevelsebaserad marknadsföring att öka efterfrågan. När industrier prioriterar digitala först-engagemangsstrategier utvecklas plenoptisk avbildning från experimentell innovation till en kommersiell nödvändighet, vilket påskyndar distributionen inom underhållning, reklam och utbildningsekosystem.

- Till exempel använder OTOY:s OctaneRender-motor GPU-acceleration och stöder flera renderingsalgoritmer (kända som kärnor, inklusive Path Tracing och Direct Lighting). Den möjliggör realtidsrendering av ljusfält och volymetrisk rendering för filmisk VR och holografiska medier, ofta med hjälp av storskaliga nätverks- eller molnrenderingskonfigurationer (inklusive konfigurationer med dussintals GPU:er, såsom 64-GPU-kluster) utan behov av traditionella multi-array kamerariggar.

Framsteg inom datordriven fotografering och AI-baserad bearbetning

Kontinuerliga förbättringar av beräkningsalgoritmer, GPU-acceleration, neural rendering och maskininlärningsbaserad bildrekonstruktion förbättrar avsevärt plenoptiska kamerors kapacitet. Moderna system integrerar AI-drivet superupplösning, automatisk djupkorrigering och brusreducering, vilket möjliggör skarpare resultat med minskade manuella justeringar. Dessa framsteg öppnar möjligheter inom vetenskaplig forskning, medicinsk diagnostik, industriell automation och realtidsövervakning. Edge AI stödjer ytterligare plenoptiska kameror i robotik och autonoma fordon, vilket möjliggör snabbare beslutsfattande från flerdimensionella visuella data. När chipsets utvecklas för att stödja högre bilder-per-sekund ljusfältsbearbetning och lågeffekt inbäddad databehandling, kommer mer kompakta och kommersiellt gångbara plenoptiska moduler in på marknaden. Konvergensen av plenoptisk avbildning och AI omdefinierar prestandastandarder och omformar konkurrensdynamiken genom skalbar, mjukvarudriven differentiering.

- Till exempel visade NVIDIAs Instant NeRF-teknik förmågan att generera en fullt renderad neural strålningsfältrepresentation av en 3D-scen på under 5 sekunder med hjälp av dess RTX GPU-plattform driven av tredje generationens Tensor Cores, vilket drastiskt minskar fotogrammetri och ljusfältsdatabearbetningstider som tidigare mättes i timmar.

Utökad tillämpning i precisionsbaserade industri- och hälsovårdssystem

Användningen av plenoptiska kameror ökar inom industriell inspektion, robotik och hälsovård på grund av deras förmåga att generera 3D-djup och ytmätningsdata utan mekanisk skanning. Vid minimalt invasiv kirurgi möjliggör ljusfältsavbildning bättre navigering och anatomisk kartläggning, vilket förbättrar resultat och minskar procedurrisk. På liknande sätt använder fabriksautomationsplattformar plenoptiska kameror för defektdetektering, monteringsverifiering och prediktivt underhåll. Tekniken stödjer automatiserad hantering inom logistik och stärker maskinsyn i lagerrobotik. När övergången mot smart tillverkning och modernisering av medicinsk avbildning intensifieras, adresserar plenoptiska kameror marknadens behov av realtids, högprecision, datarika visualiseringar—positionerar dem som en nyckelaktör i Industri 4.0 och nästa generations kliniska diagnostik.

Viktiga trender & möjligheter:

Framväxten av volymetrisk video och metaverse-redo avbildning

En av de mest framträdande trenderna är användningen av plenoptiska enheter för volymetrisk inspelning, vilket möjliggör immersivt innehåll kompatibelt med metaverse, simuleringsträning och kollaborativa digitala miljöer. Ljusfältsupptagning gör det möjligt för skapare att generera 360-graders perspektiv, holografiska projektioner och navigerbara digitala tvillingar utan traditionella greenscreen-inspelningar eller rörelseriggar. När underhållningsekosystemet expanderar mot rumsligt innehåll, presenterar realtidsrenderingsmotorer och holografiska kommunikationsplattformar en ny tillväxtfront. Tekniken ligger i linje med utvecklande marknader för fjärrinteraktion, digitala avatarer och AI-assisterad innehållsproduktion, vilket skapar starka möjligheter för kameratillverkare och mjukvarustacksutvecklare.

- Till exempel demonstrerade Light Field Labs SolidLight holografiska plattform modulära displayenheter som kan producera över 10 miljarder pixlar per kvadratmeter med sub-millimeter precision under 2,5 mikron, vilket möjliggör fristående holografiska objekt över 28 tum i storlek utan headset eller bärbara enheter, och stöder framtida metaverse-redo live volymetrisk kommunikation.

Integration av Plenoptisk Avbildning i Autonoma Plattformar

Den ökande efterfrågan på högprecisionsavbildning i förarlösa fordon, jordbruksdrönare, inspektionsrobotar och obemannade försvarssystem skapar nya möjligheter för fokuserade plenoptiska kameror. Dessa enheter levererar exakt objektigenkänning i svagt ljus, röriga bakgrunder och snabb rörelse—där konventionella kameror har svårt. Integration med SLAM (Simultaneous Localization and Mapping), sensorfusionmoduler och inbyggd databehandling gör plenoptisk teknik till en attraktiv uppgraderingsväg för autonomiingenjörer. När regulatoriskt godkännande för obemannade operationer accelererar och industrier ersätter manuell navigering med intelligenta system, är plenoptisk avbildning positionerad att bli en standardkomponent inom högautomatiserade system.

- Till exempel introducerade Japan Display Inc. (JDI) sin bil-ljusfältsavbildningsmodul byggd kring en 12,3-tums displaypanel med 1 920 × 720 upplösning, stödd av egen bakgrundsbelysningskontroll med 5 000 mini-LEDs, vilket möjliggör multiview volymetrisk visualisering som krävs för ADAS-perceptionsvalidering och cockpitsimulering utan headset-baserad förstärkning.

Viktiga Utmaningar:

Höga Systemkostnader och Begränsad Kommersiell Tillverkningsskalbarhet

Trots accelererande innovation står plenoptiska kameror inför utmaningar relaterade till komplex design, avancerad optik, krav på beräkningshårdvara och specialiserad bildbehandlingsprogramvara. Höga förvärvs- och integrationskostnader begränsar adoption bland små och medelstora produktionsstudior och begränsar penetration i kostnadskänsliga industrisegment. Bristen på storskaliga massproduktionskanaler håller enhetspriserna höga jämfört med konventionella eller stereobaserade avbildningssystem. Dessutom bidrar behovet av specialiserade HDR-ljusfältssensorer, skräddarsydd kalibrering och värmeoptimerade chipsets till dyra forsknings- och tillverkningscykler. Kostnadsbarriärer bromsar marknadsexpansion och fördröjer bred konsumentadoption.

Databehandlingskomplexitet och Integrationshinder över Legacy-system

Plenoptiska kameror genererar stora flerdimensionella dataset som kräver robust lagring, kantberäkning och avancerad programvaruoptimering. Befintlig industriell och medicinsk avbildningsinfrastruktur saknar ofta kompatibilitet med ljusfältsformat, vilket skapar integrationsfriktion och ytterligare systeminvesteringar. Komplexiteten i att bearbeta omfokuseringsalgoritmer, realtidsdjuprekonstruktion och AI-driven rendering utgör en brant inlärningskurva för slutanvändare. Utan standardiserade utdataformat och universella programvaruplattformar kan adoptionen förbli begränsad till organisationer med avancerad digital mognad. Marknaden måste adressera operativ komplexitet och arbetsflödesfragmentering för att säkerställa skalbar tillväxt över mainstream-applikationer.

Regional analys:

Nordamerika

Nordamerika innehar den största andelen av marknaden för plenoptiska kameror med cirka 34%, drivet av snabb adoption inom medieproduktion, försvarsunderrättelser och forskningsinstitutioner. Regionen är hem för ledande teknikutvecklare som specialiserar sig på beräkningsbildbehandling och AI-assisterad ljusfältsbearbetning, vilket stärker kommersialiseringen. Tillväxten stöds av filmstudior som antar volymetrisk fångst och försvarsmyndigheter som investerar i nästa generations situationsmedvetenhetssystem. Omfattande integration inom AR/VR-simuleringsplattformar inom flyg- och medicinsk utbildning bidrar ytterligare till marknadsexpansionen. Federal finansiering för digital bildinnovations och starkt företagsadoption av immersiva innehållsteknologier förstärker Nordamerikas dominerande marknadsposition.

Europa

Europa står för cirka 28% av marknaden, stödd av stark akademisk forskningsinfrastruktur och omfattande penetration inom industriell inspektion, robotik och hälso- och sjukvårdsavbildning. Länder som Tyskland, Frankrike och Storbritannien ligger i framkant av beräkningsoptik, stödda av samarbetsinriktade FoU-initiativ. Efterfrågan ökar från medicinsk visualisering och fordonsingenjörskonst, särskilt testning av autonoma fordon och digitala fabriksomgivningar. Regulatoriskt stöd för avancerad tillverkning och adoption av digitala tvillingar stärker implementeringen. Regionens expanderande ekosystem för medicintekniska produkter och högvärdiga ingenjörssektorer ligger till grund för en fortsatt efterfrågan på högupplöst djupfångst som tillhandahålls av plenoptiska kameror.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerar cirka 27% av den globala marknaden och är den snabbast växande regionen på grund av ökande adoption inom elektronikproduktion, robotautomatisering, övervakning och framväxande innehållsstudior. Kina, Japan och Sydkorea leder inom avancerade bildsensorer och halvledarintegration, vilket möjliggör kostnadseffektiva plenoptiska komponenter. Regionen drar nytta av storskaliga investeringar i industriell automatisering och smarta fabriksinitiativ. Dessutom skapar den accelererande spel- och filmatiska innehållsmarknaden möjligheter för volymetrisk och AR-stödd produktion. Expansion inom modernisering av hälso- och sjukvårdsavbildning och adoption i minimalt invasiva procedurer stöder ytterligare penetration över högväxande ekonomier i Sydostasien.

Latinamerika

Latinamerika innehar cirka 6% marknadsandel, med tillväxt ledd av ökande adoption av digitala bildverktyg inom medieproduktion, arkitektonisk rekonstruktion och industriell inspektion. Brasilien och Mexiko driver efterfrågan genom expanderande sändnings- och reklam-ekosystem och modernisering av tillverkningskapaciteter. Begränsad teknologisk infrastruktur och högre systemanskaffningskostnader begränsar adoptionen måttligt; dock presenterar stigande intresse för 3D-kartläggning för gruvdrift, olja och konstruktion nya möjligheter. Regeringsdrivna digitala transformationsstrategier och upptag av flygbildtagning för jordbruksövervakning skapar tidiga men lovande tillväxtmöjligheter för implementering av plenoptiska kameror.

Mellanöstern & Afrika

Mellanöstern & Afrika står för cirka 5% av den globala marknaden, stödd av ökande investeringar i smarta städer, säkerhetsövervakning och visualisering av infrastruktur. Förenade Arabemiraten och Saudiarabien leder adoptionen och utnyttjar plenoptiska kameror för utveckling av digitala tvillingar, försvarsobservation och intelligent övervakning. Expansion inom megaprojektkonstruktion driver ökad efterfrågan på 3D-strukturell kartläggning och uppslukande genomgångsbildbehandling. Dock utmanar begränsad lokal tillverkning och teknisk integrationsförmåga en bredare penetration. Växande innovationshubbar, statligt stödda teknikkluster och adoption av AR/VR-simulering i träningsmiljöer förväntas skapa stabila långsiktiga möjligheter.

Marknadssegmenteringar:

Efter Applikation

- Hälsovård

- Försvar

- Media

- Byggnad

- Industri

- Övrigt

Efter Typer

- Standard Plenoptisk Kamera

- Fokuserad Plenoptisk Kamera

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Det konkurrensutsatta landskapet för den plenoptiska kameramarknaden definieras av en mix av specialiserade bildteknikutvecklare, innovatörer inom beräkningsoptik och mjukvarufokuserade ljusfältslösningsleverantörer. Företag konkurrerar genom framsteg inom sensorupplösning, djupkartläggningsnoggrannhet, AI-driven bildrekonstruktion och kompakt hårdvaruarkitektur designad för industriella och medicinska applikationer. Strategiska partnerskap med filmproduktionsstudior, robotiktillverkare och halvledarföretag blir allt vanligare när företag strävar efter att utöka applikationsmångsidighet och påskynda kommersialisering. Investeringar i volymetriska fångstplattformar, molnbaserad bearbetning och AR/VR-innehållspipelines differentierar erbjudanden och stärker varumärkespositioneringen. Dock förblir marknaden priskänslig, vilket får aktörer att fokusera på modulära designer och mjukvaruledd värdeskapande för att förbättra prisvärdheten. Kontinuerlig förbättring av GPU-prestanda och neurala renderingsmodeller har intensifierat konkurrensen, vilket gynnar organisationer med integrerade hårdvara–mjukvaruekosystem. Dessutom bidrar framväxande startups som riktar sig mot nischade användningsområden—som kirurgisk visualisering, realtidsinspektion och autonom navigering—till en dynamisk och innovationscentrerad marknadsmiljö.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Light Field Lab

- Leia

- Raytrix

- OTOY

- Lytro

- Lumii

- Japan Display Inc (JDI)

- FoVI 3D

- Avegant

- Holografika

Senaste utvecklingen:

- I oktober 2025 släppte Raytrix ett nytt forskningsdataset och benchmark kallat LiFMCR, baserat på två högupplösta Raytrix R32 plenoptiska kameror, tillsammans med tillhörande högprecisions 6-DoF pose ground truths (via rörelsefångst). Detta möjliggör rigorös utvärdering av multi-kamera ljusfältsregistrering.

- I januari 2025 tillkännagav Avegant en ny teknik kallad ZeroMount™ för binokulär justering av vågledare och ljusmotor i AR-glasögon.

- År 2025 är Leia Inc., en betydande aktör inom ljusfält och 3D-displayteknikmarknaden, en ledande leverantör av glasögonfria 3D-displayhårdvaru- och mjukvarulösningar som utnyttjar egen nanoteknik och AI. Företaget utvecklar kostnadsoptimerade, switchbara ljusfältsdisplayer designade för integration i en mängd olika OEM-konsumentenheter, inklusive mobiltelefoner och bilinstrumentpaneler via strategiska partnerskap med stora branschaktörer som Continental AG. Företaget har konsoliderat sin plattform under varumärket Immersity AI, och dess tidigare flaggskeppsprodukt för konsumenter, Lume Pad 2-surfplattan, avvecklades officiellt i augusti 2025 för att fokusera på mjukvara och OEM-integrationer.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Typer och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Plenoptiska kameror kommer att få bredare användning inom medieproduktion för att möjliggöra realtidsvolymetrisk fångst och immersivt visuellt berättande.

- Integration med AR-, VR- och MR-plattformar kommer att accelerera och stödja nästa generations simulerings- och träningssystem.

- Framsteg inom AI och neural rendering kommer avsevärt att förbättra bildklarhet, upplösning och djupanalys.

- Medicinsk avbildning kommer i allt högre grad att använda plenoptiska system för förbättrade minimalt invasiva procedurer och anatomisk kartläggning.

- Autonoma robotar och fordon kommer att integrera plenoptiska kameror för pålitlig 3D-uppfattning och navigering.

- Kompakta och modulära plenoptiska designer kommer att göra integrationen enklare för konsumentelektronik och smarta enheter.

- Mjukvarudrivna funktioner kommer att bli en kritisk konkurrensfördel mellan leverantörer och applikationer.

- Moln- och edge-bearbetning kommer att möjliggöra realtidsdjupberäkning och rumslig innehållsströmning.

- Användningen inom arkitektur och konstruktion kommer att öka för digitala tvillingar och projektvisualisering.

- Kostnadsoptimering och skalbarhetsförbättringar kommer att utöka kommersiella och industriella distributionsmöjligheter.