Marknadsöversikt:

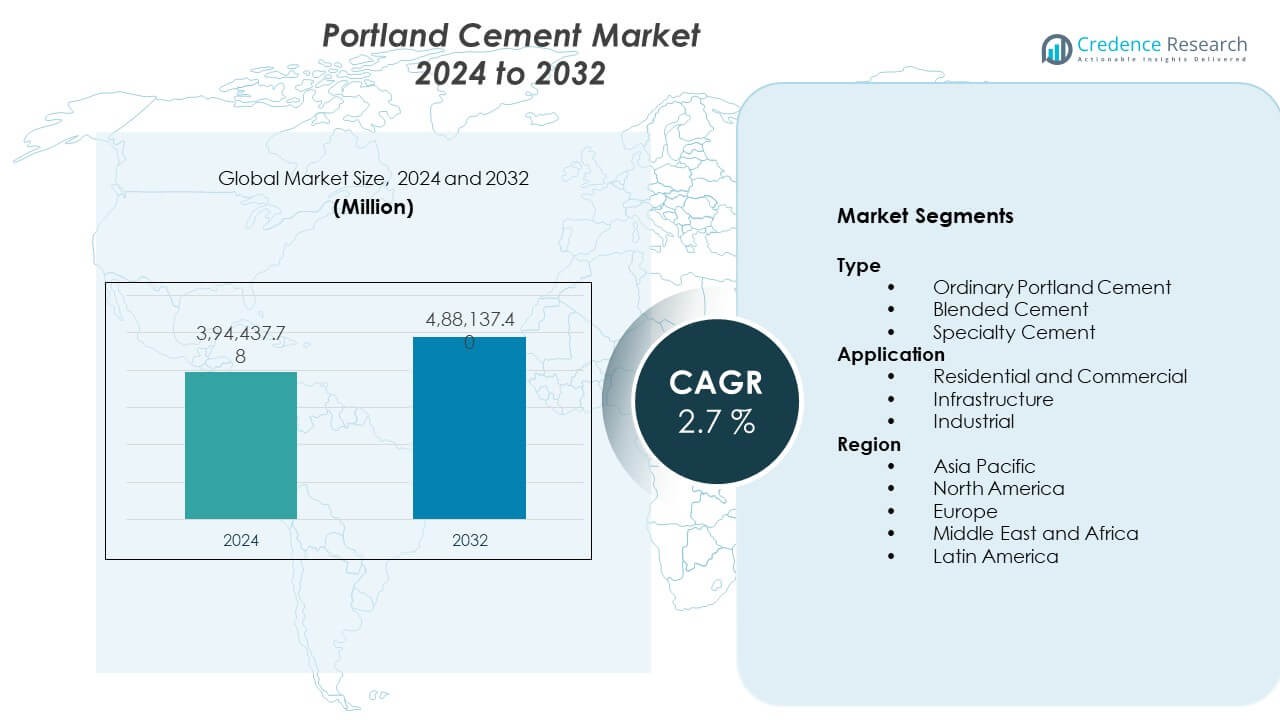

Portland Cement-marknaden förväntas växa från 394 437,78 miljoner USD år 2024 till uppskattningsvis 488 137,4 miljoner USD år 2032. Marknaden förväntas registrera en årlig tillväxttakt på 2,7% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Portland Cement-marknadens storlek 2024 |

394 437,78 miljoner USD |

| Portland Cement-marknaden, CAGR |

2,7% |

| Portland Cement-marknadens storlek 2032 |

488 137,4 miljoner USD |

Efterfrågetillväxten är nära kopplad till infrastrukturinvesteringar, bostadsbehov och urban expansion. Regeringar investerar i vägar, broar, järnvägar och offentliga byggnader, vilket ökar cementanvändningen. Fastighetsaktivitet stöder stabila volymer i urbana och semi-urbana områden. Industriell tillväxt ökar också efterfrågan på fabriker, lager och logistiknav. Producenter förbättrar ugnseffektivitet och klinkersubstitution för att hantera kostnader och utsläpp. Användning av blandat cement hjälper till att uppfylla miljöregler samtidigt som prestandan bibehålls. Dessa faktorer upprätthåller stabil efterfrågan över ekonomiska cykler.

Asien och Stillahavsområdet leder marknaden på grund av storskalig byggverksamhet och snabb urban tillväxt. Kina och Indien driver volymen genom bostadsprogram och infrastrukturutbyggnad. Sydostasiatiska länder framträder som starka bidragsgivare tack vare industriparker och transportprojekt. Nordamerika visar stabil efterfrågan från renovering och infrastrukturuppgraderingar. Europa fokuserar på låga koldioxidutsläpp och modernisering av anläggningar. Mellanöstern och Afrika får fart från energiprojekt och stadsutveckling, vilket stöder regional marknadsexpansion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden stod på 394 437,78 miljoner USD år 2024 och förväntas nå 488 137,4 miljoner USD år 2032, vilket återspeglar en CAGR på 2,7% drivet av stadig efterfrågan på byggande.

- Asien och Stillahavsområdet leder med cirka 55% andel på grund av stora infrastrukturprogram, Europa följer med nästan 18% stödd av renovering och fokus på gröna byggnader, och Nordamerika har cirka 15% stödd av infrastrukturuppgraderingar och bostadsefterfrågan.

- Mellanöstern och Afrika rankas som den snabbast växande regionen med nästan 7% andel, stödd av stadsutveckling, energiprojekt och storskaliga offentliga byggprojekt.

- Efter typ står Ordinary Portland Cement för nästan 60% andel på grund av bred användning i byggande, medan Blended Cement har cirka 30% drivet av hållbarhets- och hållbarhetsbehov.

- Efter tillämpning representerar infrastruktur cirka 45% av efterfrågan på grund av långsiktiga offentliga projekt, medan bostäder och kommersiella tillsammans bidrar med nära 40% genom pågående stadsutveckling.

Marknadsdrivkrafter:

Storskaliga infrastruktur- och offentliga investeringsprogram över regioner

Regeringens investeringar i transport och samhällsprojekt driver efterfrågan på cement. Utbyggnad av vägar, järnvägar och tunnelbanor kräver en stadig materialtillförsel. Hamnuppgraderingar och flygplatsprojekt ökar användningen av bulkcement. Urbana verktyg behöver hållbara betongstrukturer. Bostadsprogram ökar grundkonsumtionsnivåerna. Industriella korridorer skapar efterfrågan på fundament och anläggningar. Portland Cement-marknaden gynnas av långa projekttidslinjer. Offentlig finansiering stöder förutsägbara inköpscykler. Policy-stödd utgift minskar efterfrågevolatiliteten.

- Till exempel rapporterade China State Railway Group att de färdigställt över 3 600 km nya höghastighetsjärnvägslinjer år 2023, en omfattning som kräver kontinuerlig högvolymtillförsel av cement för viadukter, tunnlar och stationer.

Snabb urbanisering och ökande bostadsbyggande i utvecklingsekonomier

Urban befolkningstillväxt ökar efterfrågan på bostäder. Städer expanderar bostadsområden och projekt med blandad användning. Prisvärda bostadsscheman ökar cementvolymerna. Privata utvecklare fokuserar på högdensitetsbyggande. Vertikal tillväxt stöder högre cementintensitet per plats. Förortsutbyggnad behöver vägar och dräneringssystem. Cement förblir en kärnstrukturkomponent. Efterfrågan förblir stabil över inkomstsegment. Urban planering upprätthåller långsiktig konsumtion.

- Till exempel rapporterade Indiens Pradhan Mantri Awas Yojana mer än 50 miljoner urbana och landsbygdsbostäder sanktionerade till 2024, där varje enhet är starkt beroende av armerad betong för strukturell stabilitet.

Industriell expansion och tillväxt av tillverknings- och logistikfaciliteter

Industriell tillväxt stöder ny fabriksbyggnation. Lager och logistikparker behöver tunga betonggolv. Exportdrivna ekonomier investerar i industriområden. Kraftverk och raffinaderier använder stora cementvolymer. Gruv- och metallsektorer kräver hållbara strukturer. Datacenter kräver förstärkta byggnadsskal. Industriella säkerhetskoder gynnar cementbaserade designer. Expansion stöder stadig avsättning. Kapacitetsutnyttjandet förbättras över regioner.

Återuppbyggnad, renovering och katastrofåterhämtningsbyggnadsaktivitet

Åldrande infrastruktur kräver reparation och uppgraderingar. Broanpassningar förbrukar högstyrkecement. Urban förnyelse ersätter gamla byggnader. Katastrofåterhämtning ökar kortsiktig cementefterfrågan. Översvämnings- och jordbävningszoner behöver motståndskraftiga strukturer. Försäkringsstödd återuppbyggnad stöder snabb upphandling. Offentliga säkerhetsstandarder gynnar cementlösningar. Återuppbyggnadscykler upprepas över regioner. Efterfrågan förblir konjunkturoberoende.

Marknadstrender:

Skifte mot blandad cement och produkter med lägre klinkerinnehåll

Producenter minskar klinkerinnehållet för att uppfylla regler. Blandad cement får bredare acceptans. Flygaska och slagg förbättrar hållbarheten. Byggare accepterar prestationsbaserade standarder. Produktionskostnader visar bättre kontroll. Energianvändningen minskar på anläggningsnivå. Portland Cement-marknaden anpassar produktportföljer. Köpare värderar konsekvent kvalitet. Hållbarhetsmål formar blandningsdesigner.

- Till exempel rapporterar Holcim att deras ECOPlanet cementserie uppnår upp till 50% lägre CO₂-utsläpp per ton jämfört med traditionell Portlandcement genom högre användning av kompletterande cementmaterial.

Antagande av avancerad ugnsteknik och processautomationssystem

Anläggningar antar digitala styrsystem. Automation förbättrar utgångskonsistensen. Prediktivt underhåll minskar riskerna för stillestånd. Bränsleeffektivitet stöder marginalstabilitet. Processdata förbättrar kvalitetskontrollen. Arbetssäkerheten ser förbättringar. Teknologiuppgraderingar förkortar underhållscykler. Utgångsplanering blir mer exakt. Kapitalinvesteringar fokuserar på effektivitet.

- Till exempel har Heidelberg Materials implementerat avancerade processkontrollsystem i flera anläggningar och rapporterat förbättringar i termisk energieffektivitet som överstiger 5% per ugn genom realtidsoptimering.

Växande Preferens För Färdigblandad Betong Framför Säckad Cement

Stadsbyggare föredrar färdigblandad leverans. Tidsbesparingar förbättrar projektscheman. Kvalitetskontroll förbättras vid blandningsanläggningar. Stora projekt minskar behovet av lagring på plats. Arbetskraftseffektivitet stöder antagande. Transportnät möjliggör bredare täckning. Efterfrågan på färdigblandad betong omformar distributionsmodeller. Cementföretag integrerar tjänster nedströms. Tjänstepålitlighet får ökad betydelse.

Ökat Fokus På Produktstandardisering Och Prestandacertifiering

Köpare kräver certifierade materialgrader. Prestandatester ersätter endast varumärkesval. Nationella standarder får starkare genomdrivning. Infrastrukturmyndigheter kräver bevis på efterlevnad. Konsekventa styrkebetyg minskar risk. Certifiering stöder exportpotential. Producenter investerar i laboratoriefaciliteter. Förtroendet förbättras i hela leveranskedjorna. Standardisering stöder marknadstransparens.

Analys Av Marknadsutmaningar:

Höga Energikostnader Och Beroende Av Fossila Bränsleinsatser

Cementproduktion kräver hög termisk energi. Bränsleprisvolatilitet påverkar kostnadsstrukturer. Risker med kol- och petcokeförsörjning kvarstår. Energiskatter ökar driftskostnader. Kostnadsöverföring möter köparmotstånd. Alternativa bränslen behöver investeringsstöd. Portland Cement-marknaden står inför marginalpress. Mindre producenter kämpar med skalbegränsningar. Energieffektivitet förblir en prioritet.

Miljöefterlevnadstryck Och Mål För Minskning Av Koldioxidutsläpp

Utsläppsgränser skärps över regioner. Koldioxidrapportering ökar efterlevnadskostnader. Utsläppskontrollutrustning ökar kapitalbehov. Godkännandeförseningar påverkar anläggningsutvidgningsplaner. Samhällsmotstånd saktar ner projekttidslinjer. Regulatorisk variation ökar komplexiteten. Efterlevnad påverkar prissättningsflexibilitet. Teknologiuppgraderingar kräver kvalificerad arbetskraft. Policyosäkerhet påverkar långsiktig planering.

Marknadsmöjligheter:

Expansion Av Gröna Cements Lösningar Och Lågkolsproduktportföljer

Lågkols-cement får politiskt stöd. Offentliga projekt föredrar hållbara material. Koldioxidkrediter förbättrar projektekonomi. Innovation lockar institutionella köpare. Produktdifferentiering stöder premiumprissättning. Forskningspartnerskap påskyndar utvecklingscykler. Portland Cement-marknaden kan förbättra varumärkesvärde. Tidig antagande bygger konkurrensfördel. Hållbarhet driver framtida efterfrågan.

Tillväxtpotential I Framväxande Ekonomier Och Underbetjänade Byggmarknader

Framväxande regioner investerar i grundläggande infrastruktur. Landsbygdsbostadsprogram utökar cementens räckvidd. Transportanslutning öppnar nya efterfrågefickor. Lokala anläggningar minskar logistikkostnader. Urban migration upprätthåller byggbehov. Utländska investeringar stöder industriella zoner. Marknadspenetration förblir låg i vissa regioner. Kapacitetstillägg matchar efterfrågetillväxt. Långsiktiga utsikter förblir positiva.

Analys Av Marknadssegmentering:

Typ

Portlandcementmarknaden visar tydliga skillnader mellan produkttyper. Vanligt Portlandcement leder på grund av bred användning inom byggnation. Byggare värdesätter konsekvent styrka och enkel tillgänglighet. Blandcement ökar sin andel tack vare hållbarhetsfördelar. Denna typ stödjer längre livslängd för strukturer. Specialcement tillgodoser tekniska och nischade behov. Användare söker snabbare härdning eller kemisk resistens. Produktvalet beror på kostnads- och prestandabalans. Vanligt Portlandcement stödjer de flesta byggaktiviteter. Entreprenörer föredrar förutsägbar prestanda. Materialet passar bostäder och kontor. Leveransnätverken förblir starka över regioner. Priskänslighet gynnar denna typ. Efterfrågan förblir stabil genom cykler. Blandcement stämmer överens med hållbarhetsmål. Infrastrukturmyndigheter föredrar lägre värmeegenskaper. Produkten stödjer massbetongarbete. Producenter främjar fördelarna med minskad klinker. Acceptansen ökar i offentliga projekt. Specialcement möter komplexa ingenjörsbehov. Industriföretag värdesätter resistensegenskaper. Snabbprojekt använder snabbhärdande kvaliteter. Volymerna förblir lägre men marginalerna förblir starka.

- Till exempel driver UltraTech Cement mer än 50 integrerade och malningsenheter, vilket möjliggör storskalig leverans av vanligt Portlandcement med tryckhållfasthet över 53 MPa för strukturella tillämpningar.

Tillämpning

Efterfrågan på tillämpning speglar projektets omfattning och finansieringskällor. Bostads- och kommersiell byggnation utgör basbelastningen. Infrastrukturprojekt driver bulkförbrukning. Industrifaciliteter kräver prestandafokuserade kvaliteter. Varje segment stödjer balanserade efterfrågemönster.

Bostadstillväxt upprätthåller stadig cementanvändning. Kommersiella utrymmen stödjer återkommande efterfrågan. Urban expansion håller volymerna stabila. Vägar och broar konsumerar stora mängder. Offentliga budgetar stödjer långsiktig efterfrågesynlighet. Fabriker och energiprojekt behöver högstyrkecement. Tekniska standarder styr urvalsbeslut.

- Till exempel stödjer Buzzi Unicem industri- och energibyggprojekt med högprestandacement designad för att uppfylla strikta bär- och hållbarhetsstandarder för kraftverk och tillverkningsanläggningar.

Segmentering:

Typ

- Vanligt Portlandcement

- Blandcement

- Specialcement

Tillämpning

- Bostäder och Kommersiellt

- Infrastruktur

- Industriellt

Region

- Asien och Stillahavsområdet

- Nordamerika

- Europa

- Mellanöstern och Afrika

- Latinamerika

Regional Analys:

Asien och Stillahavsområdet

Asien och Stillahavsområdet har den största andelen av den globala marknaden med cirka 55%. Kina och Indien driver efterfrågan genom bostads- och infrastrukturprogram. Urban expansion upprätthåller höga cementförbrukningsnivåer. Transportkorridorer och industriella zoner stödjer volymtillväxt. Sydostasien tillför efterfrågan från tillverknings- och hamnprojekt. Lokal produktionskapacitet stödjer leveransstabilitet. Portlandcementmarknaden gynnas av långsiktiga byggplaner över regionen.

Nordamerika och Europa

Nordamerika står för nästan 15% av den globala efterfrågan. Infrastrukturreparationer och bostadsrenoveringar stödjer stadig konsumtion. Offentlig finansiering förbättrar efterfrågesynlighet över stater. Europa representerar cirka 18% av marknadsandelen. Gröna byggpolicys formar produktvalet i denna region. Producenter fokuserar på låga koldioxidcementkvaliteter. Stabila regleringar stödjer förutsägbara efterfrågemönster.

Mellanöstern & Afrika och Latinamerika

Mellanöstern och Afrika har nära 7% av marknadsandelen. Stadsutveckling och energiprojekt stödjer efterfrågan på cement. Mega projekt driver kortsiktiga volymökningar. Latinamerika bidrar med nästan 5% av den globala efterfrågan. Bostadsbehov och transportuppgraderingar upprätthåller konsumtionen. Lokal produktion hjälper till att hantera logistikkostnader. Dessa regioner erbjuder långsiktig expansionspotential.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys:

Konkurrensanalys:

Portland Cement-marknaden visar stark konkurrens bland globala och regionala producenter. Stora aktörer drar nytta av skala, integrerade operationer och breda distributionsnätverk. Kostnadsledarskap förblir kritiskt på grund av priskänslighet inom byggsektorerna. Företag fokuserar på kapacitetsoptimering och energieffektivitet för att skydda marginaler. Produktportföljer inkluderar vanliga, blandade och specialkvaliteter för att möta olika efterfrågan. Strategiska fabrikslokaliseringar minskar logistikkostnader. Fusioner stärker regional närvaro och resurstillgång. Konkurrenskraft beror på operationell effektivitet, varumärkestrohet och efterlevnad av regler. Det gynnar företag med starka balansräkningar och hållbara produktionsstrategier.

Senaste utvecklingen:

- I november 2025 ingick Heidelberg Materials North America ett bindande köpeavtal för att förvärva Walan Specialty Construction Products i Delaware, vilket tillförde en modern slaggkvarn med en årlig kapacitet på 150 000 ton till dess låga koldioxidportfölj. Innan detta, i november 2024, meddelade företaget förvärvet av Giant Cement Holding Inc. och dess dotterbolag för cirka 600 miljoner dollar för att stärka sin närvaro i östra USA, en transaktion som förväntas avslutas 2025.

- I oktober 2025 meddelade Taiheiyo Cement förvärvet av tillgångar inom färdigblandad betong i norra och södra Kalifornien för att expandera sin leveranskedja på USA:s västkust, med slutförande förväntat i december 2025. Tidigare, i juli 2024, invigde företaget en ny produktionslinje på 220 miljoner dollar vid sitt dotterbolag i Filippinerna, vilket avsevärt ökade dess lokala produktionskapacitet med avancerad ugnsteknik.

- I september 2025 slutförde CRH förvärvet av Eco Material Technologies för 2,1 miljarder dollar, ett strategiskt drag för att bli ledande inom Supplementary Cementitious Materials (SCMs) i Nordamerika. Detta förvärv integrerar Nordamerikas största producent av hållbara cementalternativ i CRH:s portfölj, i linje med dess mål för avkarbonisering och modernisering av infrastruktur.

- I juni 2025 slutförde Anhui Conch Cement förvärvet av nyckeltillgångar från Yaobai Special Cement Limited, inklusive Yili Yaobai Cement och andra dotterbolag, för cirka 400 miljoner CNY för att stärka sin marknadsposition i västra Kina. Dessutom, i april 2025, samarbetade företaget med Huawei och China Building Materials Federation för att lansera industrins första storskaliga AI-modell utformad för att optimera cementtillverkningens effektivitet och digitala omvandling.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på typ- och applikationssegment. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Infrastrukturinvesteringar kommer att upprätthålla långsiktig efterfrågan på cement

- Urban bostadstillväxt kommer att stödja stadig konsumtion

- Adoption av blandad cement kommer att öka i offentliga projekt

- Energieffektivitet kommer att förbli en hög prioritet för producenter

- Alternativa bränslen kommer att få bredare acceptans

- Automatisering kommer att förbättra anläggningens produktivitet

- Regional kapacitetsutvidgning kommer att fortsätta i Asien

- Hållbarhetsmål kommer att forma produktinnovation

- Optimering av leveranskedjan kommer att bli viktigare

- Konkurrensintensiteten kommer att förbli hög