Marknadsöversikt:

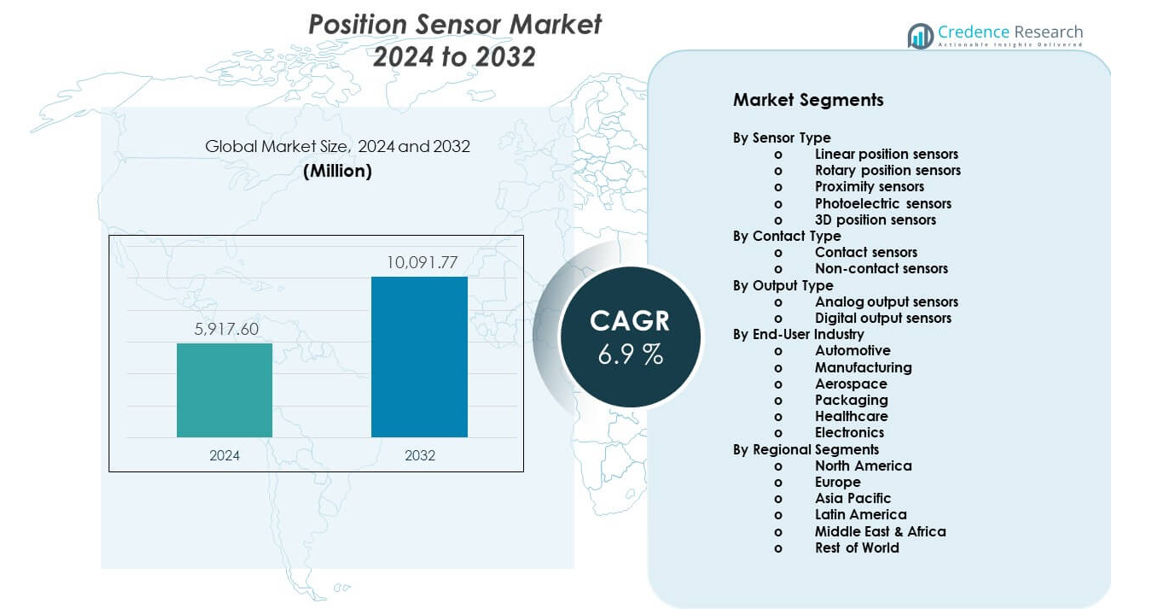

Marknaden för positionssensorer förväntas växa från 5 917,6 miljoner USD år 2024 till uppskattningsvis 10 091,77 miljoner USD år 2032. Marknaden förväntas registrera en årlig tillväxttakt (CAGR) på 6,9 % från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för positionssensorer 2024 |

5 917,6 miljoner USD |

| Marknad för positionssensorer, CAGR |

6,9% |

| Marknadsstorlek för positionssensorer 2032 |

10 091,77 miljoner USD |

Marknadstillväxten drivs av ökande automation inom tillverknings- och processindustrier. Positionssensorer stöder precisionskontroll i robotik, CNC-maskiner och monteringssystem. Efterfrågan inom fordonsindustrin ökar på grund av elektriska fordon, förarassistanssystem och behov av drivlinjeoptimering. Konsumentelektronik förlitar sig på kompakta sensorer för beröring, rörelse och orienteringsfunktioner. Uppgraderingar av industriell utrustning ökar också efterfrågan på ersättning. Framsteg inom sensorminiatyrisering förbättrar noggrannhet och hållbarhet. Integration med digitala styrsystem stöder realtidsövervakning. Dessa faktorer tillsammans upprätthåller stark adoption över slutanvändarsektorer.

Asien och Stillahavsområdet leder marknaden för positionssensorer tack vare stora tillverkningsbaser i Kina, Japan och Sydkorea. Stark elektronikproduktion och fabriksautomation stödjer regional dominans. Europa följer, drivet av fordonsinnovation och Industry 4.0-antagande i Tyskland och Frankrike. Nordamerika visar stadig tillväxt från flyg-, robotik- och avancerad tillverkning. Framväxande marknader i Sydostasien och Indien expanderar på grund av industriella investeringar och infrastrukturutveckling. Lokal produktionsökning ökar sensorintegration över maskiner och fordon.

Marknadsinsikter:

- Marknaden nådde 5 917,6 miljoner USD år 2024 och förväntas nå 10 091,77 miljoner USD år 2032, växande med en 9% CAGR, drivet av automation och efterfrågan på elektronik.

- Asien och Stillahavsområdet (40%), Europa (28%) och Nordamerika (22%) leder tack vare starka tillverkningsbaser, fordonsproduktion och avancerad automationsantagande.

- Asien och Stillahavsområdet är också den snabbast växande regionen, med nästan 40% andel, stödd av fabriksutbyggnad, elektronikproduktion och ökande produktion av elfordon.

- Inom slutanvändarindustrin står fordonsindustrin för ~34%, medan tillverkning står för ~27%, vilket återspeglar tung sensoranvändning i fordonsystem och industriell automation.

- Efter sensortyp representerar närhets- och roterande sensorer tillsammans ~45%, drivet av efterfrågan på kontaktfri detektion och motorstyrningsapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter:

Ökad industriell automation och krav på precisionskontroll

Tillverkare antar avancerad automation för att förbättra produktkvalitet och konsekvens. Positionssensorer möjliggör noggrann rörelsespårning i automatiserade system. Robotar och CNC-maskiner är beroende av tillförlitlig positionsåterkoppling. Marknaden för positionssensorer gynnas av bredare digitalisering av fabriker inom olika industrier. Sensorer stödjer exakt justering, hastighetskontroll och felreduktion. Smarta fabriker kräver stabil sensorprestanda under tuffa förhållanden. Efterfrågan ökar från bil-, metall- och elektronikproduktionslinjer. Denna drivkraft stärker långsiktig adoption av industriella sensorer.

- Till exempel rapporterar FANUC en robotupprepbarhet på ±0,02 mm över flera industriella robotmodeller, vilket beror på högprecisionspositionssensorer för sluten styrning.

Ökad efterfrågan på fordons elektronik och fordons elektrifiering

Fordonssystem är beroende av sensorer för säkerhet och prestandakontroll. Elfordon kräver exakt återkoppling av motor- och batteriposition. Avancerade förarassistanssystem är beroende av exakta sensorinmatningar. Positionssensorer stödjer styrning, bromsning och transmissionskontroll. Fordonsplattformar antar fler elektroniska styrenheter varje år. OEM-företag fokuserar på tillförlitlighet och kompakt sensordesign. Utsläppsregler driver effektiv drivlinestyrning. Efterfrågan inom fordonsindustrin förblir en kärntillväxtdrivkraft.

- Till exempel fungerar Infineons TLE5012B magnetiska positionssensor upp till 160 °C kopplingstemperatur och stödjer 15-bitars vinkelupplösning, vilket uppfyller kraven för elektrisk servostyrning.

Tillväxt av konsumentelektronik och produktion av smarta enheter

Smartphones och wearables använder sensorer för rörelse- och orienteringsdetektering. Trender mot kompakt design ökar behovet av sensorintegration. Konsumentenheter kräver snabb respons och låg strömförbrukning. Positionssensorer möjliggör pekgränssnitt och kamerastabilisering. Höga produktionsvolymer stödjer stadig efterfrågetillväxt. Enhetstillverkare föredrar hållbara och kostnadseffektiva komponenter. Korta produktcykler stödjer återkommande efterfrågan på sensorsbyte. Denna drivkraft stödjer volymbaserad marknadsexpansion.

Ökat användande inom industriell säkerhet och utrustningsövervakningssystem

Säkerhetssystem är beroende av exakt positionsåterkoppling för maskinkontroll. Sensorer hjälper till att förhindra överbelastningar och osäkra rörelser. Uppgraderingar av industriell utrustning ökar efterfrågan på moderna sensorlösningar. Prediktivt underhåll är beroende av exakt rörelsedata. Sensorer minskar stilleståndstid genom tidig feldetektion. Regulatoriska säkerhetsstandarder uppmuntrar sensoradoption. Operatörer värdesätter tillförlitlig prestanda under kontinuerlig drift. Säkerhetsfokuserade applikationer upprätthåller konstant efterfrågetillväxt.

Marknadstrender:

Skifte mot kontaktlösa och icke-mekaniska sensorteknologier

Tillverkare föredrar kontaktlös avkänning för längre livslängd. Magnetiska och optiska sensorer minskar slitageproblem. Dessa designer stödjer höghastighets- och tuffa miljöer. Användare föredrar stabilt utflöde över längre cykler. Kompakta formfaktorer förbättrar systemintegration. Denna trend förbättrar tillförlitligheten inom industriella användningar. Minskad underhåll sänker den totala ägandekostnaden. Adoptionen ökar inom automations- och transportsystem.

- Till exempel erbjuder ams-OSRAM:s AS5600 magnetiska positionssensor 12-bitars upplösning med kontaktlös drift, vilket möjliggör över 360° rotation utan mekanisk nedbrytning.

Ökad Integration Med Digital Kontroll Och IoT-Plattformar

Sensorer ansluter till digitala styrenheter och övervakningsprogramvara. Datadrivna system behöver realtidsåterkoppling av position. Integration stöder fjärrdiagnostik och systemoptimering. Positionsdata matar analys- och kontrollpaneler. Smarta fabriker värdesätter sömlösa kommunikationsprotokoll. Edge computing förbättrar responstid och noggrannhet. Denna trend stöder smartare utrustningskontroll. Digital integration omformar sensorsystemdesign.

- Till exempel integrerar Siemens SIMATIC-automationssystem positionssensorer via PROFINET med cykeltider under 1 ms, vilket möjliggör realtidsrörelsesynkronisering.

Miniatyrisering Och Fokus På Högprecisionssensorer

Slutanvändare föredrar mindre sensorer med högre upplösning. Platsbegränsningar driver utvecklingen av kompakta komponenter. Precision förbättrar rörelsestyrning och systemeffektivitet. Avancerade material stöder stabil mätprestanda. Tillverkare investerar i förfinade kalibreringsmetoder. Mindre sensorer passar medicinska och konsumentenheter. Denna trend utökar tillämpningsområdet. Hög noggrannhet blir en viktig köp faktor.

Tillväxt Av Anpassade Och Applikationsspecifika Sensorslösningar

Kunder begär sensorer anpassade till specifika utrustningsbehov. Anpassade designer förbättrar passform och prestandapålitlighet. Leverantörer erbjuder flexibla utgångs- och höljesalternativ. Branschspecifika krav formar produktutvecklingen. OEM-partnerskap stöder samutvecklade sensorplattformar. Anpassning förbättrar långsiktig kundlojalitet. Denna trend flyttar fokus från standardprodukter. Värdeadderade lösningar blir allt viktigare.

Marknadsutmaningar Analys:

Högt Kostnadstryck Och Priskänslighet Bland Slutanvändare

Köpare kräver kostnadskontroll vid storskaliga distributioner. Priskonkurrens påverkar leverantörsmarginaler. Lågkostnadsalternativ skapar marknadstryck. Kunder jämför prestanda mot prissättning noggrant. Tillverkningskostnadskontroll blir kritisk för leverantörer. Komponentinköp påverkar slutliga sensorpriser. Det utmanar premiumproduktpositionering. Kostnadskänslighet förblir en viktig marknadsbegränsning.

Teknisk Komplexitet Och Förväntningar På Prestandapålitlighet

Komplexa applikationer kräver exakt kalibrering och stabilitet. Prestandafel riskerar systemavbrott. Tuffa miljöer testar sensorns hållbarhet. Temperatur och vibration påverkar mätprecision. Designfel ökar garanti- och supportkostnader. Ofta krävs skicklig integrationsexpertis. Mindre användare står inför adoptionshinder. Tillförlitlighetskrav ökar utvecklingsutmaningar.

Marknadsmöjligheter:

Expansion Av Smart Tillverkning Och Digitaliseringsprojekt Inom Industrin

Industriell digitalisering skapar efterfrågan på avancerade sensorer. Smarta anläggningar kräver kontinuerlig positionsövervakning. Automationsuppgraderingar öppnar nya installationsmöjligheter. Leverantörer på Position Sensor Market gynnas av systemuppgraderingar. Digitala tvillingar förlitar sig på exakt rörelsedata. Regeringar stöder investeringar i smarta fabriker. Denna trend skapar långsiktig efterfrågesynlighet. Industriella uppgraderingar erbjuder stadig tillväxtmöjlighet.

Ökad Antagande I Framväxande Ekonomier Och Nya Applikationer

Framväxande marknader investerar i tillverkning och infrastruktur. Lokal automation ökar användningen av sensorer. Medicintekniska produkter och förnybara energisystem ökar efterfrågan. Utbildning och forskning inom robotik utökar användningen. Regionala produktionsnav behöver pålitliga lösningslösningar. Leverantörer utökar lokala partnerskap och distribution. Nya applikationer diversifierar intäktsströmmar. Framväxande regioner stödjer framtida marknadsexpansion.

Marknadssegmenteringsanalys:

Efter Sensortyp

Linjära positionssensorer stödjer exakt förskjutningsmätning i industriella maskiner och automationssystem. Rotationspositionssensorer spelar en nyckelroll i motorstyrning, styrsystem och robotik. Närhetssensorer möjliggör tillförlitlig objektdetektering utan fysisk kontakt, vilket stödjer säkerhets- och automationsbehov. Fotoelektriska sensorer tjänar högfartsdetekteringsuppgifter inom förpackning och materialhantering. 3D-positionssensorer får uppmärksamhet i avancerad robotik och visionsbaserade system som kräver djup- och rumsnoggrannhet.

- Till exempel uppnår SICK:s W4 fotoelektriska sensorer switchfrekvenser upp till 1 200 Hz, vilket stödjer högfarts transportband och förpackningslinjer.

Efter Kontakttyp

Kontaktsensorer förblir relevanta i kostnadskänsliga applikationer som kräver enkel och stabil mätning. Dessa sensorer passar kontrollerade miljöer med begränsad slitage risk. Icke-kontaktsensorer visar starkare antagande på grund av högre hållbarhet och minskat underhållsbehov. Industrier föredrar dessa lösningar för hårda eller högfartsdriftsförhållanden. Icke-kontaktdesigner stödjer lång livslängd och konsekvent utdata.

- Till exempel är Honeywells icke-kontakt Hall-effekt positionssensorer klassade för över 10 miljoner driftcykler, vilket långt överstiger mekaniska potentiometer livslängder.

Efter Utdata Typ

Analoga utdata sensorer levererar kontinuerlig signalåterkoppling, vilket stödjer finrörelsekontroll och kalibreringsuppgifter. Dessa sensorer tjänar industriell automation och testmiljöer. Digitala utdata sensorer erbjuder tydlig signalbehandling och enkel systemintegration. Moderna styrsystem föredrar digitala format för noggrannhet och brusmotstånd.

Efter Slutanvändarindustri

Bilindustrins efterfrågan fokuserar på fordonskontroll, säkerhet och elektrifieringssystem. Tillverkning förlitar sig på sensorer för automation, robotik och kvalitetskontroll. Flygindustrin använder högprecisionssensorer för navigations- och styrsystem. Förpackningsapplikationer fokuserar på hastighet, justering och detektionsnoggrannhet. Hälso- och sjukvård antar sensorer i medicintekniska produkter och diagnostik. Elektroniktillverkning stödjer volymbehov över kompakta och precisionsdrivna applikationer.

Segmentering:

Efter Sensortyp

- Linjära positionssensorer

- Rotationspositionssensorer

- Närhetssensorer

- Fotoelektriska sensorer

- 3D-positionssensorer

Efter Kontakttyp

- Kontaktsensorer

- Icke-kontaktsensorer

Efter Utdata Typ

- Analoga utdata sensorer

- Digitala utdata sensorer

Efter Slutanvändarindustri

- Bilindustri

- Tillverkning

- Flygindustri

- Förpackning

- Hälso- och sjukvård

- Elektronik

Efter Regionala Segment

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Asien och Stillahavsområdet

Asien och Stillahavsområdet har den största andelen av den globala marknaden och står för cirka 40% av den totala efterfrågan. Kina leder på grund av storskalig tillverkning, elektronikproduktion och investeringar i fabriksautomation. Japan och Sydkorea stödjer stark efterfrågan genom antagande av fordons- och robotikteknik. Indien visar stigande upptagning drivet av industriell expansion och infrastrukturprojekt. Regional närvaro av OEM stödjer lokal upphandling och kostnadseffektivitet. Höga produktionsvolymer upprätthåller en stadig sensorintegration över industrier.

Europa

Europa representerar nästan 28% av den globala marknadsandelen. Tyskland leder genom avancerad fordonsingenjörskonst och implementering av Industri 4.0. Frankrike och Storbritannien stödjer efterfrågan genom flyg-, försvars- och industriell automation. Europeiska tillverkare betonar precision, säkerhet och efterlevnadsstandarder. Antagandet av elfordon stärker användningen av sensorer i drivlinor och styrsystem. Stark FoU-fokus stödjer teknikuppgraderingar över hela regionen.

Nordamerika och andra regioner

Nordamerika står för cirka 22% av den globala andelen, drivet av USA. Efterfrågan kommer från flyg-, robotik-, medicintekniska produkter och avancerad tillverkning. Automationsuppgraderingar stödjer stadig ersättningsefterfrågan. Latinamerika håller nära 6%, ledd av fordons- och förpackningsapplikationer i Brasilien och Mexiko. Mellanöstern & Afrika representerar nästan 4%, stödjat av industriella och infrastrukturprojekt. Dessa regioner erbjuder långsiktiga expansionsmöjligheter när automatiseringsantagandet förbättras.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys:

Konkurrensanalys:

Marknaden för positionssensorer kännetecknas av stark konkurrens bland globala elektronik- och sensorteknikleverantörer. Ledande företag fokuserar på produktens noggrannhet, hållbarhet och systemkompatibilitet för att stärka marknadsnärvaron. Företag konkurrerar genom breda portföljer som betjänar fordons-, industriell automation-, elektronik- och flygapplikationer. Strategiskt fokus ligger på kompakt design, kontaktlös avkänning och digital outputintegration. Många aktörer investerar i FoU för att förbättra precision och tillförlitlighet under tuffa förhållanden. Globala leveransnätverk och OEM-partnerskap stödjer skalefördelar. Det förblir måttligt konsoliderat, med innovation och applikationsbredd som formar konkurrenspositioneringen.

Senaste Utvecklingar:

- I juli 2025 meddelade STMicroelectronics sitt planerade förvärv av NXP Semiconductors MEMS (Mikroelektromekaniska System) sensorverksamhet för ett köpeskilling på upp till 950 miljoner dollar kontant, inklusive 900 miljoner dollar i förskott och 50 miljoner dollar beroende på uppnåendet av tekniska milstolpar. Detta förvärv riktar sig direkt till marknaden för positionssensorer genom att föra in bilsäkerhetsprodukter och industriella sensorer i ST:s portfölj. MEMS-verksamheterna hos ST och NXP kompletterar varandra starkt när det gäller teknik och produktportfölj, med det kombinerade erbjudandet välbalanserat över bil-, industri- och konsumentmarknader. NXP:s MEMS-sensorverksamhet genererade cirka 300 miljoner dollar i intäkter 2024 och inkluderar bilsäkerhetssensorer för både passiva applikationer som krockkuddar och aktiva applikationer som fordonsdynamikkontroll, tillsammans med övervakningssensorer för däcktryck, motorhantering, bekvämlighetsfunktioner och säkerhetsapplikationer. Transaktionen, som förväntas avslutas under första halvåret 2026, kommer att komplettera och expandera ST:s ledande MEMS-sensorteknik och produktportfölj, vilket öppnar nya möjligheter för utveckling inom dessa kritiska marknadssegment.

- Marvell Automotive Ethernet FörvärvInfineon meddelade den 7 april 2025 att de skulle förvärva Marvell Technologys Automotive Ethernet-verksamhet för 2,5 miljarder dollar kontant. Transaktionen, som fick alla nödvändiga regulatoriska godkännanden, slutfördes framgångsrikt den 14 augusti 2025. Detta förvärv var strategiskt för att stärka Infineons systemkapabiliteter för mjukvarudefinierade fordon och expandera dess marknadsledarskap inom bilmikrokontroller. Den förvärvade verksamheten förväntades generera 225–250 miljoner dollar i intäkter under Marvells räkenskapsår 2026 (som började i februari 2025), med en bruttomarginal på cirka 60%.

- Teradyne PartnerskapDen 31 januari 2025 meddelade Infineon och Teradyne ett strategiskt partnerskap som syftar till att främja testning av krafthalvledare. Som en del av detta samarbete förvärvade Teradyne en del av Infineons automatiserade testutrustningsteam i Regensburg, Tyskland, en åtgärd som är utformad för att påskynda innovation inom teknologier som kiselkarbid och galliumnitridtestning.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Sensortyp, Kontakttyp, Utgångstyp och Slutanvändarindustri. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Automatiseringens antagande kommer att upprätthålla långsiktig sensorefterfrågan

- Elfordon kommer att öka behovet av precisionsavkänning

- Beröringsfria sensorer kommer att få bredare industriellt företräde

- Miniatyrisering kommer att stödja integration av kompakta enheter

- Digitala utdataformat kommer att se högre systemantagande

- Smarta fabriker kommer att utöka användningen av realtidsavkänning

- Hälsovårdsapparater kommer att anta precisionsrörelseavkänning

- Framväxande marknader kommer att öka efterfrågan ledd av tillverkning

- Anpassade sensorslösningar kommer att få OEM-intresse

- Tillförlitlighet och livscykelprestanda kommer att driva urvalet