Marknadsöversikt

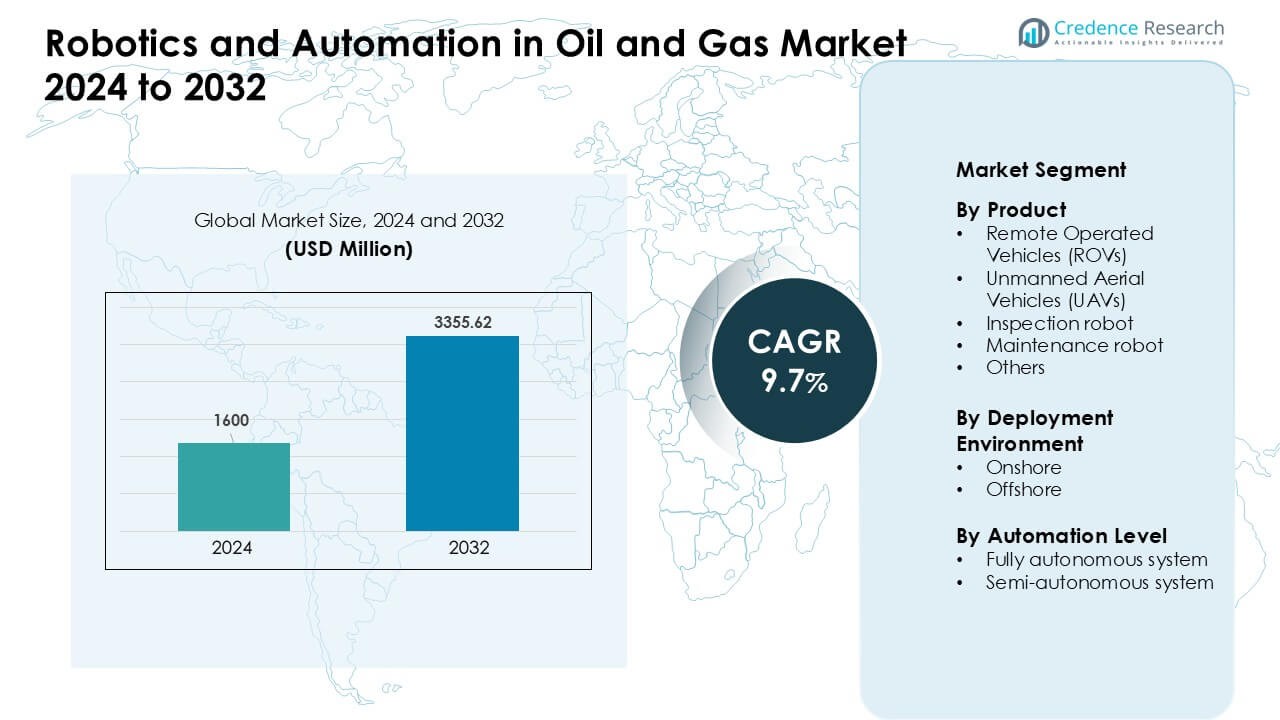

Marknaden för robotik och automation inom olja och gas värderades till 1600 miljoner USD år 2024 och förväntas nå 3355,62 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9,7 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för robotik och automation inom olja och gas 2024 |

USD 1600 Miljoner |

| Marknaden för robotik och automation inom olja och gas, CAGR |

9,7% |

| Marknadsstorlek för robotik och automation inom olja och gas 2032 |

USD 3355,62 Miljoner |

Nordamerika ledde marknaden för robotik och automation inom olja och gas år 2024 med cirka 38 % andel, drivet av starkt antagande av ROV:er, UAV:er och autonoma inspektionssystem över offshore- och pipelinesnätverk. Ledande företag som Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes och Oceaneering stärkte marknaden genom avancerade undervattensrobotar, autonoma krypare och AI-aktiverade underhållsverktyg. Dessa aktörer fokuserade på att förbättra operativ säkerhet, minska stilleståndstider och stödja prediktivt underhåll över uppströms- och mittströmsresurser. Deras kombinerade innovation och storskaliga distributioner hjälpte till att påskynda automatiseringsantagandet över viktiga produktionsregioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för robotik och automation inom olja och gas värderades till 1600 miljoner USD år 2024 och förväntas nå 3355,62 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9,7 % under 2025–2032.

- Efterfrågan ökade då ROV:er hade den största produktandelen på cirka 38 % år 2024, drivet av djuphavsoperationer, åldrande offshore-tillgångar och ökande säkerhetskrav som drev operatörer mot automatiserade inspektions- och underhållssystem.

- Viktiga trender inkluderar snabb antagning av AI-drivna autonoma robotar, expansion av UAV-baserad pipelineövervakning och ökad användning av digitala tvillingar stödda av robotdataflöden för att förbättra prediktivt underhåll.

- Ledande företag som Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes och Oceaneering stärkte konkurrensen genom avancerade undervattensrobotar, autonoma krypare och fjärroperationsplattformar.

- Nordamerika dominerade marknaden med nästan 38 % andel år 2024, stödd av stark offshore-aktivitet, medan ROV:er förblev den ledande segmentet globalt på grund av hög användning i undervattensinspektion.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Produkt

Fjärrstyrda fordon dominerade marknaden 2024 med cirka 38% andel. Olje- och gasoperatörer använde ROV:er för djuphavsinspektioner, ventilkontroller och högriskuppgifter där mänsklig närvaro är osäker. Efterfrågan ökade när offshorefält expanderade och undervattentillgångar åldrades, vilket ökade inspektionsbehoven. UAV:er fick stadig användning för kontroll av fackeltorn och övervakning av pipelines, medan inspektions- och underhållsrobotar avancerade genom bättre sensorer och modulära verktyg. Tillväxten inom produktgrupper kom från ökande säkerhetskrav, lägre driftstidsmål och stark adoption av digitala fältoperationer.

- Till exempel använde Interocean Marine Services Ltd. en blandad flotta av ROV:er från mikro- till observationsklassfordon plus UAV:er för att utföra fullständiga interna och externa strukturella bedömningar av sex spudburkar på en jack-up pråm, vilket ersatte dykbaserad inspektion och möjliggjorde inspektion av begränsade undervattensutrymmen med högupplösande sensorer.

Efter distributionsmiljö

Offshoreplatser ledde marknaden 2024 med nästan 57% andel. Offshoreanläggningar använde robotar för undervattenskartläggning, korrosionsanalys, läckagedetektering och strukturinspektioner, vilket minskade dykbaserade risker och ökade tillgångens driftstid. Onshorefält antog robotar i snabbare takt för tankövervakning, perimeterövervakning och pipelineintegritetskontroller. Den höga offshoreandelen kom från hårda förhållanden, djupare reservoarer och strikta säkerhetsregler. Båda miljöerna gynnades av ökande automationsbudgetar, förbättrade robusta designer och bredare acceptans av fjärrstyrda operationer.

- Till exempel har arbetsklass-ROV:er som tunga inspektionsfordon som används av stora operatörer distribuerats globalt över hundratals offshorestrukturer; en branschövergripande uppskattning rapporterade över 550 arbetsklass-ROV:er i drift från och med 2015, varav många fortsätter att fungera i olje- och gasinfrastruktur under vatten årtionden senare.

Efter automationsnivå

Semi-autonoma system dominerade automationsnivåsegmentet 2024 med cirka 61% andel. Operatörer föredrog semi-autonoma robotar eftersom de tillåter mänsklig övervakning samtidigt som de minskar operationella risker och förbättrar precisionen i inspektioner och reparationer. Fullt autonoma system expanderade när AI-vägplanering, realtidsanalys och ombordbeslutsverktyg mognade. Tillväxten accelererade i farliga zoner där kontinuerlig övervakning krävs. Marknadens momentum kom från lägre driftkostnader, säkrare arbetsflöden och högre noggrannhet i repetitiva inspektionsuppgifter över uppströms- och mellanströmsoperationer.

Viktiga tillväxtdrivkrafter

Ökat fokus på arbetarsäkerhet och riskreduktion

Olje- och gasoperationer involverar högriskuppgifter som utsätter besättningar för extrema tryckzoner, giftiga läckor, undervattensfaror och instabila strukturella miljöer. Robotik och automation minskar denna exponering genom att överföra inspektion, svetsning, övervakning och nödsvarsuppgifter till maskiner istället för mänskliga arbetare. Företag distribuerar ROV:er, UAV:er och krypare för att inspektera fackeltorn, stigare, djuphavspipelines och begränsade utrymmen utan avstängningar eller fysisk inträde. Ökat regulatoriskt tryck på incidentförebyggande driver också adoptionen, eftersom strikta säkerhetsregler kräver avancerad övervakning och snabbare felupptäckt. Automatiserade system förbättrar konsekvensen i farliga uppgifter, minskar driftstopp kopplade till manuella inspektioner och möjliggör bättre prediktivt underhåll genom realtidsdata. När offshoreplattformar åldras och miljöriskerna ökar prioriterar operatörer säkerhetsförst-teknologiinvesteringar. Denna säkerhetssatsning förblir en av de starkaste marknadsmotorerna, vilket får stora operatörer att ersätta äldre manuella rutiner med robotiska system över uppströms-, mellanströms- och nedströmsresurser.

- Till exempel har BP använt den fyrbenta roboten Spot från Boston Dynamics på en offshoreplattform i Mexikanska golfen; Spot fick i uppdrag att läsa av mätare, utföra regelbundna rundor av farliga komponenter och använda inbyggda gassensorer för att upptäcka metanläckor, vilket minskar behovet av mänsklig personal att patrullera farliga zoner.

Expansion av Offshore- och Djuphavsexplorationsaktiviteter

Skiftet mot djupare och mer komplexa offshore-reservoarer ökar efterfrågan på avancerade robotverktyg som kan fungera där dykare och manuell utrustning inte kan. Djuphavsoperationer kräver högkvalitativa ROV:er, autonoma undervattensfarkoster och fjärrinspektionsrobotar som kan arbeta under extremt tryck och låg sikt. När offshoreinstallationer expanderar över regioner som Nordsjön, Mexikanska golfen och Västafrika, investerar operatörer kraftigt i automatiserade inspektioner för att minska operativa risker och förbättra övervakningen av strukturell integritet. Robotik minskar underhållskostnader, förbättrar tidig felupptäckt och förlänger tillgångens livslängd i dessa högintensiva zoner. Med många offshoreplattformar som åldras växer behovet av korrosionskontroller, strukturell kartläggning och läckagedetektering. Autonoma robotsystem möjliggör också kontinuerlig övervakning på avlägsna platser, vilket stödjer säkrare och snabbare beslutsfattande. Djuphavstillväxt kombinerat med höga produktionmål säkerställer långsiktig efterfrågan på avancerad robotik och automation inom offshoreinfrastruktur.

- Till exempel har Equinor använt AUV HUGIN (från Kongsberg Maritime) varianter av HUGIN är klassade för kartläggning av havsbotten på djup upp till 6 000 meter, vilket möjliggör noggranna havsbottenundersökningar, inspektioner av undervattensinfrastruktur och förundersökningar i djuphavsfält utan dykaringripande.

Ökad Digitalisering och Antagande av Prediktivt Underhåll

Olje- och gasföretag fortsätter att påskynda digital transformation för att optimera prestanda och minska oplanerade driftstopp. Robotik integrerad med AI, IoT-sensorer och molnanalys gör det möjligt för operatörer att samla in realtidsdata om strukturer, utföra automatiserade diagnostik och upptäcka fel långt innan de eskalerar. Prediktiva underhållssystem, drivna av robotinspektionsdata, hjälper till att minska reparationskostnader och förlänga utrustningens livslängd över pipelines, tankar, riggar och lagringsanläggningar. Dessa system minskar manuell undersökningstid och ökar övervakningsfrekvensen, vilket leder till förbättrad tillgångstillförlitlighet. Den växande användningen av digitala tvillingar ökar ytterligare efterfrågan på mycket exakta inspektionsrobotar som matar levande operativa data in i virtuella modeller. När företag strävar efter att minska driftskostnader, förbättra produktionspålitlighet och uppfylla miljökrav, blir automation ett centralt digitaliseringsverktyg. Denna starka drivkraft mot datadriven tillgångshantering fortsätter att expandera användningen av robotik över uppströms- och mellanströmsoperationer.

Viktig Trend & Möjlighet

Växande Användning av AI-Drivna Autonoma Robotar

Artificiell intelligens påskyndar övergången från övervakade semi-autonoma verktyg till fullt autonoma robotsystem inom hela olje- och gasvärdekedjan. AI möjliggör bättre hinderigenkänning, självständig navigering i komplexa undervattensmiljöer och automatiserad anomaliigenkänning genom maskinseende. Operatörer utnyttjar AI-baserade robotar för kontinuerlig rörledningsinspektion, tidig korrosionsdetektion och automatiserad rapportering, vilket förbättrar underhållsnoggrannheten. Denna trend öppnar nya möjligheter för robotiktillverkare att utveckla lärande system som kan anpassa sig till förändrade fältförhållanden. Fullt autonoma robotar minskar beroendet av arbetskraft, ökar inspektionsfrekvensen och möjliggör operationer på platser som förblir otillgängliga för mänskliga team. När AI-modeller mognar, stöder deras integration med robotplattformar prediktivt underhåll, förbättrar säkerheten och påskyndar övergången mot obemannade offshore-anläggningar. Möjligheten ligger i att skala autonoma system för att täcka stora tillgångar och minska interventionstider genom avancerad robotintelligens.

- Till exempel beskrev en studie från 2025 ett AI-drivet autonomt robotsystem som användes för högprecisionsinspektion av undervattensrörledningar i Nordsjön. Systemet identifierade framgångsrikt mikrosprickor och anomalier längs rörledningsväggen med hjälp av maskinseende-algoritmer och sonardata.

Utvidgning av UAV- och ROV-applikationer inom tillgångsövervakning

UAV:er och ROV:er expanderar långt bortom grundläggande visuella inspektionsroller och blir viktiga verktyg för termisk avbildning, metandetektion, digital kartläggning och korrosionsundersökningar. UAV-flottor täcker nu stora landbaserade rörledningsnätverk, raffinaderier och lagringsterminaler, medan ROV:er hanterar djuphavsstigare, undervattenskablar och plattformsstrukturer. Deras förmåga att fånga högupplösta data utan avstängningar sänker driftskostnaderna och ökar underhållseffektiviteten. Denna expansion skapar betydande möjligheter för tjänsteföretag som erbjuder robotinspektion-som-en-tjänst och för OEM-tillverkare som utvecklar robusta drönare med lång uthållighet och multisensoriska laster. Robotövervakning stöder efterlevnad av utsläppsminskningsmandat och miljöövervakningsregler, vilket stärker deras roll i hållbarhetsinitiativ. När trycket från energitransitionen intensifieras, antar operatörer UAV:er och ROV:er för att uppnå säkrare, realtids och kostnadseffektiv tillgångsövervakning över stora och spridda infrastrukturer.

- Till exempel använde ett fälttest 2024 en drönare utrustad med en fjärravkännande metandetektor (med hjälp av en justerbar diodlaserspektrometer, TDLAS) över ett naturgasrörledningsnätverk. Drönaren identifierade framgångsrikt läckageplymer och kartlade deras position, vilket möjliggjorde korrigerande åtgärder utan rörledningsavstängning.

Integration av robotik med digitala tvillingar och fjärrdriftscentraler

Olje- och gasindustrin antar snabbt integrerade digitala ekosystem där robotar fungerar som de primära datainsamlarna för digitala tvillingplattformar. Digitala tvillingar kräver kontinuerliga realtidsinmatningar, och robotik tillhandahåller stabila, exakta och högfrekventa dataströmmar för strukturell hälsomonitorering. Fjärrdriftscentraler använder robotdata för att fatta snabbare beslut, planera proaktivt underhåll och simulera operativa scenarier. Denna trend stöder övergången mot obemannade plattformar och centraliserade kommandocentraler som styr offshore- och landbaserade tillgångar från säkra inlandsplatser. Möjligheten ligger i att skala samordning av flera robotar, förbättra sensorernas noggrannhet och möjliggöra sömlös molnanslutning. När företag minskar fältbesättningskraven och optimerar driftseffektiviteten, blir robotik integrerad med digitala tvillingar en nyckelfaktor för framtidsberedda oljeoperationsfält.

Huvudutmaning

Höga kapitalkostnader och begränsad avkastning på investeringar i tidiga implementeringsstadier

Robotics och automation kräver betydande initiala investeringar, särskilt för djuphavs-ROV:er, avancerade inspektionsrobotar, autonoma navigationsverktyg och integrerade analysplattformar. Många små och medelstora operatörer står inför budgetbegränsningar, vilket gör storskalig robotadoption utmanande. Tidig implementering visar ofta långsam ROI eftersom besparingar från minskad arbetskraft, stillestånd och säkerhetsförbättringar ackumuleras över längre perioder. Integration med befintlig infrastruktur tillför extra kostnader, medan specialiserade team behövs för att underhålla och driva robotsystem. Ekonomisk volatilitet inom olje- och gassektorn, särskilt under prisfall, fördröjer ytterligare investeringsbeslut. Dessa ekonomiska påfrestningar begränsar snabb adoption trots tydliga långsiktiga effektivitetsfördelar, vilket gör kapitalkostnaden till en ihållande utmaning.

Teknisk komplexitet och hårda driftförhållanden

Robotsystem som används i olje- och gasverksamhet möter extrema förhållanden inklusive högt tryck, korrosiva miljöer, skräpiga undervattenszoner och oförutsägbart väder. Att designa robotar som fungerar pålitligt under sådana förhållanden kräver hög ingenjörsprecision och frekvent underhåll. Navigationsutmaningar i djuphavszoner, signalfördröjning och begränsad batteritid påverkar autonom prestanda. Även landmiljöer utgör faror som explosiva atmosfärer och elektromagnetiska störningar. Att integrera robotar med äldre system, säkerställa cybersäkerhet för fjärrdrift och upprätthålla realtidsdataöverföring tillför ytterligare komplexitet. Dessa tekniska begränsningar saktar ner skalningsinsatser och ökar operativ risk för företag som antar avancerad robotteknik.

Regional analys

Nordamerika

Nordamerika ledde marknaden för Robotics och Automation inom olja och gas 2024 med cirka 38% andel. USA och Kanada antog ROV:er, UAV:er och autonoma inspektionsverktyg för att stödja åldrande rörledningsnätverk, offshore-tillgångar i Mexikanska golfen och strikta federala säkerhetsregler. Företag investerade i prediktiva underhållssystem, fjärrdriftscentraler och metan-detekteringsdrönare för att följa utsläppsregler. Tillväxten kom också från starka digitaliseringsprogram och högre utgifter för undervattensrobotik. Regionen fortsätter att främja automation för att minska stillestånd och förbättra säkerheten över uppströms- och mellanströmsanläggningar.

Europa

Europa hade nästan 27% andel 2024, drivet av stark adoption över Nordsjön, Norge och den brittiska kontinentalsockeln. Operatörer använde avancerade undervattensrobotar, korrosionsanalysystem och autonoma övervakningsverktyg för att hantera mogna offshorefält. Strikta miljöpolicys påskyndade användningen av UAV:er för metanspårning och läckagedetektering. Europeiska tillgångar gynnades också av fjärrinspektionsteknologier som minskade mänsklig närvaro i farliga zoner. Investeringar i digitala tvillingar och AI-baserade underhållssystem drev ytterligare efterfrågan på automation. Regionen förblir ett stort nav för robotinnovation genom starkt samarbete mellan energiföretag och teknikutvecklare.

Asien-Stillahavsområdet

Asien-Stillahavsområdet stod för cirka 24% andel 2024 och växte snabbt på grund av expanderande offshore-projekt i Kina, Indien, Malaysia och Australien. Nationella oljebolag implementerade ROV:er och autonoma system för undervattenskartläggning, stigrörsinspektioner och djuphavsexploration. Stora raffinaderier och petrokemiska anläggningar i regionen ökade också användningen av drönare för tankinspektioner och säkerhetsövervakning. Ökande digitaliseringsinsatser och behovet av kostnadseffektivt underhåll i högvolymoperationer stödde ytterligare adoption. Asien-Stillahavsområdet fortsätter att investera i automation för att möta stigande energibehov, förbättra arbetskraftssäkerheten och stärka tillgångsreliabiliteten i både offshore och onshore tillgångar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade ungefär 8% andel år 2024, stödd av stark användning av automation hos stora oljeproducenter som Saudiarabien, Förenade Arabemiraten och Qatar. Operatörer antog robotkrypare, inspektionsdrönare och semi-autonoma system för övervakning av pipelines, underhåll av raffinaderier och övervakning av fackeltorn. Hårda ökenförhållanden och höga driftstemperaturer ökade beroendet av robotik för att minska risker och säkerställa oavbruten produktion. Afrikas offshorefält i Angola och Nigeria använde också ROV:er för djuphavskontroller av tillgångsintegritet. Pågående digitala oljefältsprogram fortsätter att driva efterfrågan på robotik över både uppströms och nedströms verksamheter.

Latinamerika

Latinamerika fångade cirka 6% andel år 2024, främst drivet av offshoreutvecklingar i Brasilien och Mexiko. Brasiliens djuphavs- och presaltfält använde avancerade ROV-flottor, autonoma undervattenssystem och prediktiva underhållsverktyg för att hantera komplexa reservoarer. Mexiko ökade drönarutplacering för övervakning av pipelines och inspektion av raffinaderier för att stödja moderniseringsmål. Regionala operatörer antog automation för att förbättra säkerheten, minska stillestånd och optimera underhåll över åldrande infrastruktur. Ekonomiska reformer och ökande investeringar i offshoreprojekt bidrog till stadig tillväxt. Trots budgetbegränsningar i vissa marknader fortsätter antagandet av robotik att expandera över stora nationella oljebolag.

Marknadssegmenteringar:

Efter produkt

- Fjärrstyrda fordon (ROVs)

- Obemannade luftfarkoster (UAVs)

- Inspektionsrobot

- Underhållsrobot

- Övriga

Efter utplaceringsmiljö

Efter automationsnivå

- Fullt autonomt system

- Semi-autonomt system

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för robotik och automation inom olje- och gasmarknaden kännetecknas av starkt deltagande från teknikleverantörer, robotiktillverkare och stora oljefältstjänsteföretag. Nyckelaktörer som Blue Ocean Robotics, Schlumberger, Fanuc, ANYbotics, TechnipFMC, Halliburton, Eelume, ABB, Baker Hughes och Oceaneering avancerade marknaden genom autonoma inspektionssystem, industrirobotar, undervattensrobotik och AI-drivna underhållsverktyg. Företag fokuserade på att förbättra säkerheten, minska operativa risker och stärka tillgångsintegriteten över offshore- och onshoreprojekt. Strategiska partnerskap mellan robotikutvecklare och energileverantörer påskyndade innovationen inom ROV:er, UAV:er och autonoma krypare. Många aktörer utökade också kapaciteter för fjärrdrift, prediktiva underhållsplattformar och digital tvillingintegration. Kontinuerliga investeringar i robusta designer, multisensoriska nyttolaster och AI-analys stärkte deras konkurrenspositioner. Marknaden formas fortsatt av snabba teknologiska uppgraderingar, tjänsteutvidgningar och stark efterfrågan på obemannade inspektions- och underhållslösningar över globala oljefältstillgångar.

Nyckelspelaranalys

- Blue Ocean Robotics

- Schlumberger

- Fanuc

- ANYbotics

- TechnipFMC

- Halliburton

- Eelume

- ABB

- Baker Hughes

- Oceaneering

Senaste utvecklingen

- I september 2025 fick ANYbotics en strategisk investering från Climate Investment (CI), med målet att skala upp distributionen av ANYmal-robotar globalt, särskilt för farliga och explosiva miljöer. Detta understryker det växande förtroendet för autonoma robotlösningar för inspektion/övervakning inom olje- och gasindustrin, drivet av säkerhets- och hållbarhetsbehov.

- I januari 2025 bekräftades samarbetet med SLB i en formell uppdatering, som betonade integrationen av ANYbotics’ robotik med SLB:s OptiSite™-lösningar för anläggnings-/utrustningsprestanda, vilket möjliggör distributioner i global skala för tillgångar på land och till havs.

- I oktober 2024 tecknade ANYbotics ett långsiktigt föredraget partnerskap med SLB (energileveransgrenen av Schlumberger) för att leverera autonoma robotlösningar till olje- och gassektorn globalt. Deras “ANYmal”-robotar (certifierade för farozoner) kommer att användas för inspektioner, prediktivt underhåll och säkerhetsövervakning, vilket avsevärt minskar människors inblandning i rutininspektioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Implementeringsmiljö, Automationsnivå och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Antagandet av robotik kommer att öka när operatörer övergår till obemannade offshoreplattformar och fjärroperationer.

- Autonoma ROV:er och UAV:er kommer att expandera inom djuphavsinspektion, läckagedetektering och strukturell övervakning.

- AI-driven prediktivt underhåll kommer att minska stilleståndstider och förlänga livslängden på tillgångar inom pipelines och raffinaderier.

- Digitala tvillingar kommer att integrera mer robotdata för att förbättra realtidsmodellering av tillgångar och beslutsfattande.

- Tjänstebaserade modeller för robotinspektion kommer att växa när företag föredrar skalbara, låga kapexlösningar.

- Robotar för farliga områden kommer att få fäste för inträde i trånga utrymmen, inspektion av fackelstackar och tankövervakning.

- Samarbetsrobotar kommer att stödja underhållsuppgifter på land och minska arbetskraftens exponering för högriskzoner.

- Avancerad sensor- och avbildningsteknik kommer att förbättra korrosionsdetektering och utsläppsspårning.

- Regionalt antagande kommer att öka när tillväxtmarknader investerar i automation för att stärka energisäkerheten.

- Innovationspartnerskap mellan oljefältstjänstföretag och robotikutvecklare kommer att påskynda systemprestanda och distribution.