Marknadsöversikt

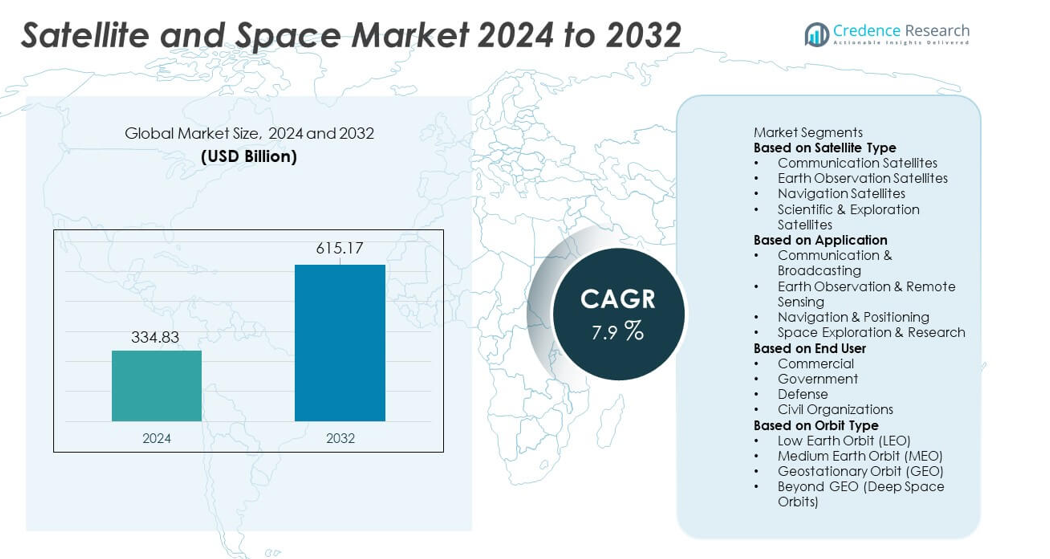

Satellit- och rymdmarknaden nådde 334,83 miljarder USD år 2024 och förväntas växa till 615,17 miljarder USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 7,9 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Satellit- och rymdmarknadens storlek 2024 |

334,83 miljarder USD |

| Satellit- och rymdmarknadens CAGR |

7,9% |

| Satellit- och rymdmarknadens storlek 2032 |

615,17 miljarder USD |

Satellit- och rymdmarknaden drivs av ledande aktörer som SpaceX, Airbus Defence and Space, Lockheed Martin Corporation, Boeing Defense, Space & Security, Northrop Grumman Corporation, Thales Alenia Space, Maxar Technologies, Blue Origin, CASC och ISRO, som alla utökar kapaciteter genom avancerad satellittillverkning, högkapacitets kommunikationssystem och pålitliga uppskjutningstjänster. Dessa företag investerar i återanvändbara raketer, stora satellitkonstellationer och högupplösta avbildningsteknologier för att möta den ökande globala efterfrågan på bredband, navigering och jordobservationsdata. Regionalt leder Nordamerika marknaden med 38 % andel, stödd av starka statliga program och innovationer i den privata sektorn, medan Asien och Stillahavsområdet följer med 29 % andel, drivet av expanderande nationella rymduppdrag och snabb digital adoption.

Marknadsinsikter

- Satellit- och rymdmarknaden nådde 334,83 miljarder USD år 2024 och kommer att växa med en CAGR på 7,9 % fram till 2032, stödd av ökande efterfrågan på uppkoppling och avancerade satellitsystem.

- Viktiga drivkrafter inkluderar ökande investeringar i kommunikationssatelliter, utökade behov av jordobservation och ökande statlig finansiering för nationell säkerhet, klimatövervakning och djup-rymduppdrag.

- Stora trender inkluderar snabb tillväxt av LEO megakonstellationer, framsteg inom återanvändbara uppskjutningsfordon och ökande kommersiellt deltagande i satellittillverkning, bredbandstjänster och rymdutforskningsprogram.

- Konkurrensaktiviteten intensifieras när aktörer som SpaceX, Airbus, Lockheed Martin, Thales Alenia Space och Maxar Technologies investerar i högkapacitetssatelliter, avbildningsteknologier och kostnadseffektiva uppskjutningslösningar.

- Regionalt leder Nordamerika med 38 % andel, följt av Asien och Stillahavsområdet med 29 % och Europa med 27 %. Segmentvis dominerar kommunikationssatelliter med 44 % andel, medan kommunikations- och sändningstillämpningar håller 41 %, och den kommersiella slutanvändarsektorn står för 48 % av den globala marknaden.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Satellittyp

Kommunikationssatelliter leder segmentet med 44% andel, drivet av ökande efterfrågan på bredbandsanslutning, växande användning av IoT-nätverk och utökad användning av högkapacitetssatelliter för kommersiella och statliga kommunikationsbehov. Dessa satelliter stödjer datatransmission, sändningar och realtidskommunikation över avlägsna och underbetjänade områden. Jordobservationssatelliter växer stadigt på grund av ökande tillämpningar inom jordbruk, klimatövervakning och katastrofhantering, medan navigationssatelliter stärker globala positioneringstjänster. Vetenskapliga och utforskningssatelliter fortsätter att stödja djuprymdsuppdrag och forskningsprogram. Kontinuerliga investeringar i avancerade nyttolaster och kommunikationssystem med låg latens upprätthåller dominansen av kommunikationssatelliter.

- Till exempel ökade SpaceX satellitkapaciteten genom Starlink Gen2, som har cirka 96 Gbps bandbredd per V2 Mini-satellit och använder avancerade fasstyrda antenner.

Efter Användningsområde

Kommunikation och sändningar dominerar med 41% andel, stödd av stark efterfrågan på satellit-TV, bredbandstjänster, säkra kommunikationsnätverk och mobilitetsbaserad anslutning för flyg- och sjöfartssektorerna. Skiftet mot höghastighets-satellitinternet och global expansion av direkt-till-hemmet-tjänster driver stadig adoption. Jordobservation och fjärranalysapplikationer ökar på grund av deras användning i försvarsövervakning, miljöövervakning och kommersiell analys. Navigation och positionering förblir viktiga för transport, autonoma system och precisionskartläggning. Rymdutforskning och forskning får fart när myndigheter och privata företag investerar i månuppdrag och djuprymdsprogram, vilket breddar långsiktiga tillväxtmöjligheter.

- Till exempel stärkte Maxar fjärranalyssegmentet med sina WorldView Legion-satelliter, utformade för att fånga upp till 15 återbesök per dag över nyckelområden med hjälp av 30 cm-klassade sensorer.

Efter Slutanvändare

Det kommersiella segmentet har den största andelen på 48%, drivet av ökande efterfrågan på satellitbredband, bildtjänster, navigationsstöd och datadrivna kommersiella applikationer. Privata företag investerar kraftigt i konstellationslanseringar, återanvändbara raketer och satellit-som-en-tjänst-modeller som utökar tillgängligheten. Statliga myndigheter förblir nyckelanvändare för väderprognoser, offentlig kommunikation och nationella rymdprogram. Försvarsanvändare förlitar sig på satelliter för övervakning, säker kommunikation och navigationsnoggrannhet, vilket bidrar till stadiga upphandlingscykler. Civila organisationer antar satellittjänster för miljöskydd, katastrofinsatser och vetenskaplig forskning. Växande offentliga–privata partnerskap och utökade kommersiella investeringar fortsätter att förstärka ledarskapet för det kommersiella segmentet.

Viktig Tillväxtdrivare

Ökande Efterfrågan på Global Anslutning

Växande efterfrågan på höghastighetsanslutning driver stark adoption av kommunikationssatelliter, särskilt i underbetjänade och avlägsna områden. Bredbandsutbyggnad, 5G-backhaul-stöd och ökande integration av IoT-enheter ökar behovet av pålitliga satellitnätverk. Företag investerar i högkapacitets- och lågbanekonstellationer för att förbättra datakapacitet och minska latens. Flyg-, sjöfarts- och mobilitetssektorerna är beroende av satellitkommunikation för kontinuerlig täckning. När digitala tjänster expanderar och anslutning blir avgörande för ekonomisk tillväxt, spelar satellitnätverk en central roll i att överbrygga infrastrukturklyftor och möta globala kommunikationsbehov.

- Till exempel stärkte SES den globala anslutningen med sin O3b mPOWER-konstellation genom att använda satelliter som kan leverera upp till 10 000 Mbps per stråle.

Expansion av jordobservation och dataanalys

Satelliter för jordobservation får fart när regeringar och industrier förlitar sig på högupplösta bilder för jordbruk, miljöövervakning, katastrofberedskap och försvarsapplikationer. Ökad efterfrågan på klimatintelligens, väderprognoser och resurskartläggning driver utplaceringen av avancerade fjärranalys-satelliter. Kommersiella användare antar satellitanalys för logistik, energihantering och stadsplanering. Teknologiska framsteg inom syntetisk aperturradar, hyperspektral avbildning och molnbaserad analys förbättrar datanoggrannhet och insikter i realtid. När beroendet av rymdbaserad intelligens ökar blir segmentet för jordobservation en nyckeldrivkraft för marknadstillväxt.

- Till exempel utökade Planet Labs övervakningskapaciteten med mer än 200 Dove-satelliter som fångar upp till 1,2 miljoner kvadratkilometer bilder dagligen med 3–5 meters upplösning.

Tillväxt av rymdutforskning och kommersiella uppskjutningstjänster

Rymdutforskning accelererar med ökande investeringar i månuppdrag, djupforskningsprojekt och rymdfarkostutveckling. Kommersiella uppskjutningsleverantörer utökar program för återanvändbara raketer för att minska uppskjutningskostnader och öka uppdragsfrekvensen. Regeringar samarbetar med privata företag för att främja utforskningskapaciteter och stödja vetenskapliga uppdrag. Ökat intresse för asteroidbrytning, rymdturism och långsiktiga rymdhabitat ökar efterfrågan på uppskjutningstjänster och rymdfarkosttillverkning. När rymden blir mer tillgänglig skapar utforskningsinitiativ betydande möjligheter för innovation, partnerskap och marknadsexpansion över flera segment.

Nyckeltrend & Möjlighet

Ökning av megakonstellationer och låg-jordbana-system

Megakonstellationer i låg jordbana skapar nya möjligheter för global bredbandstäckning, kommunikation med låg latens och storskalig IoT-integration. Företag investerar i tusentals små satelliter för att leverera sömlös internetåtkomst och stödja digital transformation över industrier. Dessa konstellationer minskar beroendet av traditionella geostationära system och möjliggör nya kommersiella tjänster som stöd för autonoma fordon och fjärrövervakning av industrier. När utplaceringskostnaderna sjunker och tillverkningen skalar omformar LEO-baserade nätverk den konkurrensutsatta landskapet och erbjuder starka långsiktiga tillväxtmöjligheter.

- Till exempel avancerade Amazons Project Kuiper konstellationsutplacering genom att producera satelliter med automatiserade linjer som kan montera upp till 5 satelliter per dag vid full kapacitet, var och en stödjer 100 Gbps bandbredd per optisk inter-satellitlänk.

Ökad kommersialisering och privat sektors deltagande

Kommersiella aktörer dominerar i allt högre grad satellittillverkning, uppskjutningstjänster och datalösningar, vilket driver innovation och minskar driftskostnader. Privata företag introducerar flexibla satellitplattformar, återanvändbara raketer och satellit-som-en-tjänst-modeller som ökar tillgängligheten för företag och regeringar. Riskkapitalinvesteringar stöder startups som utvecklar navigationssystem, avbildningstekniker och rymdbaserade kommunikationslösningar. När kommersialiseringen accelererar skapar samarbeten mellan offentliga och privata enheter nya möjligheter inom utforskning, försvarsmodernisering och globala anslutningstjänster.

- Till exempel förbättrade Rocket Lab kommersiell tillgång till uppskjutningar genom att genomföra mer än 70 Electron-uppdrag med nyttolastkapaciteter som når 320 kg per uppskjutning.

Viktig Utmaning

Höga Uppskjutningskostnader och Kapitalintensiv Infrastruktur

Satellit- och rymdmarknaden står inför höga finansiella hinder på grund av dyra uppskjutningsoperationer, tillverkningskostnader och krav på markinfrastruktur. Trots framsteg inom återanvändbara raketer kämpar många små och nya aktörer med att komma in på marknaden. Långa utvecklingscykler, tekniska risker och höga försäkringskostnader ökar ytterligare de operativa utmaningarna. Dessa finansiella påfrestningar begränsar skalbarhet och bromsar expansionen för företag som saknar betydande investeringsstöd. Att hantera kostnadseffektivitet samtidigt som man upprätthåller prestanda och tillförlitlighet är en kärnutmaning.

Rymdskrot och Regulatoriska Begränsningar

Ökande satellituppskjutningar skapar växande oro över rymdskrot, orbital trängsel och kollisionsrisker. Reglerande organ inför strikta riktlinjer för satellitborttagning, orbital hantering och spektrumallokering, vilket ökar efterlevnadskraven för operatörer. Samordning mellan nationer förblir komplex, vilket fördröjer uppskjutningstidslinjer. Risker relaterade till skrot hotar operativ kontinuitet och ökar långsiktiga hållbarhetsproblem för både kommersiella och statliga uppdrag. När rymdaktiviteten accelererar blir balansen mellan innovation och regulatoriska samt miljömässiga skyddsåtgärder en grundläggande utmaning för industrin.

Regional Analys

Nordamerika

Nordamerika innehar 38% av satellit- och rymdmarknaden, drivet av stark statlig finansiering, avancerade rymdprogram och hög kommersiell medverkan. USA leder med omfattande investeringar i satellitkommunikation, nationella säkerhetssystem, jordobservationsprojekt och djup-rymdutforskningsuppdrag. Stora flyg- och rymdföretag och uppskjutningstjänstleverantörer expanderar LEO-konstellationer, återanvändbara raketer och satellitbaserade bredbandsnätverk. Ökad efterfrågan på försvarsövervakning, klimatövervakning och höghastighetsanslutning stärker ytterligare den regionala dominansen. Kanada bidrar genom fjärranalysprogram och utveckling av kommunikationssatelliter. Starka teknologiska kapaciteter och rymdinnovations-ekosystem upprätthåller Nordamerikas ledarskap.

Europa

Europa står för 27% av andelen, stödd av starka institutionella program, samarbetande forskningsinitiativ och expanderande kommersiella satellitaktiviteter. Europeiska rymdorganisationen (ESA) investerar i jordobservation, navigering och vetenskapliga uppdrag som stärker den regionala teknologiska styrkan. Länder som Tyskland, Frankrike och Storbritannien leder satellittillverkning, utveckling av uppskjutningsfordon och avancerade fjärranalyskapaciteter. Ökat intresse för hållbara rymdoperationer och regulatoriska ramverk stärker den regionala konkurrenskraften. Kommersiella aktörer expanderar tjänster inom bredband, bildbehandling och navigationssystem. Europas kombinerade offentliga och privata investeringar och fokus på strategisk autonomi fortsätter att driva stabil tillväxt inom satellit- och rymdsektorn.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har 29% av marknadsandelen, drivet av snabb satellitutplacering, starka statliga initiativ och växande kommersiell uppskjutningsaktivitet. Kina och Indien leder regionen med ambitiösa rymdprogram, expanderande uppskjutningskapacitet och storskaliga satellitkonstellationer som stödjer kommunikation, navigation och avbildning. Japan och Sydkorea bidrar genom avancerade FoU-program och kommersiella satellitlösningar. Ökande efterfrågan på bredbandsanslutning, verktyg för katastrofhantering och jordbruksövervakning påskyndar adoptionen. Ökande investeringar från privata företag stärker innovation och tillverkningskapacitet. Med stora befolkningar och snabbt växande digitala ekonomier förblir Asien och Stillahavsområdet en av de mest dynamiska regionerna på satellit- och rymdmarknaden.

Latinamerika

Latinamerika fångar 4% av marknadsandelen, stödd av ökande efterfrågan på satellitbredband, fjärranalys och nationella säkerhetsapplikationer. Länder som Brasilien, Argentina och Mexiko expanderar satellitprogram för att stärka kommunikationsnätverk och förbättra landsbygdens anslutning. Regeringar investerar i jordobservationssystem för jordbruk, miljöövervakning och klimatriskhantering. Växande partnerskap med globala rymdorganisationer och privata företag förbättrar regionala kapaciteter. Trots budgetbegränsningar och långsammare adoption jämfört med större regioner fortsätter ökande digital transformation och infrastrukturbehov att stödja stabil marknadstillväxt över hela Latinamerika.

Mellanöstern & Afrika

Mellanöstern och Afrika har 2% av marknadsandelen, drivet av växande nationella rymdinitiativ, ökande kommunikationsbehov och expanderande satellitbaserade tjänster. Gulfstater som Förenade Arabemiraten och Saudiarabien investerar kraftigt i satellittillverkning, rymdutforskningsuppdrag och geospatial intelligens. Afrika visar ökande adoption av satellitbredband och jordobservationsverktyg för att stödja jordbruk, katastrofberedskap och anslutning i avlägsna områden. Regionala regeringar samarbetar med internationella rymdorganisationer för att utveckla lokala kapaciteter. Även om infrastrukturutmaningar kvarstår, stödjer ökande digitalisering och strategiska nationella program långsiktig marknadsutveckling.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Marknadssegmenteringar:

Efter Satellittyp

- Kommunikationssatelliter

- Jordobservationssatelliter

- Navigationssatelliter

- Vetenskapliga & Utforskningssatelliter

Efter Applikation

- Kommunikation & Sändning

- Jordobservation & Fjärranalys

- Navigation & Positionering

- Rymdutforskning & Forskning

Efter Slutanvändare

- Kommersiell

- Regering

- Försvar

- Civila Organisationer

Efter Omloppstyp

- Låg Jordbana (LEO)

- Medelhög Jordbana (MEO)

- Geostationär Banan (GEO)

- Bortom GEO (Djuprymdsbanor)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analys av konkurrenslandskapet visar en stark närvaro av stora aktörer som SpaceX, Airbus Defence and Space, Lockheed Martin Corporation, Boeing Defense, Space & Security, Northrop Grumman Corporation, Thales Alenia Space, Maxar Technologies, Blue Origin, CASC och ISRO. Dessa organisationer stärker marknaden genom avancerad satellittillverkning, högfrekventa uppskjutningsmöjligheter och ökat engagemang i jordobservation, kommunikationsnätverk och rymdutforskningsuppdrag. Ledande företag investerar kraftigt i återanvändbara uppskjutningssystem, nästa generations satellitkonstellationer och högkapacitets kommunikationslaster för att förbättra prestanda och minska driftskostnader. Offentlig–privata partnerskap stöder forskning, djup-rymduppdrag och strategiska nationella program. Kommersiella aktörer antar i allt högre grad satellit-som-en-tjänst-modeller, vilket erbjuder flexibel tillgång till bildbehandling, bredband och navigationslösningar. Regeringar fortsätter att driva efterfrågan genom försvarsmodernisering, klimatövervakning och säkra kommunikationskrav. När konkurrensen intensifieras fokuserar differentiering på uppskjutningspålitlighet, teknologisk innovation, konstellationsskalning och hållbara rymdoperationer.

Nyckelspelaranalys

- SpaceX

- Airbus Defence and Space

- Lockheed Martin Corporation

- Boeing Defense, Space & Security

- Northrop Grumman Corporation

- Thales Alenia Space

- Maxar Technologies

- Blue Origin

- China Aerospace Science and Technology Corporation (CASC)

- Indian Space Research Organisation (ISRO)

Nya Utvecklingar

- I november 2025 lanserade Indian Space Research Organisation (ISRO) GSAT‑7R (CMS‑03) — Indiens tyngsta kommunikationssatellit — för att stärka marin kommunikation.

- I november 2025 rapporterades ISRO vara i en stor expansionsfas och hade planer på sju lanseringar innan räkenskapsårets slut i mars 2026.

- I november 2025 avslöjade Blue Origin planer för en supertung variant av New Glenn, betecknad New Glenn 9×4, avsedd att tjäna djup-rymd, månen och stora satellitkonstellationslanseringar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Satellittyp, Applikation, Slutanvändare, Banatyp och Geografi. Den detaljerar ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Satellitkonstellationer i låg omloppsbana kommer att expandera för att stödja global bredbandstäckning.

- Återanvändbara uppskjutningsfordon kommer att minska missionskostnader och öka uppskjutningsfrekvensen.

- Tjänster för jordobservation kommer att växa i takt med att efterfrågan på klimat- och jordbruksdata ökar.

- Försvarsmyndigheter kommer att öka investeringarna i övervakning och säkra kommunikationssatelliter.

- Kommersiella aktörer kommer att driva innovation inom små satelliter och satellit-som-en-tjänst-modeller.

- Rymdutforskningsuppdrag kommer att accelerera med nya mån- och djup-rymdprogram.

- Navigations- och positioneringstjänster kommer att förbättra noggrannheten genom uppgraderade satellitnätverk.

- Grön framdrivning och hållbara rymdoperationer kommer att få ökad betydelse för att minska rymdskrot.

- Partnerskap mellan regeringar och privata företag kommer att stärka globala rymdkapaciteter.

- Avancerad avbildning och AI-drivna satellitanalyser kommer att förbättra realtidsbeslutsfattande för flera industrier.