Marknadsöversikt

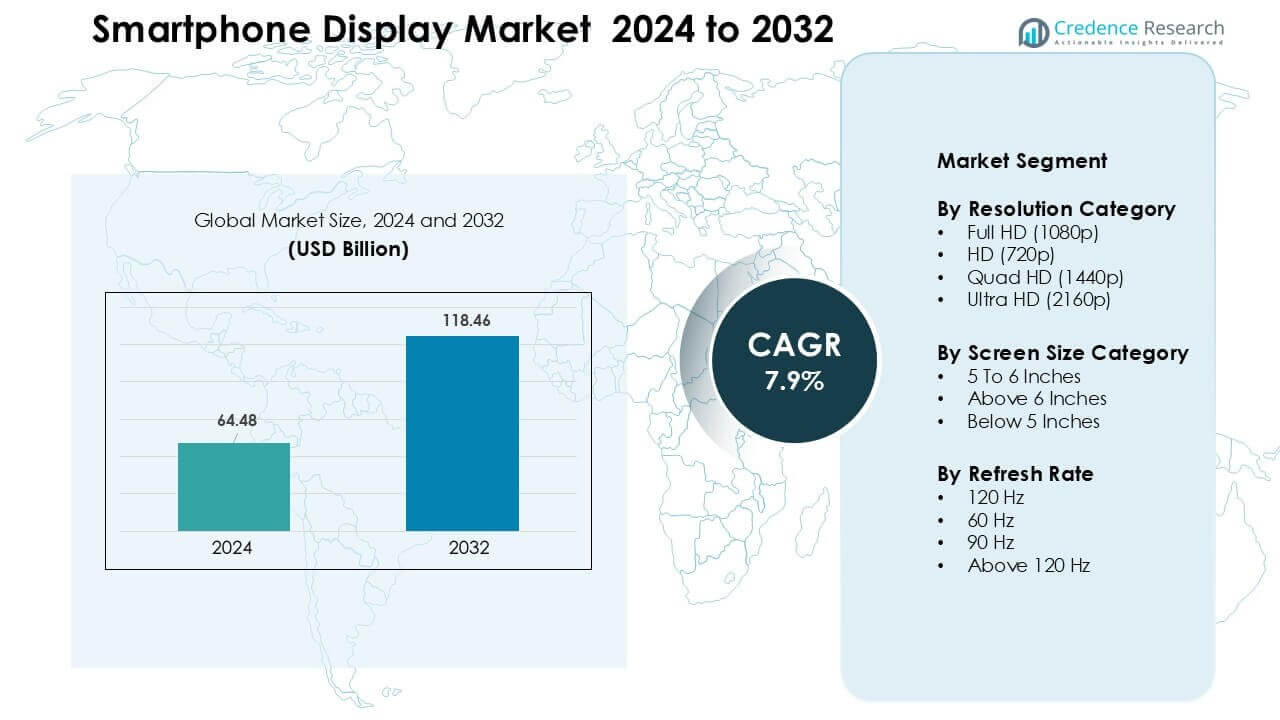

Smartphone Display-marknaden värderades till 64,48 miljarder USD år 2024 och förväntas nå 118,46 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,9 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Smartphone Display Marknadsstorlek 2024 |

64,48 miljarder USD |

| Smartphone Display Marknad, CAGR |

7,9% |

| Smartphone Display Marknadsstorlek 2032 |

118,46 miljarder USD |

Smartphone display-marknaden formas av stora aktörer som Visionox Technology Inc., Sharp Corporation, Innolux Corporation, BOE Technology Group Co., Ltd., E Ink Holdings Inc., Tianma Microelectronics Co., Ltd., Samsung Display Co., Ltd., AU Optronics Corp., Japan Display Inc. och LG Display Co., Ltd. Dessa företag konkurrerar genom framsteg inom OLED, AMOLED, LTPO, flexibla och hög uppdateringsfrekvenspaneler som stöder premium- och mellanklass-smartphones. Starka investeringar i produktionskapacitet och materialinnovation hjälper dem att säkra leveranskontrakt med globala mobilmärken. Asien och Stillahavsområdet ledde marknaden 2024 med nästan 44 % andel, drivet av storskalig tillverkning, snabb 5G-utbyggnad och stark konsumentefterfrågan på högspecifika skärmar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Smartphone display-marknaden värderades till 48 miljarder USD år 2024 och förväntas nå 118,46 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,9 %.

- Tillväxten drivs av ökad användning av OLED, paneler med hög uppdateringsfrekvens och större skärmar, där segmentet över 6 tum hade nästan 71 % andel 2024.

- Viktiga trender inkluderar bredare tillgänglighet av 120 Hz-skärmar, utökad produktion av vikbara skärmar och snabb utveckling av sensorer under skärmen som stöder helskärmsdesign.

- Konkurrensen förblir stark då stora aktörer investerar i OLED-kapacitet, LTPO-effektivitet, flexibla moduler och förbättrad hållbarhet medan expansionen i mellanklassen intensifierar prispressen.

- Asien och Stillahavsområdet ledde marknaden med cirka 44 % andel 2024, följt av Nordamerika med 28 %, medan Full HD-upplösning hade den dominerande positionen med nästan 52 % segmentandel globalt.

Marknadssegmenteringsanalys:

Efter Upplösningskategori

Full HD ledde upplösningskategorin 2024 med cirka 52 % andel. Telefonmärken föredrog Full HD eftersom formatet balanserar klarhet, batterianvändning och produktionskostnad. Mellanklass- och övre mellanklass-enheter använde denna upplösning för att erbjuda skarpa visuella upplevelser utan att höja priset. Quad HD hade en nischandel i premiumtelefoner, medan Ultra HD förblev begränsad på grund av hög strömförbrukning. HD-skärmar minskade då köpare skiftade mot skarpare skärmar. Tillväxt inom spel och social video drev också märken att behålla Full HD som det mest praktiska valet för massmarknaden.

- Till exempel skickade Xiaomi modeller som Xiaomi 13 med en 6,36-tums skärm på 2400×1080 pixlar (Full HD+), vilket möjliggör en smidig 120 Hz uppdateringsfrekvens samtidigt som batteriförbrukningen hålls måttlig jämfört med paneler med högre upplösning.

Efter Skärmstorlekskategori

Över 6 tum dominerade detta segment 2024 med nästan 71% andel. Konsumenter föredrog stora skärmar för streaming, spel och multitasking. Telefonmärken antog denna storlek för att stödja större batterier och tunnare ramar. Intervallet 5 till 6 tum behöll en måttlig bas bland budgetköpare som föredrog kompakt hantering. Under 5 tum fortsatte att krympa eftersom applayouter och medievanor krävde större visningsutrymme. Ökad efterfrågan på uppslukande innehåll och bättre skärm-till-kropp-förhållanden hjälpte kategorin över 6 tum att ligga i framkant över regionerna.

- Till exempel skiftade mellanklasstrenden mot 6,5-tums skärmar som “standard” till 2024, delvis för att sådana skärmstorlekar tillät tillverkare att erbjuda cirka 5000 mAh batterikapacitet tillsammans med förbättrat skärmområde.

Efter Uppdateringsfrekvens

120 Hz höll toppositionen 2024 med cirka 46% andel. Paneler med hög uppdateringsfrekvens förbättrade spel, surfning och scrollning, vilket gjorde dem till en nyckelfunktion i mellanklass- och premiumtelefoner. Märken använde 120 Hz för att sticka ut i konkurrenskraftiga prisklasser när komponentkostnaderna sjönk. 90 Hz-kategorin växte i den lägre mellanklassen, medan 60 Hz förblev vanligt i instegsmodeller. Paneler över 120 Hz förblev i nischade speltelefoner. Efterfrågan på smidigare användargränssnittsprestanda och bättre rörelseklarhet stödde ökningen av 120 Hz över globala marknader.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Skärmar med Hög Uppdateringsfrekvens

Efterfrågan på paneler med hög uppdateringsfrekvens fortsätter att öka när konsumenter förväntar sig smidigare navigering, bättre rörelseklarhet och förbättrad spelprestanda. Telefonproducenter erbjuder nu 90 Hz och 120 Hz skärmar även i mellanklassmodeller, vilket hjälper dessa skärmar att bli standardfunktioner. En högre uppdateringsfrekvens stöder flytande scrollning och minskar visuell ansträngning under långvarig användning av sociala medier. Spelcentrerade telefoner driver också på antagandet eftersom snabba svarsskärmar förbättrar användarupplevelsen i konkurrensspel. Lägre komponentkostnader gör det möjligt för märken att skala dessa paneler över bredare prissegment. Stark tillväxt inom mobilspel, kortvideoinnehåll och e-sportengagemang håller denna drivkraft stark över globala marknader.

- Till exempel lanserades Samsung Galaxy F15 5G 2024 med en 6,5-tums Super AMOLED-skärm på 1080×2340 pixlar som stöder 90 Hz uppdateringsfrekvens, en mellanklassenhet som ger smidigare användargränssnitt och videouppspelning till icke-flaggskeppsanvändare.

Expansion av OLED-antagande över Prissegment

OLED-teknik förblir en viktig drivkraft när märken skiftar från LCD till mer levande och energieffektiva paneler. Tunnare design, djupare svärta och förbättrad kontrast hjälper OLED-skärmar att få bredare acceptans bland köpare. Tillverkare använder OLED-skärmar för att förbättra premiumattraktionen samtidigt som strömförbrukningen hålls låg tack vare pixelnivåns belysningskontroll. Kostnaden för flexibla och styva OLED-moduler fortsätter att sjunka, vilket gör dem lämpliga för mellanklasstelefoner. Trenden främjar ekosystemtillväxt för funktioner som alltid-på-skärmar och fingeravtryckssensorer i skärmen. Ökad produktionskapacitet i Korea och Kina stöder också försörjningsstabilitet och marknadsexpansion.

- Till exempel använder Samsungs mellanklassmodell 2024 Samsung Galaxy A55 5G en 6,6-tums OLED-skärm som visar hur OLED inte längre är begränsad till premiumflaggskepp.

Tillväxt i Preferenser för Storskärms Smartphones

Den stadiga övergången mot större skärmar driver stark tillväxt eftersom kunderna förlitar sig på smartphones för videostreaming, spel, läsning och online-shopping. Telefoner över 6 tum dominerar eftersom de erbjuder bättre visningskomfort och stödjer högre batterikapacitet. Tunnare ramar och avancerade bildförhållanden gör det möjligt för varumärken att leverera stora skärmar utan att kompromissa med hanteringen. Efterfrågan på uppslukande innehåll driver också bredare adoption av livfulla multitouch-paneler. Tillverkare använder stora skärmar för att differentiera mellanklass- och premiummodeller och stödja produktivitetsanvändningar som delade skärmuppgifter. Populariteten för OTT-plattformar och mobil underhållning stärker denna drivkraft över regioner.

Nyckeltrend & Möjlighet

Snabb övergång mot vikbara och flexibla skärmar

Vikbara telefoner öppnar nya möjligheter när varumärken utvecklar skärmar som kombinerar portabilitet med utökat skärmutrymme. Flexibla OLED möjliggör surfplattor och telefonhybrider som passar underhållning, spel och produktivitetsuppgifter. Minskande gångjärnsfel och starkare ultratunt glas gör vikbara mer hållbara än tidigare generationer. Företag utforskar nya formfaktorer som musslor och trefaldiga enheter för att nå fler användare. Premiummarknaden visar stort intresse på grund av förbättrad användbarhet och unik estetik. Utökad produktionskapacitet i Korea och Kina kommer att sänka priserna över tid, vilket hjälper vikbara att gå bortom premiumnischer och accelerera marknadstillväxt.

- Till exempel har Samsung Galaxy Z Fold 5 (2023) en 7,6-tums intern AMOLED-skärm och en 6,2-tums extern skärm, vilket ger surfplattelikt utrymme i ett fickvänligt format.

Framsteg inom under-display-teknologier

Kameror, sensorer och fingeravtrycksmoduler under skärmen skapar möjligheter för renare, oavbrutna skärmdesigner. Varumärken arbetar för att förbättra ljusöverföring och pixeltäthet ovanför kameramoduler för att minska visuell distorsion. Dessa framsteg hjälper till att leverera fullskärmsupplevelser utan skåror eller hål. Växande investeringar i transparenta OLED-lager och optimerade algoritmer förbättrar bildkvaliteten under skärmen. Tillverkare integrerar också biometrisk säkerhet i större beröringskänsliga zoner för bättre noggrannhet. När produktionsteknikerna mognar kommer komponenter under skärmen att stödja differentiering över premium- och mellanklass-enheter, vilket hjälper varumärken att erbjuda mer uppslukande och sömlösa användarupplevelser.

- Till exempel har ZTE Axon 40 Ultra (2022) en 6,8-tums AMOLED-skärm med en 16 MP under-display frontkamera, vilket möjliggör en fullskärmsupplevelse utan skåra eller hål.

Nyckelutmaning

Ökande panelproduktionskostnader och leveransinstabilitet

Volatila råvarupriser och fluktuerande efterfrågecykler gör skärmproduktionen sårbar. OLED-moduler kräver avancerad utrustning, renrumsanläggningar och högprecisionsproduktion, vilket ökar den totala kostnadsstrukturen. Störningar i glasunderlag, drivrutiner ICs och polarisatorleveranser påverkar också tillgängligheten. Marknadsledare står inför pressen att balansera premiumfunktioner med överkomliga priser, särskilt i mellankategorier. Regionala produktionsgap fördjupar risken under högsäsonger. Varumärken måste diversifiera leverantörer, säkra långsiktiga kontrakt och hantera lager för att stabilisera kostnader. Dessa utmaningar fortsätter att påverka hastigheten med vilken avancerade skärmteknologier skalar globalt.

Hög strömförbrukning i avancerade skärmpaneler

Högupplösta och hög uppdateringsfrekvens skärmar skapar utmaningar för strömhantering, särskilt i mellanklass-enheter med mindre batterier. OLED-paneler förbrukar mindre ström än LCD-skärmar, men ljusare skärmar och alltid-på-funktioner ökar efterfrågan på batteriprestanda. Spelare och användare som tittar mycket på video upplever snabbare urladdning, vilket tvingar märken att investera i adaptiva uppdateringssystem och optimerade skärmdrivrutiner. Tillverkare strävar efter att minska energiförbrukningen genom att förbättra materialeffektivitet och pixelväxlingstekniker. Tills dessa förbättringar mognar, begränsar högre strömbehov massanvändningen av vissa avancerade skärmar, särskilt i budgetsegment där batterikapacitet och optimering är viktigast för konsumenterna.

Regional analys

Nordamerika

Nordamerika hade nästan 28% andel år 2024, drivet av stark efterfrågan på premiumsmartphones med OLED och hög uppdateringsfrekvens paneler. Konsumenter föredrog stora skärmar, avancerade beröringsfunktioner och högre ljusstyrkenivåer för spel och streaming. Märken fokuserade på att integrera 120 Hz och LTPO-teknik i mellanklass-premiumenheter. Operatörsstödda uppgraderingsprogram drev också snabbare skärmbytescykler. Tillväxten i 5G-användning stödde högkvalitativa skärmar för att förbättra app-prestanda och videoklarhet. Marknaden förblev koncentrerad kring flaggskepps lanseringar, med en stadig övergång mot miljövänliga och hållbara skärmmaterial.

Europa

Europa fångade cirka 23% andel år 2024, stödd av högre användning av AMOLED-skärmar i mellanklass och flaggskeppsmodeller. Köpare prioriterade skärmkvalitet, färgnoggrannhet och energieffektivitet. Regionen visade också stark acceptans för telefoner över 6 tum på grund av medieanvändning och produktivitetsbehov. Europeiska märken betonade hållbarhet och främjade strömsnåla paneler och återvunna komponenter. Efterfrågan på ersättning förblev stabil när konsumenter uppgraderade för bättre uppdateringsfrekvenser och HDR-stöd. Expansionen av vikbara enheter stärkte ytterligare premiumskärmsanvändningen över stora marknader som Tyskland, Frankrike och Storbritannien.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerade den globala marknaden med nästan 44% andel år 2024, stödd av hög smartphoneproduktion och stark konsumentefterfrågan. Kina, Sydkorea och Indien ledde användningen av OLED, LTPS LCD och hög uppdateringsfrekvens paneler över alla prissegment. Stora skärmtelefoner förblev de mest föredragna på grund av spel, OTT-streaming och sociala medier användning. Regionala tillverkare utökade produktionen av flexibla OLED och under-skärmsmoduler, vilket sänkte de totala kostnaderna. Växande 5G-utbyggnad och ökande mellanklass smartphone-penetration accelererade efterfrågan på avancerade skärmfunktioner över framväxande ekonomier.

Latinamerika

Latinamerika stod för cirka 3% andel år 2024, med stadig tillväxt i mellanklassenheter med Full HD och AMOLED-skärmar. Konsumenter föredrog hållbara skärmar med bättre synlighet i solljus på grund av högre utomhusanvändning. Märken fokuserade på 90 Hz och 120 Hz paneler i konkurrenskraftiga prisklasser för att möta ökande spelbehov. Ekonomiska begränsningar formade köparval, vilket ledde till stark användning av värdedrivna modeller. Expanderande onlinehandel och telekomfinansieringsprogram förbättrade tillgången till större skärm-smartphones över länder som Brasilien, Mexiko och Colombia.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade cirka 2% andel år 2024, stödd av ökande efterfrågan på funktionsrika mellanklass- och premiumsmartphones. AMOLED-skärmar med hög ljusstyrka och stora skärmformat blev populära bland unga användare som konsumerade mycket video- och spelinnehåll. Gulfstaterna visade snabbare upptagning av flaggskeppsmodeller med 120 Hz och OLED-paneler, medan afrikanska marknader lutade mot Full HD LCD-skärmar på grund av prisvärdhet. Växande 4G- och 5G-penetration och bredare detaljhandelsdistributionsnätverk ökade försäljningen. Expanderande digitala livsstilar och ungdomscentrerad efterfrågan stödde gradvis marknadstillväxt i hela regionen.

Efter Upplösningskategori

- Full HD (1080p)

- HD (720p)

- Quad HD (1440p)

- Ultra HD (2160p)

Efter Skärmstorlekskategori

- 5 Till 6 Tum

- Över 6 Tum

- Under 5 Tum

Efter Uppdateringsfrekvens

- 120 Hz

- 60 Hz

- 90 Hz

- Över 120 Hz

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Smartphoneskärmsmarknaden kännetecknas av stark konkurrens ledd av stora paneltillverkare som Visionox Technology Inc., Sharp Corporation, Innolux Corporation, BOE Technology Group Co., Ltd., och E Ink Holdings Inc. Dessa företag fokuserar på att expandera OLED-, AMOLED-, LTPO- och flexibla skärmportföljer för att möta ökande prestandabehov inom premium- och mellanklass-smartphones. Producenter investerar kraftigt i FoU för att förbättra ljusstyrka, uppdateringsfrekvenser, energieffektivitet och hållbarhet samtidigt som de minskar tillverkningskostnader genom avancerade substrat- och drivrutinsteknologier. Kapacitetsutbyggnad i Korea, Kina och Taiwan stärker leveransstabiliteten och stödjer storskalig lansering av högklassiga paneler. Partnerskap med globala smartphone-märken hjälper leverantörer att säkra långsiktiga kontrakt och påskynda antagandet av vikbara och under-skärmsmoduler. Konkurrensen intensifieras när företag strävar efter innovationer inom mikro-OLED, transparenta skärmar och energibesparande arkitektur, vilket gör det möjligt för varje varumärke att stärka sin position samtidigt som de möter föränderliga konsumentförväntningar över regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Visionox Technology Inc.

- Sharp Corporation

- Innolux Corporation

- BOE Technology Group Co., Ltd.

- E Ink Holdings Inc.

- Tianma Microelectronics Co., Ltd.

- Samsung Display Co., Ltd.

- AU Optronics Corp.

- Japan Display Inc.

- LG Display Co., Ltd.

Senaste utvecklingen

- I oktober 2025, Japan Display Inc. (JDI): Implementerade en ny organisationsstruktur (gäller från 1 oktober 2025) för att påskynda BEYOND DISPLAY-investeringar och fokusera bort från låg marginal LCD-smarttelefonpaneler.

- I september 2025, AU Optronics Corp. (AUO): Branschspårare noterar att AUO levererade microLED till bärbara enheter (exempel: första microLED-smartklockan lanseras med hänvisning till AUO-produktion), och AUO fortsatte att driva microLED och bil/mobil displayprojekt.

- I augusti 2025, Samsung Display Co., Ltd: Avslöjade MONT FLEX™, ett nytt vikbart displaymärke för att ytterligare särskilja sin vikbara OLED-serie (visades på K-Display 2025).

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på upplösningskategori, skärmstorlekskategori, uppdateringsfrekvens och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- OLED- och AMOLED-paneler kommer att expandera över mellanklass- och premiumsmartphones.

- Skärmar med hög uppdateringsfrekvens kommer att bli standard, även i budgetmodeller.

- Vikbara och rullbara skärmar kommer att få bredare användning när hållbarheten förbättras.

- Under-display kameror och sensorer kommer att stödja renare helskärmsdesigner.

- LTPO-teknologi kommer att växa tack vare dess strömsparande och adaptiva uppdateringsfunktioner.

- Större skärmstorlekar kommer att dominera när användare kräver bättre media- och spelupplevelser.

- Micro-OLED och micro-LED-innovationer kommer att förbättra ljusstyrka och energieffektivitet.

- Tillverkare kommer att öka investeringarna i flexibla substrat och ultratunt glas.

- Regional produktionskapacitet i Asien och Stillahavsområdet kommer att fortsätta stärka den globala försörjningen.

- Hållbarhetsfokuserade skärmar kommer att öka, med lägre energiförbrukning och återvunna material.