Marknadsöversikt

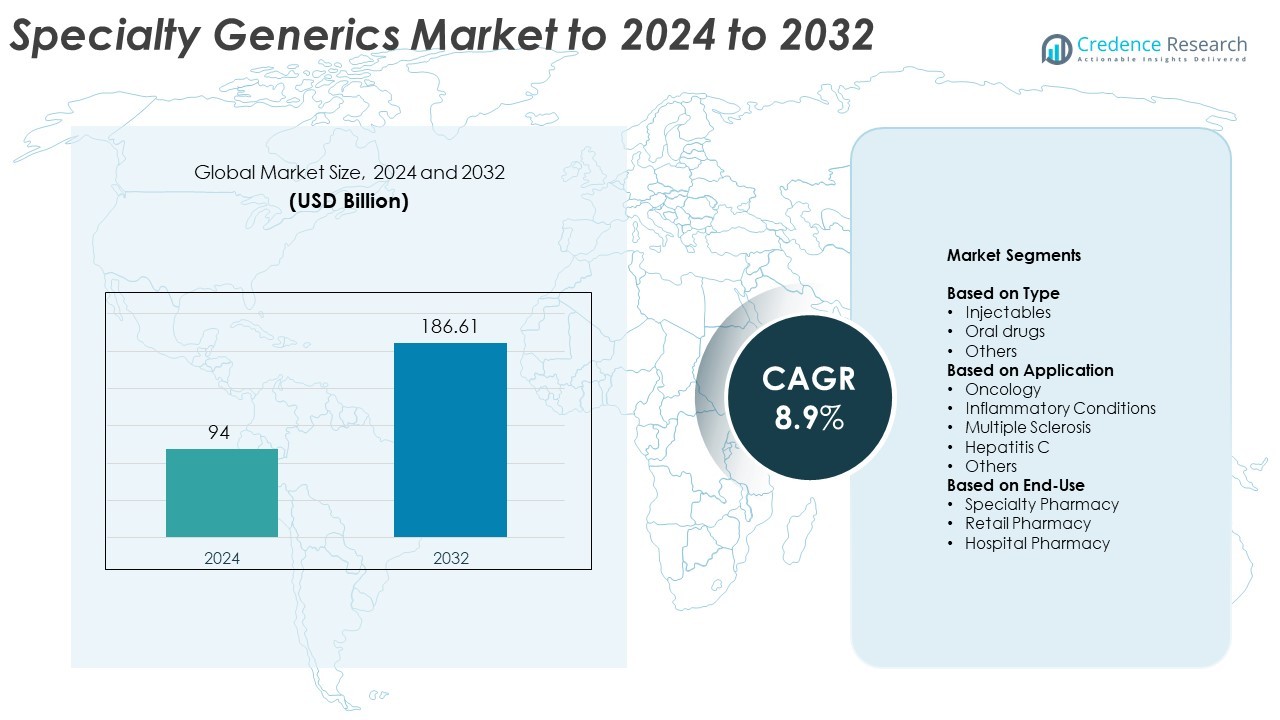

Den globala marknaden för specialgenerika värderades till 94 miljarder USD år 2024 och förväntas nå 186,61 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Specialgenerika 2024 |

94 miljarder USD |

| Marknad för Specialgenerika, CAGR |

8,9% |

| Marknadsstorlek för Specialgenerika 2032 |

186,61 miljarder USD |

Marknaden för specialgenerika domineras av nyckelaktörer inklusive Novartis AG (Sandoz International GmbH), Teva Pharmaceuticals Industries Ltd., Viatris Inc., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd., och Hikma Pharmaceuticals PLC. Dessa företag leder genom omfattande portföljer av komplexa injektionsmedel, biosimilarer och orala formuleringar med höga barriärer. Strategiska samarbeten, produktinnovation och stark efterlevnad av regleringar stärker deras konkurrenspositioner globalt. Nordamerika leder marknaden med en andel på 39,2% år 2024, drivet av snabb adoption av biosimilarer och robust hälsoinfrastruktur. Europa följer med 28,4%, stött av prissättningsreformer och höga generiska substitutionsgrader, medan Asien och Stillahavsområdet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala marknaden för specialgenerika värderades till 94 miljarder USD år 2024 och förväntas nå 186,61 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8,9%.

- Ökad efterfrågan på prisvärda och effektiva behandlingar för kroniska och sällsynta sjukdomar driver marknadstillväxten, stött av patentutgångar för märkesläkemedel och ökad adoption av biosimilarer.

- Viktiga trender inkluderar snabb utveckling av komplexa injektionsmedel, peptidbaserade formuleringar och expansion av distributionsnätverk för specialapotek över utvecklade och framväxande regioner.

- Marknaden är måttligt konsoliderad, med ledande aktörer som fokuserar på FoU-investeringar, strategiska allianser och framsteg inom tillverkning för att öka konkurrenskraft och regleringsöverensstämmelse.

- Nordamerika leder med en andel på 39,2%, följt av Europa med 28,4%, medan Asien och Stillahavsområdet visar den snabbaste tillväxten; injektionsmedel står för 58,4% av marknaden, drivet av deras ökande användning inom onkologi och autoimmuna behandlingar.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Typ

Injektionsmedel dominerar marknaden för specialgenerika med en andel på 58,4% år 2024. Deras ledarskap härrör från ökad efterfrågan på kostnadseffektiva biologiska och komplexa formuleringar som används vid hantering av kroniska sjukdomar. Generiska injektionsmedel erbjuder hög terapeutisk ekvivalens och används i allt högre grad inom onkologi, autoimmuna och kardiovaskulära behandlingar. Tillväxten drivs också av avancerade leveranssystem och kortare godkännandetider för sterila produkter. Orala läkemedel följer, stött av stark adoption inom smärthantering och metabola störningar, medan andra doseringsformer vinner mark inom nischterapier.

- Till exempel rankas Hikma bland de tre bästa inom generiska injektioner i USA och utökade sin portfölj till 150+ produkter, stödd av 29 anläggningar världen över år 2023.

Efter Applikation

Onkologi leder marknaden med en andel på 42,6% år 2024. Dominansen beror på den ökande förekomsten av cancer och behovet av prisvärda behandlingsalternativ till märkesskyddade biologiska läkemedel. Specialgenerika inom kemoterapi och riktade terapier har minskat behandlingskostnaderna och förbättrat tillgängligheten i stora sjukvårdssystem. Inflammatoriska tillstånd och multipel skleros representerar också viktiga tillväxtområden när biosimilar penetration ökar och specialläkemedelspatent löper ut. Andra applikationer, såsom hepatit C, bidrar genom kostnadsoptimerade antivirala generika.

- Till exempel fick Biocon Biologics godkännande från U.S. FDA för Jobevne (bevacizumab-nwgd), en biosimilar till referensprodukten Avastin, den 9 april 2025. Företaget meddelade officiellt godkännandet den 10 april 2025 och noterade att det var deras 7:e biosimilar godkänd i USA och är indikerad för behandling av flera cancerformer inklusive metastaserad kolorektalcancer och icke-småcellig lungcancer.

Efter Slutanvändning

Specialapotek dominerar marknaden med en andel på 47,8% år 2024. Dessa apotek specialiserar sig på att hantera komplexa och kostsamma mediciner, säkerställer patientens följsamhet och snabb tillgång till terapier. Ökningen av heminfusionstjänster och digitala receptplattformar förbättrar ytterligare distributionseffektiviteten. Sjukhusapotek följer nära på grund av ökad patientadministration av injektioner och onkologiprodukter. Detaljhandelsapotek expanderar sin roll som tillgänglighetspunkter för kroniska sjukdomsterapier, stödda av växande försäkringspartnerskap och integrerade vårdnätverk.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Kostnadseffektiva Terapier

Den växande bördan av kroniska och sällsynta sjukdomar driver efterfrågan på prisvärda behandlingsalternativ. Specialgenerika erbjuder betydande kostnadsbesparingar jämfört med märkesläkemedel samtidigt som de bibehåller terapeutisk ekvivalens. Vårdgivare och betalare antar dessa produkter för att minska de totala behandlingskostnaderna, särskilt inom onkologi, autoimmuna och neurologiska tillstånd. Utökade patientåtkomstprogram och statligt ledda kostnadsbegränsningsinitiativ förbättrar ytterligare antagandet av specialgenerika världen över.

- Till exempel står generika och biosimilarer för 90% av recepten i USA men endast 13,1% av läkemedelskostnaderna, vilket understryker systemnivåbesparingar, enligt AAM.

Patentutgångar för Högvärdiga Märkesläkemedel

Patentutgångar för komplexa biologiska och specialläkemedel skapar lukrativa möjligheter för generikatillverkare. När stora blockbusterläkemedel förlorar exklusivitet utvecklar företag biosimilarer och komplexa generika för att fylla marknadsgapet. Regleringsmyndigheter effektiviserar godkännandeprocesser för att påskynda marknadsinträdet av dessa produkter. Denna trend omformar konkurrensen och möjliggör för mindre aktörer att tränga in i tidigare begränsade terapeutiska områden.

- Till exempel blev Amgens BKEMV den första utbytbara eculizumab-biosimilaren godkänd av FDA den 28 maj 2024.

Framsteg inom Tillverknings- och Formuleringstekniker

Innovationer inom formulering och tillverkningstekniker ökar produkternas effektivitet och stabilitet. Kontinuerlig tillverkning, lyofilisering och nya läkemedelsleveranssystem har förbättrat skalbarhet och kvalitet. Dessa framsteg möjliggör produktion av komplexa injektioner, liposomala läkemedel och peptidbaserade generika till reducerade kostnader. Förbättrad processautomation och analytiska verktyg säkerställer efterlevnad av strikta regleringsstandarder, vilket stödjer snabbare kommersialiseringstider.

Viktiga Trender och Möjligheter

Utvidgning av Biosimilarportföljen

Biosimilarsegmentet inom specialgenerika expanderar snabbt då sjukvårdssystemen strävar efter att kontrollera kostnaderna för biologiska behandlingar. Ökat förtroende bland läkare, förbättrade riktlinjer för utbytbarhet och stöd från betalare uppmuntrar till adoption. Företag investerar i forskning och utveckling samt partnerskap för att utöka produktportföljer som riktar sig mot onkologi, immunologi och endokrinologi. Ökningen av validering med verkliga data förbättrar också acceptansen på reglerade marknader.

- Till exempel listar Fresenius Kabi 6 FDA-godkända biosimilarer inom immunologi och onkologi, med en växande pipeline.

Ökad Penetration på Framväxande Marknader

Framväxande ekonomier blir viktiga tillväxtregioner tack vare förbättrad sjukvårdsinfrastruktur och politiska reformer. Regeringar i Asien-Stillahavsområdet, Latinamerika och Mellanöstern främjar generisk substitution för att minska behandlingskostnader. Lokala tillverkningsincitament och lättade importregler uppmuntrar internationella aktörer att utöka sin närvaro. Ökad medvetenhet om specialbehandlingar bland vårdpersonal stärker också marknadsmöjligheterna.

- Till exempel betjänar Dr. Reddy’s Laboratories patienter i 76 länder och marknadsför sex kommersiella biosimilarer i olika regioner, inklusive Indien och över 25 andra framväxande marknader. Företagets totala globala närvaro sträcker sig till över 100 länder.

Viktiga Utmaningar

Komplexa Regulatoriska och Tillverkningskrav

Utveckling och kommersialisering av specialgenerika kräver efterlevnad av strikta regulatoriska standarder och avancerade tillverkningsprocesser. Dessa produkter kräver ofta specialiserade anläggningar och analytiska förmågor, vilket ökar driftskostnaderna. Frekventa uppdateringar av riktlinjer och varierande globala godkännanderamar skapar ytterligare hinder för marknadsinträde. Att upprätthålla konsekvent produktkvalitet och bioekvivalens är en stor oro för tillverkare.

Hård Konkurrens och Prispress

Marknaden står inför intensiv priskonkurrens på grund av närvaron av flera generikatillverkare. Priserosionen accelereras ytterligare av statligt pålagda kostnadstak och förhandlingar med betalare. Företag kämpar för att bibehålla lönsamheten samtidigt som de investerar i forskning och utveckling samt regulatorisk efterlevnad. Strategisk differentiering genom innovation och utveckling av nischprodukter blir avgörande för att upprätthålla tillväxt i det konkurrensutsatta landskapet.

Regional Analys

Nordamerika

Nordamerika dominerar specialgenerikamarknaden med en andel på 39,2% år 2024. Regionens ledarskap drivs av höga sjukvårdsutgifter, tidig adoption av biosimilarer och en stark regulatorisk ram som stödjer generisk substitution. USA förblir den viktigaste bidragsgivaren på grund av den stora patientpoolen för onkologi och autoimmuna sjukdomar samt utgången av flera högvärdiga varumärkesläkemedel. Marknadstillväxten stöds ytterligare av gynnsamma ersättningspolicyer, snabba godkännanden från FDA och närvaron av stora läkemedelsföretag som avancerar komplexa injicerbara och specialformuleringar.

Europa

Europa står för cirka 28,4% av marknaden för specialgenerika år 2024. Regionen drar nytta av en väletablerad hälsoinfrastruktur och proaktiva statliga initiativ för att uppmuntra användningen av kostnadseffektiva generiska läkemedel. Länder som Tyskland, Frankrike och Storbritannien är ledande användare tack vare stark acceptans av biosimilarer och strukturerade prisreformer. Regulatorisk anpassning under EMA förenklar produktgodkännanden och förbättrar marknadspenetrationen. Den ökande förekomsten av kroniska sjukdomar och hög efterfrågan på onkologi och inflammatoriska sjukdomsbehandlingar stärker ytterligare regionens landskap för specialgenerika.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en andel på 22,6% av marknaden för specialgenerika år 2024, vilket speglar regionens snabba tillväxt och ökande tillgång till hälso- och sjukvård. Ökande förekomst av kroniska sjukdomar, statligt stödda generiska substitutionspolicys och expansionen av inhemsk läkemedelstillverkning driver denna utveckling. Indien och Kina leder produktion och export av komplexa generika och biosimilarer, stödda av kostnadsfördelar och skickliga tillverkningsmöjligheter. Ökande hälso- och sjukvårdsutgifter, i kombination med allmänhetens medvetenhet om prisvärda behandlingar, positionerar Asien och Stillahavsområdet som en viktig hubb för framtida tillväxt av specialgenerika.

Latinamerika

Latinamerika representerar 6,1% av den globala marknaden för specialgenerika år 2024. Regionens tillväxt stöds av ökande efterfrågan på lågkostnads specialläkemedel och ökande statliga initiativ för att stärka offentliga hälso- och sjukvårdssystem. Brasilien och Mexiko leder adoptionen, drivet av ökande förekomst av onkologi och autoimmuna sjukdomar. Marknadsexpansionen underlättas av förbättrade regulatoriska vägar och växande partnerskap med internationella tillverkare. Dock kvarstår prisinstabilitet och ojämn ersättningstäckning som viktiga utmaningar, vilket begränsar snabbare adoption på vissa marknader trots ett växande fokus på tillgänglighet till hälso- och sjukvård.

Mellanöstern och Afrika

Mellanöstern och Afrika har en andel på 3,7% av marknaden för specialgenerika år 2024. Tillväxten påverkas av expanderande distributionsnätverk för läkemedel och ökande investeringar i lokal läkemedelstillverkning. Gulfstaterna, inklusive Saudiarabien och Förenade Arabemiraten, prioriterar diversifiering av hälso- och sjukvården och främjar användningen av generiska läkemedel för att minska importberoendet. I Afrika driver ökad medvetenhet om prisvärda specialbehandlingar och ökande samarbeten med globala aktörer efterfrågan. Trots infrastrukturutmaningar förväntas pågående regulatorisk modernisering och ekonomiska diversifieringsinsatser förbättra den regionala marknadspotentialen.

Marknadssegmenteringar:

Efter typ

- Injektionsläkemedel

- Orala läkemedel

- Övriga

Efter tillämpning

- Onkologi

- Inflammatoriska tillstånd

- Multipel skleros

- Hepatit C

- Övriga

Efter slutanvändning

- Specialapotek

- Detaljhandelsapotek

- Sjukhusapotek

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för specialgenerika leds av stora aktörer som Novartis AG (Sandoz International GmbH), Teva Pharmaceuticals Industries Ltd., Viatris Inc., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd., Hikma Pharmaceuticals PLC, STADA Arzneimittel AG, Bausch Health Companies Inc. (Valeant Pharmaceuticals International, Inc.), Endo Pharmaceuticals Inc., Mallinckrodt, Apotex Corp., och Fresenius Kabi Brasil Ltd. Konkurrenslandskapet kännetecknas av expanderande biosimilarportföljer, strategiska förvärv och investeringar i komplexa formuleringar. Företagen fokuserar på sterila injektioner, peptider och modifierade frisättningsläkemedel för att stärka differentieringen. Partnerskap med vårdgivare och kontraktstillverkare förbättrar distributionseffektiviteten och minskar produktionskostnaderna. Kontinuerlig innovation inom läkemedelsleveranssystem och efterlevnad av regleringar har blivit avgörande för att bibehålla marknadsandelar. Dessutom positionerar starka pipelines som riktar sig mot onkologi, neurologi och autoimmuna tillstånd tillverkarna för hållbar tillväxt i högvärdiga terapeutiska segment på både utvecklade och framväxande marknader.

Nyckelspelaranalys

- Novartis AG (Sandoz International GmbH)

- Teva Pharmaceuticals Industries Ltd.

- Viatris Inc.

- Sun Pharmaceutical Industries Ltd.

- Dr. Reddy’s Laboratories Ltd.

- Hikma Pharmaceuticals PLC

- STADA Arzneimittel AG

- Bausch Health Companies Inc. (Valeant Pharmaceuticals International, Inc.)

- Endo Pharmaceuticals Inc.

- Mallinckrodt

- Apotex Corp.

- Fresenius Kabi Brasil Ltd.

Senaste Utvecklingen

- År 2025 rapporterade Teva starka framsteg i deras portfölj av specialgenerika och biosimilarer, med 13 biosimilarer i pipeline och fokus på komplexa generika.

- År 2025 fick Bausch Health regulatoriskt godkännande för sin radiofrekvensteknologienhet Thermage® FLX i Kanada, vilket utökade deras specialerbjudanden bortom läkemedel.

- År 2024 slutförde Apotex förvärvet av Searchlight Pharma, ett kanadensiskt specialiserat innovativt varumärkesläkemedelsföretag med fokus på kvinnors hälsa, dermatologi, allergi, neurologi, smärtbehandling och sjukhusspecialitetsmarknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när sjukvårdssystem prioriterar kostnadseffektiva specialbehandlingar.

- Ökad acceptans av biosimilarer kommer att stärka långsiktig adoption inom onkologi och autoimmuna terapier.

- Regulatorisk harmonisering över stora regioner kommer att förenkla globala produktlanseringar.

- Tillverkare kommer att investera mer i komplexa injicerbara och peptidbaserade generika.

- Digitala distributionsnätverk och specialapotek kommer att öka patienttillgång och följsamhet.

- Strategiska samarbeten kommer att påskynda FoU inom högbarriärterapeutiska områden.

- Framväxande ekonomier kommer att driva efterfrågan genom statligt stödda generiska substitutionsprogram.

- Avancerade formuleringsteknologier kommer att förbättra produktstabilitet och leveranseffektivitet.

- Fokus på livscykelhantering och försörjningskedjans motståndskraft kommer att förbättra marknadens konkurrenskraft.

- Ökad allmän medvetenhet om specialgenerika kommer att stödja hållbar marknadstillväxt globalt.