Marknadsöversikt

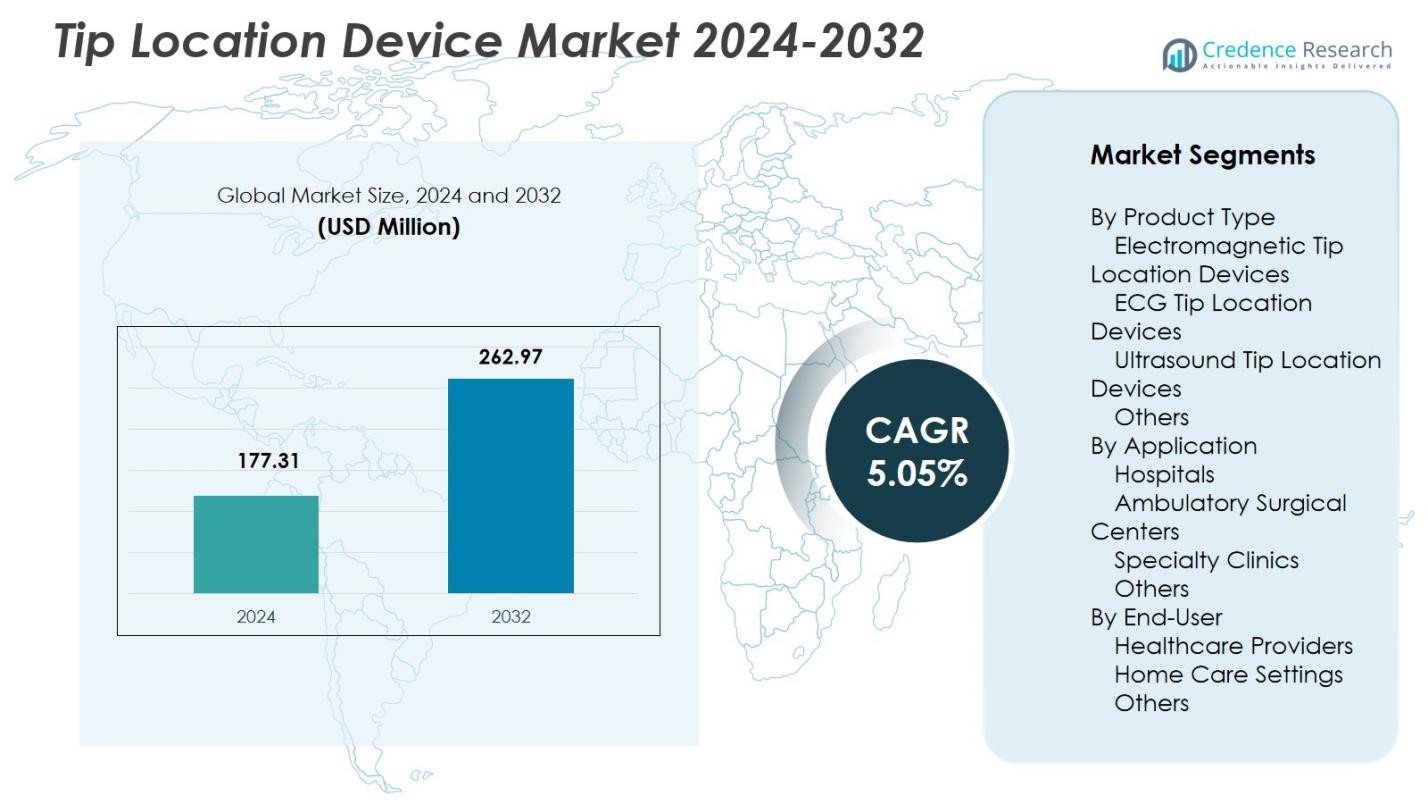

Marknadsstorleken för Tip Location Device värderades till 177,31 miljoner USD år 2024 och förväntas nå 262,97 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,05% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Tip Location Device 2024 |

177,31 miljoner USD |

| Tip Location Device Market, CAGR |

5,05% |

| Marknadsstorlek för Tip Location Device 2032 |

262,97 miljoner USD |

Marknaden för Tip Location Device har ledande aktörer som Becton, Dickinson and Company (BD), Teleflex Incorporated, AngioDynamics, Vygon SA, Smiths Medical, Medtronic plc, Boston Scientific Corporation, Cook Medical och Merit Medical Systems, Inc., som alla fokuserar på att utveckla realtidsnavigeringstekniker för katetrar för att förbättra noggrannhet och procedursäkerhet. Dessa företag stärker sina positioner genom innovation inom elektromagnetiska och EKG-baserade system som stöder strålningsfri spetsbekräftelse. Nordamerika leder marknaden för Tip Location Device med en andel på 38,6% år 2024, drivet av höga adoptionsgrader på sjukhus och öppenvårdscentraler, stödd av starka kliniska standarder, skickliga vaskulära åtkomstteam och kontinuerlig teknikintegration.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Tip Location Device värderas till 177,31 miljoner USD år 2024 och kommer att växa med en CAGR på 5,05% fram till 2032.

- Ökad användning av PICC och centrala venkatetrar inom intensivvård, onkologi och långtidsbehandlingar driver efterfrågan på realtidsnavigeringssystem baserade på elektromagnetiska och EKG-tekniker som förbättrar placeringsnoggrannheten och minskar komplikationer.

- En stor trend är skiftet mot strålningsfri kateterbekräftelse, där elektromagnetiska enheter leder produktsegmentet med 8% andel, stödd av arbetsflödeseffektivitet och säkerhetsfördelar.

- Nyckelaktörer som BD, Teleflex, Medtronic, Cook Medical och Merit Medical driver innovationer som förbättrar visualisering och effektiviserar procedurer vid sängkanten, även om höga systemkostnader förblir en begränsning för mindre anläggningar.

- Nordamerika leder marknaden med 6% andel, följt av Europa med 29,4%, medan Asien-Stillahavsområdet växer snabbt med 22,1% andel, stödd av expanderande hälso- och sjukvårdsinfrastruktur och ökad adoption av bildstyrd vaskulär åtkomst.

Marknadssegmenteringsanalys:

Efter Produkttyp:

Marknaden för Tip Location Device efter produkttyp leds av elektromagnetiska tipplokaliseringsenheter, med en marknadsandel på 41,8% år 2024, drivet av deras överlägsna realtidsnavigeringsnoggrannhet och minskad beroende av röntgenbekräftelse. EKG-tipplokaliseringsenheter följer på grund av deras kostnadseffektivitet och lämplighet för procedurer vid sängkanten, medan ultraljudsbaserade system vinner mark i miljöer som prioriterar strålningsfria arbetsflöden. Det växande fokuset på att förbättra kateterplaceringsprecision, minska procedurkomplikationer och öka arbetsflödeseffektiviteten fortsätter att stärka efterfrågan på elektromagnetiska system, vilket befäster deras dominerande position inom segmentet.

- Till exempel integrerar Teleflexs Arrow VPS Rhythm DLX-enhet magnetisk spårning med EKG för att leverera realtidslokalisering av PICC-spetsen, vilket fungerar tillsammans med NaviCurve Stylet för exakt navigering och eliminerar bekräftande lungröntgen.

Efter applikation:

Inom applikationssegmentet dominerar sjukhus med en marknadsandel på 52,4% år 2024, främst på grund av det höga antalet PICC-insättningar, tillgången på utbildade team för vaskulär åtkomst och antagandet av avancerade navigeringsteknologier som förbättrar placeringsnoggrannheten. Ambulerande kirurgiska centra adopterar i allt högre grad dessa enheter för att stödja minimalt invasiva procedurer och minska postoperativa komplikationer, medan specialkliniker drar nytta av förbättrad arbetsflödeseffektivitet. Den växande övergången mot bildstyrd vaskulär åtkomst och behovet av att minimera katetermissposition stöder starkt sjukhusens ledarskap i segmentet.

- Till exempel nådde Teleflexs Arrow PICC med NaviCurve Stylet den överlägsna vena cava vid första försöket 90% av gångerna i en bänktoppstudie som simulerade svår vaskulatur, vilket underlättade placering vid sängen.

Efter slutanvändare:

Bland slutanvändare står vårdgivare för 63,7% av marknadsandelen år 2024, drivet av utbredd adoption på sjukhus, öppenvårdscenter och integrerade vårdnätverk där exakt kateterplacering är avgörande för kliniskt arbetsflöde och patientsäkerhet. Hemvårdsmiljöer visar ökande användning på grund av expansionen av fjärrinfusionsterapier och kronisk sjukdomshantering, stödd av kompakta och användarvänliga enheter. Efterfrågan på precision, minskning av procedurtid och förbättrade kliniska resultat förstärker vårdgivares dominans och uppmuntrar till fortsatt adoption av avancerade spetslokaliseringsteknologier i vårdmiljöer.

Viktiga tillväxtdrivare

Ökad efterfrågan på exakt och säker kateterplacering

Marknaden för spetslokaliseringstekniker får fart när vårdinrättningar prioriterar precision och säkerhet i vaskulära åtkomstprocedurer. Växande adoption av PICC-linjer och centrala venkatetrar inom intensivvård, onkologi och långvarig terapi driver behovet av teknologier som minimerar missposition och relaterade komplikationer. Kliniker förlitar sig i allt högre grad på realtids elektromagnetiska och EKG-baserade system för att förbättra placeringsnoggrannheten, minska beroendet av fluoroskopi och förkorta procedurtider. Denna övergång mot säkrare, bildstyrda interventioner stärker marknadstillväxten avsevärt.

- Till exempel integrerar BD:s Sherlock 3CG Tip Confirmation System magnetisk spårning med EKG för att visa kateterspetsens position och förändringar i P-vågs morfologi på en skärm, vilket underlättar placering nära cavoatrialkorsningen.

Ökad adoption av minimalt invasiva och sängnära procedurer

Expansionen av minimalt invasiva behandlingar över sjukhus och ambulerande centra ökar adoptionen av spetslokaliseringstekniker som stödjer effektiv sängnära kateterplacering. Dessa teknologier möjliggör för kliniker att navigera katetrar utan traditionella bildrum, vilket resulterar i förbättrad arbetsflödeseffektivitet och minskad patientrörelse. Ökningen av öppenvårdsinfusionsterapier, hemvård och kronisk sjukdomshantering ökar ytterligare efterfrågan på portabla och lättanvända system. När vårdmodeller skiftar mot decentraliserad vård blir avancerade spetsbekräftelseteknologier viktiga tillväxtkatalysatorer.

- Till exempel använder AngioDynamics’ Celerity Tip Location System patientens hjärtelektriska aktivitet för realtidspositionering av PICC-spetsen vid sängen, FDA-godkänd som ett komplement för vuxen vaskulär åtkomst.

Teknologiska Framsteg som Förbättrar Navigationsnoggrannhet

Kontinuerlig innovation inom elektromagnetisk navigation, våganalys och sensorteknik förändrar praxis för kateterplacering. System av ny generation erbjuder högre känslighet, förbättrad anatomisk kartläggning och sömlös integration med arbetsflöden för vaskulär åtkomst, vilket gör det möjligt för kliniker att uppnå konsekventa resultat över olika patientpopulationer. Produktutvecklingar som fokuserar på att eliminera strålningsexponering, förbättra realtidsvisualisering och förbättra användarvänligheten stärker adoptionen bland vårdgivare. Dessa teknologiska förbättringar ökar marknadsexpansionen avsevärt genom att stödja bättre patientresultat och operativ effektivitet.

Viktiga Trender & Möjligheter

Växande Skifte mot Strålningsfria Lösningar för Vaskulär Åtkomst

En betydande trend som formar marknaden för spetslokaliseringsenheter är övergången från fluoroskopibaserad bekräftelse till strålningsfria alternativ. Elektromagnetiska och EKG-system erbjuder säkrare och snabbare verifiering, i linje med globala sjukhusinitiativ för att minska strålningsexponering för både patienter och kliniker. Detta skifte ger tillverkare möjligheter att utöka portföljer med avancerade, ergonomiskt utformade och realtidsnavigeringsverktyg. När tillsynsmyndigheter betonar säkerhet och sjukhus strävar efter arbetsflöden med lägre risk, får strålningsfria teknologier betydande långsiktig tillväxtpotential.

- Till exempel tillhandahåller Vygons Vygocard 2 intracavitärt EKG-spetslokaliseringssystem icke-radiografisk, realtidskontroll av central venkateterspetsens position genom att analysera förändringar i P-vågs morfologi, vilket eliminerar patientbestrålning under placering.

Expansion av Heminfusionsterapi och Modeller för Fjärrvård

Den snabba ökningen av hembaserad infusionsterapi skapar starka möjligheter för kompakta och användarvänliga spetslokaliseringsenheter. När kroniska sjukdomar som kräver långvariga intravenösa terapier ökar, söker vårdgivare lösningar som säkerställer korrekt kateterplacering utanför traditionella sjukhusmiljöer. Denna trend öppnar vägar för portabla system lämpliga för besökande sjuksköterskor och utbildade vårdgivare. Skiftet mot decentraliserad vård, drivet av kostnadseffektivitet och patientkomfort, positionerar hembaserade lösningar för vaskulär åtkomst som en stor möjlighet för marknadstillväxt.

- Till exempel använder Navi Medical Technologies’ Neonav EKG-spetslokaliseringssystem realtidsanalys av signaler för CVAD-placering, vilket minskar fellokaliseringar och behovet av röntgen i hem- eller sängmiljöer.

Viktiga Utmaningar

Höga Kostnader för Avancerade Navigationssystem

Trots tydliga kliniska fördelar hindras adoptionen av avancerade elektromagnetiska och realtidsnavigeringsenheter av deras höga anskaffnings- och underhållskostnader. Budgetbegränsningar i små sjukhus, kliniker och hemvårdsprogram begränsar utbredd implementering, särskilt i priskänsliga regioner. Anläggningar förlitar sig ofta på traditionella bekräftelsemetoder på grund av lägre initialkostnader, vilket bromsar övergången till moderna navigeringsteknologier. Tillverkare står inför utmaningen att balansera innovation med överkomlighet för att öka penetrationen över olika vårdmiljöer.

Begränsad Arbetskraft med Specialkompetens för Specialiserade Vaskulära Åtkomstprocedurer

Effektiviteten hos spetslokaliseringsenheter beror starkt på klinikerns expertis, och många vårdmiljöer står inför brist på utbildade specialister inom vaskulär åtkomst. Otillräcklig utbildning, inkonsekventa procedurprotokoll och brist på standardiserade kompetensprogram leder till suboptimal användning av avancerade navigationssystem. Denna utmaning är mer uttalad i utvecklingsregioner där investeringar i specialiserade kliniska färdigheter är begränsade. Att hantera arbetskraftsgap genom utbildningsprogram och förenklade enhetsgränssnitt är avgörande för att frigöra marknadens fulla adoptionspotential.

Regional Analys

Nordamerika

Nordamerika leder marknaden för spetslokaliseringsenheter med 38,6% marknadsandel år 2024, drivet av stark adoption av avancerade vaskulära åtkomstteknologier på sjukhus, ambulatoriska kirurgiska centra och specialiserade infusionskliniker. Höga procedurvolymer för PICC-inläggningar, väletablerade kliniska riktlinjer och utbredd tillgång till utbildade vaskulära åtkomstteam stödjer regional dominans. Närvaron av stora tillverkare, kontinuerliga produktinnovationer och starka ersättningsramverk accelererar ytterligare marknadspenetrationen. Ökat fokus på strålningsfria kateterbekräftelsemetoder fortsätter att stärka efterfrågan och befäster Nordamerikas position som den största regionala marknaden.

Europa

Europa innehar 29,4% marknadsandel år 2024, stödd av ökad implementering av evidensbaserade vaskulära åtkomstprotokoll och ökande investeringar i avancerade kateternavigationssystem. Sjukhus över Västeuropa adopterar aktivt elektromagnetiska och EKG-baserade enheter för att minska fellokaliseringsfrekvenser och förbättra patientsäkerheten. Regionen gynnas av strukturerade utbildningsprogram för sjuksköterskor inom vaskulär åtkomst och starkt regulatoriskt fokus på att minimera strålningsexponering i kliniska procedurer. Ökad efterfrågan på minimalt invasiva och sängnära kateterinläggningar, i kombination med expanderande öppenvårdsinfusionstjänster, bidrar till stadig marknadstillväxt över stora länder inklusive Tyskland, Storbritannien, Frankrike och Italien.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångar 22,1% marknadsandel år 2024, drivet av expansionen av hälsoinfrastruktur, ökande sjukhusvistelser och ökad adoption av PICC och centrala linjeinläggningar i Kina, Indien, Japan och Sydostasien. Regionen upplever snabb modernisering av vaskulära åtkomstmetoder när sjukhus övergår till säkra, strålningsfria navigeringsteknologier. Växande investeringar i intensivvård, barnsjukvård och onkologi höjer ytterligare efterfrågan på enheter. Trots variationer i utbildnings- och medvetandenivåer förbättrar förbättrade kliniska standarder och ökande medicinsk turism marknadsutsikterna, vilket gör Asien-Stillahavsområdet till en av de snabbast växande regionerna för spetslokaliseringsenheter.

Latinamerika

Latinamerika står för 5,8% marknadsandel år 2024, stödd av ökad användning av vaskulära åtkomstprocedurer på urbana sjukhus och expanderande intensivvårdstjänster. Länder som Brasilien, Mexiko och Argentina upplever ökad medvetenhet om fellokaliseringsprevention och det kliniska värdet av realtidsbekräftelseteknologier för spets. Budgetbegränsningar och inkonsekventa utbildningsresurser begränsar utbredd adoption; dock skapar gradvis modernisering av hälsosystem och ökande efterfrågan på minimalt invasiva terapier tillväxtmöjligheter. Skiftet mot förbättrade patientsäkerhetsstandarder och expanderande onkologi- och infusionstjänster fortsätter att driva marknadsadoption över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en marknadsandel på 4,1% år 2024, drivet av ökande investeringar i avancerade medicinska teknologier i Gulf-länderna och expansionen av privata vårdnätverk. Användningen är fortfarande koncentrerad till tertiära sjukhus som prioriterar precision i vaskulär åtkomst och strävar efter att minska komplikationer kopplade till felplacering av katetrar. Begränsad tillgång till specialiserade team för vaskulär åtkomst och budgetrestriktioner i flera afrikanska nationer bromsar den övergripande penetrationen. Trots detta stöder ett ökat fokus på att förbättra kapaciteten för kritisk vård, stigande förekomst av kroniska sjukdomar och initiativ för modernisering av vården en gradvis ökning av användningen av spetslokaliseringsenheter i hela regionen.

Marknadssegmenteringar:

Efter Produkttyp

- Elektromagnetiska spetslokaliseringsenheter

- EKG-spetslokaliseringsenheter

- Ultraljuds-spetslokaliseringsenheter

- Övriga

Efter Användningsområde

- Sjukhus

- Ambulerande kirurgiska centra

- Specialkliniker

- Övriga

Efter Slutanvändare

- Vårdgivare

- Hemvårdsmiljöer

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för spetslokaliseringsenheter kännetecknas av ledande företag som Becton, Dickinson and Company (BD), Teleflex Incorporated, AngioDynamics, Inc., Vygon SA, C. R. Bard, Inc., Smiths Medical, Medtronic plc, Boston Scientific Corporation, Cook Medical och Merit Medical Systems, Inc. Dessa aktörer stärker sina marknadspositioner genom kontinuerliga teknologiska framsteg, utökade produktportföljer och integration av realtids elektromagnetiska och EKG-baserade navigationssystem. Tillverkarna fokuserar alltmer på att förbättra enheternas noggrannhet, minska strålningsexponering och förbättra arbetsflödeseffektiviteten för att möta de föränderliga kliniska behoven på sjukhus och i öppenvårdsmiljöer. Strategiska initiativ, inklusive produktlanseringar, geografisk expansion och partnerskap med vårdgivare, bidrar till bredare användning. Företagen betonar också utbildningsprogram för team som arbetar med vaskulär åtkomst för att främja effektiv användning av avancerade spetslokaliseringsteknologier. Med stigande efterfrågan på säker och precis kateterplacering fortsätter branschledarna att investera i innovation för att behålla stark marknadskonkurrenskraft.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Cook Medical

- Teleflex Incorporated

- Boston Scientific Corporation

- Vygon SA

- Medtronic plc

- Merit Medical Systems, Inc.

- AngioDynamics, Inc.

- Smiths Medical

- Becton, Dickinson and Company (BD)

- C. R. Bard, Inc.

Senaste Utvecklingen

- I oktober 2025 lanserade Becton, Dickinson and Company (BD) Indien Sherlock 3CG+ systemet för att förbättra noggrannheten vid placering av PICC-linjer och bekräftelse av spets vid sängen.

- I juli 2025 fick Piccolo Medical FDA-godkännande för sin andra generationens SmartPICC-teknologi, som använder hjärtaktivitet för realtidsbekräftelse av kateterspets och jonisk utspädning för navigering, vilket eliminerar röntgen av bröstkorgen.

- I oktober 2025 lanserade BD Indien Sherlock 3CG+ Tip Confirmation System, som möjliggör live-spårning av PICC, navigering och EKG-baserad bekräftelse av spets vid sängen för att minska felpositioneringar vid insättningar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att fortsätta expandera när sjukhus och kliniker prioriterar realtids-, strålningsfria kateterplaceringsteknologier.

- Avancerade elektromagnetiska och EKG-baserade system kommer att få bredare användning på grund av deras överlägsna noggrannhet och arbetsflödeseffektivitet.

- Tillväxten inom heminfusionsterapi kommer att driva efterfrågan på bärbara, användarvänliga spetslokaliseringsenheter som är lämpliga för decentraliserade vårdmodeller.

- Integration av navigationssystem med smarta vaskulära åtkomstplattformar kommer att förbättra kliniskt beslutsfattande och procedurkonsekvens.

- Ökat fokus på att minska kateterrelaterade komplikationer kommer att stödja bredare implementering av standardiserade spetsbekräftelseprotokoll.

- Tillverkare kommer att investera mer i utbildning och träning för att hantera kompetensbrister bland vaskulära åtkomstproffs.

- Framväxande marknader kommer att uppleva accelererad adoption när hälsoinfrastrukturen moderniseras och kliniska säkerhetsstandarder förbättras.

- Produktinnovationer kommer att betona ergonomisk design, snabbare installation och sömlös kompatibilitet med befintliga vårdarbetsflöden.

- Partnerskap mellan enhetsföretag och vårdnätverk kommer att stärka upphandling och långsiktig användning.

- Regulatoriskt stöd för strålningsfria procedurer kommer att förstärka efterfrågan på avancerade spetslokaliseringsteknologier över vårdmiljöer.