急性细菌性皮肤及皮肤结构感染市场概况:

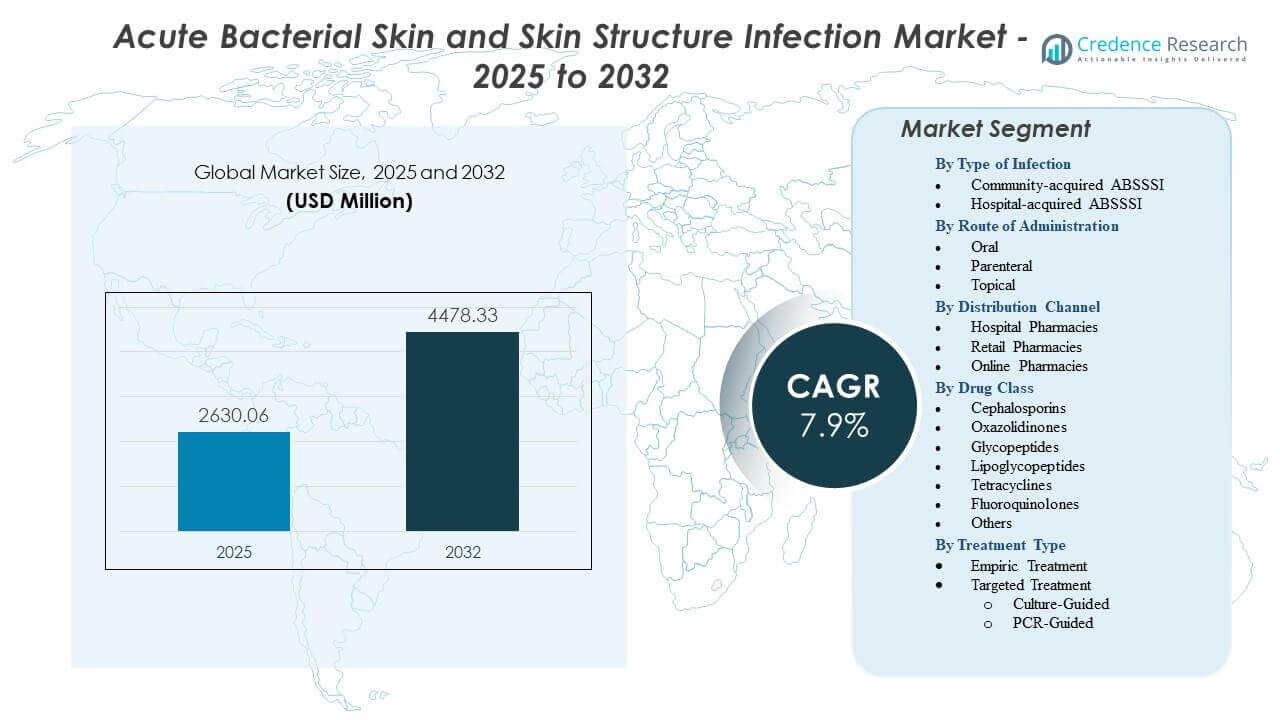

预计急性细菌性皮肤及皮肤结构感染市场将从2025年的26.3006亿美元增长到2032年的44.7833亿美元,2025年至2032年的复合年增长率(CAGR)为7.9%。

| RT 属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2025年急性细菌性皮肤及皮肤结构感染市场规模 |

26.3006亿美元 |

| 急性细菌性皮肤及皮肤结构感染市场,CAGR |

7.9% |

| 2032年急性细菌性皮肤及皮肤结构感染市场规模 |

44.7833亿美元 |

急性细菌性皮肤及皮肤结构感染市场见解:

- 强烈的感染流行率、手术程序的增加以及对靶向抗菌疗法的需求继续推动住院和门诊环境中的市场扩张。

- 抗药性挑战和低资源地区对先进药物的有限获取通过降低治疗效率和限制疗法采用来抑制增长。

- 由于先进的诊断技术和强大的临床基础设施,北美市场领先,其次是拥有结构化抗菌管理计划的欧洲。

- 亚太地区成为增长最快的地区,得益于感染负担增加、医院容量扩大以及精确引导疗法的更广泛使用。

急性细菌性皮肤及皮肤结构感染市场驱动因素

应对日益增长的感染负担的有效疗法需求上升

由于与城市密度和薄弱卫生习惯相关的患者负担增加,急性细菌性皮肤及皮肤结构感染市场正在扩展。在医院中,临床医生需要快速见效的选择以减少治疗延误,需求增长。在高风险区域,新病原体的传播推动医疗系统升级标准协议。它支持旨在减少脆弱群体严重并发症的提供者。当早期检测改善患者路径时,增长加速。医院采用更先进的诊断工具以加快治疗决策。创新与全球计划一致,专注于缩短住院时间。急性细菌性皮肤及皮肤结构感染市场通过强劲的采用模式反映了这些临床压力。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

对改善临床结果的靶向抗菌解决方案的偏好增加

临床医生更喜欢能够减少广谱抗菌药物暴露并保护健康菌群的靶向药物。这有助于团队减少治疗失败并降低复发性感染病例。当精准疗法缩短症状进展时间时,采用率会增加。医院投资于提高剂量准确性和减少试错步骤的解决方案。随着患者监测框架的成熟,需求增强。新的递送格式支持住院和门诊环境中的更顺畅工作流程。随着研究揭示新的细菌行为,产品线不断发展。急性细菌性皮肤和皮肤结构感染市场受益于对靶向干预的强烈临床兴趣。

快速诊断支持高风险感染群体的早期治疗行动

快速检测平台帮助临床医生在短时间内确认感染类型。这减少了初始治疗期间的不确定性,并限制了无效选项的暴露。医院部署紧凑的系统以提高操作速度。在治疗复杂伤口的急诊护理单位中,采用率上升。通过指导及时决策,加强抗生素管理。市场增长与全球对即时护理扩展的推动相一致。诊断升级有助于改善拥挤地区的疾病控制。急性细菌性皮肤和皮肤结构感染市场通过对快速测试整合的高度关注而获得动力。

- 例如,Danaher Corporation 的 Cepheid Xpert MRSA NxG 测试在大约 66 分钟内提供结果,具有 98.7% 的阴性预测值,使得立即隔离和靶向治疗决策成为可能。

抗菌研究的进展增强药物效力并降低耐药风险

研究人员引入了能够更精确地靶向多种细菌结构的先进分子。这支持开发者旨在限制快速耐药形成。医院重视在不同患者群体中提供稳定结果的疗法。当临床试验证实耐受性改善时,采用率增加。在耐药负担重的地区,需求增强。新配方有助于减少剂量周期并提高患者依从性。抗生素工程的创新塑造了长期增长。由于研发的稳步扩展,急性细菌性皮肤和皮肤结构感染市场吸引了强烈兴趣。

- 例如,Melinta Therapeutics 的 Kimyrsa(oritavancin)经过设计,具有 245 小时的长半衰期,允许单次 1,200 mg 剂量提供完整的治疗疗程,并消除与多日方案相关的依从性风险。

急性细菌性皮肤和皮肤结构感染市场趋势

转向联合方案以提高复杂病例的治疗可靠性

联合方案获得支持,用于严重或混合细菌负荷的患者。这有助于临床医生在重症护理期间减少治疗间隙。医院部署这些方案以降低临床挫折的风险。在耐药菌株占主导地位的地方,采用率增加。新指南鼓励高风险群体的统一剂量计划。随着对细菌途径的理解改善,增长随之而来。制药公司优化组合以降低毒性。急性细菌性皮肤和皮肤结构感染市场通过扩展治疗组合整合了这一转变。

对先进伤口护理平台的投资增加以支持更快的愈合周期

创新的伤口护理产品增强了湿度平衡,并有助于控制细菌传播。这提高了慢性和急性伤口的治疗效率。供应商采用嵌入抗菌涂层的敷料。当临床结果在糖尿病足护理和创伤病例中改善时,增长加速。医院转向综合伤口管理生态系统。新设计减少了护理团队的手动处理时间。门诊诊所寻求更快的恢复率,采用率增加。急性细菌性皮肤和皮肤结构感染市场将先进的伤口护理解决方案纳入更广泛的治疗策略。

- 例如,Smith & Nephew 证明其 ACTICOAT 抗菌敷料由于纳米晶银技术,在30分钟内将细菌负荷减少了99%以上。

增加使用数字监测工具以跟踪治疗反应并减少并发症

医疗团队利用数字系统预测感染进展并指导剂量调整。这有助于优化患者路径并减少不必要的干预。远程平台跟踪伤口大小、炎症标志和反应速度。采用在管理复发性感染的诊所中扩大。随着数字健康政策的成熟,增长得到加强。工具与医院记录集成以改善决策支持。供应商重视对患者依从性的更高可见性。急性细菌性皮肤和皮肤结构感染市场反映出向技术驱动管理的不断推动。

- 例如,3M Health Care 验证其数字伤口监测系统在提高大型门诊网络的文档准确性的同时,将评估时间减少了近35%。

临床重点转向窄谱抗生素以加强管理计划

窄谱疗法因其减少对健康微生物的附带影响而获得动力。它支持受监管的医疗系统中的管理目标。医院更喜欢限制耐药性触发的药物。当临床证据确认稳定的治愈率时,增长上升。开发者精炼分子以针对特定的细菌家族。供应商将处方习惯与新的管理框架对齐。采用在专业感染单位中获得牵引力。急性细菌性皮肤和皮肤结构感染市场显示出对目标管理相关创新的兴趣上升。

急性细菌性皮肤和皮肤结构感染市场挑战分析

抗菌素耐药性升级削弱了各治疗环境中现有药物的有效性

抗菌素耐药性降低了常用疗法的可靠性,迫使临床医生改变策略。这增加了管理多种感染类型的医院的治疗复杂性。耐药菌株在密集人群中传播,削弱了一线干预措施。当有限的替代方案减缓临床进展时,供应商面临困难。在药物滥用导致耐药性快速上升的地区,增长放缓。医院需要严格的监测计划来管理上升的病例。研究管道面临在更短时间内交付新分子的压力。急性细菌性皮肤和皮肤结构感染市场在耐药模式加速的情况下经历运营压力。

高成本负担和有限的资源限制了在资源不足的医疗系统中的采用

高昂的治疗费用限制了在报销支持薄弱地区的患者获取治疗。这对在预算有限的情况下管理高感染负荷的提供者构成挑战。诊断短缺延缓了及时干预。农村医院难以获得先进的创伤护理工具。供应链无法保持一致的药物供应,导致增长乏力。临床医生在没有现代设备的情况下难以实施管理计划。由于治疗延误,患者经历更长的恢复周期。急性细菌性皮肤及皮肤结构感染市场在低收入环境中遇到获取障碍。

急性细菌性皮肤及皮肤结构感染市场机会

扩展旨在提供更高精度和更强临床耐久性的下一代抗生素

下一代分子通过更有效地靶向细菌结构来帮助解决耐药性问题。它支持寻求持久结果的临床医生应对复杂病例。研究小组探索多途径机制以提高效力。当证据证实更高的响应率时,医院采用这些疗法。政府资助抗生素创新项目的地方增长上升。开发者通过降低毒性的设计获得关注。随着医疗系统优先考虑先进感染护理,机会扩大。急性细菌性皮肤及皮肤结构感染市场通过强大的创新管道获得价值。

AI支持的决策支持、快速诊断和集成创伤生态系统的增长潜力

AI工具根据实时数据模式指导临床医生选择最佳疗法。在高风险情境中提高治疗准确性。快速检测缩短决策周期并减少临床不确定性。医院通过连接诊断和创伤监测的集成平台提高效率。市场参与者投资于扩展数字能力的合作伙伴关系。提供者采用有助于缩短恢复期的系统。当数字素养在医疗环境中提高时,增长增强。急性细菌性皮肤及皮肤结构感染市场在向数据驱动的感染管理转变中持有强大机会。

急性细菌性皮肤及皮肤结构感染市场细分分析:

按感染类型

由于两种环境中患者负荷的增加,急性细菌性皮肤及皮肤结构感染市场在社区获得性和医院获得性病例中得到强劲采用。在卫生条件差和护理延误导致症状严重性增加的地方,社区获得性感染占主导地位。这推动了支持早期干预的快速作用药物的更高使用。在复杂伤口需要更强抗菌覆盖的外科病房和重症监护病房中,医院获得性感染增加。提供者专注于降低高风险群体并发症风险的先进药物。日益增长的意识支持更好的筛查计划,涵盖两种感染类型。医院升级诊断能力以更快识别耐药菌株。市场参与者推出针对不同细菌特征的定制方案。

按给药途径

急性细菌性皮肤及皮肤结构感染市场使用口服、注射和局部给药途径,以满足不同患者类型的多样化临床需求。口服疗法支持在门诊环境中治疗的中度感染,有助于提高依从性。注射途径在需要快速全身作用的严重病例中占主导地位。医院在需要严格剂量控制时偏好静脉注射选项。局部治疗支持早期或局部感染。门诊护理的增长鼓励更广泛使用降低医院依赖的口服形式。市场参与者优化配方以增强吸收和耐受性。该细分市场受益于在初级和专科护理单位的扩展访问。

- 例如,Paratek Pharmaceuticals的omadacycline在临床研究中显示出口服和静脉注射剂量的生物等效性,实现了从住院到门诊治疗的无缝过渡。

按分销渠道

急性细菌性皮肤及皮肤结构感染市场通过医院药房、零售药房和在线平台流通,以服务不同的患者路径。医院药房由于住院环境中治疗量大而领先,严重感染需要快速供应访问。它确保一线和二线药物的持续可用性。零售药房支持社区级护理,治疗轻度至中度病例。在线药房在便利性和数字处方改善访问的情况下获得吸引力。在拥有强大电子健康框架的地区,增长上升。医院网络投资于受控分销以避免短缺。零售连锁店扩大抗生素管理计划。数字渠道扩大了对服务不足地区的覆盖。

按药物类别

急性细菌性皮肤及皮肤结构感染市场包括头孢菌素、恶唑烷酮类、糖肽类、脂肽类、四环素类、氟喹诺酮类和其他类别,以应对多样的细菌模式。头孢菌素由于稳定的疗效和临床医生的熟悉性而保持广泛使用。它加强了标准治疗方案。恶唑烷酮类支持耐药病例,窄靶向提高了结果。糖肽类和脂肽类对MRSA和复杂伤口感染仍然至关重要。四环素类用于门诊病例,具有可预测的反应率。氟喹诺酮类支持特定患者群体的快速症状控制。开发者优化新型药物以减少耐药性诱因。医院扩大处方药目录以支持多样的感染挑战。

按治疗类型

急性细菌性皮肤及皮肤结构感染市场将治疗分为经验性和靶向性方法,以指导治疗决策。经验性治疗在早期阶段仍然常见,当时临床医生必须在实验室结果确认细菌特征之前采取行动。它支持优先快速稳定的急诊护理单位。靶向治疗通过培养引导和PCR引导的方法获得发展,这些方法提供更高的准确性。培养引导路径有助于识别菌株级别的细节,以便更好地选择药物。PCR引导测试缩短了诊断时间,提高了结果的可预测性。医院投资于快速工具,以减少诊断和治疗之间的不匹配。随着精准医学在感染护理中的扩展,该细分市场正在增长。

- 例如,Cepheid 的 Xpert MRSA/SA SSTI PCR 测试可以在不到 1 小时内直接从伤口样本中识别 MRSA 和 MSSA,从而减少不当的经验性抗生素使用。

细分:

按感染类型

- 社区获得性 ABSSSI

- 医院获得性 ABSSSI

按给药途径

按分销渠道

按药物类别

- 头孢菌素

- 噁唑烷酮类

- 糖肽类

- 脂肽类

- 四环素类

- 氟喹诺酮类

- 其他

按治疗类型

按地区

区域分析:

北美在急性细菌性皮肤和皮肤结构感染市场中占据最大份额,接近38%,得益于强大的临床基础设施和门诊及住院环境中的高诊断意识。该地区受益于先进抗菌药物的快速采用和强大的管理框架。由于慢性病的流行和手术感染风险,该地区记录了高治疗量。医院部署快速诊断支持早期治疗对齐。通过持续的研发投资和广泛的品牌和仿制药选择保持领先地位。由于强大的报销支持,市场增长保持稳定。

欧洲占急性细菌性皮肤和皮肤结构感染市场的近32%,稳步采用得益于结构化的抗生素政策和有组织的医疗系统。提供者依赖于强大的实验室网络和明确的管理计划支持的靶向方案。由于老龄化人口和手术负荷增加,病例上升带来益处。由于主要经济体中先进的伤口护理采用,区域需求增强。医院整合窄谱抗生素以保持抗性控制。由于严格的监管监督和更广泛的精准治疗接受,增长保持平衡。

亚太地区占急性细菌性皮肤及皮肤结构感染市场的近22%,这得益于城市人口的增加和医疗保健可及性的改善。高感染率加速了对经验性和靶向治疗方案的需求。通过医院容量的扩展和品牌仿制药的更广泛分销,该市场获得了动力。新兴经济体投资于快速检测工具,以应对日益严重的耐药性问题。增长在政府优先考虑感染控制计划的地方得到加强。由于临床能力的提高和抗生素产品组合的扩展,该地区显示出最高的长期潜力。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要玩家分析:

竞争分析:

急性细菌性皮肤及皮肤结构感染市场的竞争激烈,由知名制药领导者和新兴抗生素创新者推动。像默克公司、辉瑞、艾伯维、Teva和葛兰素史克等公司维持着支持高容量医院使用的广泛产品组合。它通过先进的抗菌管线、强大的分销网络和活跃的临床研究计划来突出竞争优势。像Melinta Therapeutics、Paratek Pharmaceuticals、巴塞利亚制药公司和Cumberland Pharmaceuticals这样的专业公司专注于设计用于应对耐药菌株的靶向分子。随着公司扩展PCR指导和培养指导的治疗支持,竞争活动增加。与诊断公司合作加强了治疗的精确性并改善了患者的治疗效果。市场整合塑造了长期竞争,因为大公司投资于下一代配方和以管理为重点的解决方案。

最新进展:

- 2025年9月,CorMedix完成了对Melinta Therapeutics的收购,进一步巩固了其在医院专注的传染病市场中的地位,包括适用于急性细菌性皮肤和皮肤结构感染的疗法。

- 2025年8月,CorMedix宣布达成收购Melinta Therapeutics的最终协议,大幅扩展了其产品组合,增加了六种与ABSSSI治疗相关的上市传染病产品,包括BAXDELA(delafloxacin)、KIMYRSA和ORBACTIV(oritavancin)、注射用MINOCIN(minocycline)和VABOMERE(meropenem和vaborbactam)。

报告覆盖范围:

研究报告提供了基于感染类型、给药途径、分销渠道、药物类别、治疗类型和地区的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望:

- 感染率上升将增加治疗需求,并推动精准导向疗法在多样化护理环境中的更广泛应用。

- 更强的诊断整合将缩短治疗周期,提高高风险患者群体的药物选择准确性。

- 先进的抗菌研发将引入支持更好抗药性控制和长期治疗稳定性的新分子。

- 医院将采用改善监测、减少剂量错误和简化感染管理路径的数字工具。

- 门诊护理的增长将扩大对口服疗法的依赖,并改善中度感染病例的可及性。

- 随着PCR和基于培养的诊断成为主要临床网络的标准,靶向治疗将获得更多关注。

- 制造商将优化配方,以支持更好的耐受性和更快的临床反应。

- 伤口护理创新将与全身疗法整合,以支持慢性和创伤相关病例的更快恢复。

- 管理项目将影响药物选择,创造对窄谱和抗药性安全选项的更强需求。

- 由于医院容量的提高、更高的诊断能力和更广泛的疗法可用性,亚太地区的扩张将加速。