市场概况

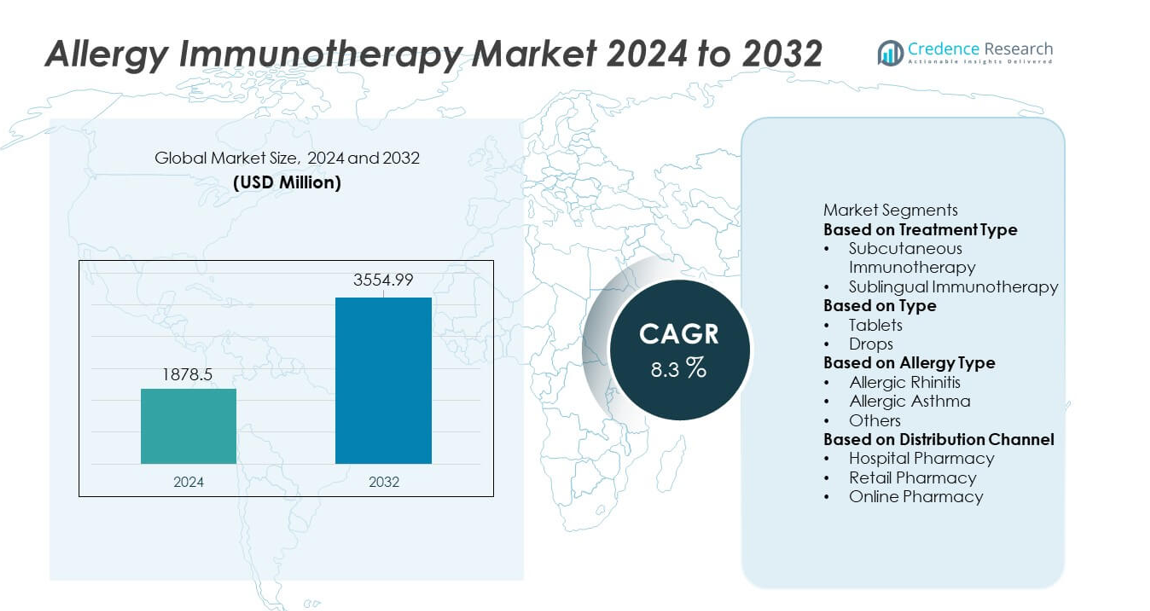

过敏免疫疗法市场在2024年的估值为18.785亿美元,预计到2032年将达到35.5499亿美元,在预测期内的年复合增长率为8.3%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年过敏免疫疗法市场规模 |

18.785亿美元 |

| 过敏免疫疗法市场,年复合增长率 |

8.3% |

| 2032年过敏免疫疗法市场规模 |

35.5499亿美元 |

过敏免疫疗法市场由主要参与者如ALK-Abelló A/S、HAL Allergy B.V.、Allergy Therapeutics、HollisterStier Allergy、LETIPharma、Circassia、ASIT Biotech、DESENTUM OY、DVB Technologies SA和DMK Pharmaceuticals塑造,这些公司在皮下和舌下治疗领域不断扩展产品组合。这些公司专注于高纯度提取物、基于片剂的配方和先进的重组方法,以提高安全性和长期耐受性。北美以38%的市场份额领先,得益于强劲的诊断率和成熟的临床应用。欧洲以32%的市场份额紧随其后,受益于强大的报销框架和广泛接受的过敏原特异性片剂。他们的综合主导地位反映了强有力的监管支持、持续的创新和对疾病修饰疗法的需求增长。

市场洞察

- 过敏免疫疗法市场在2024年达到18.785亿美元,预计到2032年将达到35.5499亿美元,年复合增长率为8.3%,反映了全球对长期过敏管理的稳定需求。

- 过敏性鼻炎和哮喘病例的增加推动了疾病修饰疗法的采用,其中皮下免疫疗法由于其强大的临床效果和在专业中心的广泛使用,占据了62%的市场份额。

- 市场趋势强调舌下片剂的使用率上升,得益于高依从率,而数字依从工具和标准化提取物的开发加速了各类交付形式的创新。

- 领先企业如ALK-Abelló A/S、HAL Allergy B.V.、Allergy Therapeutics和HollisterStier Allergy扩展了高纯度过敏原产品组合,同时围绕重组和基于肽的进步的竞争加剧,这些进步可缩短治疗时间。

- 北美以38%的区域份额领先,其次是欧洲的32%,而亚太地区随着过敏流行率的上升和免疫疗法服务的更高采用率而快速增长。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按治疗类型

由于皮下免疫治疗具有强大的临床效果和长期脱敏效果,它在这一领域占据了62%的市场份额。医疗保健提供者更倾向于将这种治疗用于中度至重度呼吸过敏,因为它能提供持续的症状控制。标准化的过敏原提取物和明确的剂量计划支持可预测的结果,也促进了更广泛的采用。舌下免疫治疗随着患者寻求更方便和系统反应风险更低的家庭治疗选择而稳步增长。对过敏预防的认识提高以及治疗指南的扩展加强了全球医疗环境中对这两种方式的需求。

- 例如,ALK-Abelló通过其ACARIZAX尘螨片剂推进了SLIT的采用,在一项大规模834名患者的临床试验(MT-04)中,显示在强制性吸入皮质类固醇(ICS)剂量减少/撤药期间,首次中度或重度哮喘加重的相对风险降低了34%,与安慰剂组相比。

按类型

由于患者依从性高和多种过敏原特异性配方的批准,片剂在这一领域占据了68%的市场份额。这些产品支持一致的剂量、简化的管理和强大的安全性,使其适合长期治疗。制药公司投资于针对花粉、尘螨和宠物过敏原的新片剂配方,以扩大治疗选择。由于剂量灵活且适合儿科患者,滴剂仍然具有相关性。然而,由于标准化配方因地区而异,其采用速度较慢。对非侵入性免疫治疗的需求不断增长,继续推动这两种形式的发展。

- 例如,Leti Pharma生产的舌下免疫治疗(SLIT)配方已在众多儿科研究中进行了评估,始终显示出良好的安全性特征,表现为轻微的局部反应(如口腔瘙痒)和非常罕见的系统反应。

按过敏类型

由于空气传播过敏原的暴露增加,过敏性鼻炎以57%的市场份额占据领先地位,对长期脱敏疗法的需求增加。由于有强有力的临床证据支持免疫治疗在减少季节性和常年症状方面的有效性,该子领域获得了吸引力。过敏性哮喘紧随其后,因为临床医生整合免疫治疗以改善呼吸控制并减少类固醇依赖性。其他过敏,如昆虫毒液和食物相关的过敏反应,通过先进的生物研究显示出新兴的兴趣。全球过敏症患病率的增加和诊断率的提高继续支持所有子领域的需求。

关键增长驱动因素

过敏性疾病负担的扩大

全球呼吸道和环境过敏病例的增加加强了对长期脱敏疗法的需求。城市污染、气候相关的花粉变化和过敏原暴露的增加推动了所有年龄组的诊断率提高。医疗保健提供者采用免疫治疗以减轻症状严重程度、减少药物依赖并改善生活质量。日益增长的意识计划和改进的过敏测试访问支持更广泛的治疗采用。制药公司通过标准化提取物扩大其产品组合,提升治疗的可用性。这种扩大的疾病负担使免疫治疗成为慢性过敏管理中的核心干预措施。

- 例如,赛默飞世尔科技通过其ImmunoCAP测试提供精确的IgE诊断,能够识别对超过500种单一过敏原和过敏原混合物的敏感性。

过敏原特异性免疫治疗的进展

过敏原标准化、配方精确性和剂量计划的持续改进提升了治疗效果。公司开发高纯度提取物和优化的递送系统,提高安全性并减少不良反应。舌下和皮下疗法通过强有力的临床证据获得认可,证明其能诱导持久的耐受性。针对尘螨、花粉和宠物过敏原的新型片剂配方的监管批准扩大了患者的可及性。这些进展支持长期疗效,并帮助临床医生为复杂的过敏症状量身定制治疗方案。递送技术和提取物生产的创新加速了市场扩展。

- 例如,Jubilant HollisterStier (JHS)进行了重大扩展项目,包括在2021年投资9200万美元增加一条高速无菌注射填充线和两个大型冷冻干燥机,以及最近启用的另一条生产线,这些都为斯波坎工厂的无菌注射制造能力翻倍的总体计划做出了贡献。

对长期疾病修正的偏好增加

患者和临床医生越来越多地选择免疫疗法,因为它能够改变免疫反应,而不仅仅是管理症状。该疗法的长期益处,包括降低复发率和维持耐受性,推动了慢性过敏病例的采用。对抗组胺药物过度使用和皮质类固醇副作用的日益关注促使人们转向疾病修正治疗。免疫疗法防止过敏性鼻炎向哮喘发展的潜力进一步增强了其价值。扩展的临床指南和保险覆盖提高了治疗的可及性。随着对持久缓解的需求增加,免疫疗法成为过敏护理的首选策略。

关键趋势与机遇

舌下免疫疗法 (SLIT) 的采用增加

舌下片剂因使用方便、安全性良好且适合家庭治疗而获得广泛接受。制造商获得了多种过敏原特异性片剂的批准,支持一致的剂量和可预测的结果。这种非侵入性形式有利于儿童和寻求注射替代方案的患者。日益增长的数字依从工具,如移动提醒和远程监控,提高了依从率。新过敏原的SLIT配方扩展创造了产品多样化的机会。随着对自我管理疗法需求的增加,SLIT仍然是主要的增长催化剂。

- 例如,Torii Pharmaceutical通过在一个季节内分发超过320万片杉树花粉片剂推进了日本的SLIT采用,并由超过1000名患者的临床数据支持,显示出强大的依从性。

数字过敏管理平台的整合

数字工具在过敏护理中增强了患者参与、监测和治疗个性化。移动应用程序跟踪症状,提醒患者剂量,并支持与临床医生的沟通。基于AI的平台分析暴露模式并优化治疗计划以获得更好的临床结果。远程咨询扩大了欠发达地区的可及性并增加了治疗的连续性。制药公司探索数字伴侣工具以提高依从性并收集真实世界证据。数字健康与免疫疗法的日益融合为连接的数据驱动治疗模式创造了新的机会。

- 例如,Doccla 的远程患者监测支持英国国家医疗服务体系的患者,帮助患者避免住院。

主要挑战

治疗周期长和依从性问题

免疫治疗需要长时间的治疗周期,通常持续三到五年,这影响了患者的依从性。许多人因时间投入、症状改善缓慢或错过随访而中断治疗。不一致的依从性降低了治疗成功率,限制了长期耐受性的形成。医疗系统在跟踪剂量计划和保持患者参与方面面临挑战。尽管数字工具改善了监督,依从性在现实环境中仍是主要障碍。这种延长的治疗负担继续限制市场的全面潜力。

过敏原标准化的变异性和监管差异

由于生产标准和监管要求的不同,过敏原提取物在不同地区存在差异。效力、纯度和标签的差异为临床医生选择一致的产品带来了挑战。舌下和皮下注射配方的监管途径在不同市场也有所不同,减缓了全球产品的推出。这种变异性限制了跨境协调,使临床研究的可比性复杂化。制造商在满足地区特定指南方面面临额外成本。这些不一致仍然是全球扩张和统一临床应用的关键障碍。

区域分析

北美

北美占据38%的市场份额,得益于强大的诊断率、先进的医疗系统和对长期脱敏疗法的高度接受。该地区广泛使用皮下和舌下免疫治疗,并有明确的临床指南支持。过敏性鼻炎和与花粉暴露及污染相关的哮喘病例增加推动了增长。制药公司扩大标准化过敏原产品并投资于真实世界证据项目。免疫治疗的保险覆盖进一步鼓励了采用。强大的研究活动和持续的监管批准使北美在全球市场中保持领先地位。

欧洲

欧洲占据32%的市场份额,由于完善的过敏治疗指南和强大的报销框架。德国、法国和英国等国家在采用方面领先,因为医生对免疫治疗的偏好高,过敏原特异性药片的广泛可用性。环境过敏增加和跨境协调努力支持了稳定的需求。监管机构鼓励标准化提取物生产,提高了治疗质量和安全性。研究机构推进下一代配方,加强了行业创新。强大的患者意识计划和成熟的医疗基础设施使欧洲成为全球市场扩张的重要贡献者。

亚太地区

亚太地区占据22%的市场份额,由于城市化、污染暴露增加和呼吸道过敏的患病率上升。中国、日本和韩国等国家随着诊断率的提高,扩大了过敏测试和免疫治疗服务。不断增长的中产阶级人口和对长期护理的更高支出推动了对皮下和舌下治疗的需求。制药合作伙伴关系和本地制造计划提高了产品的可及性。数字健康的采用支持远程监测和治疗依从性。不断扩大的医疗基础设施和不断增加的临床研究活动使亚太地区成为增长最快的区域市场。

拉丁美洲

随着巴西和墨西哥等主要国家对过敏管理的意识提高,拉丁美洲占据了5%的市场份额。增长得益于专业诊所中皮下免疫疗法的日益采用以及对经济实惠治疗方案的需求增加。不断扩大的城市人口面临更高的过敏原暴露,推动了诊断和治疗的启动。有限的保险覆盖和产品可用性的差异限制了更广泛的采用,但持续的医疗现代化改善了可及性。区域医学会推动的培训项目加强了临床医生对免疫疗法的熟悉程度。逐步的基础设施扩展支持未来的市场增长。

中东和非洲

中东和非洲地区占据3%的市场份额,这得益于与灰尘暴露、沙漠气候和污染增加相关的呼吸过敏病例的增加。海湾国家投资于先进的过敏诊所,并扩大了舌下和皮下疗法的可及性。随着诊断服务的改善,北非国家的需求不断增长。有限的专业人员可用性和较低的意识在某些地区减缓了采用速度,但政府主导的医疗升级支持了逐步进展。国际制药公司扩大了区域分销网络,帮助改善治疗的可及性。医疗系统的稳步改善推动了该地区的新兴机会。

市场细分:

按治疗类型

按类型

按过敏类型

按分销渠道

按地理位置

竞争格局

竞争格局包括主要参与者如ALK-Abelló A/S、HAL Allergy B.V.、Allergy Therapeutics、HollisterStier Allergy、LETIPharma、ASIT Biotech、DESENTUM OY、Circassia、DVB Technologies SA和DMK Pharmaceuticals。这些公司专注于扩大特异性免疫治疗产品组合,加强研发管线,并提高提取物的标准化以增强安全性和长期临床效果。领先制造商优先考虑皮下和舌下配方,这些配方得到强有力的临床证据和监管批准的支持。许多参与者投资于针对花粉、尘螨和宠物过敏原的片剂疗法,而其他公司则追求新型重组和肽基方法,以缩短治疗时间并减少不良反应。战略合作、制造能力升级和数字依从工具支持更广泛的市场渗透。公司还扩展了真实世界数据计划,以验证治疗效果并区分产品价值。随着全球需求的增加,围绕创新、安全性和以患者为中心的交付系统的竞争加剧。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要参与者分析

- HAL Allergy B.V.

- Circassia

- DESENTUM OY

- LETIPharma

- Allergy Therapeutics

- DVB Technologies SA

- HollisterStier Allergy

- ASIT Biotech

- ALK-Abelló A/S

- DMK Pharmaceuticals

最新发展

- 2025年6月,ALK-Abelló A/S在EAACI 2025上展示了两种新的儿童AIT片剂和一种鼻用肾上腺素喷雾。

- 2024年11月,ALK-Abelló A/S发布了一项关键的儿童3期试验结果,这是扩大其过敏免疫治疗产品适应症的关键步骤。

- 2023年1月,HollisterStier Allergy推出了一款新产品“超滤犬”,帮助治疗对狗过敏原敏感的患者。

报告覆盖范围

研究报告提供了基于治疗类型、类型、过敏类型、分销渠道和地理位置的深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,还讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望

- 随着全球过敏性疾病的增长,对长期脱敏疗法的需求将会上升。

- 随着临床指南的加强,皮下和舌下治疗将得到推广。

- 由于高依从性和良好的安全性,基于药片的免疫疗法将获得更多关注。

- 重组和基于肽的配方将进步,以缩短治疗时间并提高精确度。

- 数字工具将通过远程监控、自动提醒和症状跟踪来支持依从性。

- 真实世界证据项目将增强临床信心并扩大监管批准。

- 随着诊断服务和专家访问的改善,新兴市场将更快采用免疫疗法。

- 研究将扩展到多过敏原疗法,以支持复杂的过敏特征。

- 制药公司与研究机构之间的合作将加速产品开发。

- 环境变化和污染水平上升将增加患者对疾病修正治疗的需求。