市场概况

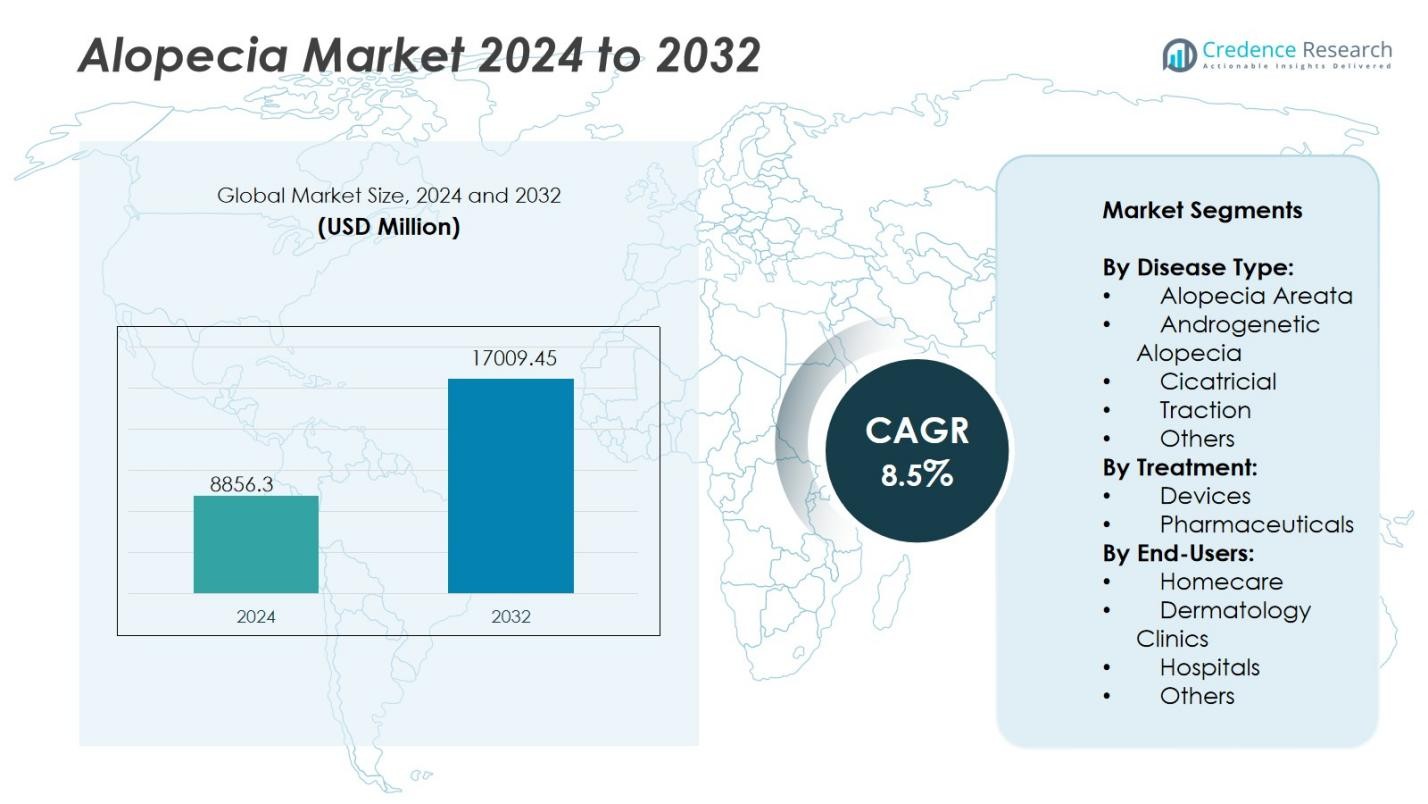

全球脱发市场规模在2024年估值为88.563亿美元,预计到2032年将达到170.0945亿美元,在预测期内以8.5%的复合年增长率增长。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年脱发市场规模 |

88.563亿美元 |

| 脱发市场,复合年增长率 |

8.5% |

| 2032年脱发市场规模 |

170.0945亿美元 |

脱发市场的竞争格局由包括艾伯维公司、艾尔建、卢平、赛诺菲、西普拉公司、拜耳股份公司、默克公司、礼来公司、迈兰公司、葛兰素史克、雅培和罗氏公司在内的主要参与者塑造。这些公司通过在药物疗法、生物制剂和非侵入性治疗设备方面的创新引领市场。他们正在扩大对JAK抑制剂、干细胞疗法和基于肽的配方的临床研究以提高治疗效果。北美仍然是领先地区,2024年占据38%的市场份额,得益于先进的医疗基础设施、高治疗意识以及在美国和加拿大的强大研发活动。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 全球脱发市场在2024年估值为88.563亿美元,预计到2032年将达到45亿美元,在预测期内以8.5%的复合年增长率增长。

- 雄激素性脱发病例的增加和对早期治疗的认识提高推动了市场需求,并得到了改善的皮肤科护理和先进治疗方案的支持。

- 主要趋势包括JAK抑制剂、干细胞疗法和家用激光设备的日益使用,这些设备为患者提供了有效的非侵入性治疗解决方案。

- 市场竞争激烈,艾伯维、艾尔建、拜耳股份公司、默克公司和赛诺菲等领先企业专注于产品创新、研发和战略合作,以扩大全球影响力。

- 在区域方面,北美以38%的市场份额领先,其次是欧洲的27%和亚太地区的22%,而由于局部和口服治疗的高采用率,制药领域占据了主导的65%份额。

市场细分分析:

市场细分分析:

按疾病类型:

脱发市场分为斑秃、雄激素性脱发、瘢痕性脱发、牵引性脱发和其他。雄激素性脱发在该细分市场中占主导地位,2024年占超过42%的市场份额。其在男性和女性中强烈的流行性以及米诺地尔和非那雄胺等先进治疗选择的日益采用推动了细分市场的增长。对早期治疗的认识提高和日益增长的美学关注进一步支持其主导地位。同时,由于在自身免疫治疗方法方面的研发扩展,预计斑秃将显示出显著增长。

例如,Nektar Therapeutics 于 2024 年启动了一项针对 rezpegaldesleukin 的 2b 期临床试验,这是一种针对严重斑秃患者免疫系统功能障碍的新型生物制剂。

按治疗方式:

根据治疗方式,市场分为设备和药品。药品部分在 2024 年以 65% 的市场份额领先,主要得益于外用、口服和注射制剂的广泛可用性。对 FDA 批准药物(如 JAK 抑制剂和皮质类固醇)的需求增长支持了这一领域的扩展。皮肤科医生的处方率增加以及针对性治疗的新临床试验继续加强药品销售。相反,设备部分,包括激光治疗系统,因其非侵入性和家庭治疗应用而受到关注。

例如,Sun Pharma 的口服 JAK 抑制剂 Leqselvi 于 2024 年 7 月获得 FDA 批准用于治疗严重斑秃,这是针对性治疗的关键发展。

按终端用户:

终端用户细分包括家庭护理、皮肤科诊所、医院和其他。皮肤科诊所在 2024 年以 48% 的市场份额占据主导地位,这归因于专业的诊断设施和专业的治疗指导。患者更倾向于选择诊所进行先进的毛发修复程序、PRP 疗法和激光治疗,这些治疗提供更高的疗效。经验丰富的皮肤科医生和定制治疗方案的可用性进一步推动了这种主导地位。然而,由于非处方产品、便携式激光设备的便利性以及在线零售的增加,家庭护理部分正在迅速扩展。

关键增长驱动因素

脱发疾病的患病率上升

由于全球脱发病例的增加,斑秃市场经历了强劲增长。压力、激素失衡、污染和衰老等因素导致全球病例数量增加。研究表明,雄激素性脱发在中年时影响近一半的男性和四分之一的女性。扩大对皮肤科护理的获取和早期诊断推动了治疗的采用。增加的意识活动和对治疗选择的社会接受度进一步支持了市场的持续扩展。

例如,Sun Pharmaceutical Industries 于 2025 年在美国推出了 LEQSELVI(deuruxolitinib),这是一种 FDA 批准的口服治疗严重斑秃的药物,临床试验显示,近三分之一的患者在 24 周内几乎完全重新长出头发。

治疗技术的进步

医疗设备和药品的快速创新继续推动斑秃市场。JAK 抑制剂、干细胞疗法和低水平激光设备的发展改善了头发再生效果和患者体验。现代技术实现了针对性和更少侵入性的治疗,副作用最小。便携式家用激光帽和 AI 引导的治疗程序的引入提高了便利性和可及性。这些进步增强了消费者信任,加速了临床和家庭护理领域的采用。

例如,资生堂成功开发并临床验证了一种使用自体真皮干细胞 (S-DSC®) 的毛发再生疗法,并于 2024 年 7 月在日本推出,以促进患有模式性脱发的患者的头发再生。

增加对美容和心理的关注

由于对外貌的关注和因头发稀疏导致的信心丧失,市场需求不断增加。对脱发症心理影响的日益认识鼓励个人及时寻求治疗。媒体影响和名人代言使脱发讨论正常化,推动了产品使用的增加。社交媒体营销的扩展和美学健康趋势显著增加了对头发恢复解决方案的需求。这种转变在寻求可见且非侵入性治疗的年轻专业人士中尤为强烈。

关键趋势与机会

个性化疗法的需求增长

个性化医学在脱发症市场中呈现出重大机遇。先进的基因和分子诊断帮助医生设计定制的治疗方案以获得更好的效果。基于人工智能的患者档案分析使药物和设备的精确定位成为可能。这种方法减少了副作用,提高了满意度,并增强了长期依从性。这一趋势促使制药公司和诊所扩大以个性化头发恢复计划为重点的产品供应。

例如,Alys Pharmaceuticals 正在推进 ALY-101,这是一种皮内注射的 JAK1 siRNA-脂质偶联物,正在进行针对斑秃的 2a 期试验,标志着皮肤病学中遗传医学计划的首次临床研究,旨在解决自身免疫性脱发的根本原因。

家庭护理治疗解决方案的扩展

消费者对便捷的家庭治疗的偏好正在迅速扩大。便携式激光设备、局部泡沫和无需处方的产品因其经济性和隐私性而越来越受欢迎。电子商务和数字健康平台的兴起使得获取此类解决方案更加容易。监测进展的智能连接设备也越来越受欢迎。这种向自我管理护理的转变为制造商提供了引入创新、用户友好且效果显著的产品的机会。

例如,Cutera 的 AviClear 痤疮设备获得了 FDA 批准,作为一种无需处方的激光治疗,可以减少痤疮和未来爆发的严重程度且无需疼痛缓解。

关键挑战

先进疗法的高成本

高昂的治疗费用仍然是广泛市场采用的主要障碍。先进疗法如 PRP、干细胞程序和生物制剂需要昂贵的设备和专业技术。在大多数国家,这些程序缺乏保险报销,使许多患者无法负担。经济负担阻碍了长期依从性,并限制了新兴经济体的渗透。通过技术效率和更广泛的覆盖来降低成本对于未来增长至关重要。

长期治疗效果有限

维持头发再生仍然具有挑战性,因为许多疗法显示出不一致的长期效果。患者通常在停止治疗后复发,降低了对现有解决方案的信心。由自身免疫和遗传因素驱动的脱发症的不可预测性使临床管理复杂化。对疾病机制的有限理解限制了突破性创新。需要持续研究根本原因和多模式疗法以提高可靠性和患者保留率。

区域分析

北美

北美在脱发市场中以2024年38%的市场份额领先,得益于高疾病认知度、先进的医疗基础设施和广泛的皮肤病治疗途径。该地区受益于FDA批准药物的强劲采用、创新设备以及生物技术疗法的早期整合。消费者在美容治疗上的支出增加以及主要制药公司的强大存在进一步推动了增长。由于强大的研发资金支持、支持性的报销框架以及对非侵入性和家庭使用治疗解决方案的需求增加,美国在区域销售中占据主导地位。

欧洲

欧洲在2024年拥有27%的市场份额,得益于强大的医疗系统和对临床皮肤病学的日益重视。由于处方药和再生疗法的可及性扩大,英国、德国、法国和意大利的脱发治疗需求正在上升。美容和微创手术的日益普及也促进了增长。欧洲制药商正在大力投资于干细胞和肽基解决方案。老龄化人口的增加和对医疗美容的社会接受度进一步推动了区域市场前景。

亚太地区

亚太地区在2024年占据22%的市场份额,成为增长最快的区域板块。可支配收入的增加、医疗旅游的扩展以及对毛发修复治疗的认知提升,推动了市场的强劲表现。中国、日本、韩国和印度等国家正在见证激光疗法、外用制剂和植发手术的日益采用。当地制造商正在以具有成本效益和草本为基础的解决方案进入市场。快速的城市化进程,加上与生活方式相关的脱发和政府对医疗现代化的关注,推动了区域需求。

拉丁美洲

拉丁美洲在2024年占据8%的市场份额,得益于对美容治疗的认知提升和医疗基础设施的改善。巴西和墨西哥是主要贡献者,因为对经济实惠的药品和临床毛发修复手术的需求不断增长。可支配收入的增加和对美容护理的社会接受度鼓励了专业和家庭解决方案的采用。皮肤科诊所的扩展和本地产品的可用性推动了市场的逐步扩展。全球品牌与区域分销商之间的战略合作正在增强新兴拉丁美洲经济体的可及性。

中东和非洲

中东和非洲地区在2024年代表5%的市场份额,稳步增长由改善的医疗标准和对美容增强的兴趣增加所推动。阿联酋和沙特阿拉伯等富裕的城市中心是先进治疗设备和临床服务的主要需求中心。由于气候条件和饮食因素导致的脱发病例增加正在推动认知倡议。私人医疗投资的扩展和跨国美容品牌的进入加强了产品的覆盖。然而,有限的可负担性和不均衡的专业护理可及性仍然是农村地区的主要挑战。

市场细分:

按疾病类型:

按治疗:

按终端用户:

按地区

竞争格局

脱发市场的竞争格局包括主要参与者,如AbbVie Inc.、Allergan、Lupin、Sanofi、Cipla Inc.、Bayer AG、Merck & Co. Inc.、Eli Lilly and Company、Mylan N.V.、GlaxoSmithKline、Abbott和F. Hoffmann-La Roche Ltd。这些公司专注于开发先进的疗法,包括JAK抑制剂、干细胞解决方案和生物制剂,旨在实现更高的治疗效果和更少的副作用。战略性并购和产品创新推动了市场竞争的激烈程度。公司在研究和临床试验上投入大量资金,以扩大其产品线并获得监管批准。许多参与者还利用数字健康平台和电子商务网络来增强患者覆盖面和改善治疗依从性。对成本效益、以患者为中心和非侵入性治疗方案的日益重视进一步塑造了竞争,将创新和可负担性定位为全球脱发市场的关键成功因素。

关键玩家分析

- 艾伯维公司

- 艾尔建

- 卢平

- 赛诺菲

- 西普拉公司

- 拜耳股份公司

- 默克公司

- 礼来公司

- 迈兰公司

- 葛兰素史克

- 雅培

- 霍夫曼-罗氏有限公司

最新发展

- 2025年7月,太阳制药工业公司在美国推出Leqselvi(deuruxolitinib),用于治疗严重斑秃的成人。

- 2025年10月,Pelage Pharmaceuticals获得1.2亿美元的B轮融资,以推进其针对雄激素性脱发的局部生发药物PP405。

- 2025年10月,Veradermics完成了超额认购的1.5亿美元C轮融资,以推进VDPHL01,这是一种潜在的首个非激素口服生发疗法,适用于男女。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告基于疾病类型、治疗、终端用户和地区提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了正在塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望

- 由于全球意识的提高和早期诊断,脱发市场将经历稳定增长。

- 专注于JAK抑制剂和干细胞疗法的制药创新将扩大治疗选择。

- 对个性化和基因疗法的需求将塑造未来的产品开发。

- 非侵入性和家用设备将成为许多消费者的首选解决方案。

- 数字健康平台将改善患者监测和皮肤科咨询的可及性。

- 制药公司与生物技术初创公司的合作将加速研发工作。

- 由于医疗投资的增加,新兴经济体将更快地采用这些技术。

- 关注性别中立的治疗选择将吸引更广泛的消费者群体。

- 公司将强调具有成本效益的配方,以提高发展中地区的可及性。

- 新生物制剂和创新疗法的监管批准将增强市场信心。