市场概况

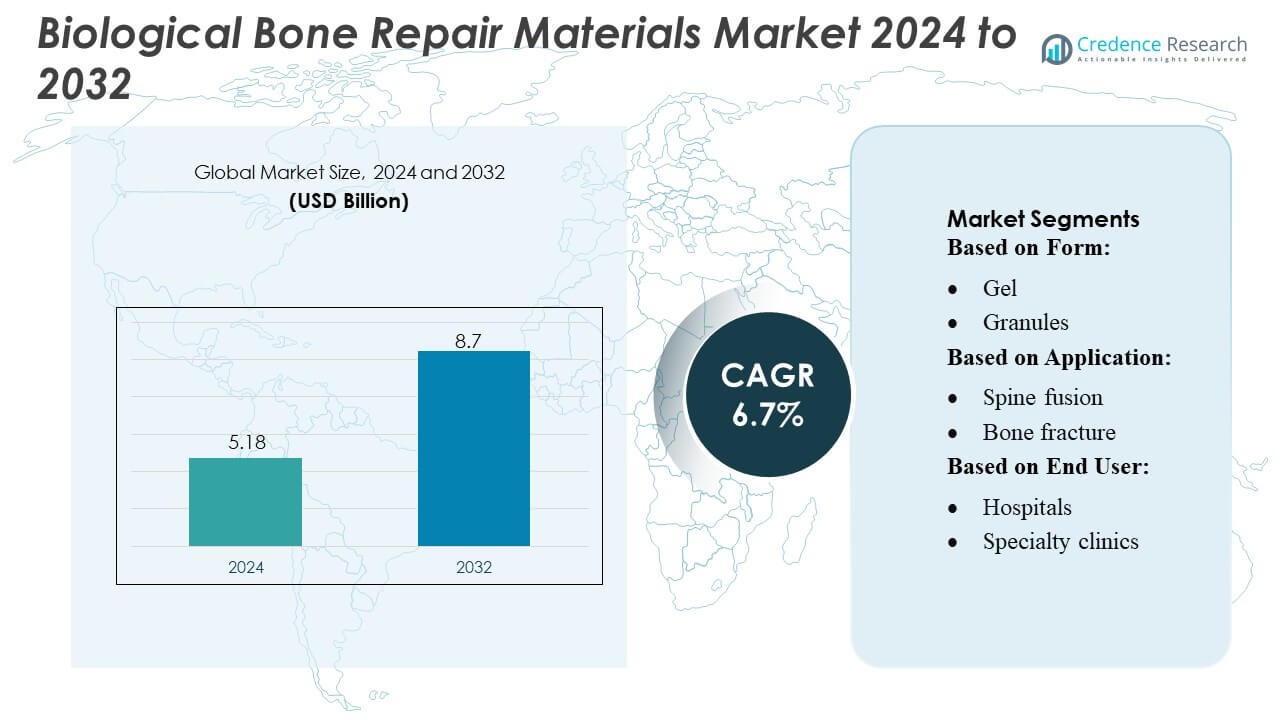

生物骨修复材料市场规模在2024年估值为51.8亿美元,预计到2032年将达到87亿美元,预测期内的复合年增长率为6.7%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年生物骨修复材料市场规模 |

51.8亿美元 |

| 生物骨修复材料市场,复合年增长率 |

6.7% |

| 2032年生物骨修复材料市场规模 |

87亿美元 |

生物骨修复材料市场由顶级企业的强力参与推动,包括Invibo Ltd.、Zimmer Biomet、AdvanSource、Matexcel、Globus Medical、Evonik Industries AG、Exactech Inc.、Stryker Corp、DSM Biomedical和Depuy Synthes Inc.,每家公司都在生物制品、合成移植物和再生技术方面取得了进展。这些公司通过扩大产品组合、生成临床证据和战略合作来竞争,从而增强了在骨科和创伤领域的采用。北美以约36-38%的份额引领全球市场,这得益于先进的医疗基础设施、高骨科手术量和新一代生物修复材料的强力渗透。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 生物骨修复材料市场在2024年估值为51.8亿美元,预计到2032年将达到87亿美元,预测期内的复合年增长率为6.7%。

- 对先进生物制品的需求增加、骨科手术增多以及注射和膏状移植物的强力采用推动了市场在创伤、脊柱融合和关节重建手术中的扩展。

- 对合成和生物活性替代品的偏好增加,以及再生支架和微创治疗技术的进步,塑造了新兴市场趋势。

- 激烈的竞争持续存在,领先公司通过扩大产品组合、形成合作关系和加强临床验证来竞争,而成本限制和发展中地区有限的报销则是主要制约因素。

- 北美以36-38%的份额领先,其次是欧洲约28-30%,亚太地区为24-26%,而由于高手术量和生物增强修复材料的使用增加,脊柱融合领域在应用中占据主导地位。

市场细分分析:

按形式

凝胶以估计的32-34%份额主导生物骨修复材料市场,这得益于其优良的可塑性、快速的细胞粘附性以及适用于微创骨科和牙科手术。其易于应用和强大的再生效能支持其在骨折护理和脊柱干预中的广泛临床使用。由于其高骨传导性和在创伤和重建手术中的长期接受度,颗粒紧随其后。随着对复杂缺陷精确输送需求的增加,膏状/注射形式继续获得吸引力,而腻子和其他形式则服务于需要定制粘度和结构支持的特殊案例。

- 例如,基于Bioactive glass S53P4等配方的生物活性玻璃颗粒已被证明可以抑制多达50种临床相关细菌菌株的生长,同时促进骨刺激和骨结合——这解释了为什么颗粒形式仍然是骨缺损填充和重建使用的可靠选择。

按应用

骨折修复仍然是主要的应用领域,占据35-38%的份额,这得益于全球创伤病例、运动损伤和与年龄相关的脆性骨折的增加。由于生物材料能够加速愈合并减少修复手术的发生率,外科医生在这一领域更倾向于使用生物材料。脊柱融合是另一个快速扩展的领域,受到退行性脊柱疾病增加和生物活性移植替代品更广泛应用的推动。关节重建和牙科/颅颌面手术领域受益于手术量的增加、改进的生物材料整合,以及在选择性和重建性手术中对天然骨再生的偏好增加。

- 例如,Zimmer Biomet的genex®骨移植替代品——在全球范围内分发——通过一个封闭混合系统提供,据报道其准备速度比传统的开放混合方法快两倍,并且在混合后仅15分钟即可钻孔;这种速度和便利性帮助外科医生在骨折修复环境中迅速应对。

按终端用户

医院在终端用户领域占据主导地位,份额为40-42%,这得益于高患者流量、先进的手术基础设施以及对需要生物修复材料的复杂骨科、创伤和脊柱手术的更大访问能力。它们整合成像、诊断和多学科团队的能力加强了在重大手术中的应用。随着门诊骨科和牙科重建手术的增加,专科诊所的需求正在增长。随着对使用注射和凝胶基生物材料进行微创、同日手术的偏好增加,门诊手术中心稳步扩展,而其他终端用户通过新兴的现场骨科和颌面服务做出贡献。

关键增长驱动因素

1. 全球骨科损伤和退行性疾病负担增加

骨折、创伤病例、骨质疏松症和与年龄相关的退行性骨病的发病率增加显著推动了对生物骨修复材料的需求。随着全球老年人口的增加,对先进骨再生解决方案的需求在创伤、脊柱和关节重建手术中不断增加。外科医生越来越倾向于使用能够缩短愈合时间和减少修复率的生物活性替代品。骨科干预措施的激增,加上新兴经济体对先进护理的增强访问,使生物移植物和生物材料成为现代肌肉骨骼治疗路径中的重要组成部分。

- 例如,AdvanSource 全球每年估计有 220 万例骨移植手术,这凸显了对骨修复材料的全球需求规模。

2. 再生医学和组织工程的进步

生物活性材料、基于干细胞的构建体和生长因子增强移植物的快速改进,通过提高融合成功率、骨整合和恢复效果来加强市场采用。制造商大量投资于下一代仿生支架,这些支架能够复制天然骨骼行为,提供优于合成替代品的愈合性能。这些进步支持复杂的重建手术,并帮助临床医生更有效地管理大骨缺损。随着验证再生方法的临床证据的增加,医疗服务提供者越来越多地将生物富集的移植物替代品整合到标准的骨科、牙科和脊柱融合协议中。

- 例如,Matexcel 的天然聚合物水凝胶平台支持基于胶原蛋白、明胶、透明质酸、海藻酸盐或壳聚糖等材料的支架的创建——允许灵活调整支架的机械刚度,从软组织类似值( 30 kPa),从而能够设计跨越广泛生物力学范围的水凝胶。

3. 向微创和门诊骨科手术的转变

市场受益于全球向微创手术的转变,这些手术需要可注射、可塑和快速凝固的生物骨修复材料。医院和门诊手术中心偏爱这些形式,因为它们减少了手术时间,降低了并发症,并支持更快的患者恢复。门诊骨科和牙科重建手术的日益采用增加了对易于使用的生物材料的需求,这些材料与小切口技术兼容。这一趋势受到技术创新的支持,这些创新增强了处理性能,促进了目标再生,并扩大了生物替代品在日间手术环境中的使用。

关键趋势与机遇

1. 3D打印和定制骨移植解决方案的日益整合

3D打印能够实现与解剖缺陷高度匹配的患者特定移植物设计,为个性化骨再生创造了强大的机会。制造商越来越多地探索支持血管化和细胞增殖的生物可吸收和混合支架,提高创伤、CMF和骨科重建的长期效果。随着监管途径的日益明确和增材制造技术的成熟,定制的生物移植物预计将成为核心产品,特别是在标准移植物形状不足的复杂病例中。

- 例如,Evonik 最近与 BellaSeno 合作商业化 3D 打印的、完全可吸收的骨再生支架——使用 Evonik 的 RESOMER® 聚合物制造——量身定制以适应患者特定的骨缺陷。

2. 在大规模手术中越来越多地使用同种异体移植物和异种移植物

骨库的扩展、改进的灭菌技术和增强的生物材料加工技术增强了对同种异体移植物和异种移植物的信心。它们的可用性、成本效益和一致性能创造了机会,特别是在面临自体移植供应有限的市场中。对脊柱融合、髋关节修复和牙科重建手术的需求增加,在这些手术中,生物活性、即用型材料减少了手术负担。供体衍生生物材料的可扩展性使其在发达和新兴医疗系统中成为战略增长领域。

- 例如,Globus Medical 的 3D 打印钛椎间体系统——HEDRON IA——被用于微创前路腰椎椎间融合术(ALIF),这是首个商业化的集成锚定技术的 3D 打印 ALIF 间隔器。

3. 生物修复材料在牙科和颅颌面应用中的扩展

种植牙、正畸矫正和颅颌面重建的快速增长为生物骨修复材料提供了强劲的机会。由于其优越的骨传导性和易于塑形,外科医生更倾向于使用生物活性替代品进行牙槽保存、上颌窦提升和下颌缺损重建。随着亚洲和拉丁美洲手术量的增加以及美容牙科需求的上升,加速了采用。小缺损移植物和专业牙科生物材料的持续开发加强了在这一高潜力领域的市场渗透。

主要挑战

1. 高成本和有限的报销覆盖

生物骨修复材料通常比合成移植物成本更高,使其在对成本敏感的市场和资金不足的医疗系统中不太容易获得。报销政策在各国之间仍不一致,特别是对于结合生长因子或干细胞技术的先进再生解决方案。医院和诊所面临采用高端产品的财务压力,减缓了更广泛的渗透。这一经济障碍尤其影响到门诊和牙科环境,在这些地方自费支出较高,尽管临床效果显著,但仍限制了采用。

2. 生物材料的监管复杂性和质量差异

生物产品、供体来源材料和生长因子增强移植物的严格监管要求导致审批时间长,开发成本增加。异体移植物、异种移植物和生物工程替代品的质量和性能差异可能影响外科医生的信心,特别是在认证框架不够健全的市场。确保无菌、生物相容性和长期安全性为制造商增加了运营挑战。这些复杂性减缓了产品创新周期,限制了新一代再生材料的快速商业化。

区域分析

北美

北美占据约36–38%的最大份额,得益于先进的骨科护理基础设施、强大的报销框架以及生物制剂在脊柱融合、创伤修复和关节重建手术中的高采用率。该地区受益于骨质疏松症和运动相关骨折的高发病率,以及异体移植物、去矿化骨基质和细胞骨基质的强劲渗透。国内制造商的持续产品创新和对下一代再生材料的投资增加支持了持续需求。医院和专业骨科中心推动了大部分消费,得益于早期的监管批准和生物增强骨修复解决方案的强大临床证据。

欧洲

欧洲约占市场的28-30%,其推动因素包括已建立的生物制剂临床方案、不断扩大的老年人口以及德国、英国、法国和意大利的强大骨科手术量。随着公共卫生系统日益整合生物活性移植物和合成骨替代品以减少翻修手术并加速恢复效果,采用率提高。欧盟资助的再生医学项目支持的生物材料高研究活动加强了该地区的生态系统。医院仍然是主要终端用户,对先进颗粒、膏状物和可注射配方的需求不断增长,以符合骨折修复和肌肉骨骼重建的微创手术方法。

亚太地区

亚太地区占全球市场的约24-26%,是增长最快的地区,原因是创伤发生率上升、医疗基础设施扩展以及中国、印度、日本和韩国专业骨科护理的可及性增加。随着老龄化人口和积极生活方式导致的伤害推动需要生物移植物和替代品的手术干预,该地区的需求增强。国际制造商通过合作伙伴关系和本地化生产扩大其存在,使经济高效的再生材料更易获得。脊柱手术量的进步、医疗旅游的兴起以及临床医生对生物增强修复技术的认识提高,加速了医院和专科诊所对颗粒、膏状物和可注射格式的采用。

拉丁美洲

拉丁美洲占据近6-7%的份额,得益于创伤护理的稳步改善、私人医院投资的增加以及巴西、墨西哥和阿根廷手术量的上升。尽管预算限制限制了对高端生物制剂的广泛获取,但通过成本优化的同种异体移植物和合成骨替代品减少对自体移植物的依赖,市场逐渐扩大。增加的骨科培训项目和与全球供应商的合作改善了先进可注射和膏状骨修复材料的采用。随着医疗现代化的加速,该地区对缩短恢复时间的再生疗法表现出越来越大的兴趣,特别是在私人骨科和运动医学设施中。

中东和非洲

中东和非洲地区约占市场的4-5%,其推动因素包括扩大的专业骨科中心、对创伤护理的更高投资以及海湾国家日益增长的医疗旅游。随着医院升级复杂骨折修复和脊柱手术的能力,生物移植物和替代品的采用增加。然而,有限的报销覆盖和成本敏感性限制了先进细胞骨基质的快速渗透。增长在阿联酋、沙特阿拉伯和南非最为强劲,私人医疗服务提供商优先考虑现代生物材料,以提供更快的愈合效果并支持微创手术工作流程。

市场细分:

按形式:

按应用:

按终端用户:

按地理位置

竞争格局

生物骨修复材料市场仍然中度集中,主要公司包括Invibo Ltd.、Zimmer Biomet、AdvanSource、Matexcel、Globus Medical、Evonik Industries AG、Exactech Inc.、Stryker Corp、DSM Biomedical和Depuy Synthes Inc.。生物骨修复材料市场的特点是生物材料的持续创新、强大的临床研究活动和不断扩展的产品组合,专注于更快的愈合效果和减少并发症。公司越来越多地投资于先进的再生技术,如生物活性陶瓷、去矿化骨基质和高度工程化的可注射移植物,以满足骨科创伤、脊柱融合和关节重建领域日益增长的需求。随着制造商提高制造能力、在多个地区寻求监管批准并加强外科医生培训计划以支持采用,竞争加剧。战略合作、并购和有针对性的研发管道仍然是提高产品差异化、临床疗效和全球市场覆盖的核心。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Invibo Ltd.

- Zimmer Biomet

- AdvanSource

- Matexcel

- Globus Medical

- Evonik Industries AG

- Exactech, Inc.

- Stryker Corp

- DSM Biomedical

- Depuy Synthes Inc.

最新动态

- 2025年1月,UPL公司宣布美国环保署注册了ATROFORCE™生物杀线虫剂,这是一种用于棉花的新型种子处理方法。该处理方法使用了一种专利的Trichoderma atroviride菌株,以保护植物根部免受线虫的侵害,线虫会损害植物根部,导致产量损失,并使作物更易受到其他压力的影响。

- 2024年9月,Indigo Ag推出了CLIPS™设备,这是一种自动、免提系统,可将干粉生物制剂直接应用于种子箱中,简化了种子处理过程,提高了效率。

- 2024年2月,TETROUS, INC.,一家再生医学公司,将EnFix TAC加入其EnFix脱矿骨同种异体植入物产品组合中,该产品专为肩袖修复手术设计。

报告覆盖范围

研究报告提供了基于形式、应用、终端用户和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望

- 随着老龄化和活跃人口中骨科手术的增加,对生物先进移植物的需求将上升。

- 微创手术的采用将加速可注射和可塑骨修复配方的使用。

- 随着医疗系统减少对自体移植和同种异体移植的依赖,合成和生物活性替代品将获得更强的渗透力。

- 使用生长因子和干细胞支架的再生技术将扩大临床应用。

- 医院和专业骨科中心将继续推动下一代骨修复材料的采购。

- 外科医生将越来越倾向于选择提供更快骨整合和缩短恢复时间的材料。

- 技术进步将增强复杂缺陷骨移植替代品的定制化。

- 新兴市场将因医疗基础设施的改善和创伤病例的增加而显示出快速采用。

- 生物材料开发商与骨科设备公司之间的战略合作将加剧。

- 监管批准和支持的临床证据将加强全球市场扩张。