乳房植入市场概述:

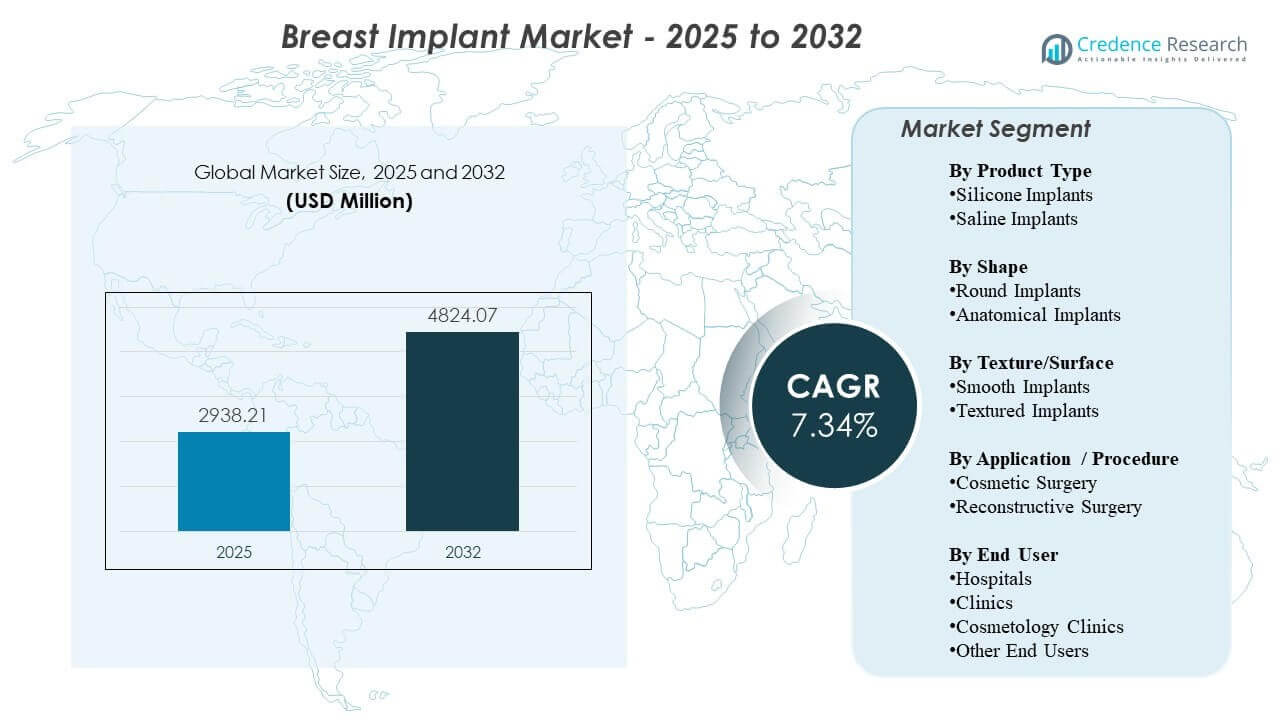

全球乳房植入市场规模在2025年估计为29.3821亿美元,预计到2032年将达到48.2407亿美元,2025年至2032年的复合年增长率为7.34%。需求主要由选择性隆胸和乳房切除术后重建的持续手术量支持,同时美容干预的广泛接受和专业外科护理的改善也促进了市场增长。凝胶性能、植入物设计和手术技术改进的持续产品创新继续增强患者和外科医生的信心,北美和欧洲由于成熟的供应商生态系统和既定的护理路径,仍然是重要的收入中心。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2024 |

| 基准年 |

2025 |

| 预测期 |

2026-2032 |

| 2025年乳房植入市场规模 |

29.3821亿美元 |

| 乳房植入市场,复合年增长率 |

7.34% |

| 2032年乳房植入市场规模 |

48.2407亿美元 |

主要市场趋势与见解

- 2025年北美市场占35.9%的份额,得益于较高的手术量和成熟的专业基础设施。

- 硅胶植入物在2025年占约86.2%的份额,反映出对自然外观和触感的强烈偏好以及外科医生的广泛熟悉度。

- 圆形植入物在2025年占约83.3%的份额,因其可预测的美学效果和广泛适用于不同患者群体。

- 美容手术在2025年占约76.6%的份额,受到选择性需求和隆胸定制化期望增长的支持。

- 医院在2025年占约48.1%的份额,反映出重建病例的集中和围手术期能力。

细分分析

市场细分显示出对既定植入配置和高量选择性手术的结构性强烈倾向。硅胶仍然是主导产品类别,因为它与患者对外观和触感结果的期望高度一致,而圆形形状由于可预测的结果和广泛的尺寸和轮廓范围的可用性继续领先。这些动态受到外科医生对标准协议的舒适度以及支持可重复结果的品牌和产品系列的广泛安装基础的强化。

在各种护理环境中,医院系统由于其在复杂重建路径、多学科护理和术后监测能力中的作用,仍然是需求的核心。同时,在选择性手术日益普及、日程安排便利性提高以及品牌引导渠道支持患者获取的市场中,手术向诊所和美容导向提供者的迁移仍在继续。总体而言,竞争差异化越来越多地由产品组合深度、安全定位、外科教育和证据生成所塑造。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

按产品类型洞察

硅胶植入物在2025年占据了约86.2%的最大份额。这种领导地位得益于患者对更自然美学效果的偏好,以及相对于盐水选项在许多解剖结构中减少的可见波纹。外科医生的熟悉度和标准化的植入协议也使硅胶成为高容量增大实践中的默认选择。凝胶配方和外壳设计的持续创新通过改善形状保持和感知耐用性来加强采用。

按形状洞察

圆形植入物在2025年占据了约83.3%的最大份额。由于上极丰满度的可预测性和在不同患者目标中一致的美学效果,圆形轮廓被广泛选择。制造商的更广泛供应以及尺寸和轮廓的深度范围支持了提供者更简单的术前规划和库存获取。此外,与解剖选项相比,使用的简便性和对旋转的敏感性降低在常规增大工作流程中保持了强劲的使用率。

按纹理/表面洞察

表面偏好越来越受到安全感知、临床指南和特定国家监管考虑的影响。提供者通常优先选择符合机构协议和患者咨询要求的植入物选择,这可能会在每个市场中形成对常用表面选项的需求。选择也依然取决于手术和解剖,特别是在外科医生根据个人风险概况优化定位和囊行为的情况下。因此,表面组合可能因地理和实践类型而显著变化。

按应用/手术洞察

美容手术在2025年占据了约76.6%的最大份额。由于更广泛的可寻址需求和专业实践中更高的选择性手术吞吐量,美容增大量通常超过重建量。患者决策越来越多地受到美学定制、外科医生建议和改善的咨询路径访问的影响。技术改进和更广泛的植入物组合通过实现与身体比例和生活方式期望相符的更量身定制的结果,进一步支持美容需求。

按终端用户洞察

医院在2025年占据了约48.1%的最大份额。 医院在重建手术的集中、手术室容量的获取以及管理需要协调围手术期护理的复杂病例方面处于领先地位。它们还支持用于感染预防、不良事件管理和随访的标准化协议,这对高危患者尤为重要。同时,诊所和美容诊所继续扩大择期手术量,通过精简的日程安排、专注的服务线和患者获取能力提高处理量。

乳房植入市场驱动因素

择期美容手术量的扩大和美容干预的正常化

随着美容手术在许多市场上变得更加被社会接受,并得到更强大的提供者营销和咨询路径的支持,美容手术的需求持续上升。更多专业诊所的可用性和改进的日程安排访问有助于将兴趣转化为手术。融资选项和捆绑服务提供也可以降低择期患者的障碍。这支持了对增大手术和重复更换周期的持续基础需求。

- 例如,Natrelle INSPIRA被描述为唯一具有3种凝胶水平和5种投影选项的光滑植入物系列,该品牌表示每个植入物都经过12天的生产过程和多次质量检查,支持为择期患者提供更定制的增大计划。

乳腺切除术后重建路径和多学科癌症护理整合

在乳腺癌发病率和治疗量高的地方,重建手术仍然是一个重要的需求支柱,并且重建被整合到临床路径中。医院和专业中心通常通过协调的手术计划和结构化的随访来推动这一部分。改进的手术技术和更广泛的植入物选择支持更好的结果一致性和患者满意度。这些因素共同支持超出纯择期环境的稳定利用。

凝胶性能和植入物设计的产品创新和产品组合扩展

在凝胶行为、外壳结构和尺寸/轮廓宽度方面的进步使得更符合患者解剖和美学目标的结果成为可能。制造商还通过教育计划、手术技术指导和市场后证据建设进行差异化。增强的设计选择支持外科医生的信心并扩大候选者的适用性。创新还支持在患者支付意愿较高的细分市场中的高端定位。

- 例如,Establishment Labs表示,自2010年以来,Motiva已在85多个国家交付了近400万个设备,其产品组合由20个专利家族中的200多项专利申请和100多项临床和科学研究支持,突显了其创新平台的规模和记录深度。

专业诊所的增长和效率驱动的交付模式

在诊所和美容导向环境中的提供者扩展改善了选择性患者的可及性并缩短了手术等待时间。运营效率、标准化工作流程和专注的服务线可以提高吞吐量并改善患者体验。该模型还支持当地市场渗透,医院优先考虑高难度手术。因此,渠道组合可以多样化,同时整体手术量增加。

乳房植入市场挑战

监管审查和持续的安全考量为制造商和提供者带来了运营和声誉上的复杂性。指导方针的变化、标签期望和患者咨询要求可能会影响产品选择,并减缓某些植入物特征的采用。提供者可能会通过加强协议遵守和强调知情同意来应对,这可能会延长决策周期并影响转化率。这些因素还可能增加维持证据生成和合规所需的成本和努力。

- 例如,在提交给FDA的3年数据中,Establishment Labs的Motiva SmoothSilk植入物在451名主要增大患者群体中显示出0.5%的Baker III/IV级囊挛缩Kaplan-Meier风险,0.6%的疑似或确诊破裂风险,以及6.1%的再手术率。

诉讼风险、设备感知风险和术后结果的可变性可能会影响需求和购买决策。提供者必须在患者期望与明确的风险沟通和后续计划之间取得平衡,特别是在选择性环境中。当制造商进行商业过渡或重点变化时,供应连续性和产品组合可用性也会影响市场动态。此外,一些地区的成本敏感性可能限制高端产品的渗透并影响平均销售价格增长。

乳房植入市场趋势和机遇

个性化和结果导向的规划变得越来越重要,患者越来越期望植入物选择与解剖结构、生活方式和长期美学目标相一致。这支持对更广泛产品组合和更结构化咨询工作流程的需求。专业培训和技术改进的增长也提高了结果的一致性,这可以支持更高的患者信心和持续的手术意图。随着时间的推移,标准化患者教育和后续的实践可能会改善转化和保留。

- 例如,Mentor表示,其MemoryShape乳房植入物可以通过基于咨询的尺寸工具选择,如BodyLogic系统和MENTOR体积尺寸系统,而其多中心核心研究招募了955名患者进行10年的随访,发现97%的患者在六年后表示他们会重复该手术。

在患者重视感知质量、品牌信任和有证据支持的性能的情况下,高端化机会持续存在。投资于外科医生教育、现实世界结果和服务支持的制造商可以加强定位并在高价值细分市场中扩大份额。通过分销网络和本地化培训扩展到渗透不足的地区也可以释放增量量。此外,重建访问和路径集成的演变可以提高医院主导渠道的利用率。

区域见解

北美(2025年占比36.4%)

由于高手术量、强大的外科医生密度以及成熟的医院和专业诊所生态系统,北美仍然是最大的收入区域。需求受到成熟的选择性增大路径和主要卫生系统中结构化重建协议的支持。提供者对广泛的植入物产品组合的熟悉支持了在患者群体中的稳定使用。竞争强度高,差异化由产品组合深度、临床教育和品牌信任驱动。

欧洲(2025年占比22.3%)

欧洲受异质的国家级动态影响,这些动态影响手术量、护理环境和产品组合。专业网络和重建路径支持稳定的基础需求,而选择性采用因可负担性和当地实践模式而异。提供者通常强调协议遵循和患者咨询,塑造植入物选择和随访标准。市场表现受到稳定的临床能力和对可预测结果的持续偏好的支持。

亚太地区(2025年占比15.6%)

随着主要城市中心选择性手术能力的增加和专业诊所网络的扩展,亚太地区的需求正在扩大。可支配收入的增加和对美学结果的更高消费意愿支持多个国家的增大手术量。提供者的扩展和培训提高了顶级城市以外的手术可用性,支持更广泛的采用。产品选择受品牌定位、提供者信心和患者对定制结果的偏好影响。

拉丁美洲(2025年占比14.2%)

拉丁美洲受益于强大的美学手术文化和支持高选择性手术强度的成熟需求中心。私人诊所发挥着重要作用,患者获取由声誉、推荐和服务便利性支持。医疗旅游在某些市场中有所贡献,这些市场中,专业技能和有竞争力的价格吸引跨境需求。经济波动可能导致选择性支出波动,影响手术时间和产品等级选择。

中东和非洲(2025年占比11.5%)

中东和非洲的需求更多集中在私营医疗中心和高收入地区,这些地方的选择性手术基础设施发展良好。增长受到医疗旅游、私立医院容量扩张以及美容和重建护理专业化的支持。在非洲部分地区,可负担性和获取限制限制了渗透,并使需求偏向城市中心。供应商合作伙伴关系和本地化培训影响了专业能力仍在发展的地区的采用。

竞争格局

竞争由产品组合广度、外科医生教育、安全定位以及支持增大和重建中一致结果的能力塑造。领先公司通过差异化的植入物设计、长期证据构建以及增强外科医生信心和患者信任的服务模式进行竞争。渠道策略也很重要,公司优化了在医院、专业诊所和分销网络中的覆盖。品牌资产和临床支持基础设施在高价值市场中仍然是关键的差异化因素。

艾伯维公司 / 艾尔建美学强调通过广泛的外科医生参与和结构化的教育计划来支持以品牌为驱动的定位和产品组合规模。公司的方法通常集中在加强产品信任、促进标准化技术的采用,并通过强大的实践支持和面向患者的意识来维持需求。产品组合在尺寸和轮廓上的深度有助于满足不同患者的解剖结构和美学目标。这种定位支持在成熟市场中的竞争力,在这些市场中,提供者偏好和患者的持续需求可以显著影响市场份额。

行业研究和增长报告包括对市场竞争格局的详细分析以及关于主要公司的信息,包括:

对公司的定性和定量分析已进行,以帮助客户了解更广泛的商业环境以及主要行业参与者的优势和劣势。数据通过定性分析将公司分类为纯粹、类别专注、行业专注和多元化;通过定量分析将公司分类为主导、领先、强大、暂定和弱势。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最新动态

- 2025年10月,艾伯维公司旗下的Allergan Aesthetics宣布Natrelle获得了来自Vizient的供应商协议,将该乳房植入品牌与Vizient在美国的广泛医疗机构网络连接起来。

- 2025年3月,Establishment Labs S.A.宣布与梅根·特雷纳(Meghan Trainor)建立品牌合作关系,此前她进行了Motiva Implants手术,以支持其乳房美学平台的可见性。

- 2024年12月,强生医疗科技旗下的Mentor Worldwide LLC获得美国FDA批准,用于乳腺切除术后女性的MENTOR MemoryGel Enhance乳房植入物的初次和修复重建手术。

报告范围

| 报告属性 |

详细信息 |

| 2025年市场规模价值 |

2,938.21百万美元 |

| 2032年收入预测 |

4,824.07百万美元 |

| 增长率(CAGR) |

7.34%(2025–2032) |

| 基准年 |

2025 |

| 预测期 |

2026–2032 |

| 定量单位 |

百万美元 |

| 覆盖的细分市场 |

按产品类型展望:硅胶植入物,盐水植入物;

按形状展望:圆形植入物,解剖植入物;

按纹理/表面展望:光滑植入物,纹理植入物;

按应用/程序展望:美容手术,重建手术;

按终端用户展望:医院,诊所,美容诊所,其他终端用户 |

| 区域范围 |

北美,欧洲,亚太,拉丁美洲,中东和非洲 |

| 关键公司简介 |

艾伯维公司 / Allergan Aesthetics;Mentor Worldwide LLC / 强生服务公司;Sientra, Inc.;Establishment Labs S.A.;GC Aesthetics;HansBiomed Co., Ltd.;POLYTECH Health & Aesthetics GmbH;Sebbin;Silimed;Bimini Health Tech |

| 页数 |

335 |

细分

按产品类型

按形状

按纹理/表面

按应用/程序

按终端用户

按地区