市场概况:

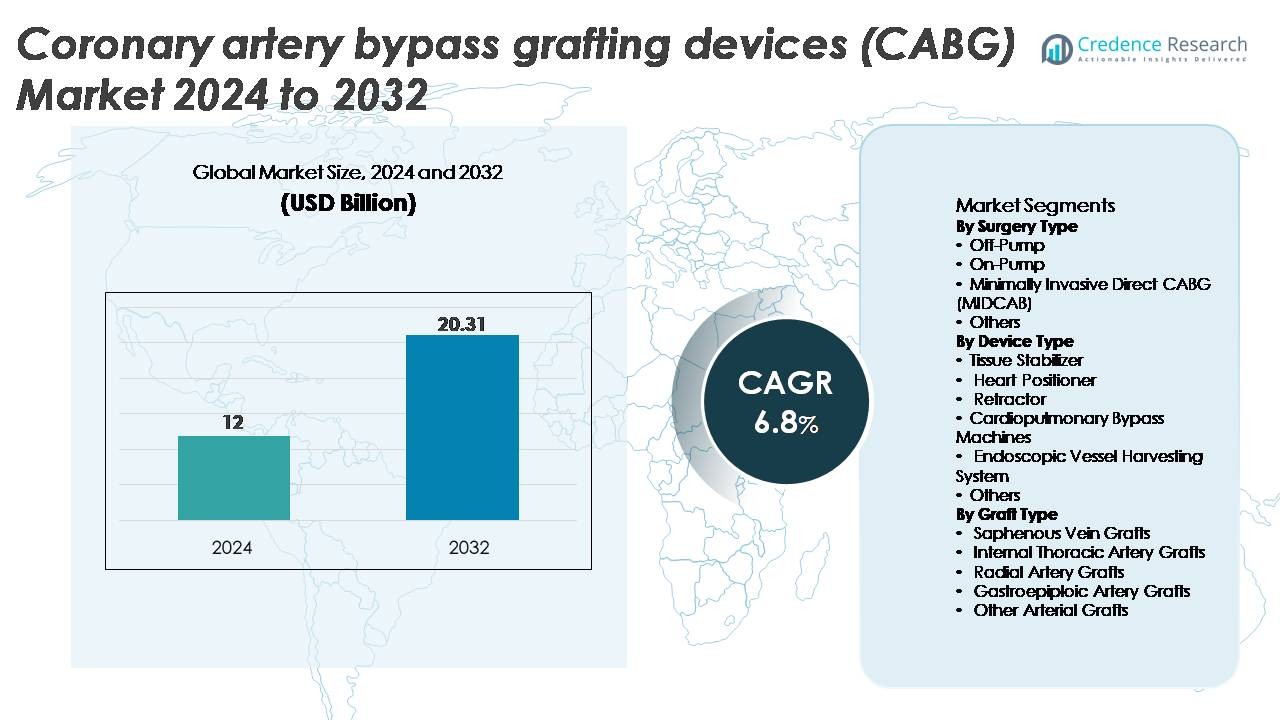

冠状动脉旁路移植(CABG)设备市场在2024年的估值为120亿美元,预计到2032年将达到203.1亿美元,在预测期内的复合年增长率为6.8%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年冠状动脉旁路移植设备市场规模 |

120亿美元 |

| 冠状动脉旁路移植设备市场,复合年增长率 |

6.8% |

| 2032年冠状动脉旁路移植设备市场规模 |

203.1亿美元 |

CABG设备市场由一群领先的企业主导,包括Genesee BioMedical、KARL STORZ、Transonic、AtriCure、Terumo Cardiovascular Systems、Teleflex、Medtronic、Boston Scientific、Cigna和Edwards Lifesciences。这些公司通过心肺旁路机、组织稳定器、心脏定位器和内窥镜血管采集系统的进步进行竞争。北美仍然是主导的区域市场,占全球市场份额的38%,得益于高手术量、先进的心脏外科基础设施以及微创和机器人辅助技术的快速采用。欧洲以27%紧随其后,受益于成熟的心脏中心和对多动脉移植实践的强大临床依从性。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察:

- CABG设备市场在2024年达到120亿美元,预计到2032年将达到203.1亿美元,预测期内的复合年增长率为6.8%。

- 市场增长由冠状动脉疾病患病率上升、无泵和微创CABG的采用增加以及稳定器、定位器、旁路系统和内窥镜采集技术的进步推动。

- 关键趋势包括混合血运重建的扩展、动脉移植的更大使用以及数字监测和机器人技术在手术工作流程中的整合。

- 随着主要参与者加强灌注安全、推出微创工具包并扩大培训合作,竞争活动加剧,而高昂的手术成本和在某些情况下对PCI的偏好限制了采用。

- 在区域方面,北美以38%领先,其次是欧洲的27%和亚太地区的24%,而在细分方面,无泵手术在手术类型中占据最大份额,隐静脉移植仍然是主要的移植类别。

市场细分分析:

按手术类型

无泵CABG在手术类型细分中占据最大份额,因其降低的并发症发生率、避免心肺旁路和更快的术后恢复而受到推动。由于较低的神经和炎症风险,外科医生越来越倾向于为高风险患者采用无泵技术。对于多血管疾病和复杂移植,使用心肺机的CABG仍然广泛应用,保持稳定的需求。随着混合血运重建和小切口方法的接受,微创直接CABG(MIDCAB)继续扩展。“其他”类别包括机器人辅助CABG,随着机器人平台的发展和临床熟练度的提高,逐渐增长。

- 例如,美敦力的Octopus® NUVO组织稳定器使用高达–400 mm Hg的吸力来有效固定在非体外循环移植期间的目标冠状动脉段。

按设备类型

体外循环机在设备类型中占据主导地位,这得益于其在体外循环冠状动脉旁路移植(CABG)手术中的重要作用,以及在灌注安全性、流量调节和集成监测方面的持续进步。组织稳定器和心脏定位器在非体外循环手术中显示出强劲的采用率,使得精确固定和减少术中运动成为可能。牵开器在所有手术方法中仍被广泛使用。内窥镜血管采集(EVH)系统需求增长,因为它们可以减少切口大小、术后疼痛和伤口并发症。“其他”部分包括支持手术效率和血管准备的辅助手术工具。

- 例如,泰尔茂的Capiox® FX25氧合器集成了一个2.5 m²的微孔中空纤维膜,使心脏搭桥期间的气体交换效率极高。

按移植物类型

由于易于获取、采集方便和适合多血管搭桥,大隐静脉移植物在移植物类型使用中占据最大份额。内部胸廓动脉移植物继续获得显著地位,因为它们在左前降支(LAD)动脉血运重建中表现出优越的长期通畅性。桡动脉移植物作为年轻患者的次要导管使用越来越多,这得益于改进的采集技术。胃网膜动脉移植物在特定解剖情况下显示出有限但专业的使用。其他动脉移植物的贡献较小,通常在主要导管不适用或不足时使用。

关键增长驱动因素:

冠状动脉疾病的日益普遍和手术量的扩大

全球冠状动脉疾病病例的增加继续推动对CABG设备的需求,这得益于人口老龄化、久坐不动的生活方式和增加心血管风险的代谢紊乱的上升。随着越来越多的患者出现多血管或复杂冠状动脉阻塞,CABG仍然是首选治疗方法,特别是在长期效果优于经皮介入治疗的情况下。高手术成功率和移植物的经验证的耐久性加强了临床医生对高风险群体采用CABG的偏好。医院正在扩大心血管手术能力,新兴市场正在见证改善的报销结构,使得搭桥手术的广泛可及性成为可能。这些因素共同加强了长期手术需求,确保了核心CABG设备如组织稳定器、心脏定位器、体外循环机和采集系统的持续采用。

- 例如,Transonic 的 TTFM 系统,如 AureFlo® 控制台,提供流量测量精度在 ±10% 以内,并使用范围从 1.5 mm 到 6 mm 的探头实时评估移植物通畅性,支持旁路手术中的术中质量保证。

外科技术和移植材料的进步

外科平台、移植设备和灌注系统的技术创新是推动冠状动脉旁路移植(CABG)设备市场增长的主要动力。现代体外循环机组现在提供卓越的血流动力学控制、紧凑的设计和集成的传感器,提高了灌注的准确性。内窥镜血管采集(EVH)系统继续发展,具有更小的切口、改进的可视化和自动化刀片机制,减少创伤和伤口并发症。增强的组织稳定器和心脏定位器在非体外循环手术中实现精确操作,支持更快的手术采用。同时,动脉移植物的创新,特别是改进了桡动脉和胸动脉导管的处理,提高了长期移植物通畅性。随着医院升级设备以满足安全和效率标准,设备制造商获得了推出下一代数字增强型 CABG 工具的机会。

- 例如,外科医生在内窥镜采集桡动脉或内乳动脉时,通常使用谐波刀(超声波仪器)或电灼术,以尽量减少热损伤、控制出血,并实现“无触碰”技术,以无创伤方式处理导管。

对微创和非体外循环手术的偏好日益增长

向低创伤心脏手术的转变显著增强了对优化微创和非体外循环技术的先进 CABG 设备的需求。非体外循环 CABG 消除了对体外循环的依赖,降低了神经系统并发症、炎症反应和延长住院时间的风险。外科医生越来越多地采用支持更小切口和精确移植物部署的稳定器、定位器和 EVH 系统。微创直接 CABG(MIDCAB)和混合血运重建方法进一步加速增长,因为患者和提供者优先考虑更快的恢复和减少术后发病率。采用机器人辅助和胸腔镜平台的医院也刺激了对兼容仪器的投资。随着支持非体外循环手术具有可比或更优结果的证据不断增加,对这一领域技术增强设备的需求持续上升。

关键趋势和机遇:

混合血运重建和机器人辅助 CABG 的扩展

混合血运重建结合了对关键病变的微创 CABG 和对剩余动脉的 PCI,正在成为心脏护理中的强大趋势。这种方法减少了手术创伤,缩短了恢复时间,并利用了两种模式的优势。机器人辅助 CABG 系统的日益采用也重塑了手术工作流程,使通过小切口进行精确移植成为可能,并具有增强的可视化和人体工程学控制。适用于机器人的稳定器、定位器和微型仪器创造了新的设备机会,特别是在高容量心脏中心。随着混合心脏手术室在三级医院成为标准,市场对兼容的旁路机器、EVH 系统和支持先进手术配置的专用牵开器的需求不断增加。

- 例如,由 Asensus Surgical 开发并最近被 KARL STORZ 收购的 Senhance® 外科手术系统支持超细 3 mm 机器人仪器,并为外科医生提供触觉反馈(触觉感知),使其能够在一系列普通、妇科、泌尿科和特定胸科手术中进行高度控制的操作。

日益重视动脉移植以实现长期效果

动脉移植的强劲临床转变为内胸动脉、桡动脉和其他动脉移植物设备的制造商提供了重大机遇。动脉导管相较于隐静脉移植物的优越长期通畅性日益得到认可,促使外科医生扩大多动脉移植策略。这一趋势有利于简化动脉采集、改善血管完整性并降低准备过程中的痉挛风险的创新。无创 EVH 仪器和增强成像模式的采用创造了有利的增长环境。随着临床试验继续验证与动脉移植相关的生存益处,预计对专业移植物设备和采集技术的需求将稳步增长。

- 例如,Terumo 的桡动脉插管套件(如 Glidesheath 或 Prelude 系列)采用超薄壁针,通常为 21 号(G)或 20G,旨在使用兼容的 018″(0.46 mm)或 0.025″(0.64 mm)导丝促进鞘管放置,从而实现精确的血管进入并在桡动脉导管准备过程中最大限度地减少创伤。

数字监测和 AI 在灌注管理中的整合

数字技术在心肺转流和术中监测系统中的整合代表着一个新兴的机会。AI 支持的灌注平台可以优化流量参数、跟踪患者特定的血流动力学反应,并自动调整氧合和温度控制。先进的传感器和连接性允许与手术团队和医院信息系统实时共享数据,提高手术安全性和术后效果。这一趋势与更广泛的医院数字化战略一致,并为制造商提供了通过智能功能来区分其设备的途径。随着心脏中心优先考虑精确度、自动化和数据透明度,数字增强的 CABG 设备迅速获得吸引力。

关键挑战:

高昂的手术成本和低资源环境中的有限可及性

CABG 手术的高昂成本,包括设备、手术室资源和术后护理,仍然是许多地区的主要障碍。先进的稳定器、灌注系统和 EVH 设备显著增加了手术费用,限制了它们在低收入和资金不足的医疗环境中的使用。报销差异进一步扩大了可及性差距,尤其是在心血管覆盖有限或分散的市场。较小的心脏中心难以证明在下一代系统上的资本投资合理性,从而减缓了采用速度。这些财务障碍限制了市场渗透,特别是在冠心病负担上升但基础设施和资金落后于临床需求的新兴经济体中。

微创PCI的竞争和治疗指南的演变

经皮冠状动脉介入治疗(PCI)的快速进步,包括药物洗脱支架和血管内成像技术,对冠状动脉旁路移植术(CABG)构成了竞争挑战。PCI因其在低风险或单支血管疾病中的广泛应用,减少了手术候选者的数量。随着临床指南的演变和介入心脏病学能力的扩展,CABG必须展示其在多血管和复杂病例中的长期优势,以维持其地位。患者对微创手术的偏好进一步将需求转向PCI。这种竞争环境要求CABG设备在技术上不断创新,以保持临床相关性并确保手术结果在不断发展的非手术替代方案中仍然具有优势。

区域分析:

北美

北美占据了CABG设备市场的最大份额,约为38%,这得益于高手术量、先进的心脏手术基础设施以及微创和非体外循环技术的强劲采用。由于混合手术室的广泛可用性、体外循环系统的广泛使用以及内窥镜血管采集技术的快速整合,美国在该地区处于领先地位。优惠的报销政策、领先设备制造商的强大存在以及完善的心血管项目进一步巩固了区域主导地位。在机器人辅助CABG和有证据支持的动脉移植实践方面的持续投资继续加强在顶级心脏中心的市场扩张。

欧洲

欧洲占CABG设备市场的约27%,受益于成熟的心血管护理生态系统以及德国、英国、法国和意大利对多动脉移植的强烈临床偏好。微创CABG技术的高采用率和结构化的临床指南促进了设备需求的稳定。区域对长期移植物通畅性的重视鼓励使用内胸动脉和桡动脉移植物,推动先进稳定器和内窥镜血管采集系统的采购。对心脏研究的投资增加、患有复杂冠状动脉疾病的老龄化人口以及三级心脏中心的扩展维持了该地区稳固的手术量和设备使用率。

亚太地区

亚太地区约占全球CABG设备市场的24%,是增长最快的区域市场。中国、印度和东南亚冠状动脉疾病发病率的上升加速了手术需求,得益于心脏专科医院的扩展和心血管诊断的改善。印度和日本对非体外循环CABG的采用增加推动了稳定器和心脏定位器的采购。医疗旅游的增长、设备制造经济的有利条件以及政府主导的心脏手术能力投资加强了区域增长。随着医疗保健的改善和动脉移植的接受度提高,亚太地区有望在全球设备消费中占据更大份额。

拉丁美洲

拉丁美洲占冠状动脉旁路移植(CABG)设备市场的约6%,这得益于巴西、墨西哥、阿根廷和智利心脏手术能力的逐步扩展。增长的驱动力是心血管疾病患病率上升、获得三级心脏中心的机会改善,以及微创技术的缓慢但稳步采用。公共医疗现代化和私营部门扩张支持心肺转流机和移植采集设备的使用增加。然而,预算限制和不平等的医疗保健获取限制了大规模技术升级。随着政府优先考虑心血管结果和本地培训项目的加强,该地区在先进CABG设备系统的采用方面显示出改善。

中东和非洲

中东和非洲地区约占CABG设备市场的5%,主要受中东快速发展的心脏护理基础设施推动。沙特阿拉伯、阿联酋和卡塔尔等国家在包括混合手术室和机器人辅助CABG系统在内的先进手术技术上投入大量资金。由于专业心脏中心有限和负担能力的限制,非洲的采用速度较慢。尽管如此,城市化的加速、私立医院的扩张以及海湾地区的医疗旅游中心支持对稳定器、转流机和动脉移植工具的需求增长。培训计划和国际临床合作进一步加强了该地区市场的渗透。

市场细分:

按手术类型

- 非体外循环

- 体外循环

- 微创直接冠状动脉旁路移植(MIDCAB)

- 其他

按设备类型

- 组织稳定器

- 心脏定位器

- 牵开器

- 心肺转流机

- 内窥镜血管采集系统

- 其他

按移植类型

- 隐静脉移植

- 内胸动脉移植

- 桡动脉移植

- 胃网膜动脉移植

- 其他动脉移植

按地理位置

竞争格局:

冠状动脉搭桥术(CABG)设备市场的竞争格局以全球知名心血管设备制造商为主,这些公司通过技术创新、产品组合深度和强大的临床合作伙伴关系进行竞争。领先公司专注于推进组织稳定器、心脏定位器、体外循环系统和内窥镜血管采集技术,以支持体外循环和非体外循环手术。战略重点包括改善设备的人体工学设计、提高灌注安全性,并将数字监控功能集成到搭桥设备中。市场参与者越来越多地投资于微创和机器人辅助的CABG产品线,以适应不断变化的手术偏好。与医院的合作、外科医生培训项目和临床试验支持仍然是保持竞争差异化的关键。此外,向亚太和中东高增长市场的地理扩张加强了市场定位,而产品升级、监管批准和产品组合多样化继续塑造主要CABG设备制造商之间的竞争。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

最新动态:

- 2024年8月22日,KARL STORZ公司完成了对Asensus Surgical的收购,标志着其在先进的微创/机器人辅助手术和可视化技术领域的战略扩展,这可能支持与CABG相关的程序。

- 2024年8月,Transonic宣布ADInstruments成为其全球独家经销商(不包括日本和韩国),负责其流量时间流量测量(TTFM)研究控制台,强调了对冠状动脉旁路移植适用的流量测量解决方案的持续支持。

- 2024年7月23日,AtriCure, Inc.公司获得了在中国销售其AtriClip®设备的监管批准,扩大了其国际心脏手术市场的准入。

报告覆盖范围:

研究报告提供了基于手术类型、设备类型、移植物类型和地理位置的深入分析。它详细介绍了主要市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了市场动态、监管情景和塑造行业的技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望:

- 随着多血管和复杂冠状动脉疾病病例在全球范围内持续增加,对CABG设备的需求将上升。

- 非体外循环和微创CABG将进一步普及,推动对先进稳定器和定位器的需求。

- 混合血运重建策略将扩展,支持CABG工具与导管技术的更大整合。

- 动脉移植将得到更广泛的应用,增加对精细动脉采集和准备系统的需求。

- 机器人辅助CABG将加速,刺激对兼容手术器械和可视化平台的投资。

- 心肺旁路机将整合更多数字监控、自动化和AI驱动的灌注管理。

- 医院将升级手术室为混合手术室配置,增加对先进CABG设备系统的采购。

- 随着心脏护理基础设施的改善和手术可及性的扩大,新兴市场将经历强劲增长。

- 制造商将扩大培训计划,以支持外科医生在微创和机器人CABG技术方面的熟练程度。

- 竞争差异化将越来越依赖于设备的人体工学、安全特性和临床结果证据。