市场概况

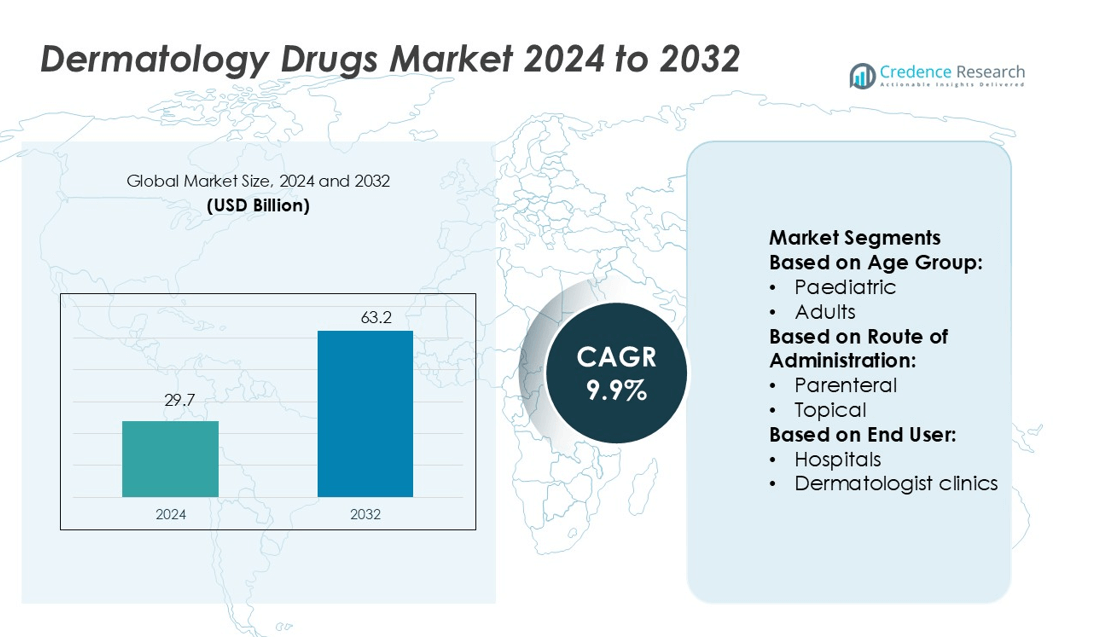

皮肤病药物市场规模在2024年估值为297亿美元,预计到2032年将达到632亿美元,预测期内的复合年增长率为9.9%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年皮肤病药物市场规模 |

297亿美元 |

| 皮肤病药物市场,复合年增长率 |

9.9% |

| 2032年皮肤病药物市场规模 |

632亿美元 |

皮肤病药物市场由阿斯利康、Dermavant Sciences、F. Hoffmann La Roche、艾伯维、Galderma、博视健康、礼来公司、安进、Almirall和葛兰素史克等主要参与者构成。这些公司专注于扩展生物制剂、靶向疗法和先进的外用解决方案,以应对慢性皮肤病。战略性研发投资、产品发布和合作伙伴关系增强了他们的竞争地位。北美以35.2%的份额引领全球市场,这得益于强大的医疗基础设施、高治疗采用率和持续的监管批准。这种领导地位进一步得到完善的分销网络和创新皮肤病药物快速采用的支持。

市场见解

- 皮肤病药物市场在2024年的估值为297亿美元,预计到2032年将达到632亿美元,复合年增长率为9.9%。

- 慢性皮肤病如银屑病和湿疹的患病率上升推动了对先进生物制剂和外用疗法的需求。

- 增加的研发投资、战略合作和新产品发布增强了全球领先公司的竞争力。

- 高昂的治疗成本和严格的监管要求限制了价格敏感地区的市场增长。

- 北美以35.2%的份额领先,其次是欧洲和亚太地区,而生物制剂领域在医院和诊所环境中强势采用,主导市场。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按年龄组

成年人在皮肤病药物市场中占据主导地位。成人群体中痤疮、银屑病、湿疹和皮肤癌的高发病率推动了这一细分市场。成年人通常寻求更快的缓解和长期治疗方案,支持对生物制剂和靶向疗法的强劲需求。意识的提高、频繁的皮肤科医生就诊和处方药的使用增加,增强了该群体的市场存在。制药公司专注于针对成年人的配方,具有更高的疗效和最小的副作用,进一步支持增长。

- 例如,阿斯利康完成了一项针对148名中度至重度特应性皮炎成人(年龄18-65岁)的MEDI3506(tozorakimab)第二阶段试验(FRONTIER-2;NCT04212169)。

按给药途径

局部给药在市场上占据最大份额。使用方便、直接作用于患处以及较少的全身性副作用使其成为首选。局部使用的乳膏、凝胶和软膏广泛用于治疗痤疮、皮炎和真菌感染等疾病。非处方药的可获得性提高了采用率,尤其是在早期或轻度病例中。药物递送系统的持续进步,包括纳米乳剂和透皮贴剂,进一步提高了治疗效果和患者依从性。

- 例如,Dermavant 的 VTAMA 1% 乳膏以 60 克的管装供应,每克含 10 毫克 tapinarof,其 ADORING-3 LTE 招募了 728 名患者,显示出清除后平均 80 天的无治疗间隔。

按终端用户分类

医院在皮肤科药物市场中按终端用户占据主导地位。医院处理需要高级治疗和专业护理的严重或慢性皮肤病。强大的临床基础设施、获得熟练皮肤科医生的机会以及生物制剂和免疫疗法的更好可用性支持了这一领导地位。医院还管理大量患者,并通过先进的诊断工具促进早期诊断。扩大医疗保健的可及性和皮肤病患病率的上升加强了基于医院的治疗需求,使这一领域成为关键的收入驱动因素。

关键增长驱动因素

皮肤病患病率上升

慢性皮肤病如痤疮、银屑病、湿疹和皮炎的发病率增加正在推动皮肤科药物的需求。城市化、污染和生活方式模式的变化正在恶化皮肤健康。对早期治疗的认识提高推动患者更频繁地寻求医疗护理。制药公司正在扩大产品组合,以先进疗法针对多种皮肤问题。新皮肤科药物的快速监管批准也支持市场增长。这些因素正在全球范围内稳步提高皮肤科药物的处方率和销售量。

- 例如,罗氏的 Erivedge(vismodegib)通过抑制 Hedgehog 通路来靶向基底细胞癌。在 96 名患者的临床试验中,观察到转移性病例的 30% 部分反应和局部晚期病例的 43% 反应。

药物配方和递送系统的进步

创新的药物配方和靶向递送系统正在提高治疗效果。具有改善皮肤渗透和减少副作用的局部配方正在强劲采用。生物制剂和小分子药物正在扩大对银屑病和特应性皮炎等严重疾病的治疗范围。纳米技术和透皮贴剂提供更好的吸收和控制的药物释放。这些发展改善了患者依从性和治疗结果。制药公司正在投资研发,以将更多个性化的皮肤科解决方案推向市场,推动整体行业增长。

- 例如,艾伯维的RINVOQ®(upadacitinib)于2022年获得美国FDA批准,用于治疗12岁及以上患者的中度至重度特应性皮炎。

扩展美容皮肤科和美容治疗

对护肤和美容程序的兴趣日益增长,正在推动皮肤科药物的需求。美容皮肤科专注于抗衰老、色素矫正和疤痕减少。微创手术的日益普及支持了外用和注射配方的使用。消费者越来越多地投资于预防性和维护性护肤,而不仅仅是治疗。诊所和医院正在采用将药物与程序结合的联合疗法,以获得更快的效果。这种向美容和预防护理的转变正在为药品制造商和服务提供商创造新的收入来源。

关键趋势与机遇

生物制剂和靶向疗法势头增强

生物制剂正在改变慢性皮肤病的治疗格局。这些药物针对特定的免疫通路,提供更高的疗效且全身副作用更少。它们在牛皮癣和湿疹治疗中的强劲采用正在塑造新的临床标准。制药公司正在通过单克隆抗体和免疫调节剂扩展产品线。这一趋势为公司开发满足未满足临床需求的利基产品创造了机会,加强了市场竞争和患者结果。

- 例如,在瘙痒性结节病的OLYMPIA 1和2试验中(n > 500),56%和49%的Nemluvio治疗患者在第16周实现了≥4点的瘙痒减轻,而安慰剂组为16%。

增长的远程皮肤科和数字健康整合

远程皮肤科平台正在改善患者对皮肤护理的获取,尤其是在服务不足的地区。数字工具支持远程诊断、处方管理和治疗监测。这种方法提高了患者的便利性和医生的效率。AI驱动的图像分析的整合支持早期检测和个性化治疗建议。远程医疗的日益采用正在为皮肤科药物创造新的分销和参与渠道,提升其覆盖范围和采用率。

- 例如,Bausch的Ortho Dermatologics宣布增加四种新产品(Solodyn ER、Renova 0.02%、Loprox洗发水、BenzEFoam),使远程医疗网站上的产品总数达到15种。

新兴市场的强劲需求

新兴经济体的医疗支出增加正在推动皮肤科药物市场的扩张。更广泛的保险覆盖、政府医疗保健计划和皮肤科诊所数量的增加正在改善治疗获取。不断增长的中产阶级人口对护肤的意识更强,愿意在优质治疗上花费。当地和全球制药公司通过战略合作伙伴关系和产品发布进入这些市场,创造了显著的增长机会。

关键挑战

先进治疗的高成本

生物制剂和靶向疗法提供了强大的疗效,但仍然昂贵。高昂的治疗费用限制了患者的获取,尤其是在中低收入国家。许多卫生系统缺乏对高端皮肤科药物的报销覆盖。价格敏感性影响采用率,迫使公司在创新与可负担性之间取得平衡。成本控制的挑战继续阻碍先进疗法的广泛使用。

监管障碍和专利壁垒

严格的皮肤科药物监管要求减缓了产品审批和市场进入。漫长的临床试验周期增加了开发成本并延迟了创新。专利保护限制了仿制药和生物类似药的进入,限制了竞争。较小的公司在应对复杂的合规框架时面临更大困难。这些监管和知识产权挑战构成了市场进入壁垒,并可能减缓整体市场扩张。

区域分析

北美

北美占据皮肤科药物市场的35.2%份额,由于强大的医疗基础设施和快速的药物创新而在全球领先。该地区受益于对皮肤健康的高度关注、先进的皮肤科研究以及大量的皮肤科医生。美国在FDA批准和增加的生物制剂可及性支持下推动了大部分需求。加拿大的增长得益于更好的保险覆盖和不断扩展的皮肤科诊所。牛皮癣和痤疮等慢性皮肤病病例的增加也加强了市场渗透,并维持了处方药和非处方药的长期需求。

欧洲

欧洲占全球市场份额的28.4%,受到强大监管框架和扩展的临床研究计划的支持。德国、法国和英国由于先进的医疗系统和对靶向皮肤科药物的日益使用而引领需求。政府对慢性皮肤病的报销政策和生物制剂的早期采用推动了增长。该地区还专注于个性化治疗方法和先进配方。消费者对外用药物的偏好增加以及制药公司与研究机构之间的强大合作支持了持续的市场扩张。

亚太地区

亚太地区占市场份额的24.6%,受益于可支配收入的增加和医疗保健可及性的扩大。由于皮肤病患病率的增加、改善的皮肤科服务和日益增长的美容意识,中国、日本、印度和韩国引领区域需求。对医疗基础设施和本地制造的强大投资加速了药物的可及性。各国政府还支持负担得起的皮肤科治疗,增加了患者的可及性。不断增长的老龄化人口和湿疹及痤疮的发病率增加进一步推动了该地区城市和半城市地区的市场增长。

拉丁美洲

拉丁美洲占皮肤科药物市场的6.8%,巴西和墨西哥推动了区域增长。医疗覆盖的扩大、城市化和对护肤的日益关注支持了需求。该地区见证了仿制药和负担得起的品牌药物的更高采用,使治疗更易获得。皮肤科诊所和远程医疗平台在主要城市扩展,提高了患者的可及性。日晒相关疾病的增加,包括黑色素瘤和其他皮肤疾病,增加了对有效疗法的需求,为跨国和区域药物制造商创造了机会。

中东和非洲

中东和非洲地区占全球市场份额的5.0%,在不断增长的医疗投资支持下实现稳定增长。海湾合作委员会国家因在皮肤病服务和现代医疗设施上的高支出而领先采用。对皮肤病的认识提高、对美容皮肤病学的需求增长以及医疗旅游的增加加强了市场前景。在非洲,通过捐助者资助的医疗项目和对基本皮肤病药物的改善获取推动了增长。预计该地区将看到更强的制药合作和分销网络扩展。

市场细分:

按年龄组:

按给药途径:

按终端用户:

按地理位置

竞争格局

皮肤病药物市场竞争激烈,主要参与者包括阿斯利康、Dermavant Sciences、罗氏、艾伯维、Galderma、博视健康、礼来公司、安进、Almirall和葛兰素史克。皮肤病药物市场以强大的创新、战略扩张和日益激烈的竞争为特征。公司专注于开发先进的生物制剂、靶向疗法和新型外用配方,以应对牛皮癣、湿疹、痤疮和皮肤癌等慢性皮肤病。战略性研发投资推动了下一代药物的推出,这些药物具有更高的疗效和安全性。许多参与者正在采用数字平台以增强患者参与和治疗依从性。并购和合作伙伴关系加强了分销网络,并支持进入新兴市场。生物制剂和免疫调节剂仍然是市场增长的核心,受到强有力的监管批准和不断扩展的临床管线的支持。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 阿斯利康

- Dermavant Sciences

- 霍夫曼-拉罗氏

- 艾伯维

- 高德美

- 博视健康

- 礼来公司

- 安进

- 艾尔米拉尔

- 葛兰素史克

最新动态

- 2025年8月,Zenara Pharma Private Limited获得美国FDA批准,成为Almatica Pharma产品的首个FDA批准的仿制药。该药物被授予竞争性仿制药(CGT)资格,享有180天的美国市场独占权。

- 2025年6月,Advent International宣布已签署一项最终协议,通过主要和次要交易投资以收购Felix Pharmaceuticals的重大少数股权。

- 2024年8月,太阳制药工业有限公司在印度推出STARIZO,这是一种抗菌治疗药物,用于对抗由耐药细菌如MRSA引起的急性细菌性皮肤和皮肤结构感染。该药物提供每天一次的六天剂量,较传统需要更频繁和更长时间剂量的治疗更为方便。

- 2024年1月,辉瑞公司与Glenmark Pharmaceuticals合作,在印度推出abrocitinib,也称为CIBINQO,这是一种用于治疗特应性皮炎的口服药物。该治疗为患有这种慢性皮肤病的患者提供快速止痒和持续的疾病控制。

报告覆盖范围

研究报告提供基于年龄组、给药途径、终端用户和地理的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望

- 随着对生物制剂和靶向疗法需求的增加,市场将扩大。

- 公司将专注于个性化皮肤病治疗,以改善患者结果。

- 数字健康平台将增强治疗依从性和监测。

- 研发投资将增加,以支持先进药物配方的推出。

- 创新疗法的监管批准将加速市场渗透。

- 进入新兴市场将提升全球对皮肤病药物的可及性。

- 联合疗法将在管理复杂皮肤病方面获得关注。

- 生物制剂和免疫调节剂将继续成为竞争增长的关键驱动因素。

- 战略合作将加强临床管线和全球影响力。

- 患者意识和早期诊断将推动更高的治疗采用率。