市场概览

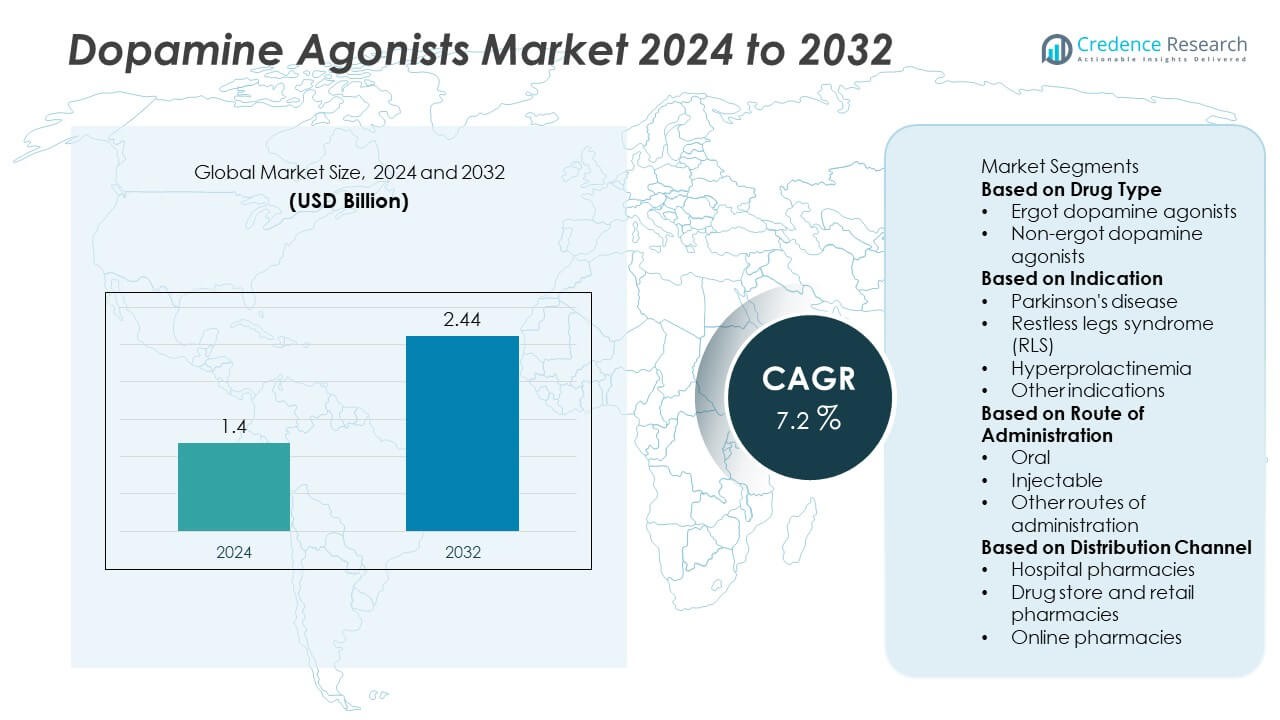

多巴胺激动剂市场在2024年的估值为14亿美元,预计到2032年将达到24.4亿美元,预测期内的复合年增长率为7.2%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年多巴胺激动剂市场规模 |

14亿美元 |

| 多巴胺激动剂市场,复合年增长率 |

7.2% |

| 2032年多巴胺激动剂市场规模 |

24.4亿美元 |

多巴胺激动剂市场由包括诺华、辉瑞、葛兰素史克(GSK)、勃林格殷格翰制药、艾伯维、麒麟控股公司、阿达玛斯制药、Amneal制药、Bertek制药(迈兰)和Avvisto Therapeutics(VeroScience)等主要公司主导。这些公司专注于推进非麦角和缓释制剂,以改善帕金森病和不宁腿综合征等神经系统疾病的患者结果和治疗依从性。2024年,北美以38%的份额主导市场,这得益于先进的医疗基础设施和高治疗采用率,其次是欧洲的30%和亚太地区的23%,这得益于医疗可及性的提高和老年人口的增长。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 多巴胺激动剂市场在2024年的估值为14亿美元,预计到2032年将达到24.4亿美元,复合年增长率为7.2%。

- 增长的驱动力包括帕金森病和不宁腿综合征的患病率上升,以及非麦角和缓释药物制剂的采用增加。

- 主要趋势包括对下一代多巴胺能疗法的研发投资增加以及仿制药在发展中市场的可用性扩展。

- 诺华、辉瑞和勃林格殷格翰等主要公司通过创新、合作和战略收购来引领市场,旨在加强其神经治疗产品组合。

- 北美以38%的份额领先,其次是欧洲的30%和亚太地区的23%,而非麦角多巴胺激动剂细分市场以68%的份额领先,这得益于更好的安全性和长期患者耐受性。

市场细分分析:

按药物类型

非麦角多巴胺激动剂细分市场在2024年以68%的份额主导多巴胺激动剂市场。这些药物,包括普拉克索和罗匹尼罗,由于其改善的安全性和较低的心血管风险而受到青睐。它们在帕金森病和不宁腿综合征中的持续症状控制能力推动了其采用。药物的进步和较少的不良反应提高了患者的依从性。麦角多巴胺激动剂仍在有限的情况下使用,主要是在替代疗法效果较差或不可用的情况下。

- 例如,勃林格殷格翰的美多芭(普拉克索)在长期帕金森病治疗中显示出显著疗效,一些针对晚期患者的临床研究显示,与安慰剂相比,其“关闭”时间平均每天减少约2.5小时。

按适应症划分

2024年,帕金森病细分市场占据了71%的市场份额。由于人口老龄化和生活方式因素推动了帕金森病的全球患病率上升,刺激了对多巴胺激动剂疗法的需求。这些药物被广泛用于管理运动波动并在早期和晚期疾病阶段减少对左旋多巴的依赖。不宁腿综合症和高泌乳素血症也代表了重要的治疗领域,受益于日益增长的意识和早期诊断。药物递送和剂量优化的持续创新进一步支持了神经应用领域的市场扩展。

- 例如,艾伯维的Duopa疗法,一种卡比多巴和左旋多巴肠道凝胶,通过其先进的连续递送系统成为晚期帕金森病患者的成熟治疗方法,临床试验证实其在改善活动能力方面的疗效。

按给药途径划分

2024年,口服部分占据了多巴胺激动剂市场份额的63%。口服制剂因其易于给药、患者便利性和成本效益而受到青睐。缓释片剂和胶囊确保了稳定的血浆水平和改善的症状管理,有助于提高依从性。包括透皮和皮下形式的注射途径正在获得关注,适用于需要快速或控制递送的患者。药物在持续释放和靶向制剂方面的创新继续增强治疗效果,支持在各种神经病症中的更广泛临床应用。

关键增长驱动因素

帕金森病和神经疾病的患病率上升

帕金森病及相关神经疾病的患病率上升是多巴胺激动剂市场的主要驱动因素。全球人口老龄化和诊断能力的提高导致治疗率上升。多巴胺激动剂在管理运动功能障碍和减少早期疾病阶段对左旋多巴的依赖方面发挥着重要作用。对早期干预的认识增加和对神经护理的改善访问继续扩大患者基础,支持对品牌和仿制多巴胺激动剂疗法的持续需求。

- 例如,Teva制药的仿制罗匹尼罗片剂在全球范围内分发,临床研究一致显示其在帕金森病的UPDRS量表上有改善,反映了行业在提高有效多巴胺激动剂疗法可用性方面的作用。

药物制剂和递送系统的进步

药物制剂的持续创新,包括缓释和透皮递送系统,正在推动市场增长。这些进步提高了药物的生物利用度,增强了患者的依从性,并减少了副作用。制药公司专注于开发长效制剂,以提供稳定的症状控制,特别是针对帕金森病和不宁腿综合症。向患者为中心的治疗转变,具有更好的耐受性,增强了下一代多巴胺激动剂的市场地位,增加了在发达和新兴医疗系统中的采用。

- 例如,UCB的Neupro透皮贴剂含有罗替戈汀,提供24小时持续的多巴胺能刺激。2010年发表的RECOVER试验显示,与安慰剂相比,Neupro显著改善了早晨的运动症状,在UPDRS Part III量表上治疗差异为3.1分。

不断增长的研发投资

对神经退行性疾病治疗的研发投入增加,加速了多巴胺激动剂疗法的创新。生物制药公司正在开发具有更好选择性和更低毒性的创新化合物。以组合疗法为重点的战略合作和临床试验旨在提高治疗效果。政府和私人对神经学研究的资助进一步刺激了市场扩张。这些努力正在提高多巴胺激动剂的疗效,并将其应用范围从帕金森病扩展到其他多巴胺能障碍,巩固了长期市场增长前景。

关键趋势与机遇

向非麦角和缓释制剂的转变

一个显著的趋势是向非麦角多巴胺激动剂的转变,因为它们具有更安全的特性和较低的心脏并发症风险。缓释制剂因其便利性和持续的症状控制而越来越受欢迎。这些发展提高了患者的依从性,减少了药物浓度的波动。制造商正在利用这一转变,通过扩展其产品组合以每日一次或透皮选项来满足慢性神经病护理中的未满足需求,同时改善整体治疗体验。

- 例如,Kyowa Kirin的Nourianz(istradefylline)被用作左旋多巴/卡比多巴的辅助治疗,用于经历“关闭”时段的成年帕金森病患者,在汇总的III期试验中,平均每天“开启”时间增加了0.68小时(41分钟),且没有麻烦的运动障碍。

新兴经济体的采用率上升

印度、中国和巴西等新兴市场为多巴胺激动剂提供了显著的增长机会。不断增加的医疗基础设施、对神经疾病的认识以及政府对可负担药物获取的支持推动了扩张。仿制药制造商正在推出具有成本效益的替代品,使治疗更加可及。随着城市人口的增长和医疗支出的增加,这些地区预计将在市场份额中做出重大贡献,为领先制药公司提供了长期业务发展和地理多样化的强大潜力。

- 例如,Dr. Reddy’s Laboratories在印度和其他新兴市场等国家销售普拉克索和罗匹尼罗片,作为其仿制药产品组合的一部分,旨在改善区域公共卫生计划中的可及性。

关键挑战

不良反应和安全性问题

尽管有益处,多巴胺激动剂与幻觉、睡眠障碍和冲动控制障碍等副作用相关。这些安全性问题常常限制长期患者依从性。医生必须在疗效与风险管理之间仔细平衡,尤其是在老年患者中。密切监测和剂量调整的需要增加了治疗的复杂性。制造商正在通过开发减少副作用的靶向和缓释制剂来应对这一挑战,但安全性问题仍然是更广泛采用的重大障碍。

专利到期和仿制药竞争

主要多巴胺激动剂品牌的专利到期正在加剧市场竞争。仿制药的进入推动了价格下调,对已建立的制药公司的收入增长造成压力。虽然仿制药提高了可及性,但也减少了大规模研发投资的动力。公司通过重新配方、生命周期管理和合作伙伴关系来维持盈利能力。然而,随着市场动态越来越倾向于价格合理且高质量的替代品,平衡创新与成本效率仍然具有挑战性。

区域分析

北美

北美在2024年占据了多巴胺激动剂市场38%的份额。该地区的增长得益于帕金森病的高发病率、先进的医疗基础设施以及对神经系统疾病的高度认识。美国引领市场,这得益于创新配方的快速采用和主要制药公司的存在。不断增加的研发投资以及不断增长的老年人口继续推动需求。优惠的报销政策和对新疗法的早期获取进一步巩固了该地区在多巴胺激动剂治疗中的领导地位。

欧洲

欧洲在2024年占据了多巴胺激动剂市场的30%份额。该地区受益于强大的神经病学中心网络、成熟的制药产业以及政府对神经退行性疾病管理的支持。德国、英国和法国等国家是市场增长的主要贡献者。对以患者为中心的治疗方案的日益关注以及非麦角类药物的发展正在推动采用。正在进行的临床试验和对帕金森病研究的公共资金进一步支持了欧洲作为先进多巴胺治疗创新主要中心的地位。

亚太地区

亚太地区在2024年占据了多巴胺激动剂市场的23%份额。该地区的快速扩张得益于对神经系统疾病的日益认识、医疗保健可及性的改善以及中国、日本和印度老年人口的增加。制药公司通过价格合理的仿制药和与当地分销商的合作扩大其影响力。旨在改善神经护理基础设施的政府举措进一步增强了市场前景。不断增加的诊断率和缓释配方的采用推动了该地区在医院和零售制药领域的稳定增长。

拉丁美洲

拉丁美洲在2024年占据了多巴胺激动剂市场的6%份额。不断增加的医疗支出、扩大对神经科专家的访问以及品牌仿制药的更大可用性支持了市场增长。巴西和墨西哥是主要贡献者,这得益于帕金森病发病率的上升和治疗意识的提高。然而,有限的报销覆盖和负担能力限制阻碍了市场的全面渗透。制药公司专注于成本效益的分销和教育计划,以加强患者访问并改善该地区城市和半城市地区的依从性。

中东和非洲

2024年,中东和非洲地区占多巴胺激动剂市场的3%份额。市场扩展得益于阿联酋、沙特阿拉伯和南非医疗系统的改善和神经系统疾病诊断的增加。全球药品制造商与当地医疗提供者之间日益增加的合作正在提升治疗的可及性。然而,有限的认知和高昂的治疗费用限制了广泛采用。对医院基础设施的投资增加以及政府针对慢性病管理的健康计划预计将在整个地区创造逐步增长的机会。

市场细分:

按药物类型

按适应症

- 帕金森病

- 不宁腿综合征 (RLS)

- 高泌乳素血症

- 其他适应症

按给药途径

按分销渠道

按地理区域

竞争格局

多巴胺激动剂市场的竞争格局包括诺华、辉瑞、葛兰素史克(GSK)、勃林格殷格翰制药、艾伯维、麒麟控股公司、Adamas Pharma、Amneal Pharmaceuticals、Bertek Pharmaceuticals(迈兰)和Avvisto Therapeutics(VeroScience)等主要参与者。这些公司通过产品创新、战略合作以及扩展针对帕金森病、不宁腿综合征和其他神经系统疾病的治疗组合进行竞争。领先企业专注于开发具有更高安全性和有效性的非麦角和缓释制剂。并购加强了市场地位并提升了全球分销网络。对研究和临床试验的持续投资支持了管线多样化,特别是在下一代多巴胺能化合物方面。此外,仿制药制造商通过引入具有成本效益的替代品来扩大可及性,加剧了发达市场和新兴市场的竞争。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 诺华

- 辉瑞

- 葛兰素史克 (GSK)

- 勃林格殷格翰制药

- 艾伯维

- 麒麟控股公司

- 阿达玛斯制药

- 安能药品

- 贝特克制药 (迈兰)

- Avvisto Therapeutics (VeroScience)

最新动态

- 2024年8月,艾伯维完成了对Cerevel Therapeutics的收购,将该公司及其有前景的帕金森疗法纳入艾伯维旗下。

- 2024年8月,Avvisto Therapeutics发布了更新的Cycloset患者手册和节省细节。

- 2024年,勃林格殷格翰在美国修订了Mirapex ER (普拉克索) 的处方信息。

报告覆盖范围

研究报告提供了基于药物类型、适应症、给药途径、分销渠道和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着全球帕金森病发病率的增加,对多巴胺激动剂的需求将会上升。

- 缓释和透皮制剂的开发将提高患者的依从性。

- 由于更好的安全性,非麦角多巴胺激动剂将继续占据主导地位。

- 对个性化神经病学治疗的日益关注将推动药物开发的创新。

- 制药公司与研究机构之间的合作将增强产品管线。

- 仿制药制造的扩展将在新兴市场中使治疗更具可负担性。

- 生物技术的进步将带来更具针对性和更有效的多巴胺能疗法。

- 老年人口的增长将增加所有主要地区的治疗需求。

- 新型制剂的监管批准将加强市场渗透和竞争力。

- 北美和亚太地区将仍然是关键增长区域,得益于先进的医疗保健和不断扩大的可及性。