市场概况

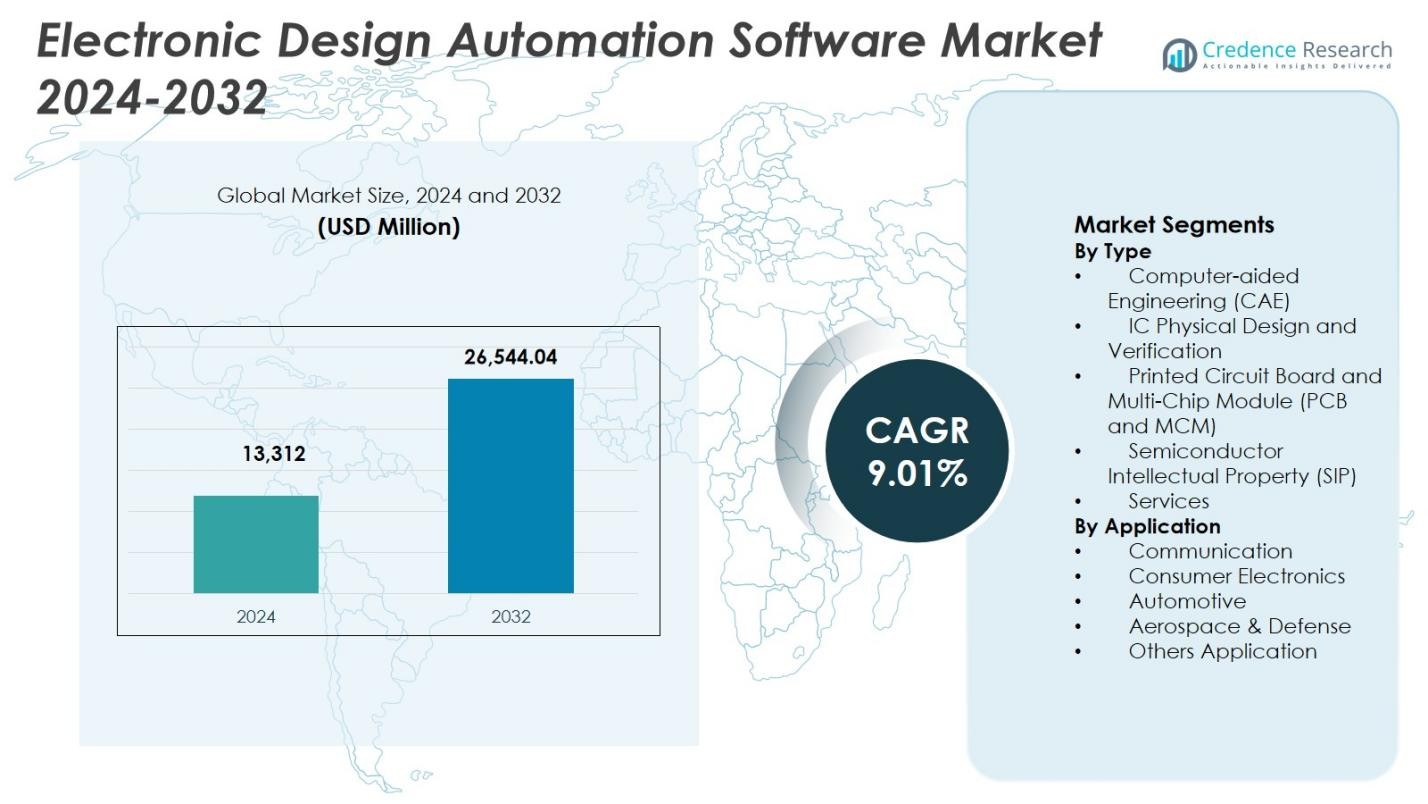

电子设计自动化软件市场规模在2024年估值为133.12亿美元,预计到2032年将达到265.4404亿美元,在预测期内的年复合增长率为9.01%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年电子设计自动化软件市场规模 |

133.12亿美元 |

| 电子设计自动化软件市场,年复合增长率 |

9.01% |

| 2032年电子设计自动化软件市场规模 |

265.4404亿美元 |

电子设计自动化软件市场的特点是拥有强大的技术供应商,如Cadence Design Systems Inc.、Synopsys Inc.、西门子、ANSYS Inc.、Keysight Technologies Inc.、SAP、Oracle Corp、Xilinx Inc.、BluJay Solutions和Werner Enterprises。这些公司专注于先进的设计、验证、仿真和系统级集成解决方案,以支持日益复杂的半导体架构。在AI驱动的自动化、基于云的设计平台和先进封装能力方面的持续投资加强了它们的市场地位。在区域上,北美以39.8%的市场份额领先于电子设计自动化软件市场,得益于强大的半导体生态系统、高研发支出以及来自AI、数据中心、汽车电子和航空航天应用的强劲需求。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 电子设计自动化软件市场在2024年估值为133.12亿美元,预计在预测期内以9.01%的年复合增长率增长,受到半导体复杂性增加和电子应用扩展的支持。

- 对先进半导体节点、AI加速器、高性能计算和汽车电子的需求增长推动了电子设计自动化软件市场解决方案在设计和验证工作流程中的持续采用。

- AI驱动的自动化、基于云的EDA平台和基于芯粒的架构的日益采用代表了一种关键趋势,由于先进节点的需求,IC物理设计和验证占据了34.6%的细分市场份额。

- 高软件成本、复杂的许可模式和设计工程师短缺限制了更广泛的采用,特别是在中小型企业中,尽管领先的EDA供应商不断创新。

- 北美以39.8%的区域份额领先,其次是亚太地区的29.4%和欧洲的24.6%,而消费电子的强劲需求占据了38.2%的应用细分市场份额。

市场细分分析:

市场细分分析:

按类型:

根据类型,电子设计自动化软件市场由IC物理设计和验证主导,2024年市场份额占34.6%。这种主导地位是由于先进半导体节点的复杂性增加,5nm和3nm工艺技术的广泛采用,以及对设计规则检查、时序分析和功能验证的需求增加所推动的。AI加速器、高性能计算芯片和系统级芯片(SoC)设计的快速扩展进一步加速了采用。代工厂和无晶圆厂公司持续投资以减少设计错误和缩短上市时间,增强了对物理设计和验证解决方案的需求。

- 例如,Cadence的Innovus实施系统支持imec使用EUV光刻和自对准四重图案化技术流片5nm测试芯片,通过先进的布局布线技术优化功耗、性能和面积。

按应用:

根据应用,消费电子在2024年以38.2%的市场份额主导了电子设计自动化软件市场。增长是由智能手机、可穿戴设备、智能家居设备和需要紧凑、节能和高性能集成电路的联网消费产品的大规模生产推动的。频繁的产品更新周期和AI、5G及先进显示技术的日益集成加剧了设计复杂性,增强了对EDA工具的依赖。无晶圆厂半导体公司和专注于快速创新和成本优化的OEM厂商的强大存在进一步支持了消费电子应用领域的持续需求。

- 例如,Synopsys提供像DSO.ai这样的EDA工具,用于优化智能手机处理器,使其能够自主探索复杂SoC中的功耗-性能-面积权衡。

关键增长驱动因素

先进半导体设计的复杂性增加

电子设计自动化软件市场受到半导体设计复杂性增加的强烈推动。先进的工艺节点、多核架构和异构集成显著增加了设计和验证需求。用于AI加速器、高性能计算和数据中心的现代芯片包含数十亿个晶体管,需要精确的仿真和验证。EDA工具能够实现精确的时序分析、功耗优化和功能验证,帮助制造商管理设计复杂性。半导体制造的持续创新和对高性能、节能芯片的需求上升,维持了对先进EDA软件平台的强烈依赖。

- 例如,西门子Innovator3D IC通过快速平面图原型设计和分析支持异构3D IC集成。它促进了基于芯粒设计的系统技术协同优化,适用于ASE的VIPack平台,处理FOCoS和TSV技术以实现超高密度封装。

AI、5G和汽车电子的快速采用

AI、5G和汽车电子的扩展采用是电子设计自动化软件市场的主要增长驱动力。AI工作负载需要定制的处理器架构,增加了对先进设计和验证工具的需求。5G基础设施的部署推动了复杂的RF和混合信号设计,而汽车电子的增长则由电动汽车、ADAS和自动驾驶技术支持。这些应用需要安全关键和高可靠性的设计,加强了对多个行业垂直领域强大EDA解决方案的需求。

- 例如,Keysight的PathWave Advanced Design System (ADS)通过在多技术模块上实现3D电磁-电路协同仿真并验证性能符合5G调制标准来支持5G。

对更快上市时间的需求

缩短产品开发周期的压力显著推动了电子设计自动化软件市场。半导体和电子制造商面临激烈的竞争和频繁的产品更新,使得快速创新成为必要。EDA工具通过自动化、设计重用和早期错误检测简化设计工作流程。基于云的EDA平台增强了协作和可扩展性,使得设计迭代更快。这些能力有助于降低开发成本,提高首次成功率,加速先进电子产品的商业化。

关键趋势和机会

AI支持的EDA平台的采用

AI支持的设计自动化是电子设计自动化软件市场的一个主要趋势。机器学习算法通过从大型设计数据集中学习来改善布局、布线、验证和功率优化。这些工具减少了人工干预,提高了准确性和生产力。AI驱动的洞察力允许早期检测设计缺陷和性能瓶颈。这一趋势为供应商创造了通过智能自动化来区分产品的机会,以支持日益复杂和大规模的半导体设计。

- 例如,西门子Solido为变异感知设计和验证提供了2-1000倍的模拟速度。该工具使用机器学习在大型数据集上支持特征化和IP验证。

先进封装和芯粒设计的扩展

先进封装和芯粒架构在电子设计自动化软件市场创造了强劲的增长机会。基于芯粒的设计需要在硅、封装和板级领域的系统级协同设计。EDA工具支持热分析、信号完整性和异构集成的互连优化。随着制造商采用芯粒来提高性能和降低成本,对管理跨领域复杂性的EDA解决方案的需求增加。提供集成的端到端设计能力的供应商在这一趋势中处于有利地位。

- 例如,英特尔使用其Foveros和EMIB先进封装技术来集成异构芯粒,这推动了对支持3D IC热分析、信号完整性和芯片间连接验证的EDA工具的需求。

主要挑战

软件和许可模式的高成本

高昂的采购和许可成本仍然是电子设计自动化软件市场的主要挑战。先进的EDA工具涉及大量的前期投资、经常性订阅费用和维护开支。这些成本限制了中小型半导体公司和初创企业的采用。复杂的许可结构也增加了运营负担。新兴市场的成本敏感性进一步限制了采用,促使对更灵活的定价模式和可扩展的云端EDA解决方案的需求增加。

设计和验证人才短缺

技能专业人员的短缺对电子设计自动化软件市场构成了重大挑战。先进的EDA平台需要在半导体物理、系统架构和复杂软件工作流程方面的专业知识。受过培训的工程师的有限可用性增加了开发时间和成本。随着芯片复杂性的不断增加,技能差距扩大,迫使组织投资于培训和自动化。解决人才短缺问题对于维持长期市场扩展至关重要。

区域分析

北美

2024年,北美在电子设计自动化软件市场中占据了39.8%的市场份额,这得益于其强大的半导体生态系统和先进设计技术的早期采用。该地区受益于领先的无晶圆厂芯片公司、集成设备制造商和超大规模数据中心运营商的存在。对AI、高性能计算和云基础设施的高投资维持了对先进EDA工具的需求。汽车电子、航空航天系统和国防技术的持续创新进一步支持了增长。强大的研发支出和EDA供应商与半导体制造商之间的紧密合作巩固了北美的市场领导地位。

欧洲

2024年,欧洲在电子设计自动化软件市场中占据了24.6%的市场份额,这得益于汽车、工业自动化和航空航天领域的强劲需求。该地区对电动汽车、ADAS和功能安全标准的关注增加了对稳健设计和验证工具的依赖。政府支持的半导体计划和对先进制造的投资增强了本地芯片开发能力。工业4.0、物联网和智能制造技术的日益普及进一步推动了EDA软件的使用。欧洲对质量、可靠性和法规合规的重视在多个终端使用行业中维持了稳定的需求。

亚太地区

亚太地区在2024年电子设计自动化软件市场中占据了29.4%的市场份额,这得益于其在半导体制造和电子产品生产中的主导地位。中国、台湾、韩国和日本等国家拥有主要的代工厂、OSAT供应商和消费电子制造商。智能手机、消费设备和网络设备的大规模生产推动了对EDA工具的需求。政府支持国内半导体发展的举措以及对AI芯片和汽车电子的投资增加进一步加强了区域增长。由于制造能力的扩展,亚太地区仍然是增长最快的地区。

拉丁美洲

拉丁美洲在2024年电子设计自动化软件市场中占据了3.6%的市场份额,这得益于电子制造和汽车组装的逐步增长。数字技术、物联网设备和工业自动化的日益采用推动了对基础和中级EDA解决方案的需求。区域半导体设计活动仍然有限,但对本地化电子生产和智能基础设施项目的兴趣增加创造了新的机会。某些国家汽车电子和消费设备制造的扩展支持了稳定增长,尽管高昂的软件成本仍限制了更广泛的采用。

中东和非洲

中东和非洲在2024年电子设计自动化软件市场中占据了2.6%的市场份额。增长得益于对智慧城市、电信基础设施和国防电子的投资增加。该地区的政府专注于数字化转型、航空航天发展和先进制造,创造了对专业电子设计工具的需求。半导体设计活动仍处于发展阶段,但AI、5G网络和数据中心的采用增加推动了市场的逐步扩展。有限的本地专业知识和高成本限制了快速采用,使增长保持在适度水平。

市场细分:

按类型

- 计算机辅助工程 (CAE)

- IC物理设计和验证

- 印刷电路板和多芯片模块 (PCB和MCM)

- 半导体知识产权 (SIP)

- 服务

按应用

按地理位置

竞争格局

电子设计自动化软件市场的竞争格局由Cadence Design Systems Inc.、Synopsys Inc.、西门子、ANSYS Inc.、Keysight Technologies Inc.、SAP、Oracle Corp、Xilinx Inc.、BluJay Solutions和Werner Enterprises等关键参与者塑造。由于复杂的技术要求、长开发周期和强大的客户锁定,市场结构反映出高进入壁垒。领先供应商专注于扩展涵盖仿真、验证、物理设计和系统级分析的端到端设计平台,以应对日益复杂的芯片。战略重点包括整合AI驱动的自动化、云启用的部署模型,以及对先进封装和芯粒架构的支持。公司还在研发、与代工厂和OEM的合作伙伴关系以及生态系统开发方面投入大量资金,以增强工具的互操作性。随着客户对更快的设计周期、更高的首次成功率以及符合不断变化的性能和可靠性标准的要求,持续提升可扩展性、准确性和生产力仍然是核心。

关键玩家分析

- 是德科技公司

- SAP

- 楷登电子设计公司

- 沃纳企业

- 西门子

- 甲骨文公司

- 赛灵思公司

- BluJay解决方案

- ANSYS公司

- 新思科技公司

最新动态

- 2025年12月,NVIDIA和新思科技宣布扩大战略合作伙伴关系,旨在通过NVIDIA对新思科技普通股的20亿美元投资,革新各行业的设计和工程工作流程。

- 2025年10月,SiCarrier的子公司启云坊在SEMiBAY 2025活动上正式推出了两款自主研发的电子设计自动化(EDA)软件产品,标志着中国在EDA工具技术独立方面迈出了重要一步。

- 2025年7月,新思科技完成了对ANSYS的收购,交易金额为350亿美元,结合EDA和先进的仿真能力,以加强其在芯片设计和系统工程软件领域的地位。

报告覆盖范围

研究报告基于类型、应用和地理位置提供了深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望

- 电子设计自动化软件市场将受益于先进半导体节点和复杂芯片架构的日益采用。

- 对人工智能、高性能计算和数据中心处理器的需求增加将加强对EDA平台的长期依赖。

- 芯粒设计和先进封装的日益使用将扩大系统级设计和验证工具的范围。

- 人工智能驱动的自动化将在提高EDA工作流程的设计效率、准确性和生产力方面发挥更大作用。

- 基于云的EDA部署将因其可扩展性、协作性和成本优化优势而获得动力。

- 由电动汽车和自动驾驶系统推动的汽车电子增长将增加对符合安全标准的EDA解决方案的需求。

- 5G和未来无线技术的扩展将支持对射频和混合信号设计工具的持续需求。

- 亚太地区新兴的半导体生态系统将显著推动市场扩展。

- 供应商将专注于集成的端到端平台,以支持更快的上市时间和设计重用。

- 持续的技能发展和自动化将仍然是应对日益复杂的设计和人才短缺的关键。