市场概况

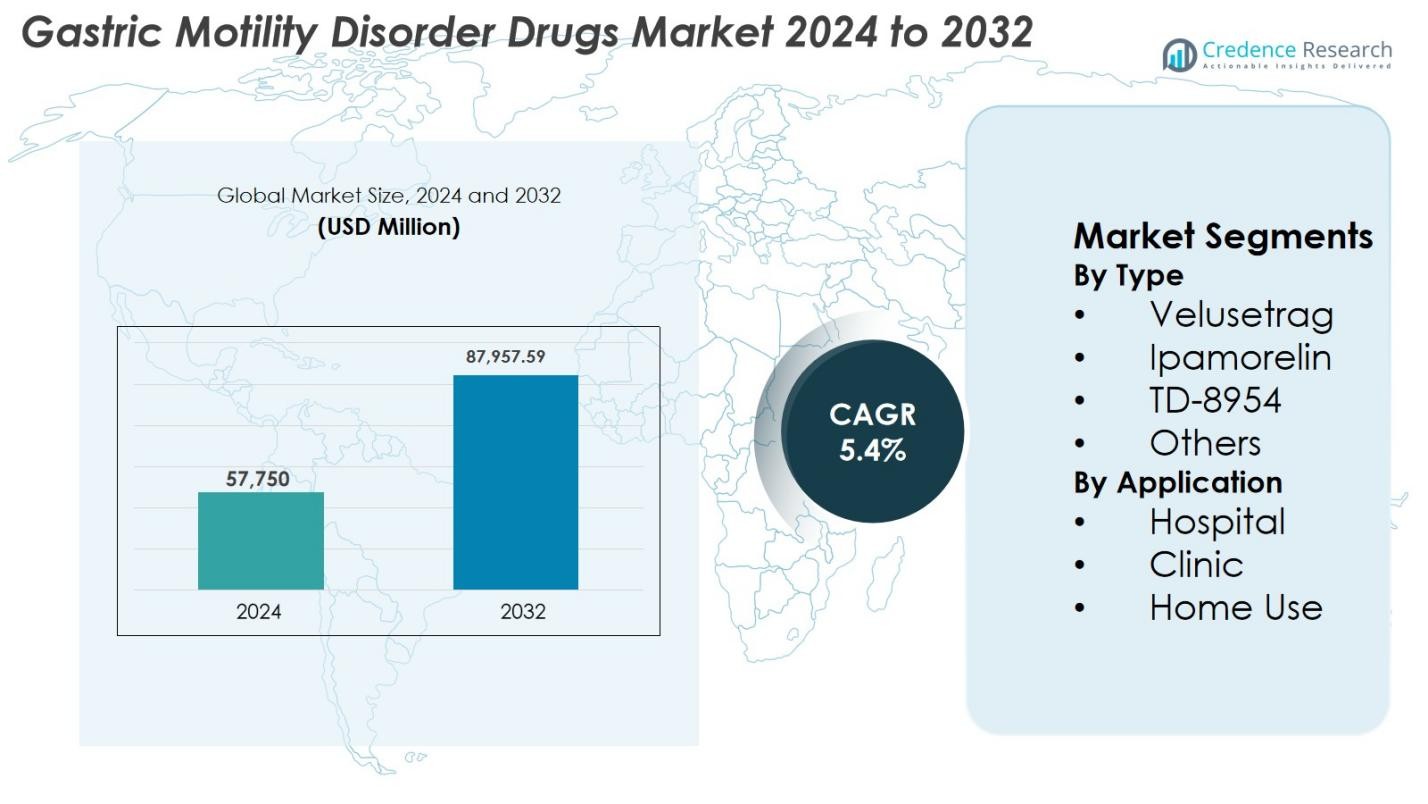

胃动力障碍药物市场规模在2024年估值为577.50亿美元,预计到2032年将达到879.5759亿美元,预测期内的复合年增长率为5.4%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年胃动力障碍药物市场规模 |

577.50亿美元 |

| 胃动力障碍药物市场,复合年增长率 |

5.4% |

| 2032年胃动力障碍药物市场规模 |

879.5759亿美元 |

胃动力障碍药物市场由领先的制药公司塑造,包括太阳制药工业有限公司、Cipla公司、吉利德科学、百健、Organon集团、艾伯维公司、阿斯利康、Salix制药、武田药品工业有限公司和辉瑞公司,所有这些公司都在积极推进促动力疗法并扩大全球市场。2024年,北美以38.6%的市场份额占据主导地位,得益于强大的诊断能力、高疾病流行率和快速采用下一代5-HT4激动剂。欧洲紧随其后,占据29.4%的市场份额,受益于先进的医疗基础设施、优惠的报销政策和广泛的临床应用新兴的动力增强药物。

市场洞察

市场洞察

- 胃动力障碍药物市场在2024年达到577.50亿美元,并将以5.4%的复合年增长率增长,到2032年达到879.5759亿美元。

- 市场增长由胃轻瘫和功能性胃肠道疾病的患病率上升、诊断率增加以及包括velusetrag在内的先进促动力疗法的采用推动,velusetrag在类型细分市场中占据41.8%的份额。

- 关键趋势包括下一代5-HT4激动剂的强劲研发势头、扩展的数字胃肠监测工具以及制药公司和研究机构之间日益增长的管道合作。

- 主要参与者如太阳制药工业有限公司、Cipla公司、吉利德科学、百健、Organon、艾伯维、阿斯利康、Salix制药、武田和辉瑞通过创新、目标配方和战略扩展加强市场。

- 在地区方面,北美以38.6%的份额领先,其次是欧洲的29.4%和亚太地区的22.8%,而医院在应用细分市场中占据52.6%的份额,得益于强大的诊断能力和专家的可用性。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析

按类型

按类型划分,胃动力障碍药物市场由Velusetrag主导,2024年占据该细分市场的41.8%。其主导地位源于强大的促动力效能、良好的安全性以及支持其用于慢性胃轻瘫的持续临床进展。Ipamorelin和TD-8954也因其特定受体活性和减少的不良反应而显示出日益增长的采用,而其他类别包括处于早期临床阶段的新兴药物。对靶向疗法的需求增加、胃肠动力障碍的诊断增加以及医生对新型5-HT4激动剂的广泛接受继续推动细分市场的扩展。

- 例如,Theravance的TD-8954表现出高5-HT4受体选择性,在人类细胞中提高cAMP(pEC50=9.3),并收缩豚鼠结肠制剂(pEC50=8.6)。它在不同物种中刺激胃肠动力,支持促动力潜力而无非靶向效应。

按应用

应用细分市场由医院主导,2024年占据52.6%的市场份额,这得益于需要高级诊断评估、监督药物管理和严重胃动力障碍管理的患者数量增加。诊所紧随其后,强烈采用基于处方的促动力疗法用于轻度至中度病例,而家庭使用由于口服制剂的可用性增加和改善的治疗依从性工具而继续扩大。该细分市场受益于对胃轻瘫的认识提高、增强的报销结构以及主要医疗设施中专业胃肠病学单位的整合。

- 例如,Evoke Pharma在2024年12月强调,其鼻喷产品GIMOTI相比口服甲氧氯普胺减少了住院、急诊室就诊和办公室就诊,展示了医院护理如何转向更少侵入性、适合门诊或家庭使用的制剂。

关键增长驱动因素

胃轻瘫和功能性胃肠疾病的患病率上升

全球胃轻瘫、功能性消化不良和慢性胃肠动力障碍的发病率不断增加,仍然是胃动力障碍药物市场的主要驱动因素。糖尿病、肥胖和神经系统疾病的发病率增加显著提高了胃排空延迟的风险,扩大了需要长期药物治疗的患者群体。通过先进的成像和动力测试提高诊断准确性进一步促进了更高的检测率。随着临床医生和患者的意识提高,更多人早期寻求医疗治疗,加速了处方量的增长。大多数胃动力障碍的慢性特性也支持药物需求的反复出现,而症状控制中持续存在的未满足需求加强了新型促动力药物的采用。

- 例如,voke Pharma 报告称,由于对糖尿病性胃轻瘫的认识提高以及医生对非口服给药方式的偏好增加,GIMOTI®(甲氧氯普胺鼻喷剂)的临床应用有所增加。

促动力药物开发的进展和新机制

持续的研发创新,特别是在新一代5-HT4激动剂、胃饥饿素受体激动剂和基于促胃动素的疗法方面,推动了市场的强劲增长。公司正转向高度选择性的分子,如velusetrag和TD-8954,与早期促动力药物相比,这些分子在增强胃排空方面具有更少的心血管风险。广泛的临床试验正在验证旨在改善神经肌肉协调和减少过敏反应的新机制,从而实现更好的长期结果。制药公司在肠道靶向制剂、生物制剂和精准治疗方法上的投资进一步扩大了治疗潜力。支持突破性疗法和先进口服剂型设计的监管激励措施也提高了依从性,加强了创新药物的整体接受度。

- 例如,武田推进了TD-8954的临床开发,已发表的数据证实其强效、选择性的5-HT4活性以及相对于早期药物如西沙必利的心脏风险降低。

扩大医疗保健的可及性和新兴市场中治疗的增长

亚太地区、拉丁美洲和中东的新兴市场由于医疗基础设施的扩展、可支配收入的增加和更广泛的保险覆盖,呈现出强劲的增长潜力。对胃肠病学服务的投资增加和对先进诊断技术的更好获取,使得动力障碍的早期识别和治疗成为可能。城市化和生活方式的变化导致代谢疾病的发病率增加,从而增加了胃动力障碍的并发症。政府主导的意识提升计划、增强的报销框架和经济实惠的仿制药的可用性进一步加速了治疗的采用。加强的制药分销网络和本地制造能力也支持更广泛的可及性,巩固了长期市场扩展。

关键趋势与机遇

日益关注个性化胃肠治疗和数字监测工具

塑造市场的一个主要趋势是向个性化胃肠护理的转变,这得到了数字健康工具的支持。基因组学、微生物组分析和基于生物标志物的诊断的进步使临床医生能够根据个体症状和疾病路径定制促动力疗法。智能数字平台,包括可穿戴动力追踪器、移动症状记录应用程序和连接的依从系统,提高了实时监测并增强了治疗的精准性。制药公司越来越多地整合AI驱动的决策支持系统,这些系统指导剂量调整、预测症状爆发并优化患者参与。这些创新改善了治疗结果,减少了变异性,并支持具有强大长期潜力的技术支持的胃肠护理模型。

- 例如,美敦力扩大了其AI支持的GI Genius™平台的临床使用,提高了胃肠病学中的诊断精度,并支持基于数据的治疗决策个性化。

强劲的产品线进展和扩展的战略合作

临床产品线的快速进展以及制造商、研究机构和生物技术公司之间日益增加的合作正在创造重大机遇。后期候选药物展示出改善的运动恢复和更好的安全性预期,有望重新定义治疗标准。战略联盟、许可协议和共同开发协议使公司能够获取新技术,加速临床项目,并加强商业化战略。监管机构越来越重视针对慢性胃轻瘫和严重胃肠疾病的治疗,提供加速审查途径。随着全球商业化合作的扩大,新批准的疗法获得更广泛的市场渗透,并加强了以创新为驱动的增长。

- 例如,Evoke Pharma与Eversana合作,增强了GIMOTI®在美国的商业化,说明了战略联盟如何提高新上市胃轻瘫疗法的市场渗透率。

关键挑战

现有促动力药物的治疗效果有限和安全性问题

尽管不断创新,许多现有的促动力药物仍面临与疗效和安全性相关的限制。早期药物类别如多巴胺拮抗剂具有神经系统副作用,而第一代5-HT4激动剂则遇到心血管风险,这些因素至今仍影响临床医生的谨慎态度。许多患者的反应差异较大,导致治疗调整时间延长,症状缓解不理想。缺乏对中重度胃轻瘫普遍有效的选择反映了持续未满足的需求。对心脏安全性和长期耐受性的监管审查进一步影响了采用。解决这些问题需要改进的临床证据、下一代分子开发和强有力的药物警戒,以增强患者和临床医生的信心。

高昂的临床开发成本和影响审批的监管复杂性

胃动力障碍药物开发成本高昂,原因在于试验时间长、复杂的症状评估标准以及需要专门的动力测试。招募合适的患者群体,尤其是严重或难治性疾病的患者,增加了试验的难度和费用。监管机构要求广泛的心血管安全性评估和长期结果数据,延长了审批时间。地区监管指南的差异增加了跨国研究的复杂性。较小的生物技术公司通常面临资金挑战,延迟了有前景分子的推进。这些因素共同减缓了新疗法的审批,延长了对旧疗法的依赖,并对市场进入造成财务和运营障碍。

区域分析

北美

北美在2024年以38.6%的份额引领胃动力障碍药物市场,这得益于胃轻瘫、糖尿病相关动力障碍的高发病率以及对先进促动力疗法的强劲采用。该地区受益于完善的诊断基础设施、强大的报销系统以及支持下一代药物开发的广泛临床研究。胃肠病学家中日益增长的意识、增加的患者筛查率以及专业护理中心的可用性进一步加速了需求。制药投资、创新5-HT4激动剂的快速采用以及对突破性疗法的强大监管支持继续巩固北美在全球市场的主导地位。

欧洲

欧洲在2024年占据胃动力障碍药物市场的29.4%,这得益于胃肠动力障碍负担的增加以及velusetrag和其他新兴疗法的强劲临床采用。该地区先进的医疗基础设施、广泛的诊断访问和完善的胃肠病学网络增强了早期检测和治疗启动。西欧的有利报销政策,加上日益增加的患者意识计划,促进了疗法的采用。制药公司与学术机构之间的持续研究合作继续推动创新,同时对更安全、更耐受的促动力药物的需求增长,增强了欧洲的整体市场存在。

亚太地区

亚太地区在2024年占市场的22.8%,是增长最快的地区,这得益于医疗保健的扩展、代谢疾病的增加以及对慢性胃动力障碍的意识提高。快速城市化、饮食习惯的改变以及高糖尿病率显著促进了患者数量的增长。政府加强胃肠病学服务的努力,以及对经济实惠的仿制药和地区特定配方的日益使用,加速了治疗的采用。制药公司正在扩大合作伙伴关系、分销网络和本地制造以满足日益增长的需求。这些因素共同将亚太地区定位为全球市场的关键增长引擎。

拉丁美洲

拉丁美洲在2024年占据胃动力障碍药物市场的6.7%,这得益于医疗基础设施的改善、胃肠疾病诊断的增加以及对扩大胃肠病学服务的日益关注。糖尿病和肥胖症的发病率上升导致胃轻瘫的患病率增加,从而推动药物需求。巴西和墨西哥等国家由于更强大的医院网络和更广泛的处方促动力药物的获取而引领地区增长。尽管报销系统仍不均衡,但经济实惠的仿制药的可用性扩大和有针对性的意识活动提高了治疗的采用。对专业护理设施的持续投资预计将加强市场渗透。

中东和非洲

中东和非洲地区在2024年占据市场的2.5%,这得益于胃肠动力障碍诊断的逐步增加和医疗现代化努力的扩展。海湾合作委员会国家对先进诊断工具的日益采用改善了早期治疗的启动,而糖尿病和生活方式相关疾病的上升提高了患者的需求。非洲部分地区专科医生的有限可用性限制了全面采用;然而,增加的药品分销网络和政府对三级护理的投资支持了市场的渐进增长。经济实惠的仿制药的引入继续加强了获取能力并扩大了该地区的治疗率。

市场细分

按类型

- Velusetrag

- Ipamorelin

- TD-8954

- 其他

按应用

按地理位置

竞争格局

胃动力障碍药物市场的竞争格局由全球制药领导者和新兴生物技术公司推动的下一代促动力药物组成。Sun Pharmaceutical Industries Ltd.、Cipla Inc.、Gilead Sciences、Biogen、Organon Group of Companies、AbbVie Inc.、AstraZeneca、Salix Pharmaceuticals、Takeda Pharmaceutical Company Limited和Pfizer Inc.等主要参与者通过战略产品创新、临床试验进展和区域扩展计划加强其市场地位。公司越来越专注于开发高选择性的5-HT4激动剂、胃饥饿素受体调节剂和肠道靶向制剂,以解决与旧促动力药物相关的安全性限制。与研究机构的合作和许可合作加速了管线进展,而对以患者为中心的制剂的投资提高了治疗依从性。对个性化胃肠疗法的日益重视、新兴市场中改进的分销网络以及持续的监管参与进一步增强了全球竞争的强度。

关键玩家分析

- 阿斯利康

- Salix制药公司

- Organon集团公司

- 辉瑞公司

- 渤健

- 太阳制药工业有限公司

- 吉利德科学公司

- 艾伯维公司

- 武田药品工业株式会社

- Cipla公司

最新发展

- 2025年3月,FDA批准Gvoke VialDx用于在诊断程序中抑制胃肠道蠕动。

- 2024年12月,Evoke Pharma强调GIMOTI作为胃轻瘫的领先解决方案,认识到它是在预计未批准替代品供应受限情况下的有限批准疗法之一。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于类型、应用和地理的深入分析。它详细介绍了主要市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着对胃肠道运动障碍的认识和诊断不断增加,市场将经历稳定增长。

- 由于安全性和有效性的提高,下一代5-HT4激动剂和生长激素释放肽受体调节剂的采用将增加。

- 基于生物标志物的诊断支持的个性化治疗方法将获得更强的临床采用。

- 包括症状跟踪应用和可穿戴运动传感器在内的数字健康工具将增强疾病管理。

- 制药公司将扩大合作以加速临床开发和全球商业化。

- 对更安全、耐受性良好的长期疗法的需求将推动各类药物的创新。

- 新兴市场将在更好的医疗保健可及性和代谢疾病患病率上升的支持下显示出快速扩张。

- 包括缓释和患者友好的口服选项在内的配方进步将提高依从性。

- 对治疗顽固性胃轻瘫的疗法的监管支持将缩短审批时间。

- 对胃肠道研究的投资增加将为治疗领域引入新的作用机制。