市场概况

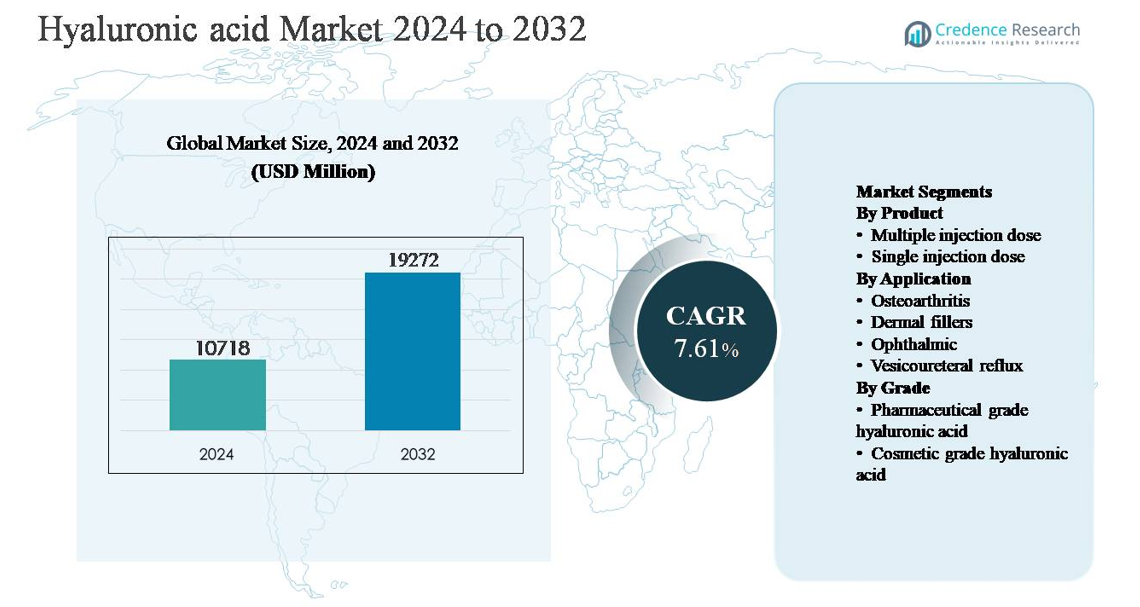

全球透明质酸市场在2024年的估值为107.18亿美元,预计到2032年将达到192.72亿美元,在预测期内的复合年增长率(CAGR)为7.61%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年透明质酸市场规模 |

107.18亿美元 |

| 透明质酸市场,CAGR |

7.61% |

| 2032年透明质酸市场规模 |

192.72亿美元 |

透明质酸市场由一组成熟的企业领导,包括Allergan Aesthetics、Galderma、ANIKA、Ferring Pharmaceuticals、Bioventus、LG Chem、Lifecore Biomedical、BLOOMAGE、Kewpie和Altergon,这些公司在制药、美容和眼科应用领域展开竞争。这些公司通过先进的生物发酵能力、高纯度生产以及在交联和长效配方方面的创新来实现差异化。对法规合规性和临床验证的战略关注加强了它们在注射和治疗领域的定位。北美是领先地区,占全球市场的约36%,得益于高采用率的粘弹补充疗法、强劲的皮肤填充剂需求、先进的医疗基础设施以及主要制造商和美容治疗提供商的存在。

市场见解

- 全球透明质酸市场在2024年的估值为107.18亿美元,预计到2032年将达到192.72亿美元,在预测期内的复合年增长率为7.61%。

- 市场增长主要由对骨关节炎治疗和微创美容手术需求的增加推动,其中骨关节炎应用占约38%的份额,而单剂量注射剂由于安全性、便利性和临床偏好占约62%。

- 关键趋势包括快速采用基于生物发酵的生产和在交联、长效配方方面的创新,特别是在皮肤填充剂中,后者占总应用需求的近30%。

- 竞争由专注于产品纯度、配方持久性和法规合规性的成熟制药和美容领导者塑造,而来自地区生产商的价格压力加剧了市场竞争。

- 在地区方面,北美以约36%的份额领先,其次是欧洲(约28%)和亚太地区(约24%),亚太地区因美容手术和医疗保健的扩展而显示出最快的增长。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按产品:

透明质酸市场按产品划分,单次注射剂型占据主导地位,估计市场份额约为62%。其领导地位得益于在骨科黏弹补充和美容手术中的广泛应用,在这些领域,灭菌、剂量准确性和患者便利性至关重要。单剂量产品降低了污染风险,简化了临床工作流程,使其在医院、诊所和门诊手术中心更受欢迎。相比之下,多次注射剂型在成本敏感的环境和大批量治疗中仍具相关性,但对防腐剂使用和处理安全的监管审查继续倾向于单剂量的采用。

- 例如,Anika Therapeutics 的 MONOVISC® 以单个预填充注射器提供,含有88毫克透明质酸,4毫升设计用于膝关节骨关节炎的一次性关节内给药,消除了重复给药的需要并减少了操作步骤。

按应用:

在应用中,骨关节炎治疗是占主导地位的子细分市场,市场份额约为38%,得益于透明质酸注射在膝关节和髋关节黏弹补充中的广泛使用。与年龄相关的关节疾病的患病率上升、对微创疼痛管理的偏好增加以及支持症状缓解的临床证据扩展推动了这一细分市场的发展。由于美容手术的增长和持久的交联透明质酸配方,皮肤填充剂紧随其后。由于常规白内障手术,眼科用途保持稳定,而膀胱输尿管反流和其他应用则提供了小众但稳定的需求。

- 例如,Sanofi 的 Synvisc®-One 提供单次6毫升关节内注射,含有hylan G-F 20,其Hylan A的平均分子量约为600万道尔顿(6,000,000 Da)。

按等级:

按等级划分的市场由药用级透明质酸主导,估计占68%的份额,反映了其在注射剂、眼科溶液和关节内疗法中的广泛使用。严格的监管要求、高纯度标准和临床安全性支持了其主导地位。随着治疗适应症的扩展和医疗支出的增加,增长得到加强。化妆品级透明质酸在局部护肤和非侵入性美容产品中继续获得动力,消费者对保湿和抗衰老益处的认识推动了这一趋势,尽管由于价格较低和监管门槛,其市场份额仍处于次要地位。

关键增长驱动因素

骨关节炎和肌肉骨骼疾病的患病率上升

全球骨关节炎和其他退行性关节疾病的负担增加仍然是透明质酸市场的主要增长驱动因素。老龄化人口、久坐生活方式、肥胖的流行以及运动相关伤害显著扩大了需要关节疼痛管理解决方案的患者群体。基于透明质酸的黏弹补充被广泛采用为一种微创治疗方法,可改善关节润滑、减轻疼痛并延迟手术干预。与长期使用NSAID或皮质类固醇相比,其良好的安全性进一步增强了医生和患者的接受度。不断增长的临床认可、多个医疗系统中扩大报销覆盖范围以及对非手术骨科治疗的认识提高,继续加速对医院、专科诊所和门诊护理环境中药用级透明质酸的需求。

- 例如,Ferring Pharmaceuticals 的 Durolane® 是使用非动物稳定透明质酸技术生产的,并以无菌、预装注射器形式提供,其中含有 60 mg 的透明质酸,容量为 3 mL,设计用于单次粘弹补充治疗。

美容和整形手术需求的扩大

微创美容手术的快速增长强烈推动了透明质酸的消费,特别是在皮肤填充剂和皮肤再生应用中。可支配收入的增加、城市化进程以及无论是老年人还是年轻人对外貌的高度关注,扩大了对面部体积填充、皱纹减少和唇部增强的需求。透明质酸的生物相容性、可逆性和自然皮肤融合性使其成为注射填充剂的首选材料。产品创新如具有延长寿命和改善粘弹性的交联配方正在提高治疗效果和重复手术率。美容诊所的激增、男性对整形手术的接受度增加以及社交媒体的强大影响力继续支持化妆级和注射用透明质酸市场的持续增长。

- 例如,Allergan Aesthetics 的 JUVÉDERM® VOLUMA® XC 使用 Vycross® 技术制造,含有 20 mg/mL 的透明质酸,旨在实现高凝胶粘合性和提升能力,用于深层中面部注射,临床评估显示治疗后结构体积可维持长达 24 个月。

眼科和药物递送应用的增长

透明质酸在眼科配方和先进药物递送系统中的扩展应用显著推动了市场增长。在眼科领域,透明质酸因其润滑、保湿和组织保护特性而广泛用于人工泪液、术后粘弹剂和眼内溶液。白内障手术量的增加和干眼症患病率的上升正在加强需求。除了眼科,透明质酸还越来越多地用作肿瘤学、皮肤病学和再生医学中靶向递送的药物载体。其增强生物利用度和控制释放的能力支持其在下一代治疗配方中的应用,拓宽了其临床和商业相关性。

关键趋势与机遇

向生物发酵和可持续生产的转变

塑造透明质酸市场的一个显著趋势是从动物来源向生物发酵生产的转变。制造商越来越多地采用微生物发酵技术,以确保一致的分子量控制、更高的纯度和更好的批次间可重复性。这一转变解决了伦理问题,降低了污染风险,并符合法规和可持续性要求。生物发酵透明质酸在制药和化妆品应用中特别受欢迎,支持高端产品定位。对于投资于可扩展发酵基础设施和先进纯化技术的生产商来说,存在机会。随着可持续性成为制药和个人护理品牌的采购重点,生物基透明质酸预计将获得更强的市场偏好。

- 例如,华熙生物在中国运营大型微生物发酵设施,使用链球菌菌株,单个发酵罐的工作体积超过20立方米,下游纯化系统能够生产药用级透明质酸,内毒素水平控制在0.5 EU/mg以下,支持注射和眼科应用。

交联和长效配方的创新

交联化学和分子修饰的技术进步为透明质酸市场创造了显著的增长机会。新配方提供了更好的稳定性、延长的驻留时间和增强的机械强度,特别是在皮肤填充剂和骨关节炎注射中。这些创新减少了注射频率,提高了患者的依从性,推动了更高的采用率。制造商还在开发将透明质酸与麻醉剂或再生剂结合的混合产品,以增强治疗效果。持续在配方科学和临床验证方面的投资使得在竞争激烈的市场中实现差异化,支持高端定价策略,并扩大在新兴治疗适应症中的使用。

- 例如,Teoxane的Teosyal® PureSense系列将0.3%盐酸利多卡因加入交联透明质酸凝胶中,使注射时立即局部麻醉,同时保持弹性模量和凝胶粘合性。

主要挑战

高生产成本和价格敏感性

高生产和纯化成本对透明质酸市场构成了重大挑战,特别是对药用级产品。先进的发酵工艺、严格的质量控制要求和复杂的下游纯化步骤增加了制造费用。这些成本可能限制价格敏感市场的可负担性,并限制新兴经济体的采用。此外,低成本生产商的竞争压力加剧了定价挑战,影响了成熟制造商的利润率。在成本效率与法规合规和产品质量之间取得平衡仍然是一个关键问题。公司必须优化生产产量,投资于可扩展技术,并提高供应链效率,以在保持产品标准的同时保持竞争力。

监管复杂性和产品差异化障碍

透明质酸市场面临的监管挑战源于各地区不同的分类框架,产品可能被视为药品、医疗器械或化妆品。导航这些复杂的监管路径增加了审批时间和合规成本,特别是对于注射和治疗应用。此外,皮肤填充剂和粘弹补充剂市场的饱和加剧了竞争,使产品差异化变得越来越困难。临床医生通常认为产品是可互换的,限制了品牌忠诚度。为克服这些挑战,制造商必须投资于临床证据、配方创新和市场后监测,以明确展示安全性、有效性和性能优势。

区域分析

北美:

北美在透明质酸市场中处于领先地位,占全球市场份额的约36%,这主要得益于骨关节炎治疗、皮肤填充剂和眼科应用的强劲需求。该地区受益于先进的医疗基础设施、高度采用微创美容程序以及广泛可用的FDA批准的粘弹补充产品。老龄化人口和关节疾病的日益普遍继续支持药用级透明质酸的需求。此外,主要制造商的存在、强大的临床研究活动以及美国有利的报销途径进一步巩固了市场在治疗和美容领域的领导地位。

欧洲:

欧洲占全球透明质酸市场的近28%,得益于骨科护理、美容医学和眼科的强劲需求。德国、法国、意大利和英国等国家由于完善的医疗系统和对非手术治疗的日益偏好推动了区域需求。该地区还受益于高标准的监管,这有利于药用级和生物发酵透明质酸产品。皮肤填充剂的日益采用、老年人口的扩大以及交联配方的一致创新促进了稳定增长,而南欧日益增长的医疗旅游进一步支持了美容应用的需求。

亚太地区:

亚太地区占全球透明质酸市场的约24%,是增长最快的区域市场。增长由扩大医疗保健可及性、可支配收入的增加以及中国、韩国、日本和印度等国对美容和美学程序的需求迅速增加所推动。老龄化人口的增长和骨关节炎发病率的增加进一步推动了治疗需求。该地区还受益于不断扩大的本地生产能力,特别是美容级透明质酸,以及消费者对护肤和抗衰老产品的强烈意识,支持了医疗和个人护理应用的广泛采用。

拉丁美洲:

拉丁美洲占全球透明质酸市场的约7%,增长得益于对美容治疗的需求增加和骨科护理服务的逐步扩展。巴西和墨西哥是主要贡献者,受到强烈的整形手术文化和对微创面部年轻化程序的日益关注的推动。改善的医疗基础设施和不断增长的私人诊所网络支持粘弹补充疗法的采用。然而,价格敏感性和有限的报销覆盖限制了药用级产品的更快采用。尽管面临这些挑战,城市化的加速和中产阶级人口的扩大继续创造稳定的增长机会。

中东和非洲:

中东和非洲地区占全球透明质酸市场的约5%,主要由美容和皮肤科应用驱动。阿联酋和沙特阿拉伯等国家由于医疗旅游的增长、私人医疗设施的扩展以及对美容程序的接受度增加而引领区域需求。眼科应用也有所贡献,得益于白内障手术量的增加。然而,非洲部分地区对先进骨科治疗的有限获取和不均衡的医疗基础设施限制了更广泛的市场渗透。医疗投资和专业人员可用性的逐步改善预计将支持中长期适度增长。

市场细分:

按产品

按应用

按等级

按地理区域

竞争格局

透明质酸市场的竞争格局由全球制药公司、专业生物聚合物制造商和专注于美学的创新者主导,他们在治疗、美容和眼科领域展开竞争。市场参与者强调产品纯度、分子量控制和法规合规性,以加强其在药用级应用中的地位。公司积极投资于生物发酵技术、先进的交联化学和可扩展的制造工艺,以提高一致性和成本效率。战略举措如产品组合扩展、临床验证和地理市场进入仍是竞争的核心。在美学领域,差异化由配方的持久性、粘弹性能和安全性驱动。同时,与诊所、分销商和研究机构的合作支持市场渗透。总体而言,随着创新周期缩短,制造商在多样化的终端市场中寻求在高性能和价格压力之间取得平衡,竞争愈加激烈。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- ANIKA

- Allergan Aesthetics

- altergon

- BLOOMAGE

- bioventus

- FERRING PHARMACEUTICALS

- GALDERMA

- kewpie

- LG Chem

- Lifecore BIOMEDICAL

最新动态

- 在2025年9月,“Allergan Aesthetics Naturally You with Injectable Hyaluronic Acid Fillers” 活动,Allergan Aesthetics 发起了一项专注于透明质酸注射填充剂的教育活动(“Naturally You with Injectable Hyaluronic Acid Fillers”),通过发布《透明质酸注射填充剂报告》来提升临床和消费者对透明质酸填充剂安全性、使用及效果的理解。

- 在2025年7月29日,Anika 强调其在关键产品如 MONOVISC®、ORTHOVISC®、CINGAL® 和 HYALOFAST® 上的透明质酸创新领导地位,同时重申其在骨科领域基于透明质酸的再生解决方案的战略重点。

报告覆盖范围

研究报告基于产品、应用、等级和地理提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT 分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情境和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望

- 由于老龄化人口的增长和关节相关疾病的日益普遍,透明质酸的需求将继续上升。

- 微创美学程序将继续成为关键的增长催化剂,支持持续采用皮肤填充剂配方。

- 基于生物发酵的生产将越来越多地取代动物来源,以提高纯度、安全性和监管接受度。

- 药用级透明质酸将保持主导地位,受益于治疗和眼科应用的扩展。

- 交联和长效配方的创新将提升临床效果并减少治疗频率。

- 亚太地区将因医疗保健可及性和美容意识的提高而成为增长最快的区域市场。

- 将透明质酸整合到先进的药物递送和再生医学应用中将扩大其临床相关性。

- 制造商将专注于可扩展生产和成本优化,以应对新兴市场的价格敏感性。

- 监管审查将加强,鼓励更强的临床验证和质量标准化。

- 战略合作伙伴关系和地理扩张将仍然是维持竞争地位的关键。