1. 介绍 1.1. 报告描述 1.2. 报告目的 1.3. 独特卖点及主要产品 1.4. 对利益相关者的主要好处 1.5. 目标受众 1.6. 报告范围 1.7. 地区范围

2. 范围和方法论 2.1. 研究目标 2.2. 利益相关者 2.3. 数据来源 2.3.1. 主要来源 2.3.2. 次要来源 2.4. 市场估计 2.4.1. 自下而上法 2.4.2. 自上而下法 2.5. 预测方法

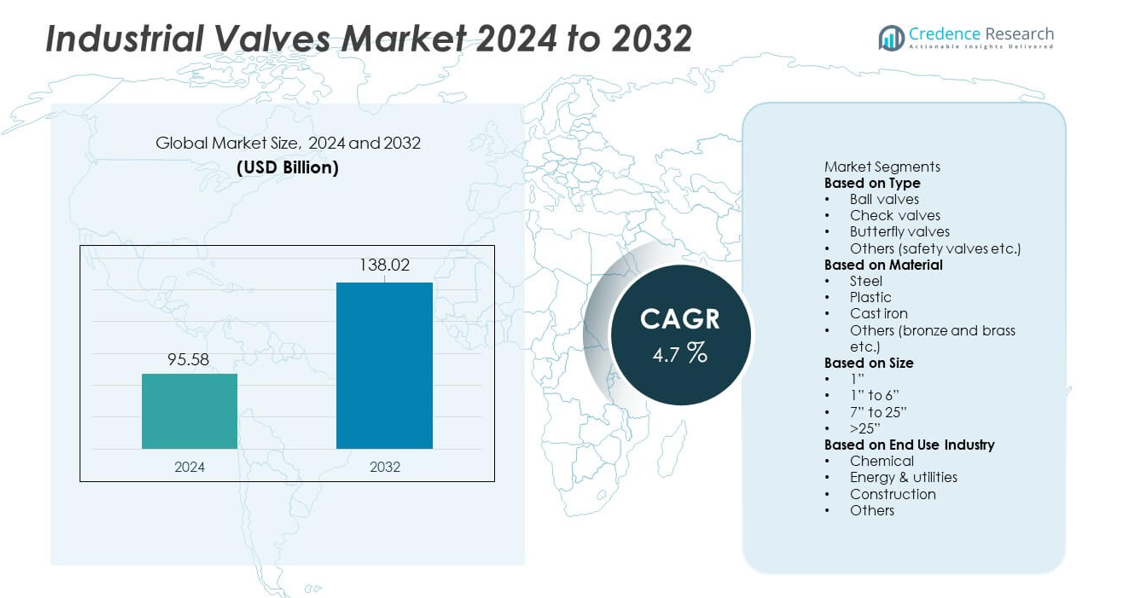

3. 执行摘要

4. 介绍 4.1. 概述 4.2. 主要行业趋势

5. 全球工业阀门市场 5.1. 市场概况 5.2. 市场表现 5.3. COVID-19的影响 5.4. 市场预测

6. 按类型划分的市场 6.1. 球阀 6.1.1. 市场趋势 6.1.2. 市场预测 6.1.3. 收入份额 6.1.4. 收入增长机会

6.2. 止回阀 6.2.1. 市场趋势 6.2.2. 市场预测 6.2.3. 收入份额 6.2.4. 收入增长机会

6.3. 蝶阀 6.3.1. 市场趋势 6.3.2. 市场预测 6.3.3. 收入份额 6.3.4. 收入增长机会

6.4. 其他(安全阀等) 6.4.1. 市场趋势 6.4.2. 市场预测 6.4.3. 收入份额 6.4.4. 收入增长机会

7. 按材料划分的市场 7.1. 钢 7.1.1. 市场趋势 7.1.2. 市场预测 7.1.3. 收入份额 7.1.4. 收入增长机会

7.2. 塑料 7.2.1. 市场趋势 7.2.2. 市场预测 7.2.3. 收入份额 7.2.4. 收入增长机会

7.3. 铸铁 7.3.1. 市场趋势 7.3.2. 市场预测 7.3.3. 收入份额 7.3.4. 收入增长机会

7.4. 其他(青铜和黄铜等) 7.4.1. 市场趋势 7.4.2. 市场预测 7.4.3. 收入份额 7.4.4. 收入增长机会

8. 按尺寸划分的市场 8.1. 1” 8.1.1. 市场趋势 8.1.2. 市场预测 8.1.3. 收入份额 8.1.4. 收入增长机会

8.2. 1” 到 6” 8.2.1. 市场趋势 8.2.2. 市场预测 8.2.3. 收入份额 8.2.4. 收入增长机会

8.3. 7” 到 25” 8.3.1. 市场趋势 8.3.2. 市场预测 8.3.3. 收入份额 8.3.4. 收入增长机会

8.4. >25” 8.4.1. 市场趋势 8.4.2. 市场预测 8.4.3. 收入份额 8.4.4. 收入增长机会

9. 按终端使用行业划分的市场 9.1. 化学 9.1.1. 市场趋势 9.1.2. 市场预测 9.1.3. 收入份额 9.1.4. 收入增长机会

9.2. 能源与公用事业

9.2.1. 市场趋势

9.2.2. 市场预测

9.2.3. 收入份额

9.2.4. 收入增长机会

9.3. 建筑业

9.3.1. 市场趋势

9.3.2. 市场预测

9.3.3. 收入份额

9.3.4. 收入增长机会

9.4. 其他

9.4.1. 市场趋势

9.4.2. 市场预测

9.4.3. 收入份额

9.4.4. 收入增长机会

10. 按地区划分的市场

10.1. 北美

10.1.1. 美国

10.1.1.1. 市场趋势

10.1.1.2. 市场预测

10.1.2. 加拿大

10.1.2.1. 市场趋势

10.1.2.2. 市场预测

10.2. 亚太地区

10.2.1. 中国

10.2.2. 日本

10.2.3. 印度

10.2.4. 韩国

10.2.5. 澳大利亚

10.2.6. 印度尼西亚

10.2.7. 其他

10.3. 欧洲

10.3.1. 德国

10.3.2. 法国

10.3.3. 英国

10.3.4. 意大利

10.3.5. 西班牙

10.3.6. 俄罗斯

10.3.7. 其他

10.4. 拉丁美洲

10.4.1. 巴西

10.4.2. 墨西哥

10.4.3. 其他

10.5. 中东和非洲

10.5.1. 市场趋势

10.5.2. 按国家划分的市场

10.5.3. 市场预测

11. SWOT 分析

11.1. 概述

11.2. 优势

11.3. 劣势

11.4. 机会

11.5. 威胁

12. 价值链分析

13. 波特五力分析

13.1. 概述

13.2. 买方议价能力

13.3. 供应商议价能力

13.4. 竞争程度

13.5. 新进入者的威胁

13.6. 替代品的威胁

14. 价格分析

15. 竞争格局

15.1. 市场结构

15.2. 主要参与者

15.3. 主要参与者简介

15.3.1. 霍尼韦尔

15.3.1.1. 公司概况

15.3.1.2. 产品组合

15.3.1.3. 财务状况

15.3.1.4. SWOT 分析

15.3.2. CIRCOR

15.3.3. 丹佛斯

15.3.4. 贝克休斯

15.3.5. AVK 控股

15.3.6. 日立

15.3.7. 柯蒂斯-怀特

15.3.8. 艾默生电气

15.3.9. 克兰公司

15.3.10. 阿法拉伐

16. 研究方法论