市场概览

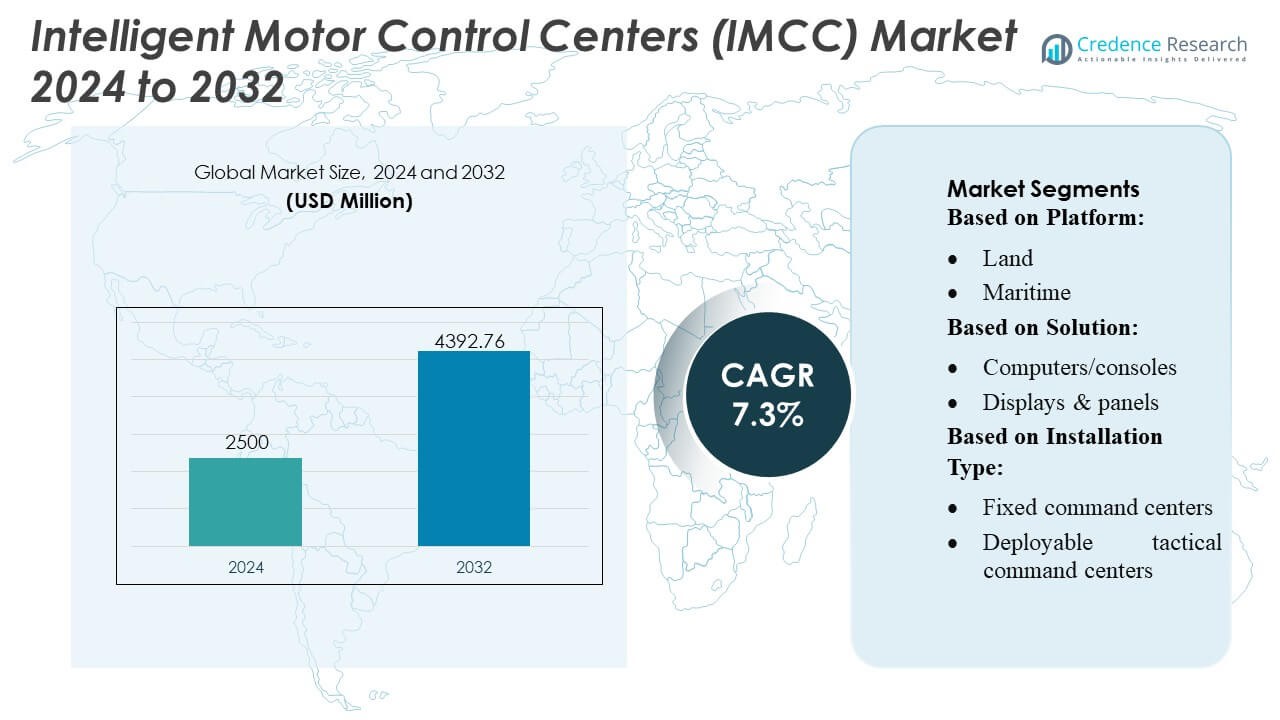

智能电机控制中心(IMCC)市场规模在2024年估值为25亿美元,预计到2032年将达到43.9276亿美元,预测期内的复合年增长率为7.3%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年智能电机控制中心(IMCC)市场规模 |

25亿美元 |

| 智能电机控制中心(IMCC)市场,复合年增长率 |

7.3% |

| 2032年智能电机控制中心(IMCC)市场规模 |

43.9276亿美元 |

智能电机控制中心(IMCC)市场由全球自动化制造商、电气基础设施专家和区域工程公司组成,他们通过数字诊断、预测性维护、防弧设计和节能电机管理解决方案的进步进行竞争。供应商专注于整合IIoT连接、智能继电器和可扩展的模块化架构,以满足过程密集型行业日益增长的工业自动化需求。亚太地区以33-35%的市场份额领先全球IMCC市场,这得益于快速的工业扩张、对制造和电力基础设施的强劲投资以及智能工厂技术的加速采用。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场见解

- 智能电机控制中心(IMCC)市场在2024年的估值为25亿美元,预计到2032年将达到43.9276亿美元,预测期内的复合年增长率为7.3%。

- 随着行业采用智能继电器、IIoT集成和预测性维护工具,需求上升,推动了过程行业市场的强劲增长,这些行业寻求更高的能源效率和减少停机时间。

- 关键趋势包括数字诊断的扩展使用、防弧设计和支持可扩展自动化升级的模块化IMCC架构,这些应用于新建和改建设施。

- 尽管面临成本限制和集成挑战,全球自动化供应商和区域工程公司在智能监控、先进保护系统和生命周期服务产品方面的创新增加了竞争强度。

- 亚太地区以33-35%的区域份额领先,得益于快速的工业化,而显微镜或智能模块(取决于细分)由于在高负荷工业电机应用中的广泛使用而占据主导细分市场份额。

市场细分分析:

市场细分分析:

按平台

智能电机控制中心(IMCC)市场由陆基平台主导,占据超过45%的最大市场份额,这主要是由于其在制造工厂、石油和天然气设施、金属加工单位和发电站的广泛部署。其主导地位源于自动化采用的增加、高能效要求以及传统电机控制基础设施的现代化。随着海军舰队、航空航天项目和卫星制造设施整合先进的电机控制架构以提高操作可靠性、减少停机时间并支持关键任务环境中的预测性维护,海事、空中和太空平台逐步扩展。

- 例如,大金工业株式会社开发了一种基于氟聚合物的燃油管材料,能够在低至-40°C的温度下连续运行,并在保持每天小于0.1g燃料渗透的情况下承受100,000次弯曲循环。

按解决方案

硬件代表了主导的解决方案部分,占据近50%的份额,这得益于对智能过载继电器、智能断路器、电机保护装置和支持工业4.0架构的高性能网络组件的广泛需求。随着工业运营商向需要实时诊断和安全数据传输的数字化资产过渡,增长加速。随着工厂采用高级分析、数字监控仪表板、远程资产管理工具、系统集成和生命周期支持包来提高正常运行时间、降低维护成本和优化电机控制工作流程,软件和服务部分获得动力。

- 例如,三菱电机E22C30300室内风扇电机符合提供的规格。它以大约30瓦的功率运行(根据零售商的不同,标为28瓦或30瓦)。其轴直径为5/16英寸。

按安装类型

固定指挥中心在安装领域占据主导地位,市场份额超过40%,这得益于大型工业综合体、炼油厂、发电厂和化工设施的支持,这些设施严重依赖于永久安装的IMCC进行集中电机控制和不间断的过程自动化。其领导地位得到了对强大安全系统、可扩展控制架构和高容量电机管理能力需求的加强。可部署战术单元、车载系统和移动指挥单元在公用事业、采矿和现场操作中见证了日益增长的采用,在这些领域中,快速部署、灵活性和电机密集型设备的远程操作对于提高可靠性和减少操作延迟至关重要。

关键增长驱动因素

1. 工业自动化和智能制造的日益普及

随着制造工厂加速自动化以提高运营效率、资产可靠性和能源优化,IMCC市场不断扩大。智能工厂越来越多地部署IMCC以整合实时诊断、预测性维护算法和自动故障隔离,减少停机时间并增强设备保护。石油和天然气、发电、水处理和化学品等行业的日益普及推动了对智能电机控制解决方案的需求。向工业4.0的转变,伴随着互联电机系统和数字控制架构,进一步加强了IMCC在新安装和现代化项目中的部署。

- 例如,博世的电动冷却风扇EC电机支持500 W至850 W的功率范围,提供超过8,000 小时的使用寿命,并在恶劣环境条件下保持高效能。

2. 对能源效率和负载优化的关注日益增加

由于电费上涨和严格的能源管理法规,工业优先考虑节能电机的运行。IMCCs能够持续监测负载参数、电能质量、热应力和消耗模式,使用户能够优化电机性能并减少浪费。它们能够集成变频驱动器、智能继电器和分析平台,提高工艺效率并确保符合能效标准。随着全球可持续发展承诺的加速,优化工厂级能源使用并支持高负载工业环境中的脱碳举措的先进电机控制中心的需求增加。

- 例如,Lochinvar CENTRUS™住宅水力热泵(型号RAH040)由官方产品文献确认。提供高达41,000 Btu/hr(约12.0 kW)。提供高达34,800 Btu/hr(约10.2 kW)。

3. 对预测性维护和状态监测的需求增加

制造商投资于IMCCs以加强预测性维护并减少因电机故障导致的计划外停机时间。IMCCs通过嵌入式传感器、通信模块和分析软件提供可操作的见解,跟踪振动、温度、绝缘健康和扭矩变化。这些系统帮助维护团队在异常升级之前检测到异常,延长设备寿命并减少维修成本。工业部门从被动维护策略迅速转向预测性维护策略,加上IIoT的日益普及,推动IMCC的渗透,因为组织寻求可靠的、数据驱动的电机控制解决方案。

关键趋势与机遇

1. IIoT、云平台和边缘计算的集成

市场受益于IIoT模块、云分析和边缘智能快速集成到MCC架构中。智能控制器收集高分辨率的电机数据,可以实时分析以增强决策并实现远程诊断。供应商越来越多地提供基于边缘的处理,以减少采矿、金属和大规模制造等关键任务应用中的延迟。这为先进的数字孪生建模、基于状态的远程控制和大型工业网络中的车队级性能基准测试创造了机会。

- 例如,大金的FIT热泵型号DH6VS具有变速摆动压缩机和逆变技术。其额定性能高达19.0 SEER2,高达12 EER2,高达8.8 HSPF2。这些性能评级适用于容量范围为1.5至5吨的机组。

2. 模块化、可扩展和耐弧设计的扩展

一个关键趋势是向模块化IMCC配置的转变,这允许更快的定制、简化的安装和减少的维护停机时间。对提供增强操作员安全性并符合全球电气安全标准的耐弧和分隔设计的需求增长。在危险环境中工作的行业——如石油和天然气、石化和采矿——为能够承受电气故障的高级安全等级IMCC创造了强大的机会。这一趋势加速了棕地设施中寻求用更安全、紧凑和可扩展的智能单元升级传统MCC的采用。

- 例如,博世家用舒适系统推出了新的变频迷你分体式和管道式热泵系统,采用低GWP制冷剂R-454B(其全球变暖潜力(GWP)为470)。

3. 可再生能源和公用事业现代化的日益普及

对可再生能源基础设施的投资增加——太阳能农场、风力发电厂和电池储能系统——为智能电机控制中心创造了新的机会。它们能够管理分布式电负荷,确保容错操作,并支持高自动化水平,有利于公用事业现代化传输和配电网络。IMCCs增强了辅助系统的可靠性,如冷却电机、跟踪器、泵和电力处理设备。随着各国扩大电网现代化计划,对确保电网稳定性和改善能源管理的智能电机控制的需求增强。

关键挑战

1. 高初始投资和复杂的集成要求

由于智能继电器、通信模块和高级监控系统的成本,IMCC的部署需要大量的前期投资。与传统控制基础设施的集成增加了复杂性,通常需要专业的工程能力和全厂系统升级。中小企业可能面临预算限制或缺乏采用先进IMCC架构的技术专长。这些因素减缓了采用速度,尤其是在对成本敏感的市场或运行旧电气系统且数字兼容性有限的设施中。

2. 连接电机系统的网络安全风险

IMCCs与工厂网络、云平台和远程监控系统的连接性增加引入了网络安全漏洞。未经授权访问电机控制网络可能导致操作中断、设备损坏或安全隐患。许多行业缺乏稳健的网络安全框架来保护传感器数据、通信协议和控制逻辑。确保IIoT设备的安全集成、部署加密通信和维护多层网络保护变得至关重要。这些网络安全问题仍然是计划部署高度连接的IMCC解决方案的组织面临的关键障碍。

区域分析

北美

北美在全球IMCC市场中占有约32–34%的最大份额,得益于工业自动化的强劲采用、大规模电气基础设施现代化和IIoT支持的电机控制系统的高渗透率。由于在石油和天然气、水处理、采矿和需要智能容错MCC的先进制造设施方面的广泛投资,美国引领了区域需求。严格的能效法规和对预测性维护的高度重视进一步推动了IMCC的部署。主要自动化供应商的存在和广泛的数字化倡议加强了北美在下一代电机控制技术中的领导地位。

欧洲

欧洲约占IMCC市场的26–28%,主要受德国、法国、意大利和英国快速工业现代化的推动。该地区受益于严格的安全标准、对能源效率的高度关注以及智能电力分配系统的日益采用。IMCC需求在汽车、化工、食品饮料和电力公用事业等行业加速增长,这些行业通过先进的状态监测和数字诊断来提高运营可靠性。欧洲的去碳化议程和向自动化、节能工厂的转型继续为智能电机控制系统创造机会,特别是在高负荷工业环境中。

亚太地区

亚太地区捕获了最高的增长动能,占全球市场的约33–35%,主要由中国、印度、日本和东南亚的工业扩张推动。由于制造业、石油天然气、钢铁、水泥和发电行业的快速发展,该地区对IMCC的需求强劲。政府主导的数字化转型计划以及在公用事业、可再生能源和智能工厂的重投资加强了采用。成本敏感的行业越来越多地部署IMCC,以减少停机时间、提高安全性和管理不断上升的能源消耗。低成本制造的可用性和扩大的自动化生态系统加速了IMCC在新建和改造设施中的渗透。

拉丁美洲

拉丁美洲约占IMCC市场的6–8%,得益于采矿、金属、石油天然气和水基础设施的持续自动化升级。巴西、墨西哥和智利等国家推动需求,因为这些行业正在现代化过时的电气系统以提高生产力和减少运营风险。在电力分配、石化和大型采矿作业的投资为配备先进保护和监测能力的IMCC创造了机会。然而,经济波动和有限的数字专业知识在几个市场中减缓了采用。尽管存在这些限制,该地区仍在向智能电机控制解决方案过渡,以实现长期工业效率。

中东和非洲

中东和非洲地区占据4–6%的市场份额,主要由石油天然气、石化、海水淡化厂和大型电力项目的强劲资本投资推动。海湾国家越来越多地部署IMCC,以提高运营安全性、管理高负荷电机并支持关键基础设施的预测性维护。非洲的工业化以及采矿和公用事业的扩张也促进了需求的逐步增长。然而,先进自动化的采用较慢和有限的本地制造能力仍然是挑战。尽管如此,大规模能源项目和工艺工业的现代化继续支持IMCC市场的稳步扩展。

市场细分:

按平台:

按解决方案:

按安装类型:

按地理位置

竞争格局

智能电机控制中心(IMCC)市场由全球和区域参与者组成,包括Cape Electrical Supply Integration、GT Engineering、Boerstn Electric Co., Ltd、Eaton、三菱电机株式会社、Allis Electric Co., Ltd.、Powell Industries、Ingeteam SA、ABB和EAMFCO。智能电机控制中心(IMCC)市场竞争激烈,由数字电机管理、安全增强架构和自动化控制技术的持续创新驱动。供应商专注于整合IIoT连接、边缘分析和先进的故障检测系统,以增强高负载工业环境的操作可靠性。产品差异化越来越集中于抗弧设计、模块化配置和为复杂工艺行业设计的节能智能继电器。公司通过与EPC承包商、自动化集成商和公用事业运营商的战略合作扩大市场影响力,以支持大规模工业现代化。对预测性维护和远程诊断的兴趣日益增长,鼓励供应商提供集成服务模型、生命周期支持和云支持的监控平台。随着数字化转型的加速,竞争优势转向能够提供可扩展、网络安全和分析驱动的IMCC解决方案的供应商,这些解决方案适用于新建和改建项目。

关键玩家分析

- Cape 电气供应集成

- GT 工程

- 博尔斯顿电气有限公司

- 伊顿

- 三菱电机株式会社

- 阿里斯电气有限公司

- 鲍威尔工业

- 英格团队公司

- ABB

- EAMFCO

最新动态

- 2025年2月,L3Harris Technologies推出了其指挥和控制软件AMORPHOUS,该软件旨在管理跨不同领域的数千个无人系统群。该软件目前正在美国陆军和国防创新单位的合同下使用。

- 2024年6月,西门子扩大了与著名埃及电气面板制造商Electro George的现有合作伙伴关系,以将最先进的低压(LV)配电解决方案引入埃及市场。

- 2024年5月,美国电力管理公司伊顿收购了英国公司Exertherm,该公司专注于热监测解决方案。Exertherm的技术监测开关设备和变压器等电气组件的温度,提供潜在故障的早期预警。

- 2024年2月,柯林斯航空航天公司最近向美国空军交付了车载空中交通控制系统,用于在最具争议的环境中管理空中交通。这些设备被称为空中交通导航、集成和协调系统(ATNAVICS)。这些是完整的空中交通控制系统,可以随时运输,以协助多样化和移动的操作。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于平台、解决方案、安装类型和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制条件。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着行业采用更高水平的自动化并向完全数字化电机控制环境过渡,市场将加速发展。

- 随着工厂对实时诊断和预测性维护能力的需求增加,支持IIoT的IMCC的采用将上升。

- 随着设施目标是减少能耗并符合日益严格的效率标准,节能电机管理将成为核心优先事项。

- 由于对操作员安全和简化系统升级的重视日益增加,模块化和耐弧IMCC设计将受到欢迎。

- 边缘计算和高级分析的集成将增强故障识别并减少关键应用中的停机时间。

- 公用事业和可再生能源项目将越来越多地部署IMCC,以提高负载稳定性和系统可靠性。

- 棕地工业现代化将对适合改造和可扩展的IMCC架构产生强劲需求。

- 随着连接性和云集成的扩展,网络安全的电机控制基础设施将变得至关重要。

- 诸如远程监控和生命周期维护等服务型模式将显著影响供应商的竞争力。

- 区域制造业的扩展,尤其是在新兴市场,将支持多样化流程行业的长期IMCC采用。