市场概况

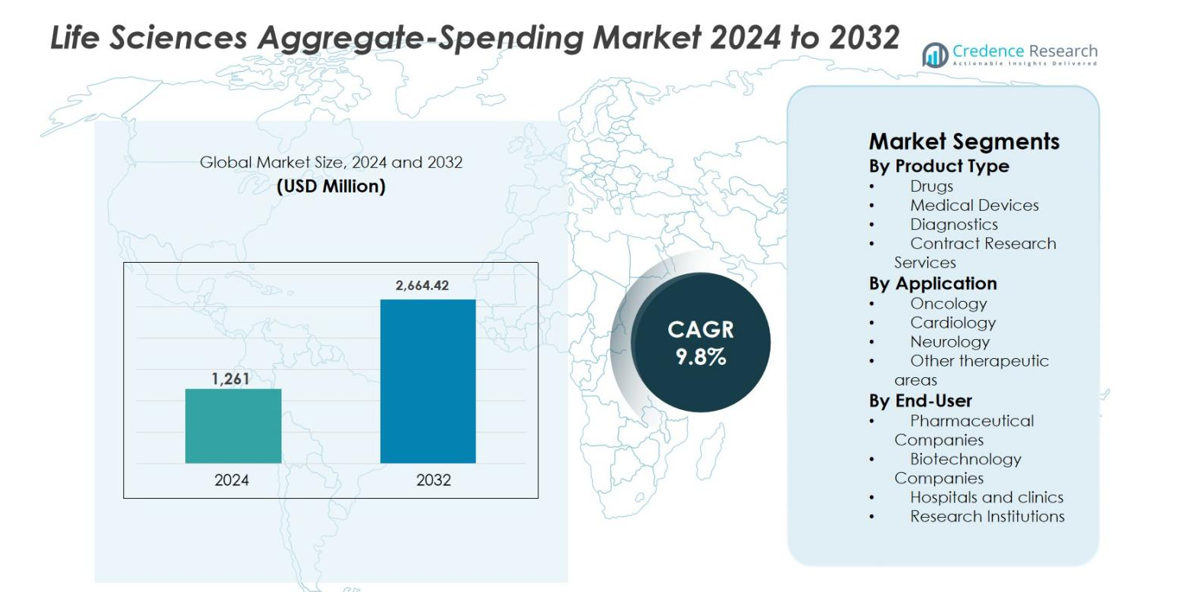

生命科学总支出市场规模在2024年估值为12.61亿美元,预计到2032年将达到26.6442亿美元,预测期内的年均复合增长率为9.8%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年生命科学总支出市场规模 |

12.61亿美元 |

| 生命科学总支出市场,年均复合增长率 |

9.8% |

| 2032年生命科学总支出市场规模 |

26.6442亿美元 |

生命科学总支出市场分析突显了由成熟的合规和透明度解决方案提供商主导的竞争环境,如IQVIA Inc.、MedPro Systems LLC、Qordata、Porzio Life Sciences、Vector Health, Inc.、Alanda Software、MediCompli、MMIS, Inc.、Pharmagin和Capgemini。这些公司专注于提供可扩展的自动化平台,以应对全球生命科学组织中复杂的监管报告、数据整合和审计准备需求。北美成为领先地区,2024年占42.6%的市场份额,这得益于严格的透明度法规、高药品支出和先进合规技术的早期采用。强有力的监管执行和成熟的IT基础设施继续支持区域主导地位,同时维持对复杂总支出解决方案的需求。

市场洞察

- 生命科学综合支出市场在2024年的估值为12.61亿美元,预计到2032年将达到26.6442亿美元,预测期内的复合年增长率为9.8%,反映了生命科学行业对全球合规性和透明度要求的不断提高。

- 生命科学公司与医疗专业人员之间的财务披露监管要求的增加是主要的市场驱动力,推动组织采用自动化的综合支出解决方案,以管理高交易量,确保审计准备,并最大限度地降低合规风险。

- 市场趋势显示,基于云的分析驱动平台的采用正在增加,这些平台能够实现实时监控、自动报告和预测风险识别,而药品类别由于高促销和研究相关支出,以约46.8%的份额领先于产品类型。

- 竞争分析显示,专业合规解决方案提供商和全球咨询公司在自动化、集成和多区域监管覆盖方面具有强大的存在,以差异化产品和加强长期客户关系。

- 区域分析显示,北美以42.6%的市场份额领先,其次是欧洲的29.4%和亚太地区的18.1%,这得益于监管成熟度、制药活动的扩展和合规意识的提高。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按产品类型

按产品类型划分,生命科学综合支出市场由药品类别主导,2024年占据46.8%的市场份额。品牌药品、特效药和生物制剂的高支出强度推动了这种主导地位,因为这些产品涉及复杂的医生参与、促销活动和监管报告要求。制药厂商分配大量预算来跟踪与演讲计划、咨询费和研究合作相关的付款。持续的创新管道、药品发布的增加以及全球透明度法规的日益严格进一步加速了药品类别中综合支出解决方案的采用。

- 例如,辉瑞的子公司BioHaven从2020年3月到2022年9月为其偏头痛药物Nurtec ODT的演讲计划支付了近6000万美元,涉及重复出席者和不当付款。

按应用

按应用划分,2024年肿瘤学类别以38.4%的份额引领生命科学综合支出市场。肿瘤学的主导地位源于高价值疗法、频繁的临床试验以及生命科学公司与医疗专业人员之间的广泛互动。肿瘤治疗通常涉及复杂的治疗路径、联合疗法和专业的医生教育计划,增加了可报告的支出。全球癌症患病率的上升、靶向疗法和免疫肿瘤药物的快速发展以及对财务披露的监管审查的加强,继续推动肿瘤学应用中强劲的综合支出管理需求。

- 例如,IQVIA 透明度报告旨在从自动化/手动来源收集支出,并将其整合到独特的HCP/HCO档案中,同时支持多司法管辖区的透明度框架。

按终端用户分类

在终端用户中,制药公司在2024年占据了生命科学总支出市场的最大份额,为51.2%。这些组织与医疗专业人员、研究机构和合同合作伙伴管理着广泛的财务关系,需要强大的合规和报告框架。庞大的销售团队、频繁的促销活动和全球临床开发活动显著增加了数据量和合规复杂性。不断扩大的监管范围、因不合规而增加的罚款以及对实时支出可见性的需求强烈推动制药公司投资于先进的总支出和透明度管理平台。

关键增长驱动因素

全球透明度和合规法规的扩展

生命科学总支出市场的显著驱动力是全球透明度和合规法规的扩展,这些法规管理生命科学公司与医疗专业人员之间的财务关系。政府和监管机构不断加强披露要求,以提高问责制、减少利益冲突并增强公众对医疗系统的信任。这些法规要求准确报告与咨询、研究资助、演讲活动和教育资助相关的付款。随着法规覆盖范围扩展到各个国家和治疗领域,公司面临着日益复杂的报告和数据量。手动合规方法效率低下且风险较高。因此,组织投资于自动化的总支出解决方案,这些解决方案能够实现标准化的数据捕获、验证、审计准备和及时的监管提交,使监管压力成为持续的增长驱动力。

- 例如,美国CMS开放支付数据显示每年报告超过1200万条付款记录,突显了联邦透明度规则下所需披露的规模和细节。

商业和临床参与模型的复杂性增加

商业和临床参与模型的复杂性增加强烈推动了生命科学总支出市场的需求。生命科学公司通过多样化的活动与医疗专业人员互动,如顾问委员会、演讲计划、咨询服务、研究者发起的试验和资助。数字、混合和全渠道参与模型的扩展进一步增加了交易频率和数据多样性。管理跨产品、地区和治疗领域的支出带来了运营挑战和合规风险。总支出平台提供了集中可见性、标准化分类和财务互动的实时监控。与合同研究组织和外部服务提供商的合作增加了数据复杂性。这些因素共同推动了整个行业对强大总支出管理解决方案的持续采用。

- 例如,Vector Health 强调,混合大会和多国教育项目在各实体间产生重叠的支出记录,从而推动对集中可视性、标准化分类和通过综合支出解决方案进行实时监控的需求。

加强的执法、处罚和声誉风险

更强的监管执法和对不合规行为日益增加的处罚是生命科学综合支出市场的主要增长驱动因素。监管机构正在进行更频繁的审计,并对不准确、不完整或延迟的披露施加巨额罚款。除了财务处罚外,公开访问披露的支出数据还使公司面临声誉损害和法律审查。即使是轻微的报告错误也会影响品牌信誉和利益相关者的信心。为了减轻这些风险,组织优先考虑由先进的综合支出平台支持的主动合规策略。这些系统确保数据准确性,维护详细的审计跟踪,并能够及早识别报告缺口。减少合规风险和保护企业声誉的需求继续加速市场增长。

关键趋势与机遇

高级分析和智能自动化的整合

高级分析和智能自动化的整合是塑造生命科学综合支出市场的关键趋势。自动化简化了数据收集、验证、对账和监管报告,显著减少了手动工作量和错误率。高级分析提供了对支出行为、合规风险和区域差异的可操作见解。预测工具和异常检测帮助组织在提交截止日期之前识别潜在的报告问题。这些能力提高了审计准备和运营效率,同时支持随着交易量增长的可扩展性。提供分析驱动解决方案的供应商可以通过将综合支出系统从合规工具转变为支持风险管理、预测和数据驱动决策的战略平台来实现差异化,为市场参与者创造长期价值。

- 例如,MMIS, Inc. 的 AggregateSpend 平台结合异常检测和预测验证,以在提交截止日期之前识别重复、超出阈值或分类错误的交易,从而提高审计准备。

向基于云和模块化合规平台的转变

向基于云和模块化平台的转变在生命科学综合支出市场中呈现出强大的机遇。云部署实现了可扩展性、更快的实施和降低的基础设施成本,同时支持频繁的监管更新。这些平台允许全球访问并与 CRM、ERP 和临床系统无缝集成。模块化架构提供了灵活性,使组织能够根据区域法规或业务需求部署特定功能。这种方法对寻求具有成本效益的合规解决方案的中型和扩展中的生命科学公司特别具有吸引力。基于订阅的模式进一步提高了可负担性和采用率,为提供灵活、云原生综合支出平台的解决方案提供商创造了持续的增长机会。

- 例如,MediCompli 强调其基于网络的透明解决方案如何与 CRM 和财务系统集成,以简化数据摄取和报告,帮助组织在扩展到新的受监管市场时更高效。

主要挑战

数据集成和数据质量管理

数据集成和质量管理仍然是生命科学总支出市场的主要挑战。总支出系统依赖于来自多个内部和外部来源的数据,包括销售平台、财务系统、临床数据库和第三方供应商。数据格式的差异、提交延迟和记录不完整增加了报告不准确的风险。遗留系统和分散的 IT 基础设施进一步复杂化了集成和对账过程。确保跨地区和参与类型的数据质量一致性需要强有力的治理、持续验证和跨职能协调。这些要求增加了运营复杂性和合规成本,使数据管理成为采用总支出解决方案的组织面临的持续挑战。

管理全球市场的监管碎片化

全球市场的监管碎片化对生命科学总支出市场构成了重大挑战。透明度要求因国家而异,包括报告门槛、数据元素、提交时间表和披露格式。法规也经常变化,需要不断更新系统和培训员工。跨国公司必须在遵守当地法规与保持一致的全球报告框架之间取得平衡。调整系统以满足多样化的要求而不增加运营负担是复杂的。未能使报告流程与当地法规保持一致可能导致合规差距、罚款和声誉风险,使监管差异性成为市场参与者面临的持续挑战。

区域分析

北美

北美在2024年以42.6%的市场份额主导了生命科学总支出市场,这得益于高度监管的医疗环境和对透明法律的严格执行。由于严格的披露要求、高药品支出和合规技术的广泛采用,美国推动了区域领导地位。大型制药和生物技术公司运营复杂的商业和临床参与模型,产生大量可报告的交易。先进的 IT 基础设施、云端合规平台的早期采用以及严格的审计监督进一步增强了需求。持续的法规更新和声誉风险管理仍然是维持北美市场领导地位的关键驱动因素。

欧洲

2024年,欧洲占生命科学总支出市场的29.4%,这得益于主要经济体中透明度框架的不断扩展。法国、德国、英国和意大利等国家对生命科学公司与医疗专业人士之间的互动实施了详细的披露义务。该地区分散的监管环境增加了合规的复杂性,鼓励采用集中化的总支出解决方案。跨国制药公司的强大存在、不断增长的跨境临床研究活动以及对财务披露的公众审查力度的增加支持了市场增长。区域法规与全球透明度标准的日益一致性进一步加速了解决方案在欧洲的采用。

亚太地区

2024年,亚太地区占市场份额的18.1%,是生命科学总支出市场增长最快的地区。中国、日本、印度和韩国等国家制药制造、临床试验和医疗基础设施的快速扩张推动了需求。各国政府正在加强透明度和合规框架,增加对生命科学公司的报告义务。与医疗专业人士的互动增加、合同研究活动的增长以及全球制药企业的增加进一步推动了市场的采用。数字基础设施的改善和对合规风险意识的提高加速了该地区向自动化总支出平台的转变。

拉丁美洲

2024年,拉丁美洲占生命科学总支出市场的6.1%,这得益于逐步的监管现代化和不断扩大的制药市场。巴西、墨西哥和阿根廷等国家正在加强与医疗专业人士互动相关的披露要求。区域制药生产、临床研究活动和跨国公司存在的增长增加了合规需求。然而,与发达地区相比,监管成熟度的差异和有限的数字基础设施减缓了采用速度。随着政府加强透明度框架和组织优先考虑风险缓解,对可扩展和成本效益高的总支出解决方案的需求在拉丁美洲稳步上升。

中东和非洲

2024年,中东和非洲占生命科学总支出市场的约3.8%,反映出一个新兴但不断发展的合规环境。增长得益于医疗系统现代化、制药进口的扩大以及与全球生命科学公司的互动增加。海湾国家正在逐步引入与国际标准一致的透明度和治理框架。在非洲,临床研究活动的增加和捐助者资助的医疗项目促进了报告需求。尽管由于监管差异和基础设施限制,采用仍然有限,但合规意识的提高预计将支持长期市场扩张。

市场细分:

按产品类型

按应用

按终端用户

按地理区域

竞争格局

生命科学总支出市场的竞争格局以专业合规技术提供商和全球咨询公司为特征,这些公司提供先进的透明度和报告解决方案。IQVIA Inc.、MedPro Systems LLC、Qordata、Porzio Life Sciences、Vector Health, Inc.、Alanda Software、MediCompli、MMIS, Inc.、Pharmagin 和 Capgemini 等主要参与者专注于提供支持法规合规性、数据准确性和审计准备的可扩展平台。竞争集中在产品功能、法规覆盖、分析能力以及与CRM、ERP和临床系统的集成便利性上。供应商通过基于云的部署、自动化和高级分析来管理复杂的多区域报告要求,以此来增加差异化。战略合作伙伴关系、平台增强以及向新兴市场的扩展仍然是常见策略,因为公司寻求加强全球存在并应对生命科学价值链中不断发展的透明度法规。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- MMIS, Inc.

- IQVIA Inc.

- MediCompli

- Vector Health, Inc.

- Cap Gemini

- Pharmagin

- Alanda Software

- Qordata

- Porzio Life Sciencess, LLC

- MedPro Systems LLC

最新动态

- 2025年12月,Veeva Systems为其Vault CRM和PromoMats平台推出了Veeva AI代理,推出了行业特定的AI功能(例如,语音代理,自由文本代理),以提高生命科学商业和内容工作流程的生产力和合规性。

- 2025年8月,IQVIA和Flagship Pioneering宣布战略合作,通过结合IQVIA的分析、数据和临床执行能力与Flagship的生物平台生态系统,加速突破性生命科学公司的发展。

- 2025年8月,MediSpend收购了Alucio,这是一家AI驱动的内容管理和HCP参与技术提供商,扩大了其在生命科学领域的利益相关者参与和合规能力。

报告覆盖范围

研究报告提供了基于产品类型、应用、终端用户和地理的深入分析。它详细介绍了主要市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着全球透明度和披露法规变得更加严格和全面,生命科学综合支出市场将继续扩大。

- 日益增加的执法行动和审计将推动对自动化和可审计合规平台的持续需求。

- 由于可扩展性、灵活性和更快的法规更新,基于云的综合支出解决方案将被更广泛地采用。

- 人工智能和高级分析的整合将增强风险检测、预测和决策支持能力。

- 生命科学公司将越来越多地集中全球支出数据,以确保各地区和业务单元的一致性。

- 商业和临床参与模型的日益复杂化将需要更复杂的跟踪和分类工具。

- 随着监管框架的成熟和合规意识的提高,新兴市场将采用综合支出解决方案。

- 供应商将专注于模块化和可配置的平台,以有效应对特定国家的监管要求。

- 战略合作伙伴关系和平台集成将加强端到端的合规和报告生态系统。

- 自动化和数据治理的持续创新将使综合支出系统成为战略合规的推动者。