市场概况

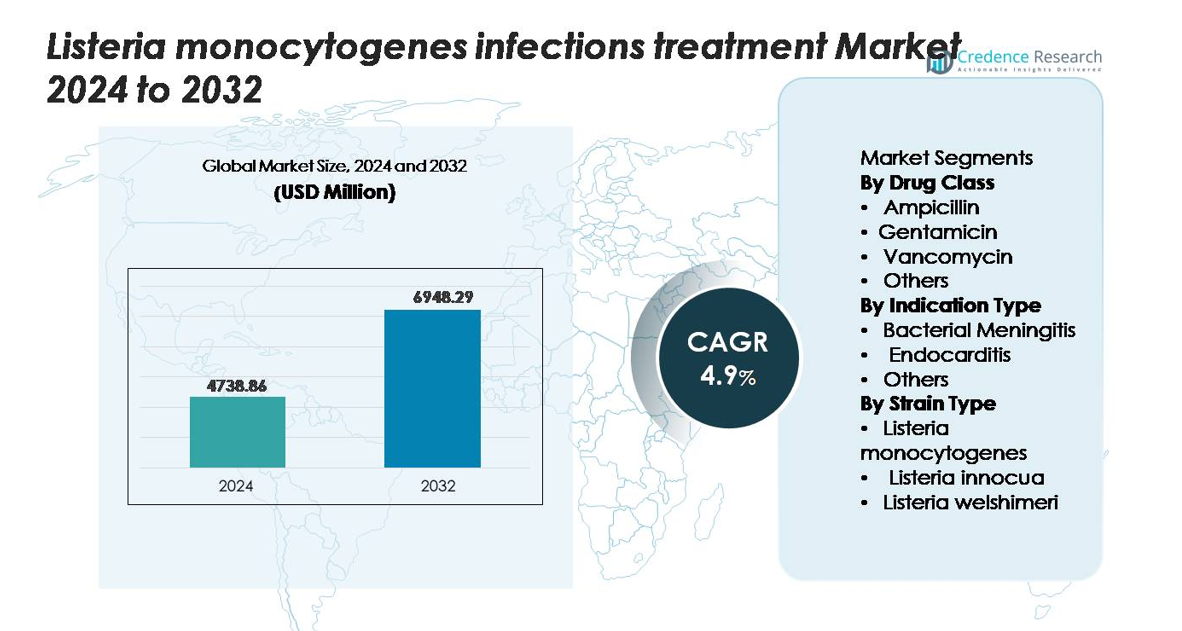

全球李斯特菌感染治疗市场在2024年的估值为47.3886亿美元,预计到2032年将达到69.4829亿美元,在预测期内(2025-2032年)的复合年增长率为4.9%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年李斯特菌感染治疗市场规模 |

47.3886亿美元 |

| 李斯特菌感染治疗市场,复合年增长率 |

4.9% |

| 2032年李斯特菌感染治疗市场规模 |

69.4829亿美元 |

李斯特菌感染治疗市场的形成受到领先制药制造商的影响,这些制造商在全球医疗环境中提供一线和辅助抗菌治疗。辉瑞公司、诺华公司、默克公司、葛兰素史克公司、赛诺菲、梯瓦制药工业公司和百特国际等公司通过广泛的抗生素产品组合、广泛的医院覆盖率和成熟的分销网络保持强劲的市场地位。北美以约38-40%的份额引领全球市场,这得益于先进的临床诊断和严格的食品安全监测系统。欧洲以30-32%紧随其后,主要国家的强大监管框架和高诊断准确性推动了市场发展。

市场洞察

- 全球单核细胞增生李斯特菌感染治疗市场在2024年的估值为47.3886亿美元,预计到2032年将达到69.4829亿美元,预测期内的复合年增长率为4.9%。

- 市场增长的驱动力包括食源性李斯特菌病的发病率上升、老年人和免疫功能低下患者的高易感性,以及快速分子诊断的广泛采用,这些诊断支持早期、针对性的抗菌治疗。

- 关键趋势包括更强的监测系统、对基因组追踪的投资增加,以及标准化治疗方案的日益采用,氨苄青霉素由于其作为一线治疗药物的角色,仍然是主要的药物类别。

- 竞争格局由辉瑞、诺华、默克、葛兰素史克和赛诺菲等主要参与者塑造,这些公司拥有强大的抗生素产品组合,并在医院和零售药房网络中具有强大的影响力。

- 从地区来看,北美以38-40%领先,其次是欧洲的30-32%和亚太地区的20-22%,而细菌性脑膜炎仍然是全球最大的适应症细分市场。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按药物类别

氨苄青霉素在单核细胞增生李斯特菌感染治疗市场中仍然是主要的药物类别,因为它是首选疗法,并且对细胞内李斯特菌具有强大的杀菌活性。其广泛的临床应用、良好的安全性和与联合方案的兼容性推动了其领导地位。庆大霉素作为关键的辅助治疗,尤其在严重的中枢神经系统感染中,双重覆盖提高了治疗效果。万古霉素和其他药物则为对药物不耐受或有耐药风险的患者提供替代方案。对有证据支持的治疗方案的临床偏好不断加强氨苄青霉素的市场主导地位。

- 例如,辉瑞生产的氨苄青霉素注射用USP,提供250 mg、500 mg、1 g和2 g每瓶的精确单位剂量,设计用于静脉注射或肌肉注射,而该公司的标签文件显示,在10分钟内给予2 g静脉注射剂量后,血清浓度峰值可达52 µg/mL。

按适应症类型

细菌性脑膜炎是领先的适应症细分市场,这得益于李斯特菌相关中枢神经系统感染的高严重性和对快速抗菌干预的迫切需求。该细分市场受益于已建立的治疗方案、强大的医生意识和较高的住院率。心内膜炎由于诊断准确性提高和联合抗菌治疗改善了生存率,成为第二大细分市场。其他适应症包括败血症和妊娠相关的李斯特菌病,虽然仍然重要,但对市场增长的贡献相对较小。细菌性脑膜炎的主导地位由其临床复杂性、对先进治疗的依赖以及对长期治疗持续需求所加强。

- 例如,百时美施贵宝的Penbritin(氨苄青霉素)在脑膜炎期间显示出有效的脑脊液(CSF)渗透,测得的CSF浓度达到1.2–5.0 µg/mL,而辉瑞的USP庆大霉素注射液在标准给药间隔下达到5–10 µg/mL的血浆峰值水平,这些数值支持在严重的李斯特菌脑膜炎和心内膜炎病例中协同杀菌活性。

按菌株类型

单核细胞增生李斯特菌在基于菌株的细分中占最大份额,因为它是导致大多数侵入性人类感染的主要致病菌种。其较高的毒力、更广泛的环境存在以及与食源性爆发的强关联性巩固了其主导地位。李斯特菌和李斯特菌次之,主要由于其有限的致病性和较低的临床相关性,尽管偶尔的非典型感染也对小众需求有所贡献。随着全球监测的改善和食品安全法规的收紧,对单核细胞增生李斯特菌的临床和治疗重视继续影响市场优先级。

关键增长驱动因素

食源性李斯特菌病的发病率上升和易感人群增加

全球食源性李斯特菌病的负担日益加重,显著推动了对有效治疗方案的需求。李斯特菌对孕妇、新生儿、免疫功能低下患者和老年人构成严重风险,导致比其他食源性病原体更高的住院和死亡率。即食食品、低加工产品和冷藏包装餐的消费增加扩大了暴露途径,使得爆发更频繁且影响更大。医疗保健意识的提升和改进的诊断流程也提高了侵入性感染的检测率,促使及时的治疗干预。公共卫生当局和监管机构正在加强食品安全监测计划,加快对受污染产品的识别并改善病例报告。随着病原体严重性的意识在医疗和食品生产生态系统中上升,对可靠抗菌方案的需求持续增长,强化了一线疗法和支持护理解决方案的市场扩展。

- 例如,bioMérieux 的 VIDAS® Listeria monocytogenes II (LMO2) 检测提供自动化免疫检测。在通常需要 25 到 48 小时的样本富集过程后,自动化检测大约在 70 分钟内提供最终结果。

诊断技术的进步促进更快的临床决策

市场从旨在早期识别李斯特菌感染的诊断平台的快速进步中受益匪浅。传统的基于培养的识别方法通常会延迟治疗的开始,特别是在中枢神经系统感染中,及时干预至关重要。现代分子诊断技术,包括多重 PCR 检测、下一代测序和自动化微生物识别系统,显著缩短了周转时间并提高了病原体检测的准确性。医院广泛采用自动化血液培养平台和快速抗原检测工具,提高了区分李斯特菌与其他革兰氏阳性杆菌的能力。早期诊断使临床医生能够更早开始针对性的抗菌治疗,减少并发症并改善生存结果。随着更多医疗机构采用即时诊断和集成实验室自动化,对与快速检测相匹配的特定治疗方案的需求持续上升。这一技术演变加强了整体治疗路径,并支持更广泛采用标准化临床协议。

- 例如,bioMérieux 的 BioFire® FilmArray® 胃肠道面板识别 22 种病原体,其中不包括李斯特菌,临床验证的运行时间约为 60 分钟。

医院基础设施的扩展和重症监护能力的加强

全球医疗基础设施的改善,尤其是在新兴市场,正在推动李斯特菌感染治疗的增长。医院正在扩展重症监护病房,加强传染病科,并投资于抗菌药物管理项目,这些都支持对严重李斯特菌病病例的更准确管理。神经科医生、心脏科医生和传染病专家的可用性增加进一步改善了复杂病症如脑膜炎和心内膜炎的临床结果。改善对广谱抗生素、联合疗法和持续监测系统的访问提高了患者管理,特别是在需要长期住院护理的高风险群体中。加强的供应链和更好的分销网络确保了医院和零售药房及时获得必要的抗生素。随着发展中地区加速医疗现代化,循证治疗方案的采用率增加,强化了在不同护理环境中对标准化李斯特菌感染疗法的需求。

关键趋势与机遇

日益关注抗菌素耐药性监测和精准治疗

全球向抗菌素耐药性(AMR)监测和基于精准的抗菌素处方转变带来了重大机遇。尽管李斯特菌目前对如氨苄西林等一线药物的耐药性有限,但新兴研究强调了非单核细胞增生李斯特菌菌株和环境分离株的孤立耐药模式。这鼓励医疗系统采用基因组监测工具和实时测序程序,以支持更好地追踪耐药性演变。制造商正在探索下一代抗生素、新型协同组合和特定病原体抑制剂,以加强治疗领域。在诊断与抗菌素敏感性测试相结合的领域也出现了机遇,使临床医生能够快速选择最佳疗法。这种以精准为重点的方法提高了治疗效果,减少了不必要的抗生素使用,并促进了靶向药物开发的创新。随着全球AMR项目的推进,预计对李斯特菌研究和先进治疗的投资将显著增加。

- 例如,Illumina的MiSeq™系统能够对李斯特菌分离株进行全基因组测序,读取长度为2 × 300个碱基对,每次运行的输出量可达15千兆碱基,允许详细检测与AMR相关的基因,如aac(6′)-I、fosX和ermC。

食品安全技术与预测污染建模的日益整合

加强食品安全系统为降低李斯特菌病发病率和扩大预防性医疗解决方案市场需求提供了重大机遇。食品制造商越来越多地采用预测建模软件、环境监测传感器和自动化卫生管理平台,以降低生产线的污染风险。冷链优化、温度跟踪物联网系统和智能包装技术进一步减少了细菌的存活并提高了产品安全性。监管机构鼓励广泛采用危害分析模型、基因组追踪工具和集中爆发数据库。这些进步提高了早期检测能力并减少了大规模召回。当预测技术成为乳制品、肉类、海鲜和即食产品等高风险食品类别的标准时,行业更加依赖于强大的临床协议和改进的监测系统。这个生态系统为诊断公司、感染监测平台和先进治疗开发商提供了与食品安全网络整合和加强预防策略的新机遇。

- 例如,Neogen Corporation 的 Listeria Right Now™ 系统应用环介导等温扩增技术来检测环境样本中的李斯特菌。该工作流程不需要富集步骤,并在不到一小时内产生结果。这种方法支持食品和加工场所的快速卫生检查。

关键挑战

有限的治疗选择和对窄谱抗生素的依赖

李斯特菌治疗领域面临的限制主要是因为严重依赖少数有效抗生素,主要是氨苄青霉素和庆大霉素。临床验证疗法的多样性有限,引发了对潜在耐药性出现的担忧,并减少了对有过敏或禁忌症患者的治疗方案的灵活性。替代药物如甲氧苄啶-磺胺甲恶唑或万古霉素被选择性使用,但在严重侵袭性感染中缺乏相同的证据强度。缺乏专门针对李斯特菌的药物开发管道进一步加剧了这一挑战。由于与更广泛的传染病相比,病原体的患者群体相对较窄,制药投资仍然较低。这种有限的治疗武器库给临床医生和医疗系统带来了压力,要求保持严格的诊断准确性、管理实践和监测工作,以防止耐药性的发展并保持治疗效果。

由于非特异性症状和缓慢的培养生长导致的早期检测挑战

李斯特菌病的早期诊断仍然困难,因为初期临床症状如发热、疲劳或胃肠不适与许多其他感染非常相似。这种非特异性表现常常延迟临床怀疑并延长进行确诊测试的时间。传统的基于培养的检测方法需要较长的孵育期,减缓了在脑膜炎或败血症等严重病例中的临床决策。尽管分子诊断提供了更快的结果,但由于成本和基础设施限制,其在资源匮乏地区的可用性不一致。这些诊断障碍导致治疗启动延迟,增加了并发症和死亡风险。不足的监测能力进一步限制了及时的疫情响应。解决这些挑战需要更广泛地采用快速诊断技术,更好地培训临床医生,并加强实验室基础设施,以确保在不同医疗环境中早期和准确地识别李斯特菌感染。

区域分析

北美

北美占据了约 38–40% 的最大市场份额,这得益于强大的临床意识、先进的诊断基础设施和严格的食品安全法规。由于检测量大、医院容量强大以及对即食食品产品的频繁监测,美国处于领先地位。由 CDC 主导的监测和快速召回机制支持了疫情的早期识别,增加了对标准化抗菌疗法的需求。老年人和免疫功能低下人群中的高患病率,加上广泛获得一线抗生素,维持了该地区的主导地位。加拿大通过强大的实验室网络和对食源性病原体预防计划的一贯投资作出贡献。

欧洲

欧洲占全球市场的30-32%,得益于全面的欧盟范围内的监测系统和严格的食品安全协议。德国、法国和英国等国家由于对侵袭性李斯特菌病的持续报告和先进的实验室能力,产生了大量的治疗需求。由EFSA主导的分子追踪和疫情调查计划增强了临床响应能力,加强了治疗的采用。该地区的人口老龄化以及高冷藏和即食食品消费增加了感染风险。强大的医疗基础设施、广泛的诊断访问和统一的临床指南共同巩固了欧洲作为第二大区域市场的地位。

亚太地区

亚太地区占全球市场的20-22%,由于诊断能力的快速提升、食品感染意识的提高和医疗保健的扩展,成为增长最快的地区。中国、日本、韩国和澳大利亚在现代化食品加工系统和加强冷链合规方面引领区域需求。包装食品的消费增加和对高风险人群中李斯特菌病的认识提高推动了市场扩张。政府主导的疾病监测计划和对医院基础设施的投资支持了更高的治疗采用率。尽管市场份额落后于北美和欧洲,但亚太地区加速的实验室现代化为其长期强劲增长奠定了基础。

拉丁美洲

拉丁美洲占市场的6-7%,得益于食品安全法规的改善、对乳制品和肉类加工设施的监控增加以及对李斯特菌病的临床认可度提高。巴西、墨西哥和阿根廷由于医院网络的扩展和诊断服务的更好访问而领先。增长受到不一致的测试能力和各国监管执行力度不同的制约。然而,对公共卫生实验室的投资增加和国际食品安全标准的采用正在改善病例检测。随着私人医疗服务提供者扩大传染病管理服务,该地区逐渐加强其对治疗需求的贡献。

中东和非洲

中东和非洲地区占全球市场的3-4%,受到低诊断渗透率和几个国家临床意识有限的限制。海湾合作委员会国家由于更强的医院基础设施、更高的加工食品进口量和食品安全框架的日益实施,在该地区贡献最大份额。南非以更发达的监测系统和更广泛的一线治疗访问引领撒哈拉以南的需求。虽然该地区在整体市场贡献中仍然较小,但持续的医疗现代化、改进的实验室网络和食品感染监测的增加支持了市场的逐步扩展。

市场细分:

按药物类别

按适应症类型

按菌株类型

- 单核细胞增生李斯特菌

- 无害李斯特菌

- 威尔士李斯特菌

按地理位置

竞争格局

李斯特菌感染治疗市场的竞争格局以多国制药公司强大的存在为特征,这些公司提供作为一线和辅助治疗的基本抗菌疗法。辉瑞公司、默克公司、诺华公司、赛诺菲、梯瓦制药工业、百特国际和葛兰素史克公司等领先企业通过广泛的抗生素产品组合、成熟的全球分销网络以及对医院和零售药房渠道的持续供应,保持着主导地位。这些公司专注于确保关键药物如氨苄青霉素、庆大霉素和用于严重或耐药病例的替代广谱抗生素的可用性。持续投资于传染病研究、提高制造能力以及遵循严格的监管标准进一步增强了它们的市场实力。与公共卫生机构的合作以及参与抗菌药物管理计划提高了临床信任和采用。尽管竞争保持稳定,但对快速诊断、治疗优化和新兴耐药模式的监测的重视继续塑造竞争差异化。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 辉瑞公司

- 葛兰素史克公司

- 雅培实验室

- 阿斯利康

- 海克玛制药

- 奥罗宾多制药

- 梯瓦制药工业有限公司

- 山德士(前诺华部门)

- 西普拉有限公司

- 鲁宾制药有限公司

最新发展

- 2024年9月,美国食品药品监督管理局和美国农业部授予INNEO(Innodal生物技术旗舰产品,一种用于消除单核细胞增生李斯特菌的食品加工助剂)GRAS(普遍认为安全)状态。

- 2024年8月,太阳制药在印度推出了一种新型抗生素(磷酸特地唑,品牌名为“STARIZO”),用于急性细菌性皮肤和皮肤结构感染。

报告覆盖范围

研究报告提供了基于药物类别、适应症类型、菌株类型和地理位置的深入分析。它详细介绍了主要市场参与者,提供了其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着全球食源性感染率上升和易感人群增加,市场将继续扩张。

- 快速分子诊断的采用将加速早期检测并改善治疗效果。

- 医院将更多依赖标准化的抗菌协议来管理严重的中枢神经系统和血流感染。

- 基因组监测的进步将加强疫情追踪和耐药性监测。

- 制药公司将扩大基本抗生素的生产,以确保稳定的供应链。

- 食品安全分析和预测污染模型的整合将减少疫情严重性并推动预防护理需求。

- 由于医疗基础设施的改善和实验室现代化,新兴市场将实现更快的增长。

- 治疗优化将专注于为高风险患者提供组合疗法以应对严重并发症。

- 增加的监管审查将提高临床合规性并提升各地区的治疗质量。

- 对传染病准备的持续投资将加强市场稳定性和长期需求。