第1章:市场的起源

1.1 市场序曲 – 介绍与范围

1.2 大局观 – 目标与愿景

1.3 战略优势 – 独特价值主张

1.4 利益相关者指南针 – 主要受益者

第2章:执行视角

2.1 行业脉搏 – 市场快照

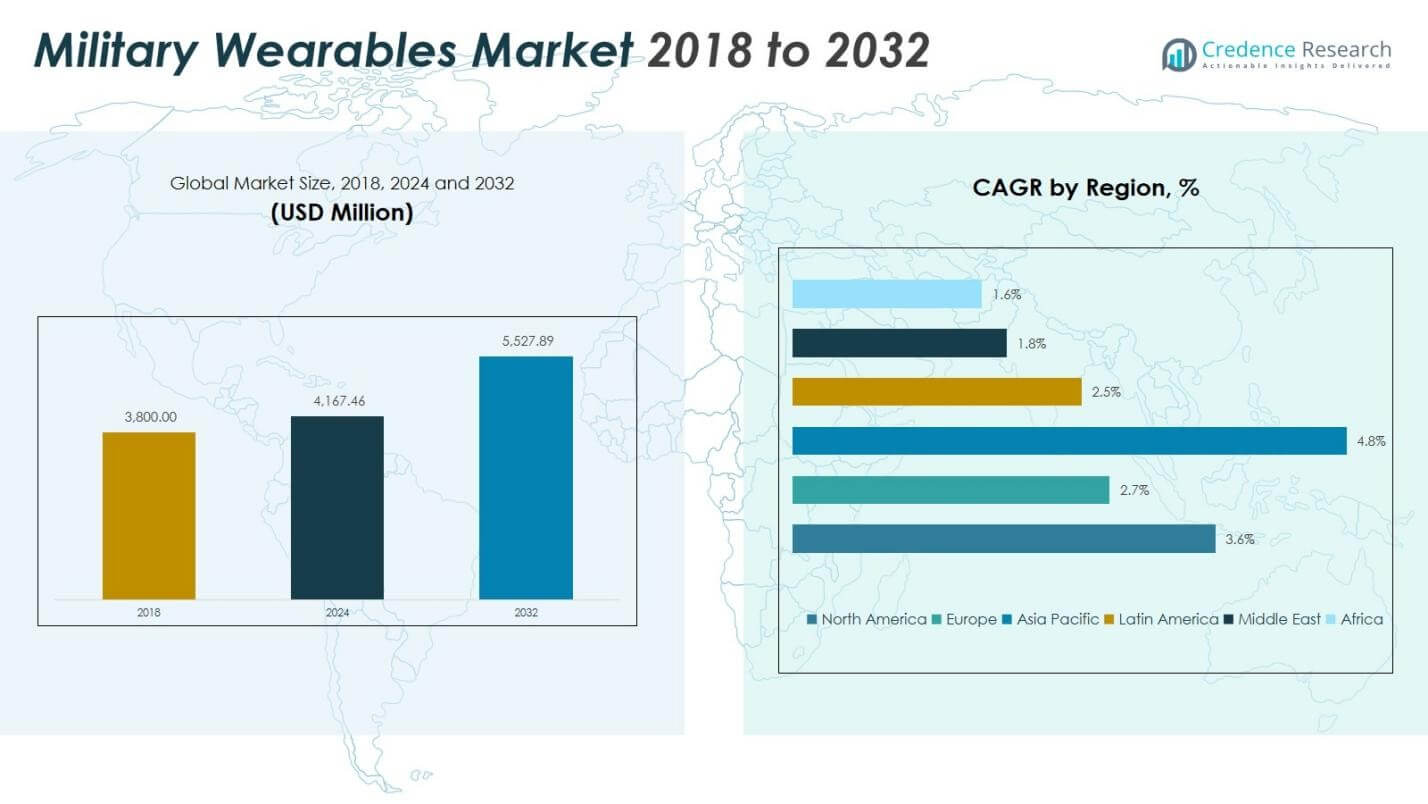

2.2 增长弧线 – 收入预测(百万美元)

2.3 高级见解 – 基于主要访谈

第3章:军事可穿戴设备市场力量与行业脉搏

3.1 变革的基础 – 市场概览

3.2 扩张的催化剂 – 主要市场驱动因素

3.2.1 动量助推器 – 增长触发器

3.2.2 创新燃料 – 颠覆性技术

3.3 逆风与侧风 – 市场限制

3.3.1 监管潮流 – 合规挑战

3.3.2 经济摩擦 – 通胀压力

3.4 未开发的地平线 – 增长潜力与机会

3.5 战略导航 – 行业框架

3.5.1 市场均衡 – 波特五力分析

3.5.2 生态系统动态 – 价值链分析

3.5.3 宏观力量 – PESTEL 分析

3.6 价格趋势分析

3.6.1 区域价格趋势

3.6.2 按产品的价格趋势

第4章:关键投资中心

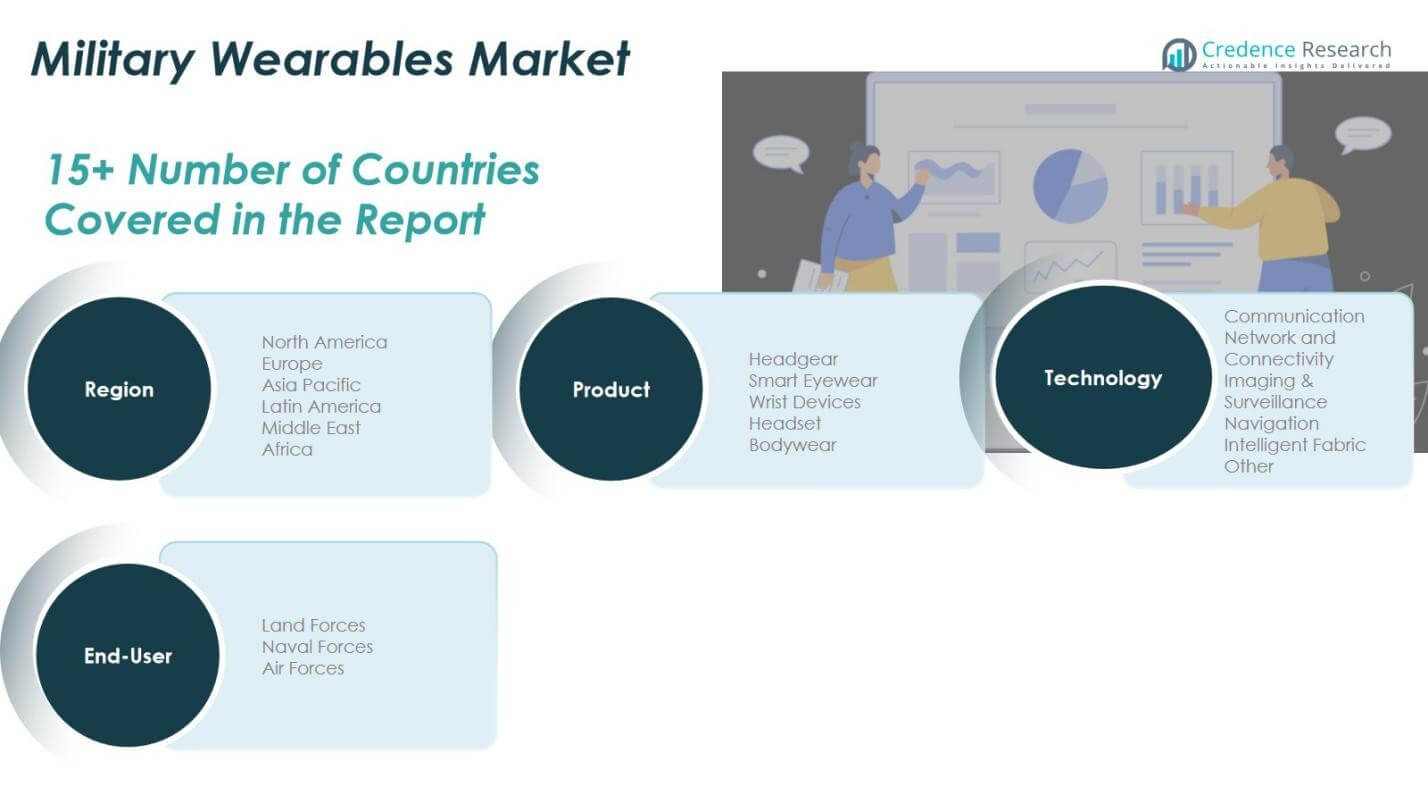

4.1 区域金矿 – 高增长地区

4.2 产品前沿 – 有利可图的产品类别

4.3 技术甜点 – 新兴需求细分

第5章:收入轨迹与财富映射

5.1 动量指标 – 预测与增长曲线

5.2 区域收入足迹 – 市场份额见解

5.3 分段财富流动 – 产品与技术收入

第6章:贸易与商业分析

6.1. 按地区的进口分析

6.1.1. 全球军事可穿戴设备市场按地区的进口收入

6.2. 按地区的出口分析

6.2.1. 全球军事可穿戴设备市场按地区的出口收入

第7章:竞争分析

7.1. 公司市场份额分析

7.1.1. 全球军事可穿戴设备市场:公司市场份额

7.2. 全球军事可穿戴设备市场公司收入市场份额

7.3. 战略发展

7.3.1. 收购与合并

7.3.2. 新产品发布

7.3.3. 区域扩张

7.4. 竞争仪表板

7.5. 公司评估指标,2024

第8章:军事可穿戴设备市场 – 按产品细分分析

8.1. 按产品细分的军事可穿戴设备市场概览

8.1.1. 按产品的军事可穿戴设备市场收入份额

8.2. 头盔

8.3. 智能眼镜

8.4. 腕部设备

8.5. 耳机

8.6. 身体穿戴

第9章:军事可穿戴设备市场 – 按技术细分分析

9.1. 按技术细分的军事可穿戴设备市场概览

9.1.1. 按技术的军事可穿戴设备市场收入份额

9.2. 通信

9.3. 网络与连接

9.4. 成像与监视

9.5. 导航

9.6. 智能织物

9.7. 其他

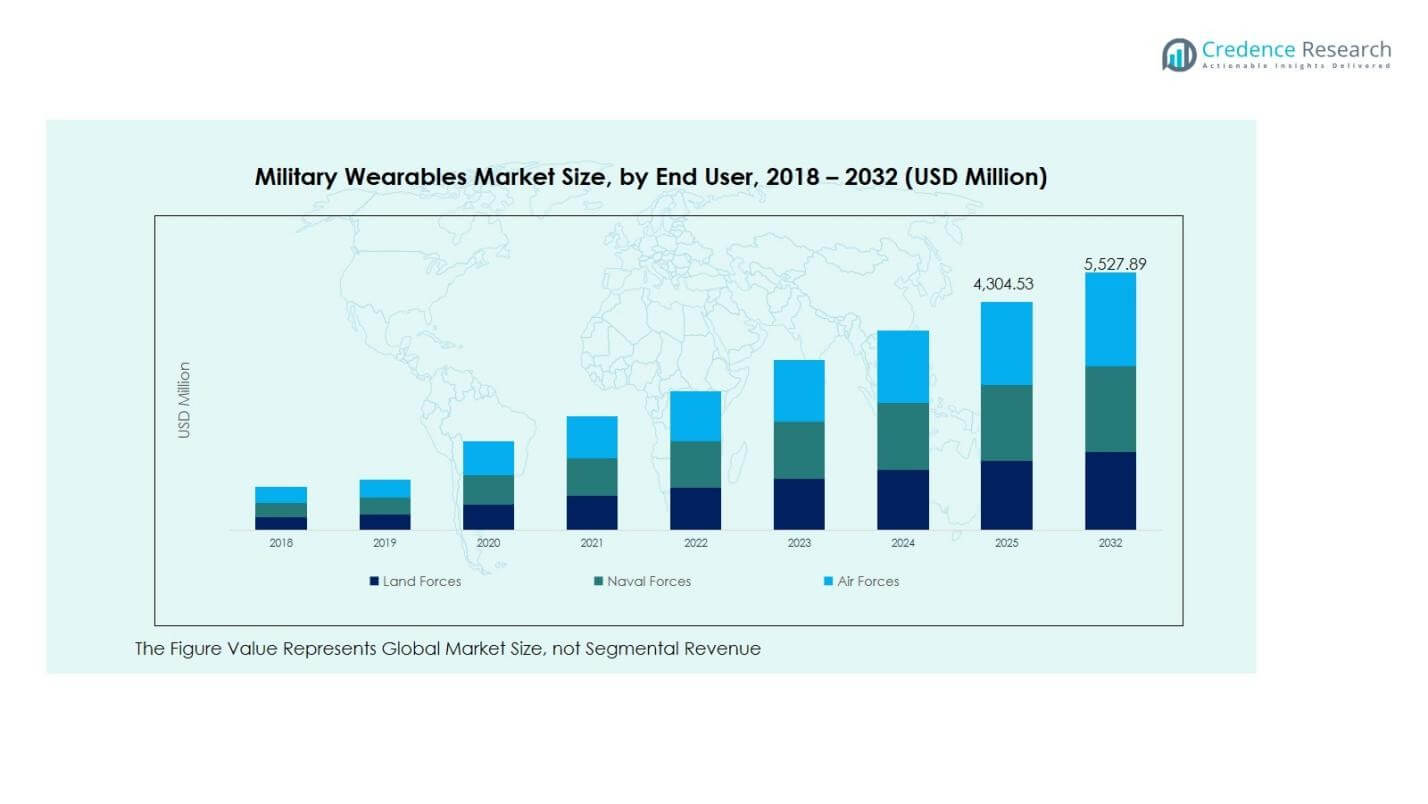

第10章:军事可穿戴设备市场 – 按终端用户细分分析

10.1. 按终端用户细分的军事可穿戴设备市场概览

10.1.1. 按终端用户的军事可穿戴设备市场收入份额

10.2. 陆军

10.3. 海军

10.4. 空军

第11章:军事可穿戴设备市场 – 区域分析

11.1. 按区域细分的军事可穿戴设备市场概览

11.1.1. 全球军事可穿戴设备市场按地区的收入份额

11.1.3. 地区

11.1.4. 全球军事可穿戴设备市场按地区的收入

.1.6. 产品

11.1.7. 全球军事可穿戴设备市场按产品的收入

11.1.9. 技术

11.1.10. 全球军事可穿戴设备市场按技术的收入

11.1.12. 终端用户

11.1.13. 全球军事可穿戴设备市场按终端用户的收入

第12章:北美军事可穿戴设备市场 – 国家分析

12.1. 按国家细分的北美军事可穿戴设备市场概览

12.1.1. 北美军事可穿戴设备市场按地区的收入份额

12.2. 北美

12.2.1. 北美军事可穿戴设备市场按国家的收入

12.2.2. 产品

12.2.3. 北美军事可穿戴设备市场按产品的收入

12.2.4. 技术

12.2.5. 北美军事可穿戴设备市场按技术的收入

2.2.6. 终端用户

12.2.7. 北美军事可穿戴设备市场按终端用户的收入

2.3. 美国

12.4. 加拿大

12.5. 墨西哥

第13章:欧洲军事可穿戴设备市场 – 国家分析

13.1. 按国家细分的欧洲军事可穿戴设备市场概览

13.1.1. 欧洲军事可穿戴设备市场按地区的收入份额

13.2. 欧洲

13.2.1. 欧洲军事可穿戴设备市场按国家的收入

13.2.2. 产品

13.2.3. 欧洲军事可穿戴设备市场按产品的收入

13.2.4. 技术

13.2.5. 欧洲军事可穿戴设备市场按技术的收入

13.2.6. 终端用户

13.2.7. 欧洲军事可穿戴设备市场按终端用户的收入

13.3. 英国

13.4. 法国

13.5. 德国

13.6. 意大利

13.7. 西班牙

13.8. 俄罗斯

13.9. 其他欧洲地区

第14章:亚太地区军事可穿戴设备市场 – 国家分析

14.1. 按国家细分的亚太地区军事可穿戴设备市场概览

14.1.1. 亚太地区军事可穿戴设备市场按地区的收入份额

14.2. 亚太地区

14.2.1. 亚太地区军事可穿戴设备市场按国家的收入

14.2.2. 产品

14.2.3. 亚太地区军事可穿戴设备市场按产品的收入

14.2.4. 技术

14.2.5. 亚太地区军事可穿戴设备市场按技术的收入

14.2.5. 终端用户

14.2.7. 亚太地区军事可穿戴设备市场按终端用户的收入

14.3. 中国

14.4. 日本

14.5. 韩国

14.6. 印度

14.7. 澳大利亚

14.8. 东南亚

14.9. 其他亚太地区

第15章:拉丁美洲军事可穿戴设备市场 – 国家分析

15.1. 按国家细分的拉丁美洲军事可穿戴设备市场概览

15.1.1. 拉丁美洲军事可穿戴设备市场按地区的收入份额

15.2. 拉丁美洲

15.2.1. 拉丁美洲军事可穿戴设备市场按国家的收入

15.2.2. 产品

15.2.3. 拉丁美洲军事可穿戴设备市场按产品的收入

15.2.4. 技术

15.2.5. 拉丁美洲军事可穿戴设备市场按技术的收入

15.2.6. 终端用户

15.2.7. 拉丁美洲军事可穿戴设备市场按终端用户的收入

15.3. 巴西

15.4. 阿根廷

15.5. 其他拉丁美洲地区

第16章:中东军事可穿戴设备市场 – 国家分析

16.1. 按国家细分的中东军事可穿戴设备市场概览

16.1.1. 中东军事可穿戴设备市场按地区的收入份额

16.2. 中东

16.2.1. 中东军事可穿戴设备市场按国家的收入

16.2.2. 产品

16.2.3. 中东军事可穿戴设备市场按产品的收入

16.2.4. 技术

16.2.5. 中东军事可穿戴设备市场按技术的收入

16.2.6. 终端用户

16.2.7. 中东军事可穿戴设备市场按终端用户的收入

16.3. 海湾合作委员会国家

16.4. 以色列

16.5. 土耳其

16.6. 其他中东地区

第17章:非洲军事可穿戴设备市场 – 国家分析

17.1. 按国家细分的非洲军事可穿戴设备市场概览

17.1.1. 非洲军事可穿戴设备市场按地区的收入份额

17.2. 非洲

17.2.1. 非洲军事可穿戴设备市场按国家的收入

17.2.2. 产品

17.2.3. 非洲军事可穿戴设备市场按产品的收入

17.2.4. 技术

17.2.5. 非洲军事可穿戴设备市场按技术的收入

17.2.6. 终端用户

17.2.7. 非洲军事可穿戴设备市场按终端用户的收入

17.3. 南非

17.4. 埃及

17.5. 其他非洲地区

第18章:公司简介

18.1. BAE系统公司

18.1.1. 公司概况

18.1.2. 产品组合

18.1.3. 财务概况

18.1.4. 最近发展

18.1.5. 增长战略

18.1.6. SWOT分析

18.2. 埃尔比特系统公司

18.3. 莱茵金属公司

18.4. 阿塞尔桑公司

18.5. 佳明公司

18.6. 洛克希德·马丁公司

18.7. 霍尼韦尔国际公司

18.8. L3哈里斯科技公司

18.9. 莱昂纳多公司