市场概况:

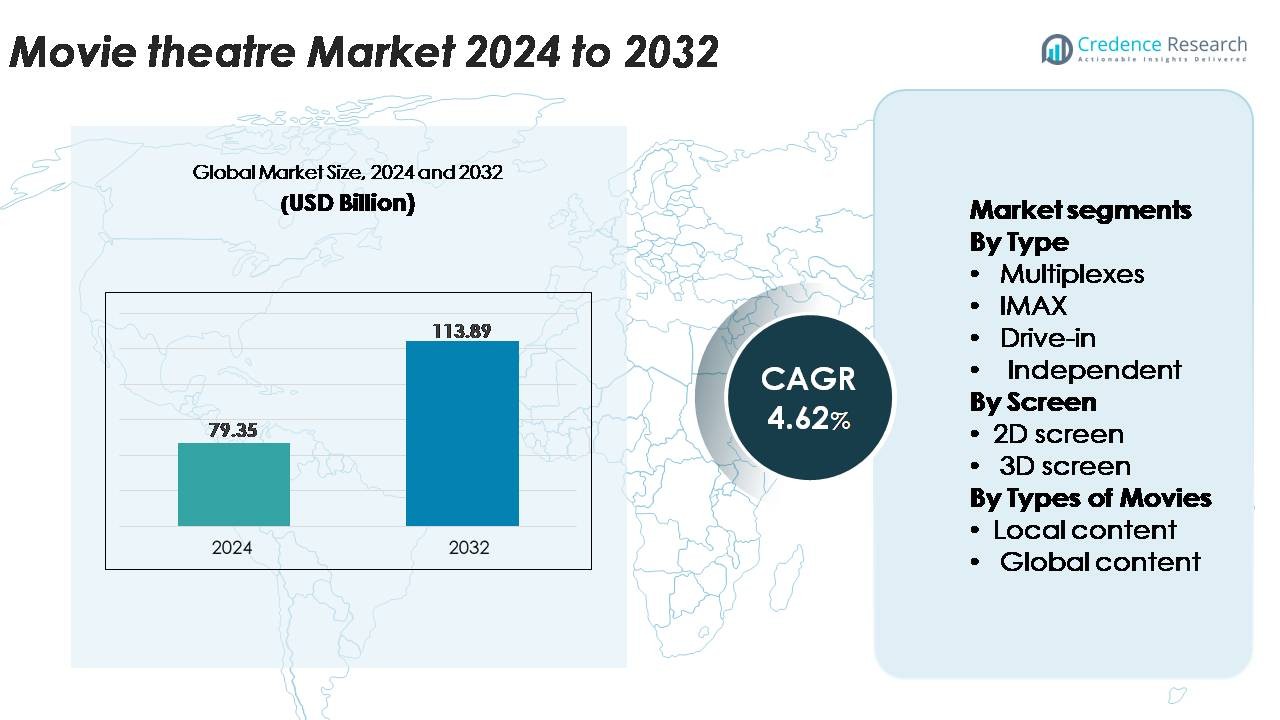

全球电影院市场在2024年的估值为793.5亿美元,预计到2032年将达到1138.9亿美元,预测期内的复合年增长率为4.62%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年电影院市场规模 |

793.5亿美元 |

| 电影院市场,复合年增长率 |

4.62% |

| 2032年电影院市场规模 |

1138.9亿美元 |

电影院市场由全球和地区主要展商塑造,包括Cineworld、PVR INOX、B&B Theatres、Cinepolis、CJ CGV、Cinemex、Odeon Cinemas、Cinemark、Cineplex和CGR Cinemas,它们各自为多样化的内容提供和高端屏幕扩展做出贡献。这些运营商专注于扩大多厅影院的足迹,升级放映技术,并提升豪华座椅格式以加强观众参与。亚太地区以约34%的份额领先全球市场,受益于中国、印度和东南亚的快速屏幕扩展。北美以约32%紧随其后,得益于强劲的高端格式采用和持续的特许经营驱动的观众出席率,为全球顶级影院连锁店的竞争势头提供支持。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察:

- 全球电影院市场在2024年的估值为793.5亿美元,预计到2032年将达到1138.9亿美元,预测期内的复合年增长率为4.62%。

- 市场增长由对IMAX、4DX和激光放映等高端格式的需求增加以及城市和半城市地区多厅影院基础设施的扩展推动。

- 关键趋势包括向替代内容的多元化、技术整合以实现个性化体验,以及增加豪华座椅和餐饮影院格式的采用以提高每位观众的消费。

- 竞争格局中,Cineworld、PVR INOX、Cinepolis、Cinemark和CJ CGV等领先展商通过放映系统的持续升级和向高增长新兴市场的扩展得到支持。

- 亚太地区以34%的份额领先,其次是北美的32%和欧洲的26%,而多厅影院由于多屏灵活性和高端格式整合,仍然是占据最高份额的主导细分市场。

市场细分分析:

按类型:

多厅影院是电影院市场的主导细分市场,因其广泛的屏幕数量、高端座椅格式以及与购物和娱乐综合体的强整合而占据最大份额。它们在一个屋檐下运营多个屏幕的能力允许更高的放映频率、灵活的节目安排和高效分配大片和地区发行。IMAX和独立影院通过沉浸式格式和小众产品补充市场格局,而汽车影院因其体验吸引力在特定地区保持相关性。多厅影院连锁店的可扩展性和运营效率继续加强其竞争优势和市场领导地位。

- 例如,PVR INOX 在印度部署了超过 1,000 个 2K 和 4K 数字投影屏幕,包括配备激光投影系统的礼堂,提供高达 35,000 流明的亮度和对比度增强。

按屏幕类型:

2D 屏幕在市场中占据最大份额,这得益于其广泛的可用性、较低的票价以及适合主流和地区电影。较低的安装和运营成本使其成为大型连锁影院和独立运营商的首选。虽然 3D 屏幕在动作、动画和高视觉效果的影片中仍然重要,但其采用更具选择性,并由高端定价策略驱动。2D 屏幕的主导地位进一步得到城市和半城市地区持续需求的支持,并能够容纳更广泛的电影类型和观众偏好。

- 例如,Cineplex Canada 在全国 155 家影院运营约 1,607 个屏幕,使用来自不同制造商的各种数字投影仪,包括正在进行的 Barco 激光投影仪的主要推广,与现有技术一起,提供针对不同屏幕尺寸和高端体验(如 3D、IMAX 和 UltraAVX)优化的不同亮度水平。

按电影类型:

全球内容主导市场,因国际系列电影的强劲票房表现、高营销可见度和广泛的观众吸引力而占据最大份额。好莱坞和其他全球发行的影片通常在多厅影院中获得更多的屏幕和更长的放映时间,强化了其商业优势。地方内容对于区域参与至关重要,并在拥有强大国内电影产业的市场中做出显著贡献,但全球大片推动了持续的客流量和高端格式需求。全球内容的主导地位主要由强大的制作质量、多语言发行和在不同观众群体中高重复观看潜力驱动。

关键增长驱动因素:

对高端和沉浸式影院体验的需求上升

高端娱乐格式继续推动电影市场的显著增长,因为消费者越来越追求提升和差异化的观影体验。对大格式屏幕、躺椅座位、4DX 动感效果和激光投影技术的需求激增,增强了领先多厅影院的收入。运营商正在整合杜比全景声、IMAX 双激光系统和高动态范围屏幕,以提供无法轻易被家庭娱乐系统复制的卓越视觉和听觉沉浸感。高端产品通常要求更高的票价、更长的占用率和更高的每位观众在卖品上的消费。这一转变使展商能够抵消不断上升的运营成本,同时增强客户忠诚度。奢华餐饮影院和精品影院等混合娱乐概念的扩展进一步加速了在城市中心的采用。随着内容制作商越来越专注于视觉密集型大片,市场受益于高端格式客流量的持续增长和以体验为导向的差异化需求。

- 例如,CJ 4DPLEX 已在全球安装了超过 790 个 4DX 影厅,这些影厅配备了能够产生超过 21 种同步环境效果的动感座椅,包括风力冲击。

全球电影内容的扩展和强大的系列表现

电影发行的全球化和国际系列的主导地位显著加速了电影市场的增长。主要制片厂继续优先考虑多语言发行、同步全球首映和跨平台促销策略,这些策略在上映前产生强大的势头和高开幕周末观众。动作、幻想和动画类别的成功系列不断为影院带来高收入周期,强化了它们作为可靠票房支柱的角色。电影制片厂和影院运营商之间日益增加的合作,通过提前放映、优质格式首映和独家内容合作伙伴关系,也促进了人流量。此外,全球流媒体平台的兴起扩大了内容发现,通常增加了对高期待影片影院观影的需求。全球电影行业的更强整合使影院能够扩展节目多样性,吸引不同的观众群体,并在主要系列发布的高峰期保持一致的放映占用率。

- 例如,迪士尼已在其主要系列中在超过 100 个国际地区执行了同步全球发行,支持的本地化工作流程能够通过其专有的本地化管道为每个标题制作超过 50 种语言母版。

城市化增长和影院基础设施投资

快速城市化、可支配收入增加和娱乐基础设施现代化构成了全球电影行业的核心增长驱动力。新兴经济体继续在购物中心、生活中心和商业中心内加速多厅影院的扩张,提高了高质量影院体验的可及性。运营商正在投资于数字放映升级、自动售票、节能照明和智能座位布局,以提高运营效率和整体影院氛围。现代影院越来越多地融入体验区、美食小吃和社交互动空间,延长消费者停留时间并多样化收入来源。同时,集中屏幕管理和数字发行的进步降低了内容交付成本,并支持多个地点的灵活编程。郊区和半城市地区也在迅速普及影院,这得益于为地区观众量身定制的小型多厅影院。这些基础设施驱动的改进提升了服务质量,提高了客户体验,并加强了长期市场增长前景。

关键趋势与机遇:

替代内容和非电影节目增长

电影院正越来越多地利用非传统节目来多样化收入并吸引新的观众群体。体育赛事、音乐会、戏剧表演和文化节目的现场放映创造了超越标准电影发行的替代内容机会。这些形式受益于高观众参与度、潜在的高价定价以及在全球重大事件期间的重复观影。动漫电影、纪录片特别节目和限量发行艺术内容的兴起也支持了小众节目策略。与流媒体平台和音乐会制作公司的合作进一步为独家影院发行打开了渠道。随着影院通过数字放映优化排片灵活性,他们可以在高需求的活动周期内为替代内容分配屏幕。这一趋势加强了上座率,平衡了季节性需求波动,并使展商能够建立多类型娱乐组合,以吸引寻求超越传统电影观影体验的多元消费者群体。

- 例如,Fathom Events 作为最大的替代内容发行商之一,每年通过卫星传输系统在美国超过1,100家影院流播超过150个独特的现场和预录制活动,能够传输高达45 Mbps的视频信号到参与影院。

技术整合以增强个性化和运营效率

技术驱动的创新为影院提升消费者体验和简化运营提供了重大机遇。移动购票、基于AI的观众分析和动态定价策略使运营商能够根据观影偏好定制促销活动、优化座位库存并推送个性化优惠。数字忠诚度计划和基于应用的游戏化增强了客户参与度并鼓励重复访问。在幕后,基于云的内容交付、自动化放映系统和集中化的节目管理减少了运营复杂性并实现了更快的节目调整。数字广告网络的整合也通过针对性屏幕广告创造了新的收入来源。随着影院采用数据驱动的决策,他们可以改善特许经营计划、减少能源消耗并提高人员效率。这些创新共同为运营商提供了充足的机会,以增强盈利能力,同时提供无缝、个性化的娱乐体验。

例如,National CineMedia (NCM) 媒体网络通过使用集中内容中心的程序化广告投放服务约18,000个屏幕,分发经过高比特率编码的大格式播放影院广告。

主要挑战:

来自流媒体平台和家庭娱乐的竞争

流媒体服务的激增继续对影院行业构成重大挑战,因为消费者可以轻松在家中访问大量内容库。按需观看的便利性、捆绑订阅定价以及包括4K电视和环绕声系统在内的高质量家庭娱乐系统提升了对电影体验的期望。一些制片厂也在尝试缩短影院放映窗口或采用混合发行方式,削弱了影院传统上享有的独家优势。这一转变迫使影院运营商不断提升体验价值,投资于高端基础设施,并通过差异化的服务来保持客流量。为小众、区域和大片内容平衡编程策略进一步复杂化了与全球规模运营的数字平台竞争的努力。

高运营成本和对经济波动的敏感性

电影院面临与房地产、人员配备、技术升级和能源消耗相关的持续成本压力。高端格式屏幕、躺椅座位和激光投影提供了强劲的收入潜力,但需要大量的前期投资和持续的维护。卖品运营和影院内服务也需要高效的物流来维持利润率。经济衰退、消费者支出的波动和通货膨胀上升直接影响票房销售和非必要娱乐访问。此外,影院必须不断重新谈判与制片厂的收入分成协议,同时管理不可预测的发行时间表,这可能导致需求缺口。这些财务脆弱性挑战运营商在不影响客户体验的情况下保持盈利能力、优化运营模式并采用成本效益技术。

区域分析:

北美

北美占全球电影市场约32%,得益于成熟的多厅影院连锁、高人均娱乐支出以及对IMAX和杜比影院等高端大型格式的强劲需求。该地区受益于好莱坞系列电影的一贯票房表现,这些电影确保了广泛的屏幕分配并推动了经常性客流量。对豪华躺椅座位、餐饮格式和沉浸式投影的持续投资提升了客户体验并维持了稳定的入住率。美国市场引领区域表现,而加拿大则通过专注于多样化编程的现代化中型影院保持稳定增长。

欧洲

欧洲约占全球市场份额的26%,由成熟的影院网络、强大的本土电影产业和广泛采用的数字投影技术推动。西欧国家,特别是英国、法国和德国,凭借高屏幕密度和持续向高端格式升级引领该地区。精品影院和体验概念的扩展,包括豪华座椅和策划的电影活动,支持观众参与。东欧通过新兴的多厅影院基础设施和日益增加的国际内容渗透贡献了稳定的增长。该地区多样的文化偏好使全球大片和区域语言制作的持续需求得以维持。

亚太地区

亚太地区占据了大约34%的最大份额,这得益于中国、印度和东南亚的快速城市化、可支配收入的增加以及多厅影院的积极扩展。中国的高票房产出和印度强大的地区和宝莱坞产业创造了一个强大的内容生态系统,推动了高影院利用率。主要影院运营商在IMAX、4DX和激光投影方面投入巨资,以满足对高端体验日益增长的需求。该地区还受益于年轻的人口基础、高频次的影院访问率以及向二线和三线城市的渗透率不断增加,使其成为全球影院收入增长最快的贡献者。

拉丁美洲

拉丁美洲约占全球市场的5%,这得益于多厅影院投资的增长、购物中心基础设施的扩展以及对国际电影发行的偏好增加。巴西、墨西哥和阿根廷等国家通过对全球系列电影和精选本土成功作品的强劲观影表现支撑了地区表现。经济波动和货币波动影响票价的可负担性,但运营商继续通过躺椅座椅、数字屏幕和改进的售卖品来现代化影院以提升价值。中产阶级消费的扩大和地区内容制作的增加逐渐增强了该地区的长期增长潜力。

中东和非洲

中东和非洲地区大约占全球市场份额的3%,增长集中在海湾合作委员会(GCC)国家,这得益于快速的娱乐基础设施发展。沙特阿拉伯在影院开放后,屏幕数量显著增加并采用高端格式,使其成为增长最快的子市场之一。阿联酋和卡塔尔通过奢华影院产品保持强劲表现,包括餐饮概念和IMAX屏幕。非洲的增长较慢,但得到了南非、尼日利亚和肯尼亚新兴多厅影院连锁的支持。城市化的增加和以生活方式为中心的零售扩张继续塑造地区机会。

市场细分:

按类型

按屏幕

按电影类型

按地理位置

竞争格局:

电影市场的竞争格局高度激烈,由全球多厅影院连锁、大型格式技术提供商和地区强势的独立展商主导。领先的运营商专注于扩展屏幕网络、提升高端体验,并整合激光系统、IMAX格式和杜比全景声等先进投影技术以区分产品。与电影制片厂的战略合作伙伴关系,通过提前放映和独家首映来增强观众保留率并提高上座率。整合仍然是一个关键趋势,主要参与者通过收购较小的连锁影院来扩大市场份额并优化运营效率。豪华座椅升级、影院餐饮模式和数字忠诚度计划通过提升客户参与度和增加每位顾客的消费来进一步加剧竞争。地区展商通过本地化内容策略和根据社区人口特征量身定制的成本效益影院格式保持竞争力。随着技术创新的加速,运营商越来越多地投资于自动化、数字售票和精准营销,以维持盈利能力并捍卫市场份额。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

- Cineworld

- PVR INOX

- B&B Theatres

- Cinepolis

- CJ CGV

- Cinemex

- Odeon Cinemas

- Cinemark

- Cineplex

- CGR Cinemas

最新动态:

- 2025年11月20日,PVR INOX 宣布计划在2026财年新增100块银幕,包括进入三线市场,目标票价为150-200印度卢比,同时审查关闭10-15个表现不佳的银幕。

- 2024年7月,Cineworld宣布关闭六家英国影院(格拉斯哥Parkhead、贝德福德、欣克利、拉夫堡、耶特和斯温顿-摄政马戏团)作为削减成本和重组的一部分。

- 2025年6月12日,B&B Theatres宣布在密苏里州乔普林(32街与哈蒙斯大道)建设一个豪华的7屏影院,计划于2025年8月底盛大开幕。

报告覆盖范围:

研究报告提供了基于类型、屏幕、电影类型和地理位置的深入分析。它详细介绍了主要市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望:

- 行业将继续向高级大格式和沉浸式技术转变,以加强影院差异化。

- 多厅影院运营商将扩展豪华座椅、餐饮服务和体验区,以增加每位顾客的消费。

- 全球特许经营电影将保持强劲的票房势头,支持主要地区的一致入住率。

- 音乐会、体育赛事和动漫发行等替代内容将拓宽观众群体,并稳定非高峰需求。

- 数字售票、动态定价和AI驱动的个性化将进一步优化入场和客户参与。

- 影院连锁将扩展到新兴城市和半城市市场,采用紧凑的多厅影院格式。

- 工作室与影院运营商之间的合作将加深,促成独家放映和基于活动的发行。

- 包括节能投影和减少废物操作在内的可持续性举措将变得更加普遍。

- 主要影院运营商之间的战略整合将加强竞争定位和规模优势。

- 区域内容多样化将增加,支持亚太地区、拉丁美洲和本地语言市场的更强表现。