市场概况:

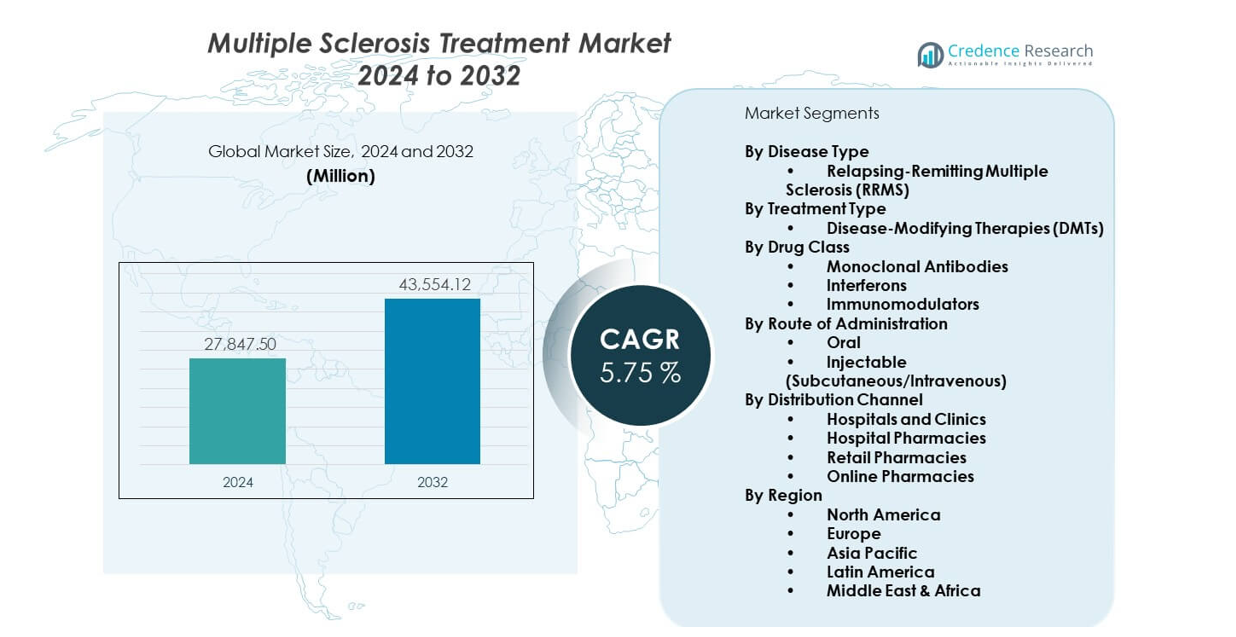

预计多发性硬化症治疗市场将从2024年的278.475亿美元增长到2032年的435.5412亿美元,反映出2024年至2032年期间5.75%的复合年增长率。增长反映了诊断率的上升和对先进疗法的强劲需求。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年多发性硬化症治疗市场规模 |

278.475亿美元 |

| 多发性硬化症治疗市场,复合年增长率 |

5.75% |

| 2032年多发性硬化症治疗市场规模 |

435.5412亿美元 |

由于更好的成像工具和早期检测,需求上升。新的药物类别改善了症状控制并减缓了疾病活动。由于生存率提高,更多患者接受长期护理。公司专注于减少复发频率的靶向疗法。

由于神经科医生的强大可及性和先进药物的使用,北美领先。欧洲紧随其后,拥有广泛的保险覆盖和扩展的临床项目。随着意识的提高和治疗覆盖面的改善,亚太地区增长迅速。随着医疗系统的扩展和更多专家管理神经疾病,新兴市场显示出需求上升的趋势。

市场洞察:

- 2024年多发性硬化症治疗市场达到278.475亿美元,预计到2032年将达到435.5412亿美元,增长的复合年增长率为5.75%,由先进疗法的日益采用推动。

- 由于强大的专家可用性、广泛的报销覆盖和扩展的诊断项目,北美(超过40%)、欧洲(约30%)和亚太地区(接近18%)占据最高份额。

- 亚太地区是增长最快的地区(超过18%),得益于意识的提高、生物制剂的可及性改善以及主要国家神经护理中心的扩展。

- 由于高患病率和对早期治疗的强烈反应,复发-缓解型多发性硬化症占疾病类型份额的70%以上。

- 疾病修饰疗法占治疗类型份额的60%以上,得益于强大的疗效、广泛的临床采用和长期疾病控制的好处。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场驱动因素:

对早期诊断和及时治疗干预的重视日益增加

随着主要地区意识的提高,多发性硬化症治疗市场扩大。由于更广泛的MRI可及性和更强的临床指南,早期诊断增加。医生更早开始治疗以减缓残疾进展。由于症状在公共卫生项目中获得更多关注,患者更早寻求护理。卫生系统采用结构化的神经筛查以提高检测质量。向早期治疗规划的转变支持长期疾病管理。公司推出帮助临床医生更精确跟踪疾病活动的工具。这一趋势加强了对护理网络中及时干预的需求。

- 例如,飞利浦和Synthetic MR的Smart Quant Neuro 3D平台在不到10秒的后处理时间内提供自动分割和组织体积测量,使临床医生能够识别髓鞘损失并检测常规MR扫描中无法看到的异常,大大提高了早期检测的精确度。

先进药物类别的快速发展推动临床采用

创新推动了医院和专科诊所的更强采用。新药类别改善了复发控制并支持更好的患者依从性。口服疗法因使用方便和治疗中断较少而受到欢迎。单克隆抗体提供了减少疾病活动的靶向作用。医生更喜欢具有长期安全记录的药物。扩展的临床证据增强了专家之间的信任。患者倾向于选择改善日常功能和减少发作频率的治疗方法。这增强了多发性硬化症治疗市场中先进治疗选择的信心。

- 例如,诺华的Gilenya(芬戈莫德)在两年研究中显示出与安慰剂相比年复发率降低54%,81.2%的患者继续接受治疗,而安慰剂组为72.5%,确立了卓越的治疗持续性。

增加的真实世界证据整合支持治疗模式

真实世界数据项目帮助临床医生优化治疗决策。卫生系统从不同患者群体收集结果数据。这些见解揭示了超出受控试验的长期性能趋势。付款方依赖此类数据来支持报销批准。提供者使用数字工具跟踪更广泛患者群体的治疗反应。制药公司投资于注册表以评估治疗的持久性。这种方法支持个性化管理策略。它使治疗模式与全球市场不断变化的患者需求保持一致。

通过扩大的保险和报销覆盖提高患者访问

覆盖范围的扩大改善了更大患者群体的访问。公共项目在报销清单中包括更多的疾病修饰疗法。私人保险公司创建结构化计划以减少自付费用。医院整合支持计划,引导患者通过资金途径。由于财务负担较低,患者继续进行更长周期的治疗。政策制定者更新神经护理标准以支持公平访问。这加强了慢性病管理的连续性。这一趋势增强了各地区的长期治疗依从性。

市场趋势:

向个性化和精准治疗模型的转变

多发性硬化症治疗市场正在向精准护理策略转变。随着临床医生更准确地定位治疗,生物标志物的使用增加。基因分析在复杂病例中选择药物时变得更加重要。提供者探索免疫通路分析以更好地预测反应。公司投资于支持个性化治疗计划的工具。患者期望获得具有更清晰结果预测的定制护理。数据驱动的临床模型提高了治疗效率。它帮助卫生系统采用更少试验错误的靶向方法。

- 例如,基因分析确定了HLA-A∗03:01作为预测性生物标志物,使临床医生能够判断接受醋酸格拉替雷治疗的三分之一的多发性硬化症患者经历了显著较慢的疾病进展(每年0.42个EDSS点,而干扰素-β治疗为每年0.47个点),从而允许医生在开始治疗前选择最佳的一线疗法。

家庭护理模式的扩展和远程治疗监测

远程监测工具重塑了各地区的患者参与方式。可穿戴设备帮助更准确地跟踪症状。由于数字基础设施的改善,远程神经病学得以扩展。患者因便利性提高而更倾向于家庭护理模式。临床医生通过数字仪表板监督治疗依从性。医院为需要较少频繁访问的稳定病例整合远程程序。这一转变减少了旅行负担,并支持更好的生活质量。通过持续监督,它加强了长期疾病控制。

- 例如,远程神经病学会诊减少了65%的工作日缺勤,平均节省了258公里的旅行,并为多发性硬化症患者减少了17%的住宿费用,同时97%的参与者推荐远程医疗访问给他人。由于数字基础设施的改善,远程神经病学得以扩展。

高效能单克隆抗体在多样化患者群体中的日益采用

由于卓越的临床结果,单克隆抗体获得了强劲的吸引力。医生将这些药物用于早期和晚期病例。医院投资于输液中心以支持不断增长的需求。新配方进入试验,改善了给药时间表。安全记录继续增强专家的信心。患者更倾向于减少复发频率的选择。制造商优化生产管道以满足全球持续的需求。这支持了全球市场范围内更广泛的临床使用。

数字疗法和基于AI的临床支持工具的影响力上升

数字疗法支持认知训练和症状管理。AI平台帮助医生更精确地评估疾病活动。诊所采用预测复发风险的软件工具。制药公司与科技公司合作开发综合护理系统。患者通过结构化的移动应用程序参与,跟踪每日进展。收集的数据支持及时的治疗调整。提供者使用AI决策辅助工具来加强诊断准确性。通过技术支持的路径,它改善了临床结果。

市场挑战分析

高治疗成本和全球医疗系统的不平等访问

多发性硬化症治疗市场面临与可负担性障碍相关的主要限制。先进疗法价格高昂,限制了低收入地区的访问。患者在保险覆盖有限时难以承担自付费用。医院在采用高端生物制剂时面临预算压力。付款方应用严格的报销标准,延迟批准。神经科医生的供应在新兴国家仍然不均衡。长途旅行进一步限制了对专业护理的访问。这在服务不足的地区减缓了先进选项的采用。

复杂疾病的变异性和长期反应预测工具的局限性

疾病的变异性在全球范围内给临床医生带来了重大挑战。由于生物多样性,患者对相似的治疗类别反应不同。医生缺乏一致的长期结果预测工具。试验数据常常排除多样化的真实世界人群。治疗调整需要频繁监测,这给诊所的容量带来了压力。更换疗法给患者和提供者带来不确定性。复发模式在疾病阶段间不可预测地变化。这使管理规划复杂化并降低治疗的一致性。

市场机会

针对新型免疫通路的下一代疗法的潜力上升

通过新兴的免疫靶向疗法,多发性硬化症治疗市场获得了新的机会。开发者探索减少疾病活动的新通路,精确度更高。患者寻求长期安全性顾虑较少的选择。临床试验测试改善复发控制的分子。提供者期待支持稳定神经功能的药物。医院准备采用传统免疫调节剂的替代品。这扩大了不同患者类别的治疗选择。随着创新加速,增长前景增强。

数字化整合和全球护理推广计划的扩展范围

数字化为全球护理交付创造了强大的扩展机会。远程治疗平台覆盖服务不足地区的患者。医院通过远程医疗网络改善神经护理的可及性。制药公司投资于指导治疗依从性的工具。患者依赖支持症状跟踪的数字程序。临床团队使用数据来优化剂量调整。这提高了区域市场的疾病管理效率。这一趋势扩大了可及性并增强了患者参与度。

市场细分分析:

按疾病类型

由于高发病率和对早期疗法的更强反应,复发-缓解型多发性硬化症(RRMS)在多发性硬化症治疗市场中占主导地位。RRMS患者通常在诊断后不久开始治疗,这推动了先进药物类别的稳定采用。它受益于针对复发减少和更好长期稳定性的持续临床创新。

按治疗类型

由于其在减缓疾病活动方面的验证能力,疾病修饰疗法(DMTs)引领采用。这些疗法支持复发控制并降低广泛患者群体的进展风险。医生优先考虑DMTs用于早期管理,并通过结构化治疗路径加强长期依从性。

- 例如,接受Tecfidera治疗的高度活跃RRMS患者在年复发率上显示出56%的减少(p <0.0040),在12周持续残疾进展时间上显示出78%的减少(p=0.0067),与安慰剂相比,两年内确立了DMTs作为护理标准。

按药物类别

由于在控制活动性疾病方面的高效力,单克隆抗体记录了强劲需求。干扰素由于其已建立的安全记录在稳定病例中保持相关性。免疫调节剂为需要灵活治疗选择的患者提供了一致的益处。每个类别支持不同的临床需求并改善治疗覆盖。

按给药途径

口服制剂因使用方便和提高患者依从性而受到越来越多的青睐。注射选项,包括皮下和静脉途径,对于严重或快速进展的病情仍然至关重要。它帮助临床医生根据疾病阶段和患者舒适度量身定制剂量计划。

按分销渠道

由于专业人员的强大可用性和定期监测需求,医院和诊所引领分销。医院药房支持复杂疗法的受控分发。零售药房为稳定患者扩大了获取渠道,而在线药房则改善了对偏远用户的覆盖。每个渠道都加强了各地区的护理连续性。

细分:

按疾病类型

按治疗类型

按药物类别

按给药途径

按分销渠道

按地区

地区分析:

北美

由于对先进疗法和专业网络的强大访问,北美在多发性硬化症治疗市场中占据最大份额。该地区受益于早期诊断计划和广泛的保险覆盖,支持快速治疗启动。由于强大的临床基础设施,医院更快地采用高效能的单克隆抗体。患者参与由训练有素的神经科医生支持的结构化长期护理计划。制药公司在全球推出之前在该地区推出新疗法。通过高意识和持续的疗法采用保持市场领导地位。

欧洲

由于完善的医疗系统和强大的报销框架,欧洲占据第二大份额。该地区整合了标准化的神经病学护理路径,改善了疾病监测。医院支持在不同患者群体中广泛采用干扰素、免疫调节剂和先进生物制剂。研究机构进行大型临床研究,扩大治疗选择。患者受益于促进早期和持续治疗使用的区域指南。通过一致的监管支持和广泛的治疗可用性保持强势地位。

亚太地区

亚太地区成为增长最快的区域,其份额的上升得益于医疗保健可及性的扩大和诊断能力的提高。宣传活动增加了城市中心的早期评估和专业转诊。随着治疗指南的发展,医院引入了先进的生物制剂。制药公司通过本地合作伙伴关系和有针对性的分销扩大了区域影响力。由于负担能力的提高,患者获得口服治疗的机会增加。随着医疗基础设施的加强和主要市场神经护理能力的增长,这一趋势正在积聚势头。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要参与者分析:

竞争分析:

多发性硬化症治疗市场在全球制药领导者中竞争激烈,重点关注高效疗法和长期患者结果。公司投资于单克隆抗体、口服DMT和免疫调节剂以加强产品组合。公司扩大临床管线以满足渐进性疾病类型的未满足需求。医院采用有大规模安全证据支持的疗法,这增加了高需求细分市场的竞争。战略合作伙伴关系支持新兴地区的更广泛分销。管线多样性推动了输液、注射和口服类别的积极竞争。它保持了一个由创新和治疗差异化塑造的动态格局。

最新动态:

- 2025年10月,诺华宣布以120亿美元收购Avidity Biosciences Inc.,这是这家瑞士制药商十多年来最大的一笔收购。虽然这笔交易主要集中在增加几个潜在的重磅炸弹疗法,以应对诺华当前畅销药面临的仿制药竞争,但它反映了公司在扩大其制药产品组合方面的持续战略投资。此外,整个2025年,诺华宣布计划在许可和收购交易上花费超过170亿美元,以加强其在各个治疗领域的产品线。公司还授权开发蛋白降解剂的Monte Rosa,例如MRT-6160,旨在降解蛋白质VAV1,这是一种已知可解决包括多发性硬化症在内的自身免疫疾病的机制。

- 2025年4月,默克KGaA宣布以39亿美元(或每股47美元)收购SpringWorks Therapeutics,预计交易将在2025年下半年完成。虽然SpringWorks主要关注罕见肿瘤,包括神经纤维瘤病和硬纤维瘤,而不是直接针对多发性硬化症,但该交易加强了默克KGaA的肿瘤学和罕见疾病产品线,对创新治疗方法具有潜在影响。此次收购反映了默克KGaA在公司面临其多发性硬化症治疗药物Mavenclad(克拉屈滨)专利即将于2026年到期时,增加其产品组合的战略。

- 2025年2月,百健CEO Chris Viehbacher强调公司专注于加强四个新药的上市——Skyclarys、Leqembi、Zurzuvae和Qalsody,以抵消其多发性硬化症业务收入的持续下降。虽然百健的多发性硬化症销售在2024年第四季度按不变货币计算下降了9%,略高于10亿美元,但公司领导层仍然对新上市药物在未来几个月和几年内弥补这一差距充满信心。包括Tysabri和Tecfidera在内的多发性硬化症业务在2024年全年下降了7%,至44亿美元。百健已进行重组计划,以在2025年底前节省约10亿美元,作为其适应多发性硬化症市场变化战略的一部分。

报告覆盖范围:

研究报告提供了基于疾病类型(复发缓解型多发性硬化症)、治疗类型(疾病修饰疗法)、药物类别(单克隆抗体、干扰素、免疫调节剂)、给药途径(口服、注射)和分销渠道(医院和诊所、医院药房、零售药房、在线药房)的深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望:

- 单克隆抗体的创新将加强在高级疾病类别中的临床效果。

- 口服DMTs将因改善的依从性和患者舒适度而获得更广泛的采用。

- AI支持的诊断工具将增强早期疾病检测和治疗规划。

- 真实世界证据计划将指导疗法优化和长期患者管理。

- 数字平台将在主要地区扩展远程监控能力。

- 医院将整合先进的输液中心以支持生物疗法的需求。

- 制药公司与科技公司的合作将增加治疗个性化。

- 随着神经护理网络的改善,新兴市场将扩大可及性。

- 对高效疗法的监管支持将加速产品审批。

- 将受益于对下一代免疫靶向疗法的持续投资。