镍基高温合金市场概述:

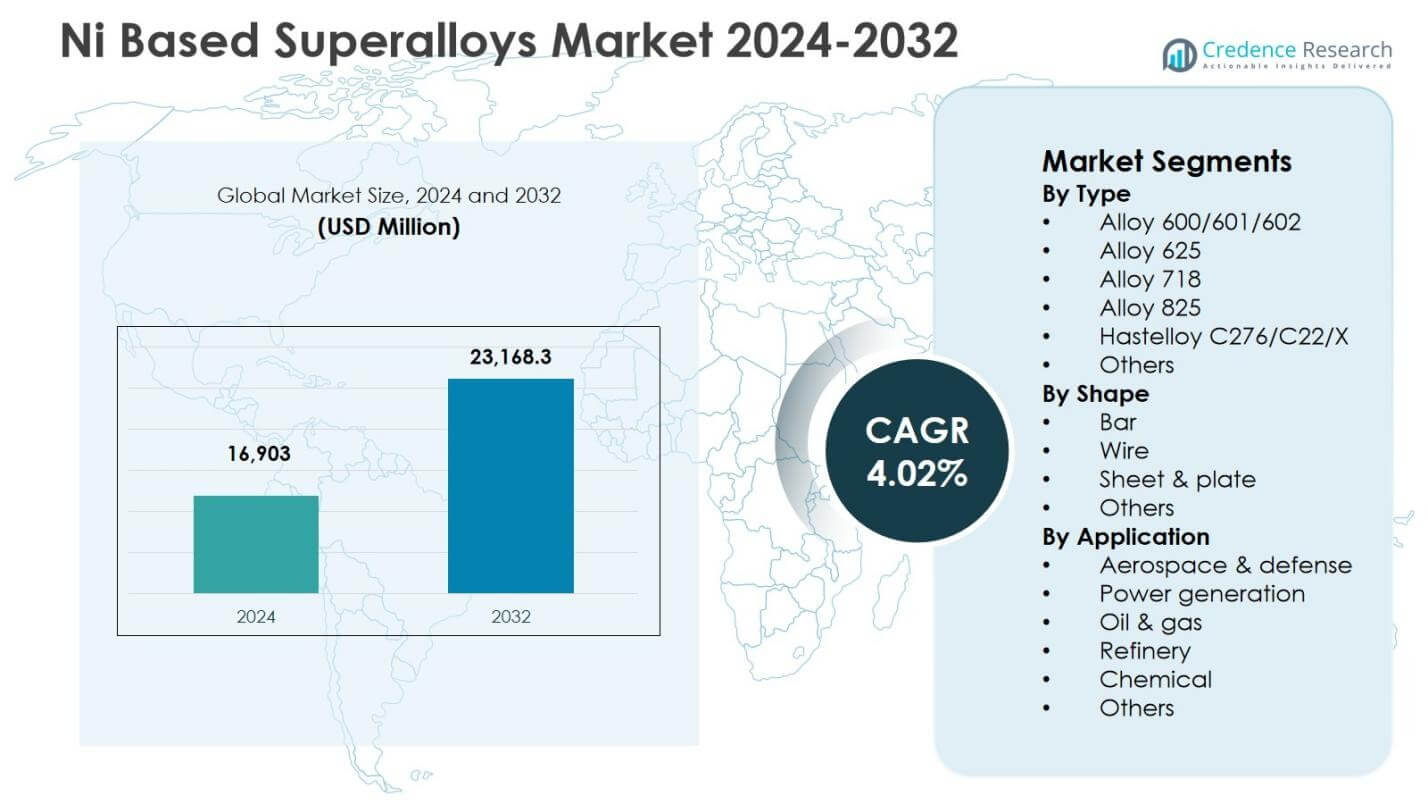

镍基高温合金市场规模在2024年估值为169.03亿美元,预计到2032年将达到231.683亿美元,在预测期内的复合年增长率为4.02%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年镍基高温合金市场规模 |

169.03亿美元 |

| 镍基高温合金市场,复合年增长率 |

4.02% |

| 2032年镍基高温合金市场规模 |

231.683亿美元 |

镍基高温合金市场洞察

- 市场受到航空航天和国防发动机制造需求增加、涡轮机效率升级以及高温耐腐蚀材料在石油、天然气和化工加工行业中使用扩大的推动。

- 主要市场趋势包括复杂高温合金部件的增材制造采用增加、高性能合金等级的技术进步以及对下一代推进和氢准备涡轮系统的投资增长。

- 领先企业通过材料创新、战略供应合作伙伴关系和产能扩张计划加强市场存在,而2024年合金718以34.2%的份额占据主导地位,反映了其在航空航天涡轮机和结构应用中的广泛使用。

- 区域增长由北美引领,2024年占32.6%的份额,其次是欧洲占27.4%和亚太地区占28.9%,得益于强大的航空航天生产、工业制造扩张和发电项目的支持。

镍基高温合金市场细分分析:

按类型

按类型划分的镍基高温合金市场由合金718主导,2024年占34.2%的份额,因其优越的蠕变抗性、可焊性和高温性能,使其成为涡轮盘、压缩机部件和航空航天紧固件的首选材料。其在增材制造和工业燃气轮机中的广泛使用进一步支持了需求。合金625和Hastelloy C276/C22/X在腐蚀密集环境中获得了吸引力,而合金600/601/602和合金825在炼油和化工加工应用中仍然具有相关性,因为终端用户行业扩大了产能。

- 例如,Carpenter Technology和其他航空航天供应商指定合金718用于现代喷气发动机中的涡轮盘、压缩机外壳和关键紧固件,因为该合金在高温下保持强度和延展性,同时提供可靠的可焊性。

按形状

在形状方面,板材和板块在2024年以41.7%的份额成为主导子细分市场,这归因于它们在航空航天、发电和石化行业的涡轮机外壳、隔热罩、燃烧室衬里和结构部件中的广泛使用。该细分市场受益于对涡轮机效率升级和大尺寸制造的投资增加。由于在紧固件、轴和阀门组件中的应用,棒材和线材共同贡献了显著份额,而其他特殊形式在利基工业系统中的精密工程组件中获得了采用。

- 例如,Special Metals的Inconel 718板材在航空航天中用于涡轮盘、叶片和燃烧室,利用其在高达700°C的高温强度和耐腐蚀性。

按应用:

按应用,航空航天和国防在2024年保持了46.5%的领先子细分市场份额,这得益于飞机生产的增加、喷气发动机的现代化以及对高强度、抗氧化合金的需求,这些合金用于涡轮机和排气系统的国防舰队采购计划。严格的燃油效率和减排目标加速了高温超合金的采用,进一步推动了增长。发电由于燃气轮机扩展而占据了显著份额,而石油和天然气、炼油和化工行业则维持了对用于高压加工、酸性气体处理和关键工厂基础设施的耐腐蚀等级的需求。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

关键增长驱动因素

航空航天和国防制造的扩展

由于飞机生产加速、喷气发动机的现代化以及对国防航空项目的投资增加,镍基超合金市场记录了强劲增长。制造商越来越多地使用耐高温和抗疲劳合金用于涡轮叶片、燃烧室衬里和结构发动机部件,以提高耐久性和燃油效率。更严格的排放法规和向轻量化推进平台的转变进一步加强了需求。老化机队的更换、更高的MRO活动以及下一代推进技术的发展继续增加Alloy 718及相关等级在全球航空航天供应链中的消耗,强化了长期市场扩张。

- 例如,GE航空发动机公司在其喷气发动机的关键旋转部件、叶片、涡轮盘和支撑结构中广泛使用合金718。采用熔模铸造的合金718使得像GE90涡轮后框架这样的复杂结构成为可能,并利用其可焊性实现成本效益的制造。

在发电和工业燃气轮机中的日益采用

高效燃气轮机的日益部署显著提升了镍基高温合金在发电应用中的使用。这些合金使得涡轮机能够在高温下运行,同时保持结构完整性,从而提高热效率、延长使用寿命并减少维护需求。向联合循环电厂、分布式电力设施和热电联产项目的转变进一步推动了材料需求。老化涡轮机队的翻新和对以可靠性为中心的维护计划的更大投资加强了采用。优越的抗氧化、耐腐蚀和耐热循环性能使这些合金成为全球先进涡轮机制造生态系统中的关键材料。

- 例如,三菱电力在其JAC系列燃气轮机中使用了类似材料,这些涡轮机在商业使用中已记录超过100,000小时的运行时间,以在高热应力条件下保持抗氧化和耐腐蚀性能。

在石油、天然气、炼油和化学加工中的使用增加

由于出色的耐腐蚀性和抗应力断裂强度,镍基高温合金市场在石油和天然气、炼油和化学加工设施中的部署日益增加。这些合金确保在高压、酸性气体和高温环境中的安全操作,适用于反应器、阀门、管道和换热系统。深水钻探、液化天然气价值链、氢气加工和石化工厂扩建的增长加速了需求。资产寿命延长计划和可靠性优化计划鼓励使用优质高温合金,以最大限度地降低设备故障风险和维护停机时间,从而推动关键工业基础设施应用的持续消费。

关键趋势与机遇

增材制造在高温合金部件生产中的整合

增材制造代表了镍基高温合金市场的重大进步,使得生产具有复杂、轻量化结构的部件成为可能,同时减少材料浪费。激光粉末床熔融和定向能量沉积等技术扩展了合金718、合金625和其他等级在涡轮、航空航天和高性能工业部件中的适用性。这一趋势支持快速原型设计、设计灵活性和分散化生产能力,加强供应链的韧性并缩短交货时间。合金制造商、3D打印系统开发商和原始设备制造商之间的合作为性能优化、成本效益制造和加速产品创新创造了新的机会。

- 例如,InssTek 和 GOD Tech 使用 Inconel 625 通过定向能量沉积技术修复了发电厂的涡轮机叶片(基材为 CMSX-4)和导向叶片(基材为 MAR-M247)。

向高效低排放能源和推进系统的转变

全球向节能和低排放技术的转型为先进涡轮机和推进平台中的镍基高温合金创造了重大机遇。氢能准备涡轮机、超高温航空发动机和下一代工业加工系统的日益普及增加了对能够在极端高温和氧化应力下运行的合金的需求。合金化学、保护涂层和制造工艺的进步进一步提高了性能可靠性和组件耐久性。随着各行业投资于可持续能源基础设施和更清洁的推进系统,镍基高温合金在支持技术进步和长期脱碳目标方面发挥着关键的推动作用。

- 例如,西门子能源的 SGT-800 氢能准备燃气轮机能够在燃料混合中使用高达 75% 的氢气,依赖于先进的镍基高温合金在高燃烧温度下保持结构完整性。

关键挑战

高材料和制造成本

镍基高温合金市场的一个主要挑战是与合金元素、精密加工技术以及专业热处理和锻造操作相关的高成本。复杂的成分、对战略金属的依赖以及严格的机械质量标准显著增加了生产和加工费用。这些成本压力限制了在价格敏感应用和新兴市场的采用,而原材料价格波动增加了采购的不确定性。制造商必须专注于提高回收效率、近净成形加工和工艺优化,以提高成本竞争力并扩大先进高温合金解决方案的商业规模。

供应链限制和原材料可用性风险

市场面临与供应链脆弱性、关键合金输入的有限可用性以及对地理集中采矿和精炼地区的依赖相关的持续挑战。地缘政治干扰、贸易限制和物流延误增加了交货时间,并影响了航空航天、电力和工业制造商的交付可靠性。认证要求和专业批量生产进一步复杂化了产能扩展和库存规划。这些因素可能会扰乱关键行业的组件可用性和生产计划。加强供应商多样化、战略采购合作伙伴关系和长期材料安全框架对于确保镍基高温合金市场的稳定供应连续性至关重要。

区域分析

北美

北美在2024年占据了镍基高温合金市场的领先地位,市场份额为32.6%,这得益于美国和加拿大强大的航空发动机制造、国防现代化计划以及先进的涡轮生产项目。该地区受益于完善的供应链、对增材制造的高投资以及支持合金创新和性能提升的强大研发活动。工业燃气轮机、炼油厂升级以及维护、修理和大修(MRO)活动的增长进一步加强了需求。太空推进和下一代喷气发动机平台的扩展强化了高温镍基材料在关键行业中的战略重要性。

欧洲

欧洲在2024年占据了27.4%的市场份额,这得益于德国、法国、英国和意大利的主要航空航天OEM、涡轮制造商和化学加工行业的存在。该地区强调燃油效率推进技术、减排目标和材料工程进步,这增加了高性能镍基高温合金的采用。工业燃气轮机、炼油操作和特种工程应用的强劲需求也推动了市场扩展。对氢能基础设施和可持续航空技术开发的投资进一步刺激了消费。协作的工业研究计划和强大的冶金专业知识提升了欧洲在高价值高温合金生产和应用生态系统中的竞争地位。

亚太地区

亚太地区以28.9%的市场份额成为2024年增长最快的区域市场,这得益于中国、印度、日本和韩国航空制造业、发电能力以及石化和炼油基础设施的快速扩张。飞机机队采购的增加、发动机部件制造的本地化以及对工业燃气轮机项目的强劲投资显著推动了需求。该地区还受益于需要耐腐蚀高温合金的大规模化学加工和液化天然气开发活动。政府支持的工业化计划、技术转让合作伙伴关系以及特种合金生产能力的增加加强了亚太地区作为关键制造和消费中心的角色。

拉丁美洲

拉丁美洲在2024年占据了6.1%的市场份额,这得益于巴西、墨西哥和阿根廷在石油和天然气生产、炼油厂升级以及工业能源基础设施方面的投资增加。高温加工设备、燃气轮机系统和海上钻探作业中镍基高温合金的采用增加推动了市场需求。航空航天部件装配和维护设施的增长进一步促进了消费。持续的石化扩张、以可靠性为重点的工厂现代化计划以及液化天然气和深水勘探项目的发展强化了对耐腐蚀和耐热合金的需求,加强了该地区在全球高温合金价值链中的长期参与。

中东和非洲

中东和非洲在2024年占5.0%的份额,这主要得益于沙特阿拉伯、阿联酋、卡塔尔和南非的石油和天然气加工、石化工厂以及发电项目的强劲需求。高操作温度、含硫气体环境和苛刻的加工条件加速了镍基超合金在涡轮机、反应器、阀门和管道系统中的使用。持续的炼油厂扩建、气转化学品投资和工业多元化计划支持市场增长。关键能源基础设施中先进涡轮技术的日益采用和可靠性增强计划进一步加强了该地区对优质高性能超合金材料的需求。

镍基超合金市场细分:

按类型

- 合金600/601/602

- 合金625

- 合金718

- 合金825

- 哈氏合金C276/C22/X

- 其他

按形状

按应用

- 航空航天和国防

- 发电

- 石油和天然气

- 炼油厂

- 化工

- 其他

按地理区域

竞争格局

镍基超合金市场的竞争格局以通用电气公司、普惠公司、罗尔斯·罗伊斯公司、赛峰集团、ATI、海恩斯国际、奥贝尔和杜瓦尔公司以及联合技术公司等领先企业的存在为特征。这些公司专注于先进合金开发、精密制造技术以及与航空航天、发电和工业OEM的长期供应合作伙伴关系。市场仍然高度创新驱动,通过在增材制造、高温性能优化和耐腐蚀合金配方方面的战略投资来支持下一代涡轮和推进平台。企业通过垂直整合、产能扩张以及与研究机构的合作来增强竞争力。此外,供应商强调质量认证、可靠性保证和生命周期服务支持,以满足严格的行业性能标准。炼油、化工加工和能源基础设施的应用多样化日益增长,进一步鼓励产品组合扩展和以客户为中心的材料工程策略在全球市场的应用。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 普惠公司(美国)

- 奥贝尔&杜瓦尔(法国)

- 波音公司(美国)

- 赛峰集团(法国)

- ATI公司(美国)

- 劳斯莱斯公司(英国)

- 全球原子公司(美国)

- 海恩斯国际公司(美国)

- 联合技术公司(美国)

- 通用电气公司(美国)

最新发展

- 2025年4月,QuesTek Innovations LLC与Stoke Space合作开发并推出了一种用于极端航空航天环境的全新镍基超合金增材制造技术。

- 2025年2月,MIDHANI推出了三种新型航空航天材料,包括高温镍合金坯料、合金S152锻造棒和Superni 41板材,这些材料对喷气发动机、飞机和航天技术至关重要。

- 2025年8月,EverMetal Holdings完成了对CAI Custom Alloys LLC的收购,增强了镍基超合金废料加工能力,并加强了供应链能力。

报告覆盖范围

研究报告基于类型、形状、应用和地理提供深入分析。它详细介绍了主要市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,报告讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立公司提供了应对市场复杂性的战略建议。

未来展望

- 随着全球航空发动机生产和机队现代化计划的持续推进,市场将见证持续的需求增长。

- 制造商将越来越多地采用先进的合金化学成分,以增强高温强度、耐腐蚀性和疲劳性能。

- 增材制造将在生产复杂的高效能超合金组件中发挥更大作用,并减少材料浪费。

- 随着高效燃气轮机和氢能系统的广泛部署,电力应用将得到扩展。

- 石油、天然气和石化行业将在关键可靠性、高压操作环境中增加优质超合金的使用。

- 材料回收、废料回收和循环经济实践将加强,以应对成本压力和供应可持续性。

- 合金生产商、OEM和研究机构之间的供应链合作将加剧,以加速创新和认证周期。

- 新兴经济体将扩大本地制造能力和专业冶金能力,以减少对进口的依赖。

- 对能源效率和减排的监管关注将加强对先进涡轮和推进技术的投资。

- 在涂层、加工技术和微观结构控制方面的持续研发将推动性能升级和市场的长期竞争力。