市场概况

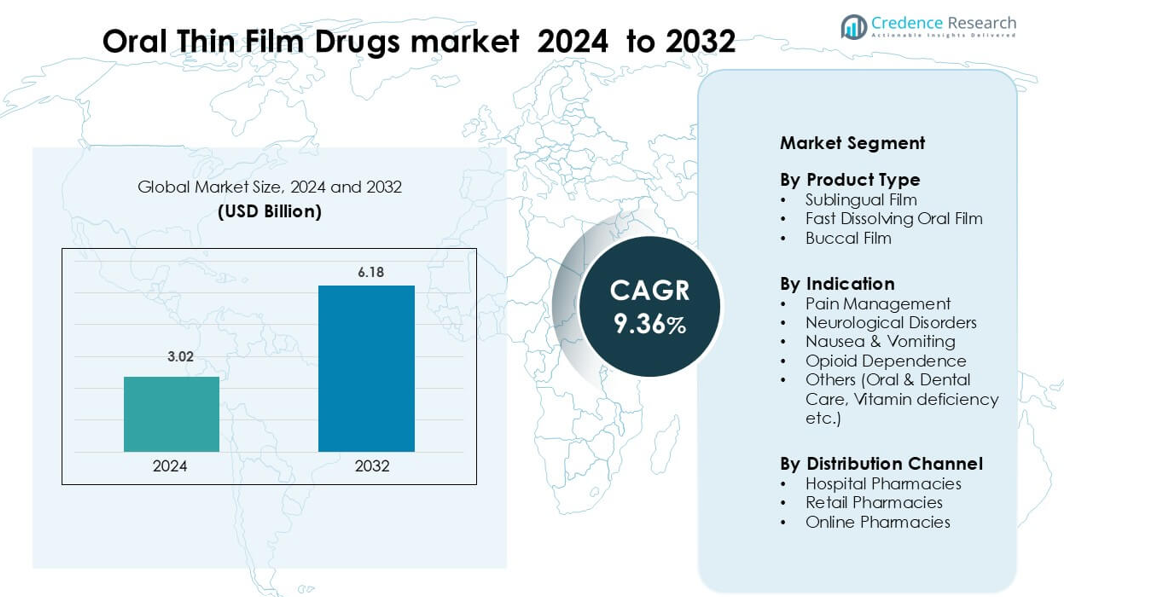

口腔薄膜药物市场在2024年的估值为30.2亿美元,预计到2032年将达到61.8亿美元,在预测期内的复合年增长率为9.36%。</p

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年口腔薄膜药物市场规模 |

30.2亿美元 |

| 口腔薄膜药物市场,复合年增长率 |

9.36% |

| 2032年口腔薄膜药物市场规模 |

61.8亿美元 |

口腔薄膜药物市场的领先公司包括Cure Pharmaceutical、Nova Thin Film Pharmaceuticals LLC、ARx LLC、Viatris Inc.、C.L. Pharm、CD Formulation、Corium Innovations Inc.、ZIM LABORATORIES LIMITED、Aquestive Therapeutics Inc.和LTS Lohmann Therapie-Systeme AG。这些公司通过快速溶解技术的进步、提高生物利用度和以患者为中心的配方进行竞争。北美仍然是主导的区域市场,占有41%的份额,得益于在疼痛、神经和阿片类药物依赖治疗中强劲采用舌下和快速溶解薄膜,成熟的监管体系和高创新活动的支持。

市场洞察

- 口腔薄膜药物市场在2024年为30.2亿美元,到2032年将达到61.8亿美元,复合年增长率为9.36%。

- 由于快速作用的舌下和快速溶解薄膜的需求增加,2024年舌下薄膜占据48%的市场份额。

- 主要趋势包括慢性护理药物的重新配方、在儿科和老年群体中的强劲接受,以及更广泛的电子药房访问。

- 竞争活动集中在聚合物升级、更好的味觉掩蔽和更强的稳定性控制,主要参与者旨在扩大全球影响力。

- 北美以41%的市场份额领先,欧洲占28%,亚太地区以22%紧随其后,得益于在疼痛和神经护理中的使用增加。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按产品类型

舌下薄膜在2024年以约48%的市场份额在口腔薄膜药物市场中占据主导地位。这种形式领先是因为舌下给药比传统口服途径提供更快的吸收和更高的生物利用度。由于对快速起效疗法在疼痛和神经护理中的需求增加,该细分市场正在增长。快速溶解口腔薄膜在儿科和老年患者中获得稳定的吸引力,而颊膜在慢性病治疗中扩展。所有形式的增长都由更好的患者依从性和改进的聚合物基薄膜技术驱动。

- 例如,专注于舌下片剂的公司Orexo利用其舌下平台商业化了Abstral,通过舌下途径输送芬太尼。

按适应症

疼痛管理仍然是主要适应症,占据近40%的份额,这主要是由于快速缓解和便捷剂量选择的需求。薄膜剂型有助于避免吞咽困难,这支持了其在急性和慢性疼痛病例中的偏好。神经系统疾病由于改善的起效时间和减少的首过代谢而显示出良好的采用。恶心和呕吐治疗在症状活跃期间受益于易于给药。随着布洛芬类疗法的广泛使用,阿片类药物依赖薄膜的使用增加,而其他类别则通过维生素和牙科护理配方扩展。

- 例如,Abstral是一种芬太尼舌下片,用于管理已经接受并耐受全天候阿片类药物治疗的成年癌症患者的突破性疼痛。它有多种强度,从100微克到800微克,包括200微克的片剂,并被配制为快速起效的疼痛缓解。

按分销渠道

零售药店在这一领域占据主导地位,市场份额约为52%,得益于高患者流量和处方药及非处方薄膜药物的广泛可及性。医院药房紧随其后,因为在需要快速作用剂量的急救和急诊环境中使用强劲。随着用户转向家庭配送和基于订阅的药物模式,在线药店以更快的速度增长。电子药房监管和数字处方的兴起促进了采用。总体需求由更高的患者意识和各渠道薄膜配方的可用性扩展推动。

关键增长驱动因素

对快速起效药物递送的需求上升

对快速作用疗法的需求增长推动了口服薄膜药物的强劲采用。患者偏爱这些薄膜,因为它们溶解迅速,并将活性分子直接输送到全身循环中。这种绕过首过代谢的方式提高了治疗效果并减少了剂量负担。这一优势支持了在疼痛、偏头痛、过敏和恶心治疗中的广泛使用。医疗提供者重视在非医院环境中可预测的起效时间和易于给药。增长也来自于对吞咽问题患者有效选择的需求上升。这些优势帮助薄膜剂型优于许多传统口服剂型。

- 例如,Aquestive Therapeutics的PharmFilm®平台支持快速起效递送,Sympazan®是一种口服薄膜,提供5毫克、10毫克和20毫克的氯巴占,设计为无需吞咽片剂即可达到治疗性血浆水平。

在慢性病管理中的扩展使用

慢性病需要依从性,而薄膜药物提高了患者的依从性。该剂型支持简单剂量,有助于长期治疗。颊膜和舌下膜在神经系统疾病、阿片类药物依赖和激素疗法中提供更好的准确性。它们的便携性增强了在活跃成人中的采用。增长也来自于已建立分子的薄膜版本的更广泛整合。药物制造商重新配制可信赖的药物以增强患者体验并延长品牌价值。聚合物设计的持续创新提高了稳定性,使薄膜适合复杂分子。这加强了慢性护理的长期增长。

- 例如,Endo Pharmaceuticals 的 BELBUCA® 布洛芬颊膜(使用 BEMA® 技术)在一项长期安全性研究中对 506 名慢性疼痛患者进行滴定,剂量高达每 12 小时 900 微克,其中 158 名患者(36.3%)在疼痛评分稳定在 3–4/10 的情况下完成了 48 周。

儿童和老年患者需求的增长

儿童和老年群体在吞咽药片时面临困难,这增强了薄膜的使用。快速溶解膜无需水并降低窒息风险。护理人员更喜欢控制剂量、简单处理和更好的味道掩盖。这些优势增加了在维生素、抗过敏药、止吐药和神经治疗中的采用。医院为行动能力降低或严重恶心的患者使用薄膜。制造商设计了具有改善口感和稳定包装的适龄配方。全球老龄化推动了对实用剂量形式的需求。这些因素共同推动了以患者为中心的药物的强劲增长。

关键趋势与机遇

高效能和生物兼容薄膜的扩展

薄膜技术向高效能分子和小型生物制剂迈进。新的聚合物混合物提高了负载能力并保持药物稳定性。这使得复杂的活性药物成分的递送成为可能,而这些成分以前需要注射。公司探索用于慢性疾病的肽和小蛋白薄膜。对非侵入性替代方案的兴趣增加支持了这些创新。研究团队测试了增强驻留时间和改善吸收的生物粘附设计。这些改进为竞争性药物重新配方开辟了机会。这一趋势鼓励了薄膜专家与大型制药公司的合作。监管机构的广泛接受支持了增长。

- 例如,CD Formulation 开发了一种口服薄膜蛋白/肽递送平台,能够结合脆弱的生物制剂:他们报告使用溶剂铸造或 3D 打印将肽或蛋白嵌入薄膜中,同时保持结构稳定性,即使是包含数十个氨基酸的大分子。

数字化和家庭治疗模式的增长

数字健康的采用扩大了口服薄膜在家庭护理环境中的使用。患者更喜欢能够自我管理且无需复杂剂量步骤的薄膜。在线药房通过订阅计划推广基于薄膜的药物。远程医疗的增长推动了远程处方量的增加。药品制造商探索用于依从性跟踪的智能包装。这一趋势支持具有灵活剂量控制的个性化治疗。家庭治疗需求在恶心、神经障碍和阿片类药物依赖护理中上升。稳定的保质期和便携的设计帮助薄膜适应数字优先的医疗生态系统。这些变化加强了长期市场机会。

- 例如,Indivior 推出了一款支持 SUBOXONE® Film 患者的移动应用程序,提供教育、药物提醒和跟踪,薄膜本身包装在单剂量儿童防护袋中,帮助安全的家庭管理。

延长产品生命周期的重新配方策略

制药公司将现有的活性药物成分重新配方为薄膜以延长市场价值。这一策略有助于降低开发风险,因为安全性已知。快速开发周期使薄膜在竞争激烈的市场中具有吸引力。许多公司在疼痛、过敏和止吐治疗中使用这种方法。重新配方支持产品差异化,同时满足以患者为中心的护理需求。具有改善口感和快速起效的新薄膜帮助品牌获得忠诚度。对聚合物工程的投资增加支持了这一机会。随着公司将重点转向生命周期管理,增长将持续。

关键挑战

有限的药物负载和分子兼容性

薄膜技术在药物负载能力上面临限制。一些分子需要比薄膜能安全承载的更高强度。大型生物制剂和不稳定化合物在薄膜基质中容易快速降解。这些限制减缓了高剂量疗法的发展。制造商正在研究先进的聚合物,但进展仍然缓慢。兼容性问题增加了配方成本和时间。小公司发现这些步骤昂贵,降低了创新速度。这些障碍使薄膜更适合用于高效低剂量药物。这一挑战限制了在多个治疗类别中的应用。

严格的质量、包装和稳定性要求

薄膜需要严格控制湿度、温度和包装以保持稳定性。小的变化会影响溶解度、强度和剂量均匀性。监管机构要求进行广泛的分析测试和稳定性数据。这些要求减缓了审批速度并提高了生产成本。包装设计也增加了复杂性,因为薄膜需要防潮保护。制造商必须投资于专用机械和受控环境。小型生产商在这方面面临困难。这些因素限制了新进入者并降低了整体市场速度。这一挑战影响了新型薄膜药物的全球可扩展性。

区域分析

北美

北美在口服薄膜药物市场中占据约41%的份额,这得益于舌下和快速溶解配方在疼痛、神经和阿片类药物依赖护理中的强劲应用。高处方量、成熟的报销系统和广泛接受以患者为中心的剂型支持了区域领导地位。美国在创新活动、早期采用改良药物以及儿科和老年群体需求上升方面占据主导地位。加拿大通过扩大医院和零售药房的使用实现稳定增长。随着对快速起效疗法和家庭护理的关注增加,总体需求增强。

欧洲

欧洲在口服薄膜药物市场中占据近28%的份额,推动因素是对非侵入性剂型的偏好上升以及在慢性病管理中的强劲采用。德国、英国和法国由于先进的制药研发和对患者友好型配方的强大监管支持而引领区域需求。人口老龄化趋势推动薄膜在神经和疼痛管理疗法中的使用。零售药房占主要分销渠道,而医院药房在急诊护理环境中扩大使用。对颊膜和舌下膜的接受度增加支持了西欧和北欧市场的稳定扩展。

亚太地区

亚太地区占据约22%的份额,是口服薄膜药物市场增长最快的地区。中国和印度医疗保健可及性的提高,以及儿科和老年人口的增长,增强了对易于服用剂型的需求。日本在过敏、恶心和神经护理中率先采用快速溶解膜。电子药房渗透的扩大加速了新兴市场的采用。当地制造商越来越多地生产成本效益高的薄膜,提高了可用性。这些因素使亚太地区成为具有强大长期潜力的高增长地区。

拉丁美洲

拉丁美洲约占6%的份额,这得益于在疼痛、恶心和维生素缺乏管理方面对简单、快速作用配方的需求增加。由于药房网络更广泛以及慢性病治疗的可及性改善,巴西和墨西哥主导了该地区市场。随着薄膜为吞咽困难的患者提供服务并支持家庭护理常规,采用率得到加强。通过零售和在线药房增加分销支持增长。尽管监管途径比主要地区慢,但国际制药商的投资正在扩大舌下和快速溶解膜产品的可用性。

中东和非洲

中东和非洲地区在口腔薄膜药物市场中占据近3%的份额,这得益于对医疗现代化的投资增加以及对慢性病治疗的更好可及性。阿联酋和沙特阿拉伯等海湾国家由于医疗支出改善和创新剂型的快速采购而表现出更强的采用率。在儿科和老年护理中,需求增加,因为薄膜提供了更容易的给药方式。在非洲,增长仍然缓慢,但随着药房网络的扩展和国际合作伙伴关系的增加而有所改善。随着对患者友好型配方的认识增加,该地区显示出长期潜力。

市场细分:

按产品类型

按适应症

- 疼痛管理

- 神经系统疾病

- 恶心和呕吐

- 阿片类药物依赖

- 其他(口腔和牙齿护理、维生素缺乏等)

按分销渠道

按地理区域

竞争格局

口腔薄膜药物市场的竞争格局包括关键参与者,如Cure Pharmaceutical、Nova Thin Film Pharmaceuticals LLC、ARx LLC、Viatris Inc.、C.L. Pharm、CD Formulation、Corium Innovations Inc.、ZIM LABORATORIES LIMITED、Aquestive Therapeutics Inc.和LTS Lohmann Therapie-Systeme AG。这些公司通过推进聚合物科学、提高药物负载能力和改善味觉掩蔽技术来增强患者依从性。许多公司投资于将高价值API重新配制为舌下、颊膜和快速溶解膜,以延长产品生命周期并获得监管支持。与主要制药制造商的战略合作伙伴关系有助于扩大产品组合和全球影响力,而研发工作则集中在慢性病产品和儿童友好型配方上。对制造自动化、稳定性控制和防潮包装的日益重视进一步塑造了竞争。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新动态

- 2025年6月,Aquestive Therapeutics, Inc. 宣布美国食品药品监督管理局 (FDA) 已接受公司用于治疗 1 型过敏反应(包括过敏性休克)的 Anaphylm(肾上腺素)舌下膜的新药申请 (NDA),并指定了 2026 年 1 月 31 日的处方药用户收费法案 (PDUFA) 目标行动日期。

- 2025年4月,ZIM Laboratories Limited 与 Globalpharma Co. (L.L.C.) 签订了档案许可、产品供应和技术专有知识许可协议。根据协议条款,ZIM 实验室同意将其专有的口服薄膜技术平台 ThinOral 授权给 Globalpharma,后者将注册并销售 10 种适合海湾合作委员会地区患者需求的 OTF 基药品和营养品。

- 2024年9月,Viatris Inc. 在加拿大推出了 (Pr)Viagra ODF,引入了一种新的西地那非口服溶解膜配方,为勃起功能障碍提供了传统药片的替代方案,并扩大了 ODF 技术的商业用途。

报告覆盖范围

研究报告提供了基于产品类型、适应症、分销渠道和地理位置的深入分析。它详细介绍了主要市场参与者,提供了其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT 分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了应对市场复杂性的战略建议。

未来展望

- 随着对快速治疗需求的增长,薄膜制剂的采用将增加。

- 舌下膜和颊膜将在慢性疾病护理中得到更广泛的应用。

- 聚合物技术的进步将支持更高的药物负载能力。

- 由于使用便利性的提高,儿科和老年科治疗将得到扩展。

- 更多制药公司将把现有药物重新配制成薄膜形式。

- 数字健康和在线药房将加速家庭用药的使用。

- 改善的味觉屏蔽和稳定性将增强产品的接受度。

- 亚太新兴市场将推动对薄膜的强劲新需求。

- 监管审批路径将变得更加清晰,从而加快产品上市。

- 薄膜专家与大型制药公司之间的战略合作将增加全球影响力。