市场概况

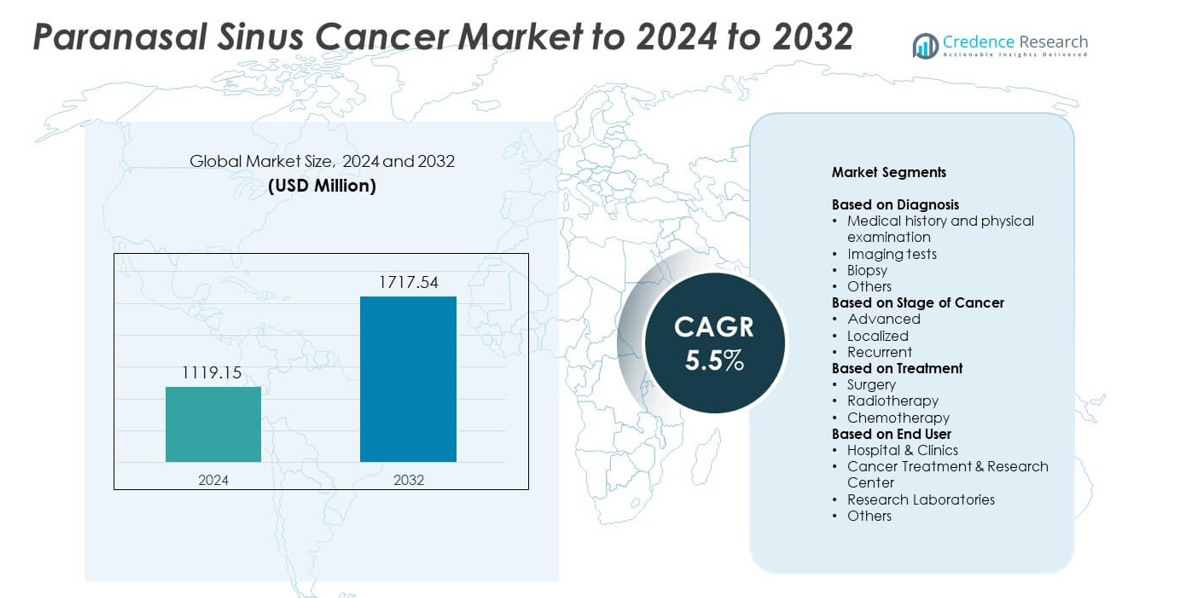

副鼻窦癌市场规模在2024年估值为11.1915亿美元,预计到2032年将达到17.1754亿美元,预测期内的复合年增长率为5.5%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年副鼻窦癌市场规模 |

11.1915亿美元 |

| 副鼻窦癌市场,复合年增长率 |

5.5% |

| 2032年副鼻窦癌市场规模 |

17.1754亿美元 |

副鼻窦癌市场的主要参与者包括阿斯利康公司、强生公司、诺华公司、辉瑞公司、赛诺菲公司、默克公司、礼来公司、百时美施贵宝公司和罗氏公司。这些公司通过先进的肿瘤学产品组合、靶向治疗以及对罕见头颈癌研究的投资来巩固其地位。他们还扩大了精准诊断的使用范围,并改善了医院的治疗技术。由于强大的医疗基础设施、高诊断采用率以及多学科癌症护理中心的广泛可用性,北美以约41%的市场份额领先。

市场见解

- 副鼻窦癌市场在2024年估值为11.1915亿美元,预计到2032年将达到17.1754亿美元,复合年增长率为5.5%。

- 晚期诊断的增加和对手术的强烈需求推动了癌症中心的治疗扩展,手术在2024年占据约47%的市场份额。

- 趋势包括内窥镜手术的广泛使用和精准肿瘤学的日益采用,这支持了改善的治疗效果和对成像及活检工具的更强需求,病史和体格检查占据38%的市场份额。

- 随着全球肿瘤公司在主要市场扩展靶向治疗、先进放射治疗平台和分子诊断合作伙伴关系,竞争加剧。

- 北美在2024年以约41%的市场份额领先,其次是欧洲的29%和亚太地区的22%,而晚期病例占据了市场的近52%,影响了对多学科护理的区域需求。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按诊断

病史和体格检查在2024年以约38%的市场份额引领副鼻窦癌市场。由于其低成本、广泛的可及性以及识别与鼻阻塞和面部肿胀相关的早期症状的能力,这种方法仍然是首选的诊断步骤。随着提供者依赖详细的解剖视图来评估肿瘤范围,CT和MRI等成像测试稳步增长。活检在确认中保持重要作用,而其他先进的诊断工具则支持需要精确分期的复杂病例。

- 例如,西门子医疗是医疗技术行业的主要制造商,以其Somatom系列CT扫描仪而闻名,其中包括NAEOTOM Alpha,这是全球首个光子计数CT系统。作为一家大型全球公司,截至2024年9月,它在全球雇用了大约72,000名员工。

按癌症阶段

在2024年,晚期癌症在鼻窦癌市场中占据了近52%的份额。由于早期症状模糊,许多患者晚期就诊,这增加了晚期诊断的比例。因为较大的肿瘤需要包括手术、放疗和全身治疗的多模式护理,治疗需求上升。随着意识计划改善早期检测,局部病例显示出适度增长。由于长期随访和重复治疗干预,复发病例也促进了市场扩张。

- 例如,现已成为西门子医疗一部分的瓦里安医疗系统报告称,其TrueBeam放疗平台的订单在2015年1月达到1,000台,2018年2月达到2,000台,2019年8月达到3,000台。

按治疗方式

在2024年,手术在鼻窦癌市场中占据了约47%的最大份额。外科医生倾向于对局部和可操作的肿瘤进行切除,因为这提供了强有力的控制,并在许多患者中改善了生存率。放疗是晚期肿瘤患者或不适合手术患者的关键选择。化疗在联合治疗方案中起辅助作用,有助于管理侵袭性或晚期疾病,并扩大其在多个医院环境中的使用。

关键增长驱动因素

发病率上升和晚期诊断

鼻窦癌病例的增加和频繁的晚期检测提高了治疗需求。许多患者因面部压力或持续鼻塞等症状严重才到医院就诊,这增加了对重症监护的需求。医院扩展了诊断部门以应对更高的患者负荷。这一转变鼓励了先进成像和活检工具的采用以及多模式治疗,推动了主要地区的市场稳定增长。

- 例如,阿波罗医院集团在2016年为其印度网络订购了12台先进的医用直线加速器和5套近距离放射治疗系统,以扩大治疗包括晚期头颈部肿瘤在内的癌症病例的能力。

诊断成像和病理学的进步

改进的CT、MRI和内窥镜工具增强了肿瘤可视化和分期的准确性。提供者使用高分辨率成像来规划精确的手术方法并评估治疗反应。现代病理学方法也加强了分子评估,使专家能够根据肿瘤行为定制治疗。这些升级支持了早期检测并减少了诊断错误。更高的准确性提高了治疗成功率,并增加了对综合癌症护理服务的需求。

- 例如,飞利浦报告称,自2013年以来,已帮助超过300家病理客户在其实验室实施数字病理解决方案,特别是自2019年以来,帮助超过20家医院病理实验室实现全面数字化运营。

多学科癌症治疗中心的扩展

综合癌症中心提供手术、放疗和化疗一体化服务,加强了患者获得完整护理的机会。医院投资于技术娴熟的外科医生和现代放疗平台,以管理复杂的头颈癌。协调的医疗团队通过共同决策和个性化治疗计划改善了治疗结果。这种模式减少了诊断与治疗之间的延迟,提高了整体生存率,并促进了市场的持续扩展。

关键趋势与机遇

微创手术技术的增长

由于恢复时间短、并发症率低和美容效果更佳,内窥镜手术得到了更广泛的应用。外科医生更倾向于使用这些方法来治疗局部肿瘤,因为它们在确保有效切除的同时保留了周围结构。手术导航和高清光学技术的进步提高了肿瘤切除的准确性。这些优势鼓励更多医院采用此类方法,为提供内窥镜工具和导航系统的公司创造了机会。

- 例如,卡尔史托斯报告称提供约10,000种不同的医疗产品,包括广泛用于内窥镜鼻窦和颅底手术的刚性和柔性内窥镜,以微创方式去除鼻旁病变。

精准肿瘤学的日益普及

随着基因分析帮助专家识别与治疗反应相关的肿瘤突变,基于精准的治疗得到了发展。提供者使用靶向疗法和个性化放疗计划来管理复杂病例。这一转变支持了基于生物标志物选择的全身疗法的使用。这一趋势为诊断公司和肿瘤中心扩展分子检测服务并将先进的治疗平台整合到常规实践中创造了机会。

- 例如,Illumina的NovaSeq 6000系统在一次高通量运行中可生成多达20,000,000,000个单读数,支持精准肿瘤学中靶向治疗选择的全面基因组分析。

对头颈癌研究的投资增加

政府机构和私人团体增加了对罕见癌症临床研究的资金投入。研究项目探索了新的药物组合、增强的放疗方法和改进的早期检测工具。这一投资鼓励了医院与学术机构之间的合作。不断增长的研究重点为针对鼻旁窦癌的治疗开发者和诊断创新者创造了新的商业机会。

关键挑战

复杂的解剖结构导致手术难度增加

生长在眼睛、脑部和主要血管附近的肿瘤增加了手术风险,需要高度熟练的团队。外科医生面临在不损害重要结构的情况下实现完全肿瘤切除的挑战。这些限制减少了完全切除的合格候选人数。医院需要先进的设备和经验丰富的人员来管理此类病例,这提高了治疗成本,并限制了小型中心患者的获取。

低意识和延迟诊断

早期症状常类似于常见的鼻窦问题,导致许多人推迟就医。这种延迟导致晚期病例增多,降低了治疗成功率。初级保健提供者的有限意识也减缓了向专家的转诊。此模式增加了对复杂治疗计划的需求,并给患者带来了经济负担。解决这一挑战需要更强的意识计划和改进的筛查实践。

区域分析

北美

2024年,北美占鼻旁窦癌市场约41%的份额,这得益于强大的诊断基础设施和广泛的肿瘤学专家访问。医院使用先进的成像工具和内窥镜系统,提高了早期检测和手术效果。提供者的高意识增加了复杂头颈部病例转诊至癌症中心的次数。持续的研究项目和有利的报销政策也鼓励了多学科治疗的采用。随着放射治疗升级和分子检测投资的增加,该地区继续增长,提高了主要医疗网络的治疗精度。

欧洲

2024年,欧洲占鼻旁窦癌市场近29%的份额,这主要由成熟的癌症护理系统和对精准诊断的重视推动。西欧国家提供强大的成像、活检工具和专业肿瘤中心的访问,提高了患者评估和治疗规划。国家医疗计划支持早期诊断计划,以减少晚期病例。学术医院之间的研究合作加强了联合疗法的临床试验。对微创手术的认识增加和内窥镜方法的广泛使用也支持了该地区市场的扩展。

亚太地区

2024年,亚太地区占鼻旁窦癌市场约22%的份额,增长得益于患者病例增加和医院容量扩展。许多国家增加了对肿瘤科和先进成像系统的投资,以应对更高的癌症负担。城市中心改善了对内窥镜手术和放射治疗技术的访问,而农村地区仍面临有限的诊断覆盖。头颈外科医生的培训项目增加和精准检测的采用也提升了区域需求。经济增长鼓励私立医院引入现代治疗平台。

拉丁美洲

2024年,拉丁美洲占鼻旁窦癌市场约5%的份额,受不均衡的医疗保健访问和对早期检测的关注增加影响。主要城市医院提供CT、MRI和活检服务,但较小地区面临诊断和专家可用性的延迟。对癌症项目的投资提高了巴西和墨西哥等国的治疗能力。随着医院现代化设备,内窥镜手术和放射治疗升级的采用逐渐增加。公众意识活动支持了早期症状报告,帮助减少该地区的晚期病例。

中东和非洲

中东和非洲在2024年占据副鼻窦癌市场近3%的份额,增长受到海湾国家肿瘤中心扩张的影响。先进医院投资于手术导航系统和现代放射治疗平台,以管理复杂肿瘤。非洲许多国家面临诊断能力有限的问题,导致晚期检测和更高的治疗需求。国际合作和政府倡议改善了专业人员的培训。逐步采用成像升级和增加患者转诊至三级中心支持了市场的稳定但缓慢发展。

市场细分:

按诊断

按癌症阶段

按治疗

按终端用户

按地理位置

竞争格局

副鼻窦癌市场的竞争格局由领先公司塑造,如阿斯利康公司(英国)、强生公司(美国)、诺华公司(瑞士)、辉瑞公司(美国)、赛诺菲公司(法国)、默克公司(美国)、礼来公司(美国)、百时美施贵宝公司(美国)和罗氏公司(瑞士)。全球制造商专注于通过先进的免疫疗法、靶向药物和精准治疗解决方案来扩展肿瘤学产品组合。许多公司通过投资与罕见头颈癌相关的试验来加强其临床管线。公司采用的策略包括加强分子诊断合作、改善放射治疗平台以及整合癌症护理路径的支持服务。对个性化医学的日益重视鼓励公司完善基于生物标志物的治疗模型。市场领导者还扩大了与研究机构的合作,以加速新疗法的开发并改善发达和新兴地区的有效治疗选择的可及性。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新进展

- 2025年10月,强生通过其杨森制药公司在ESMO大会上展示了OrigAMI-4研究的1b/2期积极结果。

- 2024年10月,默克报告了KEYNOTE-689 3期试验的积极结果,评估帕博利珠单抗作为手术切除的局部晚期头颈部鳞状细胞癌的围手术期治疗。

- 2023年,百时美施贵宝(BMS)与Paradigm合作创建了一种新的临床试验模式,旨在改善患者获取途径,加速试验完成,并减轻医疗提供者的负担。

报告覆盖范围

研究报告提供了基于诊断、癌症阶段、治疗、终端用户和地理位置的深入分析。它详细介绍了主要市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情境和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着主要地区早期检测计划的扩展,市场将增长。

- 医院将增加采用先进的成像工具以进行精确的肿瘤评估。

- 微创内镜手术将在专业中心得到更广泛的应用。

- 精准肿瘤学将通过更多的分子检测来塑造治疗计划。

- 综合癌症护理中心将加强对复杂病例的多学科管理。

- 研究投资将增加,以开发改进的放射治疗和靶向治疗方案。

- 宣传活动将有助于减少晚期诊断并改善治疗结果。

- 新兴市场将升级肿瘤学基础设施并扩大对专业人才的获取。

- 数字工具如AI辅助诊断将支持更快更准确的评估。

- 医院与研究机构之间的合作将推动治疗途径的创新。