市场概况:

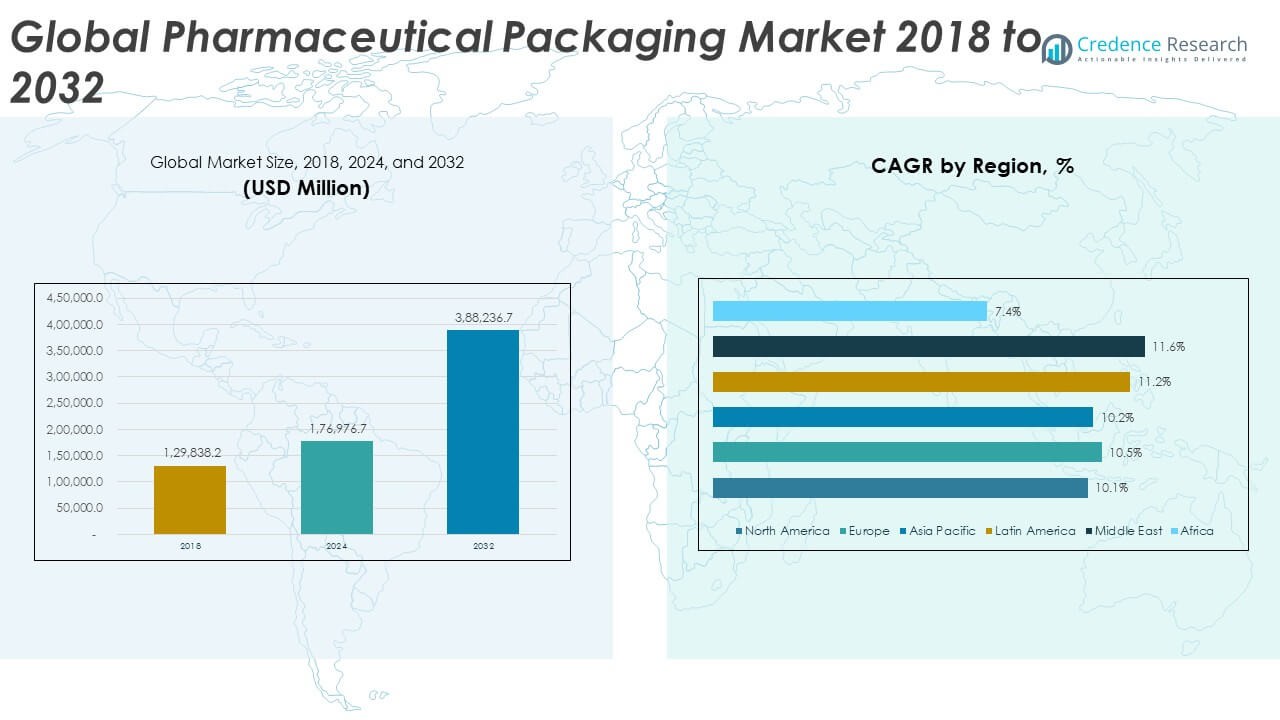

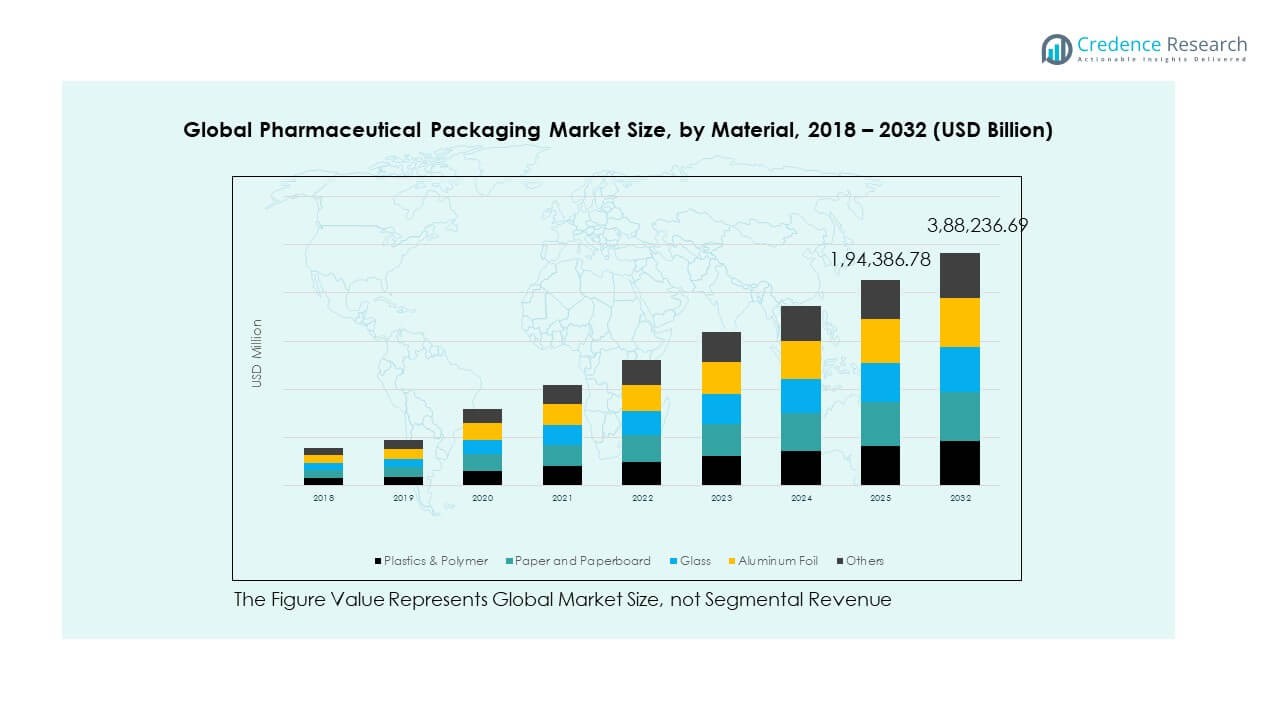

全球医药包装市场规模从2018年的1,29,838.2百万美元增长到2024年的1,76,976.7百万美元,预计到2032年将达到3,88,236.7百万美元,预测期内的复合年增长率为10.39%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年医药包装市场规模 |

USD 1,76,976.7 百万美元 |

| 医药包装市场,复合年增长率 |

10.39% |

| 2032年医药包装市场规模 |

USD 3,88,236.7 百万美元 |

市场增长的驱动力是对安全、可持续和创新包装解决方案的需求增加,这些解决方案确保产品完整性并延长保质期。医药生产的增加、生物制剂消费的上升以及合同制造的扩展正在推动先进材料和智能包装技术的采用。对患者安全和防伪的监管关注也在加速对防篡改和可追溯包装系统的投资。

由于高医药产量和支持安全包装实践的严格监管标准,北美领先市场。欧洲紧随其后,受可持续材料的采用和包装线自动化的推动。亚太地区正在成为增长最快的地区,得益于快速的医疗扩展、大规模仿制药制造和对本地医药生产的投资增加。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场见解:

- 全球医药包装市场规模从2018年的1,29,838.2百万美元增长到2024年的1,76,976.7百万美元,预计到2032年将达到3,88,236.7百万美元,预测期内的复合年增长率为10.39%。

- 亚太地区(35%)、欧洲(27%)和北美(19%)占据前三大区域份额。它们的主导地位源于强大的医药生产、先进的基础设施以及对创新和合规标准的强烈关注。

- 中东是增长最快的地区,复合年增长率为11.6%。增长的驱动力是医疗基础设施的扩展、政府支持的制造业以及对无菌和高屏障包装的投资增加。

- 塑料和聚合物占总材料部分的近40%,得益于其耐用性、经济性以及与多种医药产品的兼容性。

- 玻璃和铝箔合计占约35%的份额,这归因于其优越的屏障性能以及在生物制剂和疫苗的注射和泡罩包装中的广泛应用。

市场驱动因素:

医药行业对安全和可持续包装解决方案的需求增长

全球医药包装市场正在迅速扩张,这主要归因于对符合安全标准和环保材料的需求不断增加。健康意识的提高和严格的药品安全法规促使制造商使用能够确保产品完整性并降低污染风险的包装。从传统的玻璃和塑料容器向可生物降解和可回收材料的转变支持了可持续发展计划。公司专注于防篡改和儿童防护设计,以符合国际安全标准。生物制剂和个性化药物的增长进一步推动了对温度敏感和湿度控制包装的需求。制药公司正在投资智能标签和追踪技术,以确保真实性并减少假冒。可持续包装创新现在已成为全球领先制药品牌的主要差异化因素。

- 例如,在2025年4月,Amcor推出了其AmSky泡罩系统,这是一种无PVC的解决方案,完全可回收,并被美国顶级零售商商业采用于TheraBreath振奋冰薄荷口香糖等产品,符合严格的可持续性标准并提供增强的产品保护。

全球制药生产的增加和仿制药市场的扩张

药品生产的增长和仿制药行业的扩张是全球医药包装市场增长的关键因素。新兴经济体正在增加其制药生产能力,以满足国内和出口需求。糖尿病和心血管疾病等慢性病的普遍增加提高了对经济实惠药物的需求。包装供应商正在开发具有成本效益的解决方案,以保持产品稳定性并符合健康法规。合同制造组织(CMOs)和合同包装组织(CPOs)的激增正在扩大包装供应商的客户基础。政府正在实施措施以提高医疗保健的可及性,从而推动包装需求。对自动化和模块化包装线的投资增加正在提高运营效率。制药公司严重依赖灵活和可扩展的包装系统以满足生产时间表。

- 例如,West Pharmaceutical Services在全球运营超过50个自动化装配单元,每年整合超过20亿个组件装配,并为制药制造商提供可扩展的包装、追踪和UDI(唯一设备识别)序列化服务。

智能和活性医药包装的技术进步

包装技术的创新正在通过提高功能性和患者依从性来改变全球医药包装市场。智能包装技术,包括RFID标签、传感器和二维码,允许产品的实时跟踪和验证。活性包装系统通过控制湿气和氧气暴露来帮助保持药物效力。数据分析和数字监控的整合正在实现高效的库存管理。这些技术提高了供应链的透明度和患者安全性。制造商正在采用先进的屏障材料和涂层来保护敏感配方。3D打印在原型开发和定制包装设计中的使用正在增加。制药操作的快速数字化正在重塑包装实践,以实现精确性和可追溯性。

严格的监管框架推动包装创新和质量保证

全球法规的收紧显著影响了全球制药包装市场的发展。FDA和EMA等机构正在执行严格的标签、序列化和可追溯性指南。遵循这些标准需要高质量的包装材料,以确保产品在整个生命周期内的有效性。制药公司被迫采用序列化和防伪解决方案以满足法律要求。对产品识别和患者安全的重视推动了标签和编码技术的创新。跨区域的标准化促使制造商升级设施并采用自动化质量检测系统。对环保材料的监管推动导致可回收和可生物降解选项的采用增加。这些框架继续塑造市场中的竞争策略和产品开发优先事项。

市场趋势:

制药行业向可生物降解和可回收包装材料的转变

在全球制药包装市场中,向环保材料的强烈转变定义了当前趋势。环境问题和企业可持续发展目标增加了纸基、生物塑料和可回收铝解决方案的使用。公司正在淘汰不可回收塑料,以符合国际减废目标。全球各国政府正在实施有利于绿色包装替代品的法规。环保意识消费者的增加也在影响制造商采用可持续的生产工艺。供应商专注于生命周期分析以尽量减少环境影响。技术创新使可生物降解包装更加耐用并与敏感药物兼容。这一以可持续性为驱动的趋势正在重塑采购策略和长期供应链规划。

- 例如,Gerresheimer的EcoLine系列在所有新产品开发中应用重量、材料和可回收性标准,自2023年以来,为全球客户推出的制药容器实现了减轻自重、降低能耗和改善整个产品生命周期的可持续性。

整合数字技术和互联包装以增强透明度

数字化转型正在推动全球制药包装市场中互联包装的采用。QR码、NFC芯片和基于区块链的系统越来越多地用于确保真实性和防止假冒。这些技术允许患者和医疗专业人员即时验证产品。智能传感器的集成有助于监控储存条件和有效期。互联包装通过提供数字说明和提醒来增强患者参与度。制造商使用实时数据优化物流并高效管理召回。这一趋势反映了向数字健康生态系统的更广泛转变。它正在加强消费者、医疗服务提供者和制药品牌之间的信任。

- 例如,Schreiner MediPharm和SCHOTT Pharma联合推出了用于预灌封注射器的智能RFID/NFC标签,提供安全的患者级数据,增强医院库存控制,并改善首次开启指示以提高制药安全性,如在行业会议上所展示。

对个性化和小批量包装解决方案的偏好日益增长

对个性化医疗的日益关注在全球制药包装市场中创造了新的需求模式。药物配方变得更加以患者为中心,需要灵活和小批量的包装。制造商正在适应模块化和数字印刷技术,以有效处理低产量生产。定制化使得独特的标签、可变数据打印和符合地区特定法规成为可能。小批量包装支持减少浪费和加快专业药物的周转时间。这一趋势在临床试验和生物制药制造中尤为明显。包装线的自动化确保了处理各种产品形式的精确性。个性化方法提升了品牌价值,并满足了对靶向疗法日益增长的需求。

电子商务和直销制药分销模式的扩展

在线药房和直销渠道的快速崛起正在影响全球制药包装市场。包装设计正在演变,以确保产品在长时间运输和处理期间的稳定性。防篡改密封和温控容器正在获得重要性。制药公司专注于耐用、轻便且易于处理的材料,以优化物流。电子商务的扩展增加了对适合送货上门的单剂量和分装包装的需求。这一趋势还促进了可追踪和互动包装的使用,以实现实时交付验证。包装供应商正在与物流提供商合作,开发专门针对在线分销的解决方案。供应链的这种演变继续重新定义终端用户的期望。

市场挑战分析:

材料成本上升和供应链中断影响生产效率

全球制药包装市场面临来自不稳定的原材料价格和全球供应链中断的日益增长的压力。树脂、玻璃和铝成本的波动正在增加制造商的生产费用。全球贸易限制和物流瓶颈导致交货延迟并提高了运营成本。制药公司在运输延误和原材料短缺期间难以维持库存稳定。疫情驱动的供应网络重组暴露了采购策略中的脆弱性。在管理成本的同时保持高质量包装已成为一种平衡挑战。可持续替代品的有限可用性进一步复杂化了采购策略。公司被迫开发本地化供应链以降低风险并提高弹性。

全球分销渠道中的监管复杂性和假冒威胁

各国的监管多样性对全球制药包装市场构成了重大挑战。符合不同的标签、序列化和可持续性标准增加了运营的复杂性。制造商面临着频繁审计、测试和文档以满足地区法律的高成本。发展中市场中假药的泛滥削弱了消费者信任和品牌声誉。实施防伪措施需要先进的技术投资,而并非所有参与者都能负担得起。包装设计限制也限制了在保持合规的同时的创意灵活性。在确保一致质量的同时管理全球分销增加了另一个运营负担。需要协调的监管框架仍然是可持续增长的关键关注点。

市场机会:

对智能和互联包装的需求上升以提高安全性和患者参与度

全球医药包装市场通过采用智能包装技术展现出强大的机遇。智能标签和连接解决方案实现了实时追踪,确保供应链的真实性和安全性。数字健康应用的整合增强了患者与医疗提供者之间的沟通。制造商可以利用数据分析来监测使用模式并提高依从性。这些进步提高了透明度并减少了假冒产品的流通。物联网包装系统的日益使用为差异化提供了显著潜力。投资于数字包装的公司预计将获得更强的市场地位。

新兴经济体中医药生产的扩张创造了新的增长前景

新兴市场正成为全球医药包装市场的关键增长区域。亚太地区、拉丁美洲和中东的快速城市化和医疗基础设施的扩张正在推动需求。各国政府支持本地制造以减少进口依赖。低廉的劳动力和不断增加的外国投资使这些地区对包装生产设施具有吸引力。本地供应商正在与全球公司合作以提高质量标准和合规性。仿制药生产和出口活动的增长正在开辟新的商业途径。在这些高潜力市场中,采用本地化战略的公司将获得长期优势。

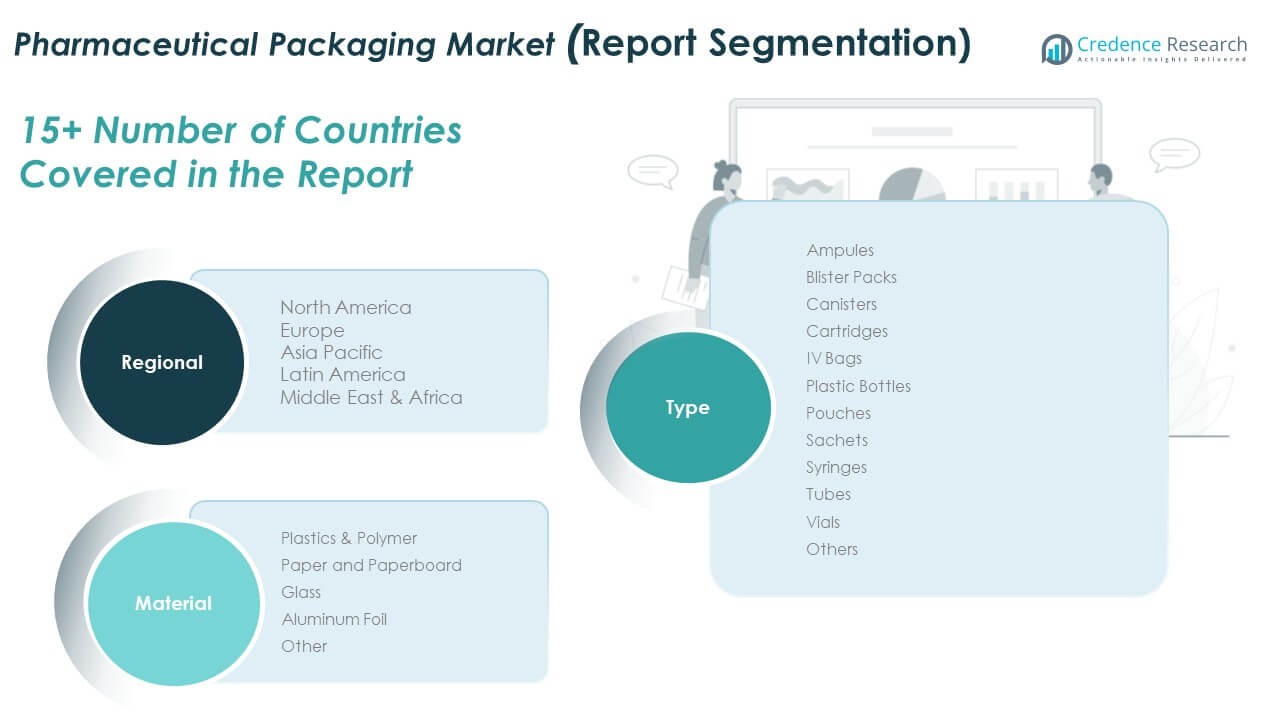

市场细分分析:

按类型

全球医药包装市场按类型分为安瓿、泡罩包装、罐、墨盒、输液袋、塑料瓶、袋子、小袋、注射器、管、瓶和其他。由于其多功能性、成本效益和与各种药物配方的兼容性,塑料瓶、泡罩包装和瓶占据主导地位。随着注射和输液疗法的使用增加,注射器和输液袋正在获得关注。安瓿和墨盒仍然是高纯度和单剂量应用的首选。像袋子和小袋这样的灵活形式在非处方药和营养补充剂包装中正在扩展。对防篡改、轻便和患者友好设计的需求持续推动产品创新。这反映了行业向以用户为中心和合规驱动的解决方案的转变,以提高药物安全性和便利性。

- 例如,SGD Pharma在2023年与康宁公司建立了合作伙伴关系,在其印度工厂共同生产Velocity Vials,配备了新的高容量生产线和先进的硅化技术,扩大了I型硼硅酸盐瓶的产量,并在2024年推出了用于无菌生物制剂和生物仿制药的额外即用型格式。

按材料

按材料划分,全球医药包装市场包括塑料和聚合物、纸和纸板、玻璃、铝箔等。由于其适应性、耐用性和低成本,塑料和聚合物占据最大份额。玻璃对于需要化学耐受性和纯度的注射和敏感配方仍然是必不可少的。铝箔因其对湿气和氧气的屏障特性而广泛用于泡罩包装。纸和纸板在可持续的二次和三次包装中正在兴起。公司越来越多地整合可回收和可生物降解材料以满足环境法规。随着材料进步在性能、保护和可持续性方面的提升,它在医药应用中不断发展。

- 例如,SCHOTT AG 于 2023 年推出了 FIOLAX Pro(I 型硼硅酸盐玻璃)管材,提供卓越的化学质量和耐水解性,并改进了可提取物和浸出物的特性,以应对生物技术和复杂分子药物日益增长的需求。

细分:

按类型

- 安瓿瓶

- 泡罩包装

- 罐

- 墨盒

- 静脉注射袋

- 塑料瓶

- 袋子

- 小袋

- 注射器

- 管

- 小瓶

- 其他

按材料

按地区

区域分析:

北美

北美全球药品包装市场规模从 2018 年的 25,681.99 百万美元增长到 2024 年的 34,437.14 百万美元,预计到 2032 年将达到 73,881.44 百万美元,预测期内的复合年增长率为 10.1%。北美在全球市场中占有19% 的市场份额。该地区的增长由先进的制药生产和严格的监管标准推动,以支持产品安全和质量。美国在区域增长中处于领先地位,受到生物制剂、注射剂和特种药物强劲需求的支持。包装自动化和序列化中的技术整合确保了高可追溯性。由于环境政策和消费者意识,可持续包装解决方案正在获得关注。加拿大和墨西哥通过扩大合同包装和药品出口做出贡献。主要全球供应商和创新中心的存在增强了竞争力。该地区继续投资于符合医疗现代化的环保和智能包装解决方案。

欧洲

欧洲全球药品包装市场规模从 2018 年的 34,705.75 百万美元增长到 2024 年的 47,510.66 百万美元,预计到 2032 年将达到 1,04,823.91 百万美元,预测期内的复合年增长率为 10.5%。欧洲在全球市场中占有27% 的市场份额。强有力的监管合规性和成熟的制药行业推动了稳定的需求。德国、法国和英国由于广泛的研发和生物制剂生产而占据主导地位。可持续材料的使用和循环经济原则正在影响包装选择。公司正在转向可回收玻璃和纸板解决方案以减少碳足迹。防篡改和防伪功能的技术进步提高了安全性。老年人口增长和慢性病的普遍存在加强了对精确剂量格式包装的需求。欧洲市场在创新和环保材料采用方面保持领先地位。

亚太地区

亚太地区全球医药包装市场规模从2018年的463.1328亿美元增长到2024年的626.1941亿美元,预计到2032年将达到1358.8284亿美元,预测期内的年复合增长率为10.2%。亚太地区占据35%的市场份额,成为最大的区域贡献者。中国、印度和日本的医疗支出增加和制药制造业扩张是主要的增长驱动力。该地区受益于庞大的仿制药行业和较低的生产成本。本地公司正在与全球企业合作,以提高包装质量和法规合规性。政府对医疗改革和药品出口增长的支持进一步推动了包装需求。灵活和低成本包装解决方案的趋势与非处方药的增加相一致。智能和可持续包装的技术采用也在增加。由于其强大的制造基础和不断增长的医疗基础设施,该地区有望长期占据主导地位。

拉丁美洲

拉丁美洲全球医药包装市场规模从2018年的138.5373亿美元增长到2024年的198.1633亿美元,预计到2032年将达到462.0017亿美元,预测期内的年复合增长率为11.2%。拉丁美洲在全球市场中占据11%的市场份额。市场增长得益于巴西、阿根廷和墨西哥制药行业的扩张。医疗可及性增加和仿制药生产提升了包装需求。公司正在采用现代包装格式以满足国际出口标准。对儿童防护和防篡改设计的关注正在加强产品安全。本地制造商正在投资可持续包装,以符合全球实践。政府支持医疗扩展和研发活动的举措正在提升区域竞争力。市场继续受益于制药出口的增长和消费者意识的提高。

中东

中东全球医药包装市场规模从2018年的56.3498亿美元增长到2024年的82.5723亿美元,预计到2032年将达到198.0007亿美元,预测期内的年复合增长率为11.6%。该地区在全球市场中贡献约6%的市场份额。对医疗基础设施和制药制造的投资增加是关键驱动因素。海湾合作委员会国家在扩大生产能力和政府支持的医疗改革方面处于领先地位。随着注射剂和生物药物的增长,对高阻隔和无菌包装的需求正在增加。公司正在强调本地生产以减少对进口的依赖。智能包装的采用正在加速,以支持法规追溯要求。以色列强大的研发基础促进了技术进步。区域市场继续向高质量、出口准备的包装标准演变。

非洲

非洲全球医药包装市场规模从2018年的36.4845亿美元增长到2024年的43.3593亿美元,预计到2032年将达到76.4826亿美元,预测期内的年复合增长率为7.4%。非洲在全球市场中占据2%的市场份额。对基本药物的需求增长以及本地制药制造的扩张正在推动市场发展。南非和埃及是主要贡献者,因为医疗基础设施正在改善。对先进包装材料的有限获取仍然是一个挑战,但也为外国投资提供了机会。各国政府正在支持国内药品生产以减少对进口的依赖。对药品安全的认识增加和法规执行正在提高质量标准。可持续和具有成本效益的包装解决方案正在获得关注。该地区正逐渐成为全球市场生态系统中的潜在增长中心。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要参与者分析:

- Amcor plc

- BD

- AptarGroup, Inc.

- Drug Plastics Group

- Gerresheimer AG

- Schott AG

- Owens Illinois Inc.

- West Pharmaceutical Services, Inc.

- Berry Global Inc.

- WestRock Company

- SGD Pharma

竞争分析:

全球医药包装市场适度集中,拥有全球领导者和区域制造商的混合体。主要由Amcor plc、Gerresheimer AG、Schott AG、BD、West Pharmaceutical Services和AptarGroup Inc.等公司主导。这些参与者专注于材料创新、智能包装集成和可持续发展驱动的产品开发。激烈的竞争围绕着提高产品安全性、合规性和生态效率展开。公司正在投资研发并扩大其全球制造能力以加强市场地位。与制药生产商和合同包装公司的战略合作很常见。通过支持智能、可追溯和环保的包装解决方案的并购和进步,市场持续发展。

最新动态:

- 2025年7月,BD(Becton, Dickinson and Company)同意将其生物科学和诊断解决方案业务与Waters Corporation合并,进行一项价值175亿美元的反向莫里斯信托交易。此合作将创建一家新的生命科学和诊断公司,以Waters的名义运营,预计将在高增长的制药测试和诊断市场中加速价值创造。

- 2025年10月,AptarGroup, Inc.扩大了与Nasus Pharma Ltd.的合作,签署了旨在推进制药包装数字健康发展的新协议。今年早些时候的8月,Aptar收购了Mod3 Pharma的临床试验制造能力,以加强对管理第一阶段和第二阶段药物开发的客户的支持。此次收购增强了Aptar在制药包装领域的技术足迹。

- Gerresheimer AG在2025年早些时候收购Bormioli Pharma后,将在今年10月的资本市场日上提供其扩展业务细分的战略更新。此次收购增加了Gerresheimer的玻璃和塑料初级包装产品组合,并使公司能够整合高价值的注射药物和生物制剂解决方案。

- West Pharmaceutical Services, Inc.宣布在2025年与康宁公司持续合作,特别是推出了West Ready Pack,其中包括康宁Valor RTU小瓶和SG EZ-fill技术。扩展的合作旨在为注射药物和生物制剂提供先进的包装解决方案,以应对制药行业不断变化的需求。

报告覆盖范围:

研究报告基于类型和材料细分。提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制条件。此外,它还讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望:

- 智能包装技术的日益采用,用于实时跟踪和患者依从性。

- 全球可持续发展目标推动下,对可回收和可生物降解材料的关注增加。

- 合同包装组织的扩展,以满足日益增长的外包需求。

- 由于药品生产的增加,新兴市场具有强劲的增长潜力。

- 包装线中自动化和数字监控的集成增加。

- 严格的全球法规鼓励在安全性和可追溯性方面的创新。

- 对防篡改和儿童防护包装格式的投资增加。

- 塑料解决方案的持续主导地位,材料优化不断进行。

- 生物制剂和温度敏感药物的活性包装快速发展。

- 包装供应商与制药制造商之间的战略合作,以创新为导向的增长。