市场概况

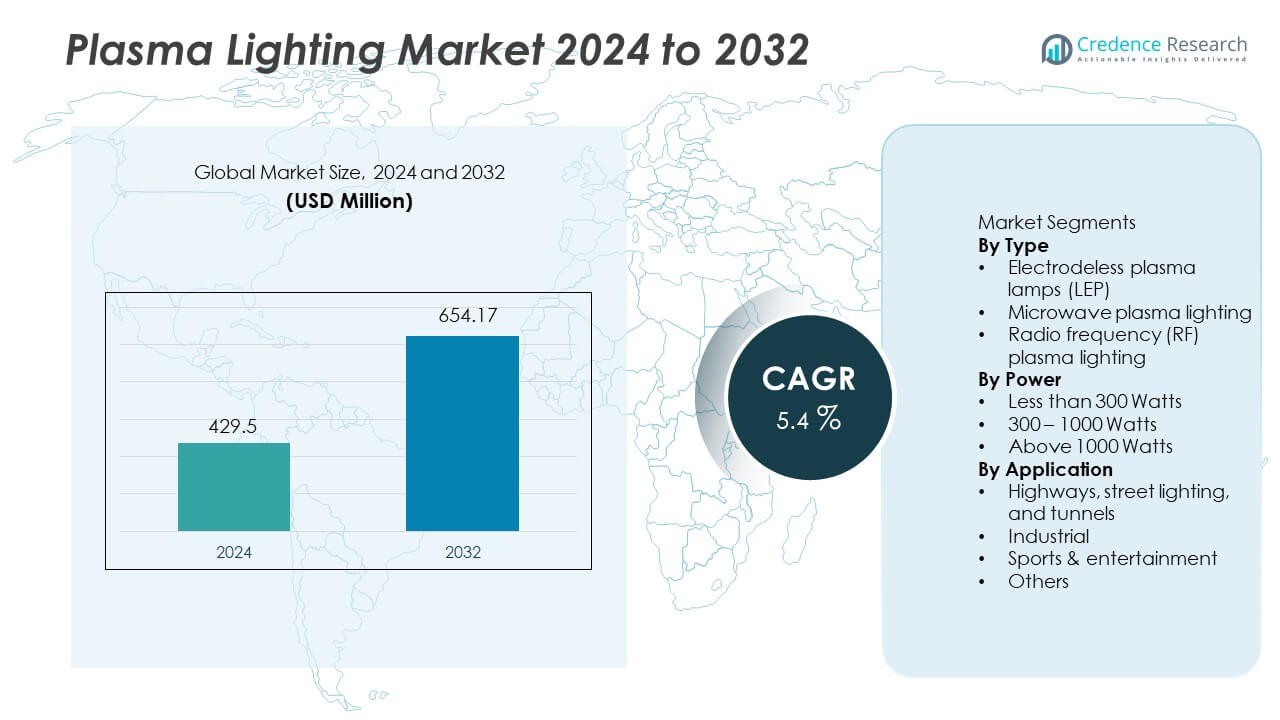

等离子照明市场在2024年的估值为4.295亿美元,预计到2032年将达到6.5417亿美元,在预测期内的复合年增长率为5.4%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年等离子照明市场规模 |

4.295亿美元 |

| 等离子照明市场,复合年增长率 |

5.4% |

| 2032年等离子照明市场规模 |

6.5417亿美元 |

等离子照明市场的主要参与者包括Hive Lighting、Solaronix、Topanga USA、Ceravision、Plasma International、Ushio Lighting、Luxim Corporation、Gavita Holland、Ka Shui International和M B Tech。这些制造商专注于支持智慧城市照明、工业运营和大面积户外应用的高强度照明系统。亚太地区以33%的份额领先市场,这得益于中国和印度快速的城市发展和交通基础设施投资的增加。北美以30%的份额紧随其后,受隧道和道路升级的支持,而欧洲由于强大的可持续发展计划和主要经济体的基础设施现代化占据27%的份额。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 等离子照明市场在2024年达到4.295亿美元,并将在2032年达到6.5417亿美元,预测期内的复合年增长率为5.4%。

- 基础设施增长和对节能户外照明的需求推动了稳步采用,无电极等离子灯凭借强大的照明效果和长寿命在公共照明和工业环境中占据46%的份额。

- 市场趋势显示,智能控制、远程监控和长寿命等离子放电技术的使用增加,这支持了发展中地区的工业现代化和先进的城市照明系统。

- 竞争活动集中在高强度平台、微波和射频系统以及耐热组件上,而高初始投资和来自LED技术的竞争仍然是成本敏感应用中的主要限制因素。

- 亚太地区以33%的份额引领区域需求,其次是北美的30%和欧洲的27%,这得益于智能交通项目和公路、隧道及工业走廊的大规模户外照明计划。

市场细分分析:

按类型

无电极等离子灯在这一细分市场中以46%的份额领先,得益于其在工业和户外照明应用中的节能和长寿命。这些灯具在大面积户外空间的持续照明需求中提供高流明输出和稳定性能。由于在需要可靠亮度和减少维护周期的高功率环境中的强劲采用,微波等离子照明紧随其后。射频等离子照明服务于特定频率控制和照明质量重要的利基应用。对基础设施和城市项目中先进照明的需求增长,加强了对具有较低运营成本的无电极系统的偏好。

- 例如,Luxim 的 STA 41-02 LEP(发光等离子体)灯具产生大量流明,并可运行数万小时,非常适合用于街道照明和大型停车场灯具等高强度应用。

按功率分类

300–1000 瓦类别占据 49% 的份额,主要受中大型工业照明、公共基础设施和商业设施的强劲需求驱动。这些系统在长时间运行环境中提供平衡的照明强度,同时控制功耗。较低功率的产品支持较小的安装,如街道走廊或紧凑型工业场所。超过 1000 瓦的等离子照明适用于专业的重型环境、体育场和工业场地的大面积覆盖。随着公共当局采用高效中功率照明以减少维护周期并提高城市基础设施项目的能源性能,需求增加。

- 例如,Ceravision 的 ionCORE 等离子灯具从 100 瓦扩展到 5,000 瓦,能够用单个灯覆盖大型体育场和工业场地。

按应用分类

高速公路、街道照明和隧道是最大的应用,占 48% 的份额,得益于政府对智能城市照明和道路安全增强的投资。等离子照明提供高强度和远距离可见性,支持安全的夜间驾驶条件。工业安装因大面积覆盖需求和生产区的耐热照明而紧随其后。体育和娱乐应用需要高流明密度和活动及广播期间的均匀照明。随着市政当局升级公共照明网络并在许多发展中地区的户外和交通基础设施中整合节能等离子系统,采用率增长。

关键增长驱动因素

关键增长驱动因素

对节能高强度照明的需求上升

随着政府推广低碳照明解决方案,对节能照明的需求增长。等离子照明为高速公路、隧道和工业环境提供强大的流明输出和长使用寿命。这些系统有助于减少长期应用中的电力使用和维护成本。发展中地区的基础设施升级推动公共照明的新安装。由于高亮度和在重型环境中减少热负荷,工业采用等离子。能源价格上涨支持在户外和商业空间采用节约成本的照明。

- 例如,Gavita Holland 报告称,等离子灯具在受控园艺应用中提供特定的光子效率,支持在密封种植室中减少热负荷。

基础设施发展和城市扩张项目

不断增长的基础设施项目扩大了对街道照明和隧道照明的需求。智慧城市计划推动具有远程控制和性能监控的先进户外照明。道路安全法规推动用高强度等离子灯更换旧灯。新的高速公路、地铁网络和交通走廊支持安装增长。政府对公共照明项目的投资为耐用高输出系统开辟了更广泛的需求。亚洲和中东的城市扩张加强了等离子照明供应商的长期机会。

- 例如,Ushio Lighting 突出了具有高色温的高强度放电灯,提供适合大型户外区域和工业环境的高可见度照明。

在工业和体育场馆中的扩展应用

工业设施采用等离子照明以适应长时间工作周期、耐热性和大面积覆盖。体育场和体育馆需要均匀的照明和高流明密度,以满足专业赛事和广播的需求。等离子照明能够在减少眩光的情况下提供清晰的可见度,支持运动员和观众的安全。工业用户从传统的高压灯转向等离子解决方案,以减少更换间隔和维护停机时间。娱乐场所和户外活动基础设施的增长鼓励了高输出照明平台的采用。

关键趋势和机遇

智能控制和远程监控的整合

等离子照明集成了支持远程操作、调光和性能跟踪的智能控制系统。智能监控通过预测分析改善能源使用并管理维护。市政当局采用连接照明以支持智慧城市标准和交通安全。供应商开发数字平台以优化照明并延长组件寿命。这一趋势为城市地区的服务型照明模式创造了新的机遇。

- 例如,Topanga USA 开发了使用射频驱动器的等离子灯具,具有控制功能,允许调节光照水平,同时在大量操作小时内具有良好的流明维护潜力。

更换老化的HID和高压灯

许多地区仍依赖于公共照明网络中的老化HID灯。等离子照明提供了一种长寿命的替代方案,降低了运营成本和停机时间。政府的可持续照明倡议加速了高压钠灯和金属卤化物系统的更换。体育设施和工业单位采用等离子解决方案以增强亮度和可见度。以更换为驱动的需求支持了发展中市场的稳定采用。

- 例如,Solaronix 等离子光源提供类似太阳的连续光谱,可以在相关测试标准下达到A级评级,具有数千小时的卓越使用寿命。

关键挑战

高初始投资和成本竞争力

与传统灯具相比,等离子照明需要更高的前期投资。小型市政当局和对成本敏感的行业面临采用障碍。LED系统在成本、节能和标准可用性方面也具有竞争力。这些因素限制了等离子在价格竞争激烈的细分市场中的渗透。供应商需要展示生命周期节省和维护优势以证明其采用的合理性。

来自LED技术的日益竞争

LED照明在亮度、效率和耐用性方面不断进步。许多应用由于成本较低和产品可用性更广而从等离子转向LED。持续的LED创新挑战等离子供应商在性能上的差异化。竞争压力推动等离子制造商提高系统效率并减少大面积安装的功耗。

区域分析

北美

北美占据30%的市场份额,这得益于在高速公路、隧道和工业设施中率先采用节能照明。美国投资于需要高强度和低维护照明的智能交通系统。公共机构用等离子解决方案替换旧的HID灯,以降低运营成本并改善能见度。工业工厂采用等离子照明以覆盖大面积区域,并在长时间工作周期中具备耐热性。市政可持续发展计划鼓励在公共照明网络中更广泛的应用。体育场馆对高流明密度和专业赛事的均匀能见度的需求也在增长。

欧洲

欧洲占据27%的市场份额,这得益于严格的能源法规和支持长寿命照明系统的可持续政策。包括德国、法国和英国在内的国家投资于先进的户外和道路照明。等离子照明在需要强亮度和热稳定性的主要高速公路和隧道项目中应用增加。该地区强大的工业基础支持在仓库、加工厂和物流设施中的安装。在节能倡议下,高压钠灯的更换持续进行。东欧的基础设施现代化也推动了耐用等离子照明系统的市场扩张。

亚太地区

亚太地区以33%的市场份额领先市场,这得益于快速城市化、扩展的道路网络和大规模建设项目。中国和印度继续在高速公路、高架桥和公共基础设施中部署等离子照明。东南亚的工业增长支持在工厂和物流中心的采用。对运营效率的关注增加,鼓励在商业空间中更换传统灯具。体育和娱乐场所也在体育场和户外活动中投资高强度等离子系统。政府倡议推动高效公共照明,增强了发展中市场的长期需求。

拉丁美洲

拉丁美洲占据8%的市场份额,这得益于巴西和墨西哥不断扩大的城市基础设施和改善的道路安全计划。公共当局在隧道和高速公路中采用高强度照明,因为耐用性和低维护性很重要。工业用户在大型仓库、采矿场和重型户外区域采用等离子解决方案。体育场升级和商业建设支持在大都市地区的选择性采用。然而,预算限制减缓了较小市镇中旧HID系统的更换。逐步的基础设施现代化和不断上升的能源成本鼓励在高效照明方面的长期投资。

中东和非洲

中东和非洲占据2%的市场份额,这得益于在高温工业区、石油和天然气项目以及户外设施中的重点安装。海湾基础设施发展支持对隧道、高速公路和港口中长寿命照明的需求。中东的大型国际体育赛事也偏好体育场的高强度照明。由于成本敏感性和基础设施发展较慢,非洲的渗透率有限。然而,南非等国家的城市网络改善和工业活动支持在选定地区的先进照明系统的逐步增长。

市场细分:

按类型

- 无电极等离子灯(LEP)

- 微波等离子照明

- 射频(RF)等离子照明

按功率

- 小于300瓦

- 300 – 1000瓦

- 超过1000瓦

按应用

按地理区域

竞争格局

等离子照明市场的竞争格局包括主要公司如Hive Lighting、Solaronix、Topanga USA、Ceravision、Plasma International、Ushio Lighting、Luxim Corporation、Gavita Holland、Ka Shui International和M B Tech。领先企业专注于提供高强度等离子解决方案,具有强大的流明输出、耐用性和在户外及工业环境中的长使用寿命。许多公司投资于先进的等离子放电技术、微波和射频平台以及耐热组件,以支持隧道、体育场和重型工业区域的长时间运行周期。供应商还扩展智能控制能力和远程监控系统,以提高能源性能并降低维护需求。与基础设施和工业开发商的战略合作推动了在智慧城市和交通项目中的应用。来自LED技术的持续压力促使制造商提高效率、降低成本,并扩大在全球市场中的应用适用性。

主要玩家分析

- Hive Lighting

- Solaronix

- Topanga USA

- Ceravision

- Plasma International

- Ushio Lighting

- Luxim Corporation

- Gavita Holland

- Ka Shui International

- M B Tech

最新动态

- 2024年1月,Excelitas Technologies Corp.宣布收购德国技术公司贺利氏集团的Noblelight业务。Noblelight提供用于工业、科学和医疗应用的红外和紫外(IR/UV)光解决方案。

- 2023年12月,Lumartix开发了一种太阳能模拟器,可以进行老化、表征以及稳定性测试。该模拟器被命名为Solixon,具有太阳能模拟和光浸泡的功能。Solixon设备使用Lumartix等离子光引擎作为替代氙弧灯技术,据说维护成本低。

- 2023年12月,Ushio Inc.与荷兰研究和技术组织TNO进一步巩固了他们的关系,达成了一项为期五年的维护和合作协议。Ushio为TNO的EBL2设施提供了高强度EUV光源。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于类型、功率、应用和地理的深入分析。它详细介绍了主要市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望

- 由于基础设施照明项目的增加,未来需求将上升。

- 随着城市网络的增加,户外和公路照明将扩展。

- 中功率系统将在工业和商业应用中增长。

- 高强度平台将在体育场和活动场所得到应用。

- 智能监控和控制系统将支持能源管理。

- HID灯的更换将在公共照明网络中继续进行。

- 等离子技术将专注于更长的使用寿命和耐热性。

- 成本降低举措将改善新地区的市场渗透。

- 与智慧城市平台的整合将开辟更多机会。

- 来自LED技术的竞争将推动性能升级。