市场概况:

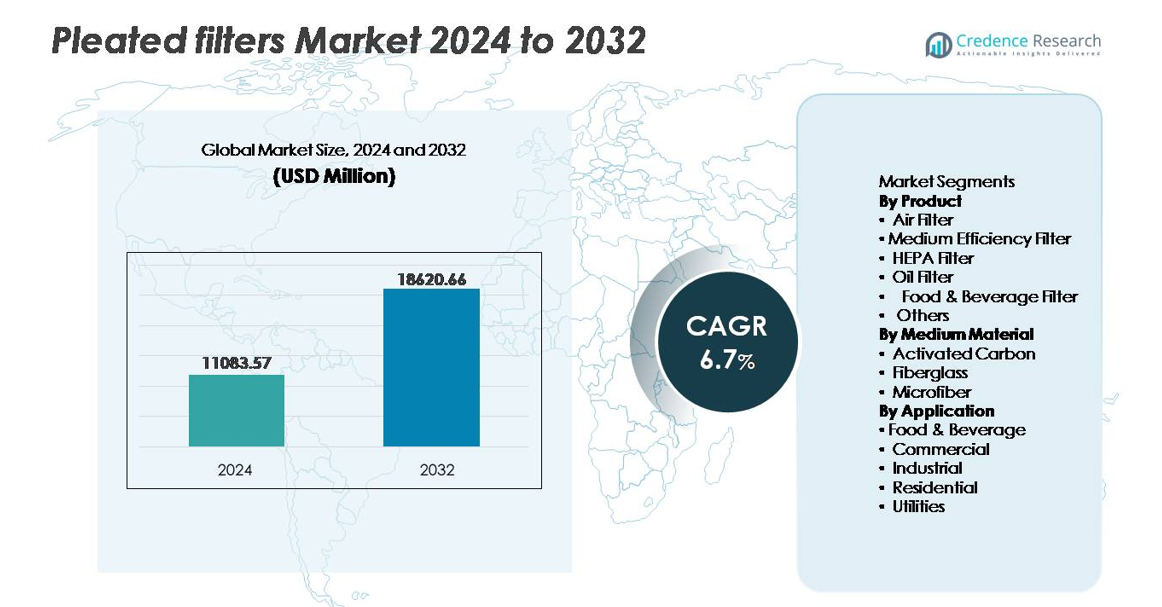

全球褶皱过滤器市场在2024年的估值为110.8357亿美元,预计到2032年将达到186.2066亿美元,在预测期内的复合年增长率为6.7%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年褶皱过滤器市场规模 |

110.8357亿美元 |

| 褶皱过滤器市场,复合年增长率 |

6.7% |

| 2032年褶皱过滤器市场规模 |

186.2066亿美元 |

褶皱过滤器市场中全球和地区制造商参与度强,Delta Filtration、Camfil AB、霍尼韦尔国际公司、Freudenberg and Company、Absolent Group、通用汽车公司、Donaldson Company, Inc.、Atlas Copco、Clarcor Air Filtration和3M公司被视为关键参与者。这些公司通过先进的过滤介质创新、节能设计和定制解决方案在工业、商业和住宅应用中竞争。北美仍然是领先的区域市场,占全球份额的约32%,受严格的室内空气质量标准、成熟的暖通空调采用和需要高性能过滤系统的大规模工业运营推动。

市场洞察:

- 全球褶皱过滤器市场在2024年的估值为110.8357亿美元,预计到2032年将达到186.2066亿美元,在预测期内的复合年增长率为6.7%。

- 市场增长受到空气污染问题加剧、室内空气质量法规标准以及商业、工业和住宅领域暖通空调系统采用增加的推动。

- 纳米纤维涂层介质、抗菌过滤和智能过滤监控系统的进步代表了支持高端产品采用的关键趋势。

- 市场竞争适中,参与者专注于产品耐用性、能源效率和可回收过滤组件,以在价格敏感的细分市场中脱颖而出。

- 北美以32%的份额领先,其次是亚太地区的29%和欧洲的27%,而空气过滤器是主导产品细分市场,因建筑和制造设施的高安装和更换率而推动。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按产品

空气过滤器是主导产品细分市场,因其在暖通空调系统中的广泛应用及其在室内环境中捕获颗粒物的能力而占据最大份额。需求受到对室内空气质量的法规重视、城市污染增加以及商业综合体和洁净室建设的推动。HEPA过滤器在医疗保健、微电子和航空航天领域迅速扩展,这些领域对超细颗粒物的去除至关重要。油和食品及饮料过滤器表现出稳定增长,受到工业加工和卫生合规标准上升的支持。

- 例如,Camfil 的 Megalam EnerGuard 过滤器采用专有的聚合物介质,能够在最具穿透性的粒径 (MPPS) 上实现超低穿透率。该过滤器提供多种效率,包括 U15(ULPA 分类),适用于设计用于洁净室分类的安装,最高可达 ISO 3 级环境。HEPA/ULPA 过滤器的一般 MPPS 通常在 0.12–0.15 微米(在 0.1 到 0.2 微米范围内)。

按介质材料分类

玻璃纤维作为主要的介质材料,因其耐用性、耐火性和适用于高温工业环境(包括化学加工和发电)而备受推崇。活性炭褶皱过滤器由于其吸附气味、气体和挥发性有机化合物的能力而逐渐受到欢迎,使其成为商业厨房、实验室和废物管理设施的理想选择。微纤维基过滤器在高精度应用中不断扩展,尤其是在制药和电子制造中,细微颗粒去除和低压降性能支持运营效率。

- 例如,AAF Flanders 制造的高温玻璃纤维过滤介质可用于高达 260°C 的环境中,适用于燃气轮机进气系统和化学炉,在这些环境中热循环稳定性和尺寸保持性至关重要。

按应用分类

工业部门在应用领域中占据主导地位,支持制造、石油和天然气、金属加工、水泥和汽车生产的过滤需求。严格的工人安全法规和排放控制政策推动了更高等级过滤装置的安装。商业领域紧随其后,由零售、企业建筑、医院和酒店基础设施推动,优先考虑室内空气质量。由于消费者对空气污染相关健康风险的认识,住宅使用逐渐增加。公用事业部门在发电和水处理中整合褶皱过滤器,重点关注设备保护和过程可靠性。

关键增长驱动因素:

空气质量问题和法规合规性上升

与空气中的颗粒物、过敏原和工业排放相关的公共健康问题日益严重,成为褶皱过滤器采用的主要驱动力。北美、欧洲和亚太地区的政府正在收紧与室内和室外空气质量相关的法规框架,包括商业建筑、制造设施和清洁空气区的过滤标准。与污染和职业暴露相关的呼吸系统疾病的增加促使组织投资于更高等级的过滤系统。城市化和车辆密度增加加剧了颗粒物浓度,使过滤基础设施成为优先安装项目之一。医疗基础设施、生物技术实验室和半导体洁净室的扩展,其中即使是微粒污染也会阻碍操作过程,进一步加速了需求。与传统面板过滤器相比,褶皱过滤器具有低维护、更好的气流和更长的使用寿命,这与终端用户对能源效率和成本优化的要求相符。

- 例如,3M 高气流 (HAF) 褶皱过滤介质在相似效率等级下的初始压降比可比的机械过滤器低多达 25 帕斯卡,从而减少医院和生命科学设施的 HVAC 能耗并延长过滤器更换之间的运行时间。

工业增长和流程制造的扩展

制药、食品和饮料、水泥、金属和化学制造等流程密集型行业的增长推动了用于空气、液体和油过滤的褶皱过滤器的采用。随着公司扩大运营并在全球范围内扩展,过滤系统成为保护设备、维护无菌生产环境以及遵守 HACCP、GMP 和排放监测标准的关键。预防性维护策略也在推动先进褶皱过滤器的集成,以减少停机时间并延长资产生命周期。工厂中日益增加的自动化和机器人技术需要更清洁的空气和受控的颗粒水平,以保护敏感组件。全球供应链的扩展带来了严格的质量检验和跨境合规,促使企业部署具有更高捕获率和更低压降的过滤系统。对包括电池制造和氢基础设施在内的可再生能源的投资增加,进一步扩大了工业过滤的需求。

- 例如,Eaton 的工业过滤解决方案包括 DCF 自清洁褶皱过滤器,能够在连续化学生产中处理高达每分钟 1,500 升的流量,支持不间断运行,同时减少更换过滤器的人工需求。

住宅和商业建筑活动的增长

住宅和商业基础设施的快速发展,包括酒店物业、医院、教育机构和零售综合体,显著支持了褶皱过滤器的需求。现代建筑设计集成了需要高效过滤器的中央 HVAC 系统,以维护室内空气质量并提高能源节约。智能建筑计划和绿色认证项目正在推动先进过滤系统的安装,以减少运营能源支出并支持可持续发展目标。联合办公空间、购物中心和混合用途设施的激增增加了在共享环境中标准化空气过滤的需求。同时,消费者对包括病毒、霉菌孢子、挥发性有机化合物和尘螨在内的空气污染物的意识正在提高,促使房主使用与管道空调系统兼容的升级褶皱过滤器。疫情后的风险缓解已将过滤从可选成本转变为运营必需品,影响了私人和机构的采购。

关键趋势与机遇:

纳米纤维与多功能过滤介质的整合

塑造市场创新的一个显著趋势是采用涂有纳米纤维的褶皱过滤器,这些过滤器在不显著限制气流的情况下提供卓越的过滤效率。制造商正在探索结合抗菌涂层、静电纤维层和防潮表面的混合介质,以满足医疗保健、食品处理和实验室应用的需求。能够捕捉微塑料、气味、气态化合物和化学气溶胶的多功能过滤介质提供了进一步的商业机会。随着行业追求碳中和运营,对可回收过滤组件和可生物降解框架的需求增长,从而实现循环经济过滤模型。此外,定制介质属性的机会,如防火性、拒油性或静电荷保持能力,创造了差异化的市场产品和高端定价潜力。

- 例如,Donaldson的Ultra-Web®纳米纤维技术将直径小至0.2微米的纤维应用于褶皱介质,增强了表面负载能力,并提高了亚微米粉尘的捕获能力,同时保持较低的压降,使其适用于处理高颗粒浓度的工业除尘器。

智能过滤和预测性维护系统的采用

数字化转型通过嵌入传感器的褶皱过滤器和物联网连接的HVAC单元创造了新的机会,这些单元能够实时监测气流阻力、颗粒负载和压降。随着组织转向预测性维护,数据驱动的过滤管理通过延长更换间隔和提高能源效率来支持成本降低。商业建筑、大型工业园区和医疗系统正在采用云监控仪表板,以远程优化过滤器使用。智能过滤符合日益增长的ESG和能源效率要求,使组织能够减少与HVAC能源消耗相关的碳足迹。自动化过滤器警报和合规报告工具的集成进一步推动了受监管行业的采用。

- 例如,Camfil的Air Image Sensor平台以60秒的数据刷新率实时监测PM1、PM2.5、PM10、温度、湿度、VOC水平和CO₂浓度,从而实现对商业和制药环境的精确空气质量调整。

关键挑战:

废物处理的环境影响和回收限制

褶皱过滤器市场面临的一个主要挑战与废物管理和处理有关。许多过滤器结合了合成纤维、粘合剂、塑料和金属组件,这些材料的组合使回收复杂化并增加了填埋场的积累。如果介质含有处理过的纤维或化学涂层,焚烧可能会减少体积但释放有毒气体。食品加工和制药等高频更换周期的行业产生大量过滤废物,加重了环境和监管负担。随着可持续发展目标的加强,制造商面临开发可堆肥外壳、单一材料过滤器或回收计划的压力,但这些需要更高的生产成本和重新设计的供应链。

价格压力和低成本替代品的可用性

市场面临来自低成本制造商的竞争压力,这些制造商提供非品牌的褶皱过滤器,特别是在价格重于性能的地区。原材料价格波动,尤其是玻璃纤维、聚合物和活性炭,也影响生产利润。虽然高效过滤器提供卓越性能,但许多终端用户仍然优先考虑前期成本而非生命周期效益,这减缓了高端市场的扩展。工业客户可能会延迟更换周期以降低费用,导致经常性销售减少。替代过滤技术的存在,如静电除尘器或可清洗过滤器,可能会影响采购决策,尤其是在操作条件温和且监管监督有限的情况下。

区域分析:

北美

北美占据褶皱过滤器市场的最大份额,约为32%,受OSHA、EPA和ASHRAE标准所施加的严格室内空气质量法规推动。该地区受益于住宅和商业建筑中广泛的HVAC渗透,以及在制药生产、食品加工和半导体制造中的强劲采用。更换频率的上升、具备洁净室能力设施的扩展以及消费者对过敏和污染物控制的高度关注进一步支持了需求。美国在基础设施现代化和对公共建筑和医疗机构的节能过滤投资的支持下引领增长。

欧洲

欧洲约占全球市场的27%,得益于与排放控制、工作场所安全和绿色建筑认证相关的强大监管框架。欧盟的碳减排承诺和空气污染缓解计划正在加速工业过滤系统的升级。德国、法国和英国由于先进的制造业、汽车生产和医疗基础设施而仍然是主要需求中心。老旧建筑向现代HVAC系统的过渡也推动了改装过滤解决方案。严格的食品卫生合规性和制药生产标准为设计用于无菌和污染控制环境的高效褶皱过滤器创造了持续需求。

亚太地区

亚太地区约占市场份额的29%,是增长最快的区域市场,原因是快速工业化、城市人口扩张和主要城市空气污染指数的增加。中国和印度在电子、化工和重工业的制造业增长推动下主导需求。中产阶级购买力的上升和商业及住宅空间中央空调的采用提升了过滤需求。政府对医院建设和工业安全合规的投资进一步推动了消费。跨国公司在东南亚扩大生产能力支持了与全球质量标准一致的加速过滤采用。

拉丁美洲

拉丁美洲占据约6%的市场份额,其中巴西和墨西哥由于工业和食品加工业务的扩展而领先。需求主要由商业建筑开发的增加所驱动,特别是在专注于现代基础设施的城市中心。该地区在医疗保健投资的改善、采用更清洁的工业实践以及对空气污染物的意识逐渐增强市场存在。然而,预算敏感性和对进口过滤材料的依赖限制了先进过滤器的快速渗透。机会存在于采矿、水泥和石油加工行业,这些行业对设备保护和排放合规要求不断上升。

中东和非洲

中东和非洲地区约占全球市场份额的6%,由电厂、炼油厂和海水淡化设施的空气过滤需求支持。海湾地区以沙特阿拉伯和阿联酋为首,显示出在商业综合体、机场和医疗网络中安装高性能过滤器的增加。以沙尘暴为特征的恶劣气候条件强调了耐用且频繁的空气过滤周期。工业多元化计划,如沙特愿景2030和阿联酋制造业扩张,支持长期过滤投资。由于成本障碍和有限的暖通空调基础设施,非洲部分地区的采用速度较慢。

市场细分:

按产品

- 空气过滤器

- 中效过滤器

- HEPA过滤器

- 油过滤器

- 食品和饮料过滤器

- 其他

按介质材料

按应用

按地理位置

竞争格局:

褶皱过滤器市场的竞争格局适度分散,全球制造商与专业区域供应商在性能可靠性、产品定制和定价方面展开竞争。领先公司专注于通过先进的过滤介质扩展其产品组合,包括为工业、医疗和洁净室环境设计的纳米纤维复合材料和抗菌涂层。战略举措包括地理扩张、与HVAC系统制造商的OEM合作,以及符合节能和可持续性要求的解决方案。市场正在见证对数字过滤监控和预测性维护工具的投资增加,使制造商能够通过增值服务实现差异化。供应链优化和介质生产的后向整合仍然是关键的盈利杠杆,特别是在原材料成本波动持续的情况下。提供可重复使用、可回收或生物基过滤组件的公司正在获得竞争优势,因为终端用户优先考虑在商业和工业应用中采用环保的过滤解决方案。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

最新发展:

- 2025年4月,3M在其Filtrete品牌下推出了一款新产品:“Filtrete可再填充空气过滤器套件”。该套件使用可重复使用的框架(可使用长达20年)和可更换的滤芯,使用寿命可达12个月。

- 2025年3月,Absolent描述了其新的“True Downflow”粉尘/烟雾提取配置,其中滤芯采用垂直对齐和自上而下的气流,使脉冲喷射清洁过程中释放的粉尘被重力向下拉动,减少上升流或横流。该设计减少了所需的过滤介质表面积,并使过滤装置比传统设计更为紧凑。

报告覆盖范围:

研究报告提供基于产品、中等材料应用和地理的深入分析。它详细介绍了领先的市场玩家,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望:

- 随着全球行业对室内空气质量和工作场所安全法规的加强,褶皱过滤器的需求将继续增加。

- 纳米纤维和多功能介质将因高过滤效率和低压降而受到关注。

- 智能、传感器支持的过滤器将支持预测性维护并减少运营能耗。

- 可持续和可回收的过滤材料将成为制造商之间的竞争差异化因素。

- 流程制造和洁净室环境的增长将推动高性能过滤解决方案的采用。

- 建筑扩张和智能建筑部署将推动HVAC系统的安装。

- 定制过滤器设计将在石油、天然气和化工应用中变得更加普遍。

- 电子商务渠道将加速售后更换过滤器的销售。

- 与数字建筑管理系统的集成将影响商业和工业的采用。

- 由于快速工业化和基础设施发展,亚太地区将成为增长最快的市场。