市场概况

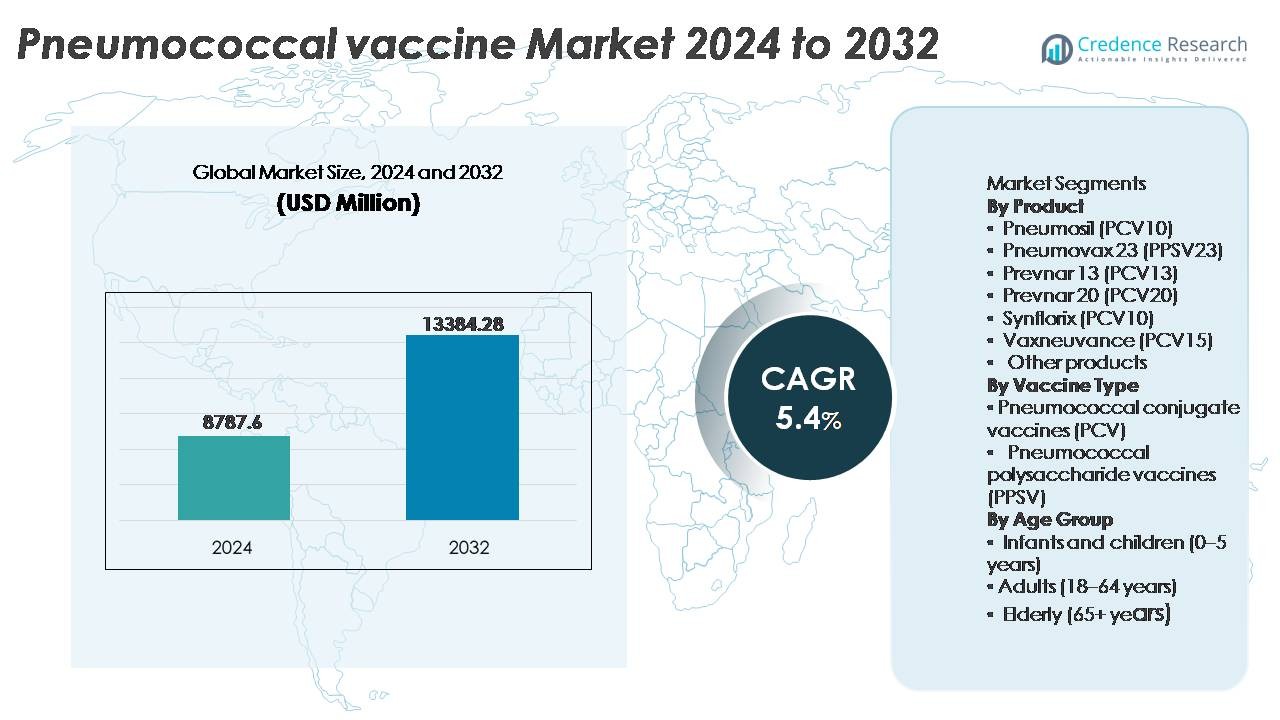

肺炎球菌疫苗市场在2024年的估值为87.876亿美元,预计到2032年将达到133.8428亿美元,在预测期内的复合年增长率为5.4%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年肺炎球菌疫苗市场规模 |

87.876亿美元 |

| 肺炎球菌疫苗市场,复合年增长率 |

5.4% |

| 2032年肺炎球菌疫苗市场规模 |

133.8428亿美元 |

肺炎球菌疫苗市场由主要的全球制造商主导,包括葛兰素史克、辉瑞、默克公司、印度血清研究所、沃森生物、北京民海生物技术和Bio-Manguinhos/Fiocruz,每家公司都在推进具有更广泛血清型覆盖和增强免疫原性的疫苗配方。竞争格局由结合疫苗的强大产品组合、长期采购合同以及向新兴免疫接种计划的扩展所塑造。北美以约56-60%的市场份额主导全球市场,这得益于强大的医疗保健系统、儿童和老年群体的高疫苗接种合规性以及更高价PCV的快速采用。亚太地区紧随其后,成为增长最快的地区,得益于庞大的出生群体和不断扩大的国家疫苗接种计划。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场见解

- 全球肺炎球菌疫苗市场在2024年的估值为87.876亿美元,预计到2032年将达到133.8428亿美元,在预测期内的复合年增长率为5.4%。

- 市场增长由不断扩大的国家免疫接种计划、成人和老年疫苗接种的增加以及抗菌素耐药性肺炎球菌感染负担的增加推动,这促进了以预防为重点的医疗保健策略。

- 关键趋势包括快速向更高价结合疫苗的过渡、为可负担供应的本地制造合作伙伴关系以及在发展中经济体中私营部门疫苗接种的增长。

- 竞争强度依然很高,辉瑞、默克公司、葛兰素史克、印度血清研究所和沃森生物等领先企业在公共采购项目中就效力、血清型覆盖和定价展开竞争。

- 北美以约56-60%的市场份额领先,其次是欧洲的15-20%和亚太地区的15-18%,而结合疫苗代表了主导细分市场,占全球需求的主要部分。

市场细分分析:

按产品:

Prevnar 13 (PCV13) 代表了主要的产品细分市场,由于其在国家免疫计划中的广泛采用以及在预防儿童侵袭性肺炎球菌疾病方面的强大临床证据,占据了最大的市场份额。Pneumosil (PCV10) 和 Synflorix (PCV10) 的持续使用在成本敏感的市场中仍然显著,这得益于全球健康倡议下的采购。同时,Pneumovax 23 (PPSV23) 以及新兴的 Vaxneuvance (PCV15) 和 Prevnar 20 (PCV20) 在成人和老年人中逐渐受到欢迎,尤其是在抗菌素耐药性上升的地区,更广泛的血清型覆盖被优先考虑。

- 例如,辉瑞报告称,截至2021年,Prevnar 13 的全球分发量超过了10亿剂,这得到了来自超过44个国家的临床试验证据的支持,在这些国家中,疫苗接种后的监测显示儿童特定血清型侵袭性疾病显著减少。

按疫苗类型:

肺炎球菌结合疫苗 (PCV) 占据了主要市场份额,这得益于其优越的免疫原性、长期记忆反应以及全球免疫指南对儿童和高风险成人的强烈推荐。由于对致病血清型的覆盖增加以及在减少鼻咽携带方面的有效性得到证明,PCV 已成为首选,促进了群体免疫。肺炎球菌多糖疫苗 (PPSV) 继续在老年人和免疫功能低下人群中发挥关键作用;然而,由于缺乏粘膜免疫和较低的保护持久性,PPSV 在大规模疫苗接种计划中被视为补充而非主要选择。

- 例如,辉瑞对 Prevnar 13 的临床评估涉及全球超过37,000名儿童和成人参与者,记录的数据表明在多个群体中疫苗型携带显著减少,增强了其在直接和间接保护策略中的作用。

按年龄组:

婴幼儿(0-5岁)构成了主要的年龄组细分市场,这得益于强制性免疫计划、政府的强力采购以及早期儿童群体中的高疾病负担。由于在减少儿童侵袭性疾病、脑膜炎和肺炎方面的效果得到证明,PCV 产品在这一细分市场中仍然至关重要。随着工作场所和旅行相关的预防性疫苗接种的增加,成人(18-64岁)细分市场正在扩大,而老年人(65岁以上)细分市场由于易感性增加和合并症驱动的风险特征,从 PPSV 和更高价的 PCV 中受益,这创造了对加强剂和补种剂的持续需求。

关键增长驱动因素

扩大的免疫计划和政府资助

全球扩大国家免疫计划是肺炎球菌疫苗市场的主要增长引擎。各国政府和公共卫生机构越来越多地为新生儿、入学儿童和高风险成人群体提供预算支持,用于肺炎球菌结合疫苗(PCVs)。国际医疗联盟继续提供采购援助,提高中低收入国家的接种率,并扩大对服务不足人群的覆盖。加强剂量推荐和补种策略进一步加强了持续的需求量,特别是在从试点引入过渡到全国覆盖的地区。政策转变鼓励更广泛的成人疫苗接种,特别是在患有慢性呼吸系统疾病、糖尿病或免疫抑制性疾病的人群中,有助于市场稳定。这些举措,加上全球医疗支出的增加以及常规疫苗接种整合到产妇和老年护理路径中,确保了对肺炎球菌疫苗的持续长期需求,加强了在发达和新兴经济体中的市场渗透。

- 例如,疫苗联盟Gavi已促成向符合条件的国家交付超过十亿剂肺炎球菌结合疫苗(PCVs),帮助保护了约60个低收入国家的超过3亿儿童,加强了非洲和南亚的儿童肺炎球菌免疫能力。

高价位和更广覆盖疫苗的进展

在下一代高价位肺炎球菌结合疫苗的研发投资加速了市场采用,因为制造商专注于扩大血清型覆盖范围、增强持久性和改善成人和老年人群的免疫反应。针对与抗菌素耐药性相关的新兴血清型的创新正在重塑临床偏好和采购优先级。专注于提高免疫功能低下患者和老年人的免疫原性改善的产品开发正在推动对传统PCV10和PCV13配方的替代需求。此外,载体蛋白选择、佐剂优化和可扩展生产平台的技术进步支持加速的监管批准和供应弹性。随着管道疫苗旨在减少对加强剂的依赖并解决区域血清型多样性,卫生系统越来越多地将先进的PCVs视为具有成本效益的预防干预措施。这些科学进步创造了长期的竞争差异,并加强了全球向更新的多价肺炎球菌疫苗的过渡。

- 例如,辉瑞的Prevnar 20将免疫保护扩展到20种不同的血清型,支持其开发计划包括六项三期临床研究,评估了超过5,400名年龄从18岁到85岁以上成年人的免疫原性和安全性。

疾病发病率上升和抗生素耐药性问题

婴儿、老年人群以及伴有合并症的患者中肺炎球菌性肺炎和侵袭性肺炎球菌病的发病率增加,推动了预防性疫苗接种策略的紧迫性。对包括大环内酯类和青霉素在内的一线抗生素的耐药性不断增加,使疫苗成为主要防御机制的依赖性增强。医疗系统和临床指南倡导接种疫苗,以减少住院、重症监护入院和反复感染的风险,从而减轻医疗资源的压力。呼吸道感染的季节性波动进一步提高了意识并加速了接种,特别是在人口密集的城市地区。疫苗驱动的群体免疫继续显著减少社区传播,强化了预防价值。随着人口老龄化和慢性肺部疾病的患病率上升,全球肺炎球菌负担预计将保持高位,使疫苗接种成为战略性公共卫生要务,从而维持市场增长。

关键趋势与机会

向成人和老年人疫苗市场的过渡

一个显著的市场趋势是从以儿童为重点的免疫接种迅速转向更广泛的成人和老年人疫苗接种策略。由于老年人口因肺炎球菌感染的死亡风险增加,推动医疗系统采用终身疫苗接种框架,包括为50岁以上的成年人制定的加强针计划和为65岁以上人群的常规疫苗接种。教育宣传活动和雇主赞助的疫苗接种计划扩大了接种机会,而药房和零售诊所成为替代分销渠道。对职业风险的日益重视,特别是在医疗、交通和制造业中,为成人疫苗接种创造了新的途径。由于临床数据支持通过预防而非治疗来降低成本,支付方政策越来越多地报销成人疫苗接种,使这一人群成为高价值增长细分市场。

- 例如,辉瑞的成人Prevnar 20三期临床项目包括三项研究,共招募了超过6,000名成人参与者。这些试验包括了不同年龄组的成年人,包括65岁及以上(部分超过85岁)的个体,无论是否有肺炎球菌疫苗接种史。

公私合作伙伴关系和全球健康采购模式

疫苗制造商、全球健康组织和政府采购机构之间的合作正在创造新的分销和资金机会。合作伙伴关系实现了成本分摊、生产规模化和低收入地区疾病负担最高地区的供应链物流简化。长期采购合同稳定了价格和供应的可预测性,鼓励制造商为服务不足的市场分配产能。此外,疫苗安全策略,包括区域制造中心和技术转让计划,加强了国内能力并减少了全球不确定性带来的干扰。随着可持续性和获取公平推动公共卫生讨论,这些跨部门合作伙伴关系释放了多年的市场潜力,并扩大了肺炎球菌疫苗的获取。

- 例如,印度血清研究所与PATH合作开发了Pneumosil,该项目使得年产量超过1亿剂的规模化生产成为可能,专门用于在低收入和中等收入国家的可负担分销。

关键挑战

价格压力和采购成本限制

尽管需求强劲,肺炎球菌疫苗市场因新兴经济体的预算限制和下一代高价高价疫苗的高成本而面临持续的价格压力。基于招标的采购模式要求具有竞争力的定价,降低了跨国制造商的利润,同时也对小公司在经济上扩大生产提出了挑战。对于没有报销支持的私人支付市场而言,负担能力仍然是一个障碍。此外,储存、运输和冷链合规的成本增加了整体项目支出,特别是在农村和偏远地区。这些限制影响了处方决策,减缓了新疫苗的采用,导致不同收入层次和地区之间的获取差距。

复杂的血清型动态和变种出现

肺炎球菌血清型的演变构成了持续的挑战,因为优势菌株在地理上有所不同,并可能随着时间的推移对疫苗接种压力作出反应而发生变化。替代血清型和区域性血清型差距限制了标准化疫苗配方的普遍有效性。这需要持续的监测、血清型映射和迭代疫苗开发周期,这需要大量投资和监管审查。与抗菌素耐药性相关的新兴血清型突显了临床紧迫性,但将全球疫苗成分与区域疾病模式对齐仍然复杂。这些流行病学的不确定性为制造商和公共卫生当局的战略规划带来了挑战,影响了疫苗选择、预测和长期疾病控制结果。

区域分析

北美

北美仍然是肺炎球菌疫苗的最大区域市场,预计2024年约占全球收入的56-60%。这种主导地位反映了完善的免疫接种指南、高疫苗意识、强大的公共和私人医疗基础设施以及广泛的成人和儿童疫苗接种率。美国和加拿大受益于先进的冷链物流、常规的儿童PCV项目以及不断扩大的成人/老年人疫苗接种计划。持续的监管支持和高价结合疫苗的采用保持了强劲的需求,确保了北美在全球肺炎球菌疫苗市场中的核心地位。

欧洲

欧洲约占全球肺炎球菌疫苗市场的15-20%。该地区的份额得益于全面的国家免疫接种计划,特别是针对婴儿和儿童的计划,以及不断增长的成人/老年人疫苗接种覆盖率。结合疫苗(PCVs)占主导地位,得到公共资金和统一健康政策框架的支持。西欧国家在接种率方面处于领先地位,得益于强大的公共卫生基础设施、一致的供应链和高公众接受度。老年人口中肺炎球菌疾病发病率上升和增强的抗生素耐药性意识进一步推动了需求,巩固了欧洲作为一个稳定且规模可观的区域市场的地位。

亚太地区

亚太地区约占全球肺炎球菌疫苗市场的15-18%,成为增长最快的细分市场之一。人口快速增长、出生群体扩大、医疗保健投资增加以及免疫接种计划的扩大,特别是在中国、印度和其他新兴经济体等国家推动了需求。当地生产的PCVs的进入和不断增长的私营部门疫苗接种率提高了负担能力和获取性。城市化、中产阶级收入的增加以及对成人和儿童疫苗接种的意识提高进一步增强了增长潜力。随着政府扩大疫苗覆盖范围和基础设施的改善,亚太地区有望在市场重要性上崛起。

拉丁美洲

拉丁美洲估计占全球肺炎球菌疫苗市场的5-7%。公共免疫接种计划尤其是在儿童时期支撑了需求,尽管由于经济差异和一些国家的报销有限,成人疫苗的接种率较低。城市地区由于改善的医疗保健访问而覆盖率较好,但农村和服务不足的地区仍然具有挑战性。国际健康援助计划和区域公私合作伙伴关系有助于维持供应和可负担性。对肺炎球菌疾病负担的认识不断提高以及定期的国家疫苗接种活动使拉丁美洲成为一个稳定但较小的区域贡献者。

中东和非洲

中东和非洲共同占全球肺炎球菌疫苗市场的约3-5%。尽管市场份额仍然适中,但对医疗基础设施的投资增加、捐助者资助的免疫驱动以及冷链能力的扩展逐渐改善了获取途径。许多国家在国家免疫计划下优先考虑婴儿和幼儿的疫苗接种,通常得到国际资金的支持。包括物流分配、经济限制和城乡覆盖不均在内的挑战限制了成人疫苗接种。尽管如此,对肺炎球菌疾病风险的认识不断提高,尤其是在弱势群体中,表明该地区具有逐步但稳定的长期增长潜力。

市场细分:

按产品

- Pneumosil (PCV10)

- Pneumovax 23 (PPSV23)

- Prevnar 13 (PCV13)

- Prevnar 20 (PCV20)

- Synflorix (PCV10)

- Vaxneuvance (PCV15)

- 其他产品

按疫苗类型

- 肺炎球菌结合疫苗 (PCV)

- 肺炎球菌多糖疫苗 (PPSV)

按年龄组

- 婴幼儿(0–5岁)

- 成人(18–64岁)

- 老年人(65岁以上)

按地理区域

竞争格局

肺炎球菌疫苗市场的竞争格局以少数跨国制药公司为主导,特点是研发投资加剧以及专注于高价结合疫苗的持续产品创新。市场领导者在免疫原性、血清型覆盖、安全性和针对公共采购模式的定价策略上展开竞争。与全球卫生组织的战略合作、技术转让和长期供应协议在确保市场地位方面起着关键作用,特别是在新兴经济体中。随着老年疫苗接种需求的上升,公司通过生命周期管理、标签扩展和引入成人专用配方来扩展产品组合。制造规模、冷链能力和监管灵活性仍然是差异化因素,影响招标奖项和与国家免疫计划的竞争性谈判。随着抗生素耐药性和区域血清型变化影响未来需求,市场可能会看到加速的创新周期和潜在的新进入者,加剧高端和价格敏感细分市场的竞争。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 葛兰素史克

- 印度血清研究所

- 沃森生物技术

- 默克公司

- 辉瑞

- 北京民海生物技术

- Bio-Manguinhos/Fiocruz

最新发展

- 2024年6月,默克公司获得美国FDA批准其21价结合疫苗CAPVAXIVE,用于预防成人侵袭性肺炎球菌疾病。

- 2023年4月,辉瑞宣布其20价肺炎球菌结合疫苗PREVNAR 20获得美国食品药品监督管理局(FDA)批准,适用于预防6周至17岁儿童的侵袭性肺炎球菌疾病。该疫苗还适用于6周至5岁儿童预防中耳炎。此批准显著扩大了公司在市场中的现有主导地位。

报告覆盖范围

研究报告提供了基于产品、疫苗类型、年龄组和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

-

- 随着各国更新免疫接种计划,高价肺炎球菌疫苗将加速采用。

- 随着预防性医疗成为全球优先事项,成人和老年人疫苗接种将扩大。

- 本地制造合作伙伴关系和技术转让将提高可负担性和供应安全。

- 针对多种呼吸道病原体的组合疫苗将成为竞争差异化因素。

- 数字化疫苗接种记录和监测系统将增强覆盖率跟踪和疾病监测。

- 冷链优化和单剂量形式将提高偏远地区的可及性。

- 公私合作伙伴关系将加强国家采购和长期供应合同。

- 对抗微生物耐药性的日益关注将加强疫苗作为前线预防措施。

- 生命周期管理和标签扩展将延长现有疫苗组合的使用。

- 对新兴市场的投资将推动随着基础设施和意识的改善而实现的量增长。