市场概况

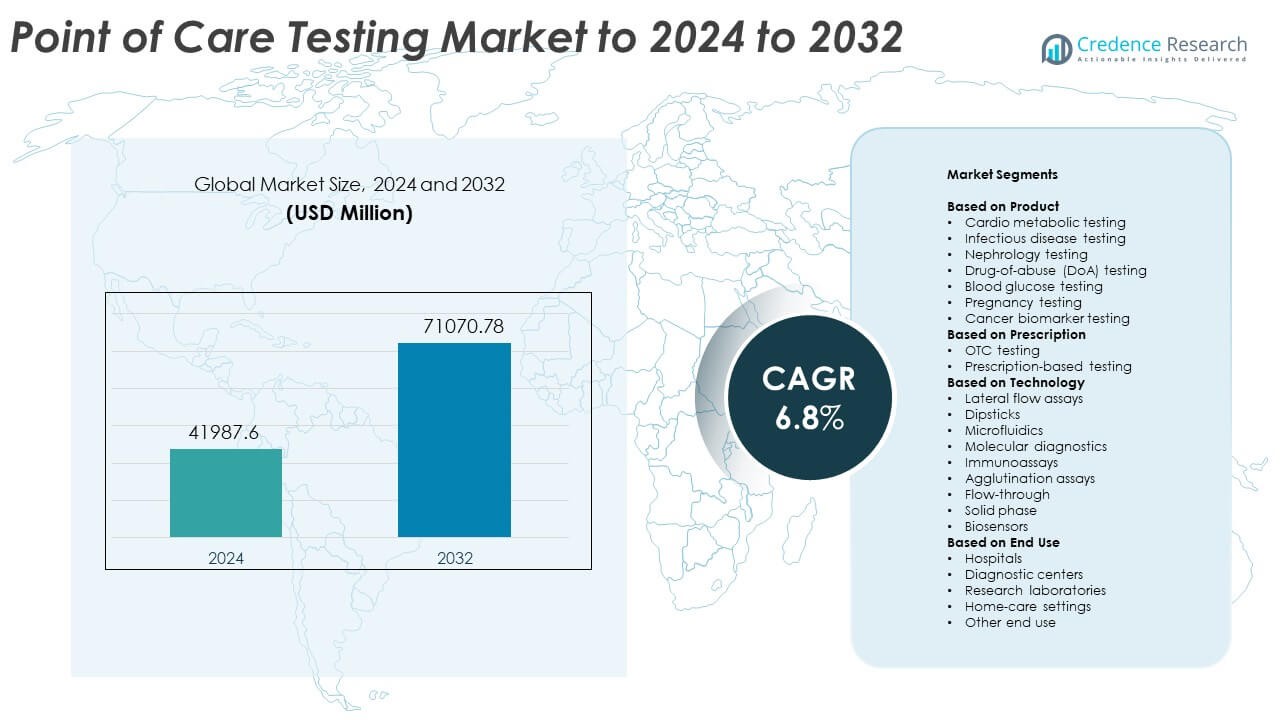

即时检测市场规模在2024年估值为41987.6百万美元,预计到2032年将达到71070.78百万美元,预测期内的复合年增长率为6.8%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年即时检测市场规模 |

41987.6百万美元 |

| 即时检测市场,复合年增长率 |

6.8% |

| 2032年即时检测市场规模 |

71070.78百万美元 |

即时检测市场由主要参与者塑造,包括雅培实验室、罗氏公司、美敦力公司、Sysmex公司、Nova Biomedical、LifeScan IP Holdings, LLC、德尔格公司和Meridian Bioscience, Inc。这些公司通过先进的快速检测系统、扩展的家用产品和改进的分子和免疫分析平台加强其市场地位。2024年,北美以约38%的份额保持领先地位,得益于医院、急诊中心和零售诊所的强劲采用。欧洲紧随其后,份额接近29%,受益于扩大的筛查计划和对去中心化诊断的需求增加。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 即时检测市场在2024年达到41987.6百万美元,预计到2032年将达到71070.78百万美元,复合年增长率为6.8%。

- 市场的强劲增长来自于对慢性和传染病快速诊断工具的需求增加,其中心脏代谢检测在2024年占据约29%的份额。

- 关键趋势包括数字连接、家庭检测的扩展以及提高准确性和减少周转时间的分子平台进步。

- 随着主要公司专注于便携系统、工作流程自动化和提高检测灵敏度,竞争加剧,而成本和报销限制则限制了更广泛的采用。

- 2024年北美以约38%的份额引领市场,其次是欧洲近29%和亚太地区约24%,反映出去中心化和家用诊断解决方案在主要地区的强劲采用。

市场细分分析:

按产品

心脏代谢检测在2024年占据主导地位,占即时检测市场的约29%。由于心血管疾病病例的增加以及在急诊和初级护理中快速生物标志物筛查的需求增加,需求上升。随着诊所采用更快的呼吸道和性传播感染检测,传染病检测也在扩大。肾病和药物滥用检测通过在门诊环境中的更广泛使用而增长。由于家用采用的强劲,血糖和妊娠检测显示出稳定的需求。癌症生物标志物检测随着改进的早期检测工具而进步。

- 例如,雅培的i-STAT cTnI测试在即时检测中可在10分钟内提供心脏肌钙蛋白I的结果。

按处方

2024年,OTC检测以近57%的份额引领了这一细分市场。增长来自消费者对葡萄糖、妊娠、胆固醇和传染病自检套件的日益接受。更广泛的零售可用性和更便捷的数字支持促进了家庭环境中的使用。基于处方的检测在医院和专科中心仍然是复杂诊断所必需的,因为这些诊断需要临床医生的监督。随着基于分子和免疫测定的即时检测系统支持更准确的临床决策,其份额有所提高。对急诊护理中快速分诊的需求也加强了其使用。

- 例如,OraSure的OraQuick HIV自检在家中使用口腔拭子可在20分钟内获得HIV结果。

按技术分类

2024年,侧流免疫测定在技术细分市场中占据主导地位,份额约为41%。由于成本低、工作流程简单以及在传染病、妊娠和药物筛查应用中快速出结果,这种方法获得了广泛应用。随着先进平台在床边实现接近PCR的准确性,分子诊断快速增长。免疫测定通过对心脏和代谢标志物的更高灵敏度而扩展。通过便携设计和改进的分析性能,试纸条、微流体和生物传感器也取得了进步。凝集、流通和固相格式支持分散实验室中的小众检测需求。

关键增长驱动因素

对快速诊断解决方案的需求增加

急诊室、初级护理中心和家庭环境中对快速临床决策的需求日益增长,推动了对即时检测系统的强劲需求。更快的周转支持早期治疗并减少医院负担。慢性病和传染病病例的增加也提高了检测量。分散护理模式和数字连接的更广泛使用增强了在发达和新兴地区的采用。

- 例如,Cepheid的Xpert Xpress Strep A分子测试在短短18分钟内报告阳性A组链球菌结果,完整运行时间为24分钟。

家庭和OTC检测的扩展

消费者现在更倾向于自检葡萄糖、生育、传染病和健康参数。易于使用的套件和更广泛的药房可用性加强了这一转变。数字应用帮助用户跟踪结果并提高依从性。对预防健康的日益关注鼓励常规监测,而老龄化人口增加了对便捷诊断工具的需求。这一趋势支持了以OTC为重点的即时检测平台的持续增长。

- 例如,Cue Health的家庭COVID-19分子测试在其墨盒读取器上大约20分钟内生成基于应用的结果。

分子和免疫测定技术的进步

现代平台现在在床边提供接近实验室的准确性。分子测定能够快速检测复杂感染,而改进的免疫测定支持灵敏的心脏和代谢测试。微型化、自动化和人工智能驱动的分析提高了精确度。这些升级帮助临床医生更快地诊断病情,扩展使用案例,并推动用先进仪器替换旧的检测系统。

关键趋势和机遇

数字健康和连接性的整合

智能电表和连接的护理设备允许无缝的数据传输到临床医生和电子记录。远程监控支持远程医疗工作流程并改善慢性病管理。云平台增强了分析能力和患者参与度。这一趋势为支持人工智能决策和实时分诊创造了机会,加强了数字化集成测试系统的长期采用。

- 例如,Dexcom G6连续血糖监测每5分钟将实时血糖读数发送到连接的智能设备。

去中心化和便携式测试模型的增长

医疗保健向近患者和社区测试的转变持续上升。便携式平台支持在药房、移动诊所、工作场所和农村护理项目中的使用。对去中心化诊断的投资增加为公司扩展产品组合和进入服务不足的市场创造了机会。这些模型减少了测试延迟并改善了高风险群体的筛查覆盖率。

- 例如,便携式LumiraDx平台上的LumiraDx CRP测试使用20微升毛细血管血样,并在4分钟内返回C反应蛋白结果。

新兴的生物传感器和微流体创新

下一代生物传感器和微流体芯片实现了更快的样本处理和紧凑的设备格式。这些技术减少了试剂使用并提高了代谢、传染病和肿瘤面板的灵敏度。其可扩展性为低成本大规模生产提供了强大的潜力。这一创新浪潮为针对临床和消费市场的新产品发布开辟了机会。

关键挑战

监管和质量合规的复杂性

护理设备必须符合严格的准确性、安全性和性能标准。全球监管框架的频繁更新使得审批时间表复杂化。在不同测试环境中保持一致的质量增加了进一步的挑战。这些要求增加了开发成本并延迟了商业化,特别是对于推出先进分子解决方案的公司。

成本压力和报销限制

对多个护理测试的有限报销限制了在较小诊所和资源匮乏环境中的采用。设备升级和耗材价格给提供者带来了财务压力。公共卫生系统中的预算限制使得扩展先进平台更加困难。尽管具有临床优势,成本效益问题仍然阻碍了更广泛的实施。

区域分析

北美

2024年,北美在即时检测市场中占据了约38%的最大份额。增长来自于医院、急诊中心和零售诊所对快速诊断工具的强劲采用。慢性病的高发病率和自检设备的广泛使用支持了稳定的需求。优惠的报销结构和持续的技术升级也加强了区域采用。扩展的数字健康生态系统和强大的行业存在进一步推动了分子和免疫分析即时检测平台的创新。

欧洲

2024年,欧洲占据了近29%的市场份额。由于传染病和代谢病筛查项目的增加,需求上升。医院和初级保健设施越来越多地采用快速诊断工具,以减少测试延迟并改善患者流动。对去中心化测试的监管支持和家庭检测套件的强劲采用也促进了市场扩张。不断增长的老龄化人口和对先进分子即时检测平台的投资帮助维持了稳定的区域增长。

亚太地区

亚太地区在2024年占据了约24%的份额,这得益于庞大的患者群体和对早期诊断的日益重视。医疗基础设施的扩展和家庭监测的日益普及推动了该地区的需求。中国、日本和印度等主要国家在分子即时检测系统上的投资加速。糖尿病和传染病负担的增加支持了广泛的检测需求。更广泛的经济实惠设备的可用性和数字健康访问的改善增强了城乡地区的增长。

拉丁美洲

拉丁美洲在2024年占据了大约6%的市场份额。增长得益于对传染病快速诊断的使用增加,特别是在社区诊所和移动护理单位。各国专注于扩大去中心化的检测模式,以改善偏远地区的可及性。通过药房渠道增加了对葡萄糖、妊娠和基础代谢测试的采用。投资限制仍然是一个挑战,但与全球制造商的合作增加有助于改善技术的可用性。

中东和非洲

中东和非洲在2024年占据了约3%的市场份额。随着卫生系统增加对代谢和传染病的筛查,需求增长。在私人医院和城市诊所中,即时检测解决方案的采用扩大,而外展计划支持在服务不足地区的检测。几个国家有限的实验室基础设施鼓励更多依赖便携式诊断。尽管预算有限,但对数字连接和快速检测平台的兴趣日益增加,继续加强了该地区的采用。

市场细分:

按产品

- 心脏代谢测试

- 传染病测试

- 肾病测试

- 药物滥用(DoA)测试

- 血糖测试

- 妊娠测试

- 癌症生物标志物测试

按处方

按技术

- 侧向流动分析

- 试纸条

- 微流控技术

- 分子诊断

- 免疫测定

- 凝集测定

- 流通法

- 固相法

- 生物传感器

按最终用途

- 医院

- 诊断中心

- 研究实验室

- 家庭护理环境

- 其他最终用途

按地理位置

竞争格局

即时检测市场的主要参与者包括Nova Biomedical、Medtronic Plc、Sysmex Corporation、LifeScan IP Holdings, LLC、Abbott Laboratories、F. Hoffmann-La Roche Ltd.、Drägerwerk AG & Co. KGaA和Meridian Bioscience, Inc. 竞争集中在扩展快速诊断产品组合、提高准确性以及增强临床和家庭使用平台的连接性。公司投资于先进的分子和免疫分析系统,以提供更快的结果并支持去中心化测试。许多公司通过与医院、零售诊所和数字健康提供商的合作伙伴关系来加强其地位。在生物传感器、微流体技术和与移动应用程序的集成方面的持续创新塑造了产品开发策略。公司还致力于在新兴市场提高可负担性和可及性,这些市场对便携且易于使用的测试解决方案的需求不断增长。监管批准、工作流程自动化以及对质量标准的重视进一步定义了市场的竞争策略。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新动态

- 2024年,Nova Biomedical宣布在美国推出其获得FDA 510(k)认证的下一代StatStrip葡萄糖医院计量系统,这是一种用于关键护理和医院环境的即时检测葡萄糖计,具有增强的网络安全性、RFID数据输入和无线充电功能。

- 2024年,雅培获得FDA批准,其i-STAT TBI试剂盒可用于手持i-STAT Alinity系统上的全血,使得在床边和紧急护理即时检测环境中进行15分钟的脑震荡评估成为可能。

- 2023年,希森美康在欧洲推出了一种用于尿路感染的快速抗菌药物敏感性测试系统,基于其收购的Astrego技术,旨在提供快速、近患者的抗生素选择指导。

报告覆盖范围

研究报告提供了基于产品、处方、技术、最终用途和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 即时检测将在家庭、诊所和零售环境中扩展。

- 数字连接将改善实时数据共享和临床决策。

- 分子即时检测平台将在复杂感染中获得更广泛的应用。

- AI驱动的分析将提高准确性并减少诊断错误。

- 便携式检测设备将在农村和偏远地区得到更广泛的应用。

- 随着人口老龄化,对慢性病监测工具的需求将增加。

- 生物传感器和微流体创新将创造更快和更小的设备。

- 去中心化检测模型将减少对传统实验室的压力。

- 随着医疗系统优先考虑快速分诊和筛查,采用率将增加。

- 对研究的不断投资将支持下一代即时检测解决方案。