市场概况:

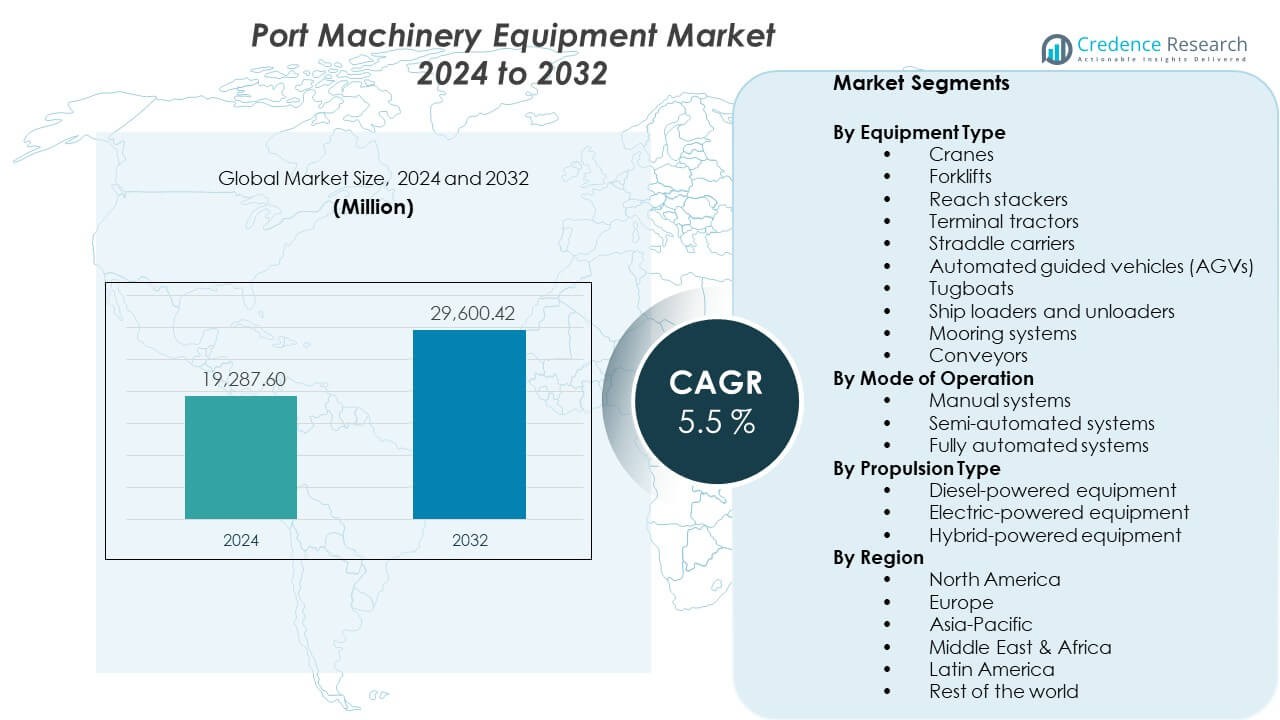

港口机械设备市场预计将从2024年的192.876亿美元增长到2032年的296.0042亿美元。预计从2024年到2032年,市场的复合年增长率为5.5%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年港口机械设备市场规模 |

192.876亿美元 |

| 港口机械设备市场,复合年增长率 |

5.5% |

| 2032年港口机械设备市场规模 |

296.0042亿美元 |

由于主要港口的集装箱运输量和散货运输量增加,需求上升。港口当局专注于运营效率、安全性和降低排放。自动化起重机和智能处理系统减少了对劳动力的依赖和延误。电气化设备帮助港口满足环境法规并降低燃料成本。集装箱码头的扩建支持对先进起重解决方案的需求。内陆港口的增长也增加了对机械的需求。这些综合驱动因素维持了强劲的设备更换和升级周期。

亚太地区由于中国和东南亚的大规模港口基础设施而领先市场。中国通过持续的港口现代化和出口增长推动需求。欧洲紧随其后,升级重点是自动化和绿色港口。德国和荷兰等国家投资于智能码头。北美的增长稳健,由于容量扩张和劳动力效率需求推动。新兴地区包括中东和非洲,受到新港口项目和贸易走廊发展的支持。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场见解:

使用以下内容写出5个简短的市场见解要点:

- 使用市场概况中的2024年、2032年和复合年增长率的确切值。

- 突出区域分析中的前三大区域份额(含百分比),并简要解释它们为何占主导地位。

- 添加一个关于增长最快地区的份额及其驱动因素的要点。

- 用2个要点说明细分市场份额分布(含百分比)。

市场驱动因素:

全球贸易量上升和港口容量扩展计划

全球海运贸易在集装箱和散货领域持续增长。港口扩展容量以更高效地管理更高的货物吞吐量。港口机械设备市场受益于全球大规模码头扩建项目。更大的船舶需要更高起重能力和更长伸展范围的起重机。港口投资于先进的处理设备以减少泊位拥堵。容量升级支持更快的船舶周转时间。战略性贸易走廊增加了货物流动的一致性。基础设施投资加强了长期港口竞争力。

- 例如,振华重工交付了起重能力超过80吨、外伸超过70米的岸桥,使得亚洲和中东主要集装箱港口能够处理超大型船舶。

专注于运营效率和货物处理生产力的提升

港口运营商优先考虑每台起重机和码头区域的更高生产力。先进的机械设备加快了船舶的装卸周期。港口机械设备市场支持以效率为导向的采购决策。自动化处理系统减少了操作中的人为错误。改进的设备利用率有助于降低运营成本。更快的货物运输支持航运计划的可靠性。高性能码头吸引全球航运联盟。生产力的提升证明了持续设备升级的合理性。

- 例如,科尼报告称其自动化堆垛起重机的集装箱处理速度超过每小时30次移动,支持更高的堆场密度和稳定的码头吞吐量。

日益重视港口安全标准和设备可靠性

港口在货物处理活动中实施严格的安全标准。现代机械降低了操作员和地面工作人员的事故风险。遥控设备限制了工人暴露在危险区域的机会。港口机械设备市场与以安全为重点的现代化战略保持一致。可靠的机器有助于将意外停机时间降至最低。状态监测支持计划的维护周期。更安全的码头提高了员工的信心。良好的安全记录提升了港口声誉。

环境法规推动设备现代化举措

港口面临减少排放和噪音水平的压力。电动和混合动力机械取代了传统的柴油动力设备。节能系统支持可持续性和合规目标。港口机械设备市场适应更严格的环境要求。更清洁的设备改善了港口城市附近的空气质量。噪音减少支持靠近居民区的运营。绿色倡议影响采购政策。可持续性目标加速了机械更换计划。

市场趋势:

智能和数字化连接的港口机械系统的采用率上升

港口将数字控制和传感器集成到处理设备中。连接系统提供实时性能和使用数据。港口机械设备市场反映了码头的稳步数字化转型。数据分析支持更好的资产利用决策。远程监控提高了预测性维护的准确性。数字工具增强了运营透明度。智能系统支持半自动化码头。技术采用提高了长期效率。

- 例如,ABB的Ability™状态监测平台实现了港口起重机的实时诊断,并通过预测性维护算法将计划外设备停机时间减少了多达20%。

向电动和混合动力港口处理设备车队的转变

港口向电动起重机和车辆过渡。混合动力系统平衡性能需求和能源效率。港口机械设备市场遵循清洁能源采用趋势。充电基础设施在码头场地内扩展。电动车队减少了对燃料的依赖和排放。较低的操作噪音有利于城市港口位置。节能提高了生命周期成本控制。车队电气化获得更广泛的接受。

- 例如,卡尔玛的全电动码头牵引车实现了零尾气排放,并通过为高吞吐量集装箱码头设计的快速充电系统支持连续多班次操作。

对模块化和灵活设备配置的需求增加

港口需要支持多种货物类型和数量的机械。模块化设备可以更快地根据码头需求进行定制。港口机械设备市场受益于适应性系统的需求。灵活的设计支持多功能港口操作。空间优化提高了堆场生产力。可互换的组件减少了维护期间的停机时间。可扩展的机械适合分阶段扩展计划。灵活性提高了操作的韧性。

在高容量集装箱码头中对自动化的偏好增加

高容量集装箱码头采用自动化处理解决方案。自动化提高了货物运输过程的一致性。港口机械设备市场与码头自动化策略保持一致。自动化起重机支持最小干扰的连续操作。劳动力限制推动了自动化投资。精密系统降低了货物损坏的风险。自动化提高了吞吐量的可预测性。大型港口引领自动化采用。

市场挑战分析:

高资本投资要求和长设备回报周期

港口机械需要大量的前期资本投资。高成本限制了中小型港口的采用。港口机械设备市场面临公共港口的预算相关限制。长回报周期影响采购规划。融资渠道因地区而异。经济不确定性推迟了升级决策。成本压力影响港口管理预算。资本规划仍然是一个重大挑战。

复杂的维护需求和技术工人短缺

先进的机械需要熟练的技术人员和工程师。劳动力短缺影响维护质量和响应时间。港口机械设备市场面临人才可用性限制。培训项目需要时间和投资。技术复杂性增加了对服务的依赖。备件的获取影响设备的正常运行时间。维护延误降低了码头生产力。技能差距减缓了技术采用。

市场机会:

发展中地区新兴港口和贸易走廊的扩展

发展中地区在新港口基础设施项目上投入大量资金。贸易走廊的扩展创造了新的设备需求。港口机械设备市场在新兴经济体中获得机会。新港口从一开始就采用现代机械。政府主导的项目支持大规模采购。出口增长加强了基础设施投资计划。新兴港口寻求高效的处理系统。早期采用支持长期供应商关系。

中型港口的自动化和数字解决方案的进步

中型港口探索具有成本效益的自动化解决方案。数字升级提高了码头操作的可见性。港口机械设备市场受益于可扩展技术。可负担的自动化扩大了采用潜力。软件驱动的系统延长了设备的使用寿命。数字工具支持渐进的现代化路径。技术合作伙伴关系创造了新的收入来源。创新支持可持续增长机会。

市场细分分析:

按设备类型

起重机是集装箱和散货码头的核心设备。叉车和正面吊支持堆场内的灵活货物移动。码头牵引车在码头和存储区之间的水平运输中发挥关键作用。跨运车在大型码头实现高密度集装箱堆叠。自动导引车支持先进港口的无人货物运输。拖船确保船舶在港口范围内的安全操作。船舶装卸机满足散货处理需求。系泊系统在装载操作期间提高船舶稳定性。输送机支持连续的散装物料流动。港口机械设备市场依赖于这种多样化的设备组合来支持各种港口运营。

- 例如,利勃海尔的移动港口起重机提供高达308吨的起重能力,并支持从单一多功能平台进行集装箱和散货处理。

按操作模式

手动系统在自动化预算有限的小型和中型港口中仍然常见。半自动化系统在成本效率和生产力提升之间提供平衡。全自动化系统在高容量集装箱码头中逐渐被采用。自动化提高了操作的一致性和安全性。数字控制系统支持精确性和可靠性。先进港口优先考虑自动化以提高吞吐量。劳动效率仍然是各操作模式的关键考虑因素。技术成熟度影响采用速度。

- 例如,APM码头的Maasvlakte II设施采用全自动化码头起重机和AGV,在集中数字控制系统下实现高度一致的集装箱处理周期。

按推进类型

柴油动力设备继续服务于重型港口操作。由于排放法规,电动设备获得了关注。电动系统降低了噪音和运营成本。混合动力设备在工作周期中提供灵活性。混合解决方案支持逐步的车队过渡。能源效率影响采购策略。推进选择取决于港口规模和政策目标。环境合规推动长期设备升级。

细分:

按设备类型

- 起重机

- 叉车

- 正面吊

- 码头牵引车

- 跨运车

- 自动导引车 (AGVs)

- 拖船

- 船舶装卸机

- 系泊系统

- 输送机

按操作模式

按推进类型

按地区

区域分析:

亚太地区

亚太地区在港口机械设备市场中占据最大份额,约为45%。由于大型集装箱港口和持续的基础设施升级,中国在该地区处于领先地位。上海、宁波和深圳等港口推动了对起重机和自动化系统的强劲需求。东南亚国家扩建港口以支持出口导向型增长。日本和韩国投资于智能和节能的港口设备。公共和私人资金支持现代化计划。高贸易量维持了长期设备更换需求。

北美和欧洲

北美约占市场份额的25%,得益于产能扩张和生产力提升项目。美国专注于港口现代化,以减少拥堵和改善周转时间。自动化的采用增长以应对劳动力限制。欧洲约占市场份额的22%,受到环境合规和数字化目标的驱动。德国、荷兰和西班牙等国家投资于绿色港口设备。电气化趋势影响采购策略。强有力的监管框架影响设备升级。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲合计约占市场份额的8%。拉丁美洲港口通过私有化和贸易恢复计划进行扩展。巴西和墨西哥引领区域设备需求。中东受益于物流枢纽开发和大型港口项目。沙特阿拉伯和阿联酋等国家投资于先进的码头。非洲通过新港口建设显示出逐步增长。新兴贸易走廊支持未来需求增长。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

竞争分析:

港口机械设备市场在全球和区域制造商之间竞争激烈。领先公司专注于产品可靠性、自动化能力和生命周期服务支持。大型企业受益于涵盖起重机、车辆和数字解决方案的广泛产品组合。它有利于具有大型港口项目交付能力的供应商。与港口当局的战略合作伙伴关系加强了长期合同。技术能力在自动化码头中区分供应商。新兴地区的价格压力仍然很大。品牌声誉和售后支持影响买家决策。竞争强度在主要地区保持中等到高水平。

最新动态:

- 2025年11月,Konecranes的长期客户Luka Koper在2024年订购了四台相同的电动橡胶轮胎龙门起重机(RTG)后,又订购了四台额外的电动RTG起重机。新订单在2025年第三季度签订,计划于2026年第二季度交付。每台起重机都配备了Konecranes的卡车提升预防安全技术,并将通过连接到本地电网的电缆卷筒系统供电,配备车载电池组以进行堆垛更换。

- 2025年11月,特雷克斯公司和REV集团宣布达成最终合并协议,成立一家领先的专业设备制造商。合并后的公司将成为一家多元化公司,制造用于紧急、废物、公用事业、环境和材料加工行业的设备,预计合并后净销售额为78亿美元。特雷克斯首席执行官Simon Meester将担任合并后公司的总裁兼首席执行官。此外,特雷克斯启动了退出其空中作业平台业务(包括Genie业务)的流程,可能通过出售或分拆实现。

- 2025年10月,Konecranes与西班牙最大和最繁忙的海运门户拉斯帕尔马斯港的OPCSA签署了一项为期五年的全方位服务协议。该协议包括预防性和纠正性维护以及港口混合动力RTG车队的24/7随叫随到支持,另外八台混合动力Konecranes RTG计划于2026年第二季度交付。

- 2025年9月,利勃海尔与南非Transnet港口码头签署了一项具有里程碑意义的十年合作伙伴协议,标志着港口设备领域的重要战略合作。该协议涵盖了岸到岸(STS)起重机、橡胶轮胎龙门起重机(RTG)和轨道式龙门起重机(RMG)的供应,以提升南非主要码头的港口运营。Transnet已经下了大量订单,包括四台大型STS起重机,正在南非德班港组装,以及48台RTG起重机,计划分批运往德班和开普敦码头。合作伙伴关系不仅限于设备供应,还包括一项全面的20年资产管理计划,确保生命周期支持、维护、维修和零件管理。利勃海尔正在德班投资建设一个新的能力和分销中心,设有利勃海尔技术校园,一个用于专业发展和定制解决方案的培训和创新中心。

报告覆盖范围:

研究报告提供了基于设备类型、操作模式和推进类型的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制条件。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望:

- 港口自动化的采用将在大型集装箱码头扩展

- 装卸设备的电气化将获得动力

- 智能维护系统将提高设备的正常运行时间

- 新兴港口将投资于现代装卸解决方案

- 混合动力推进将支持过渡策略

- 数字化整合将提升运营可见性

- 以安全为重点的设备设计将优先考虑

- 模块化机械将支持灵活的港口布局

- 基于服务的商业模式将增强收入

- 可持续发展目标将影响采购决策