市场概况

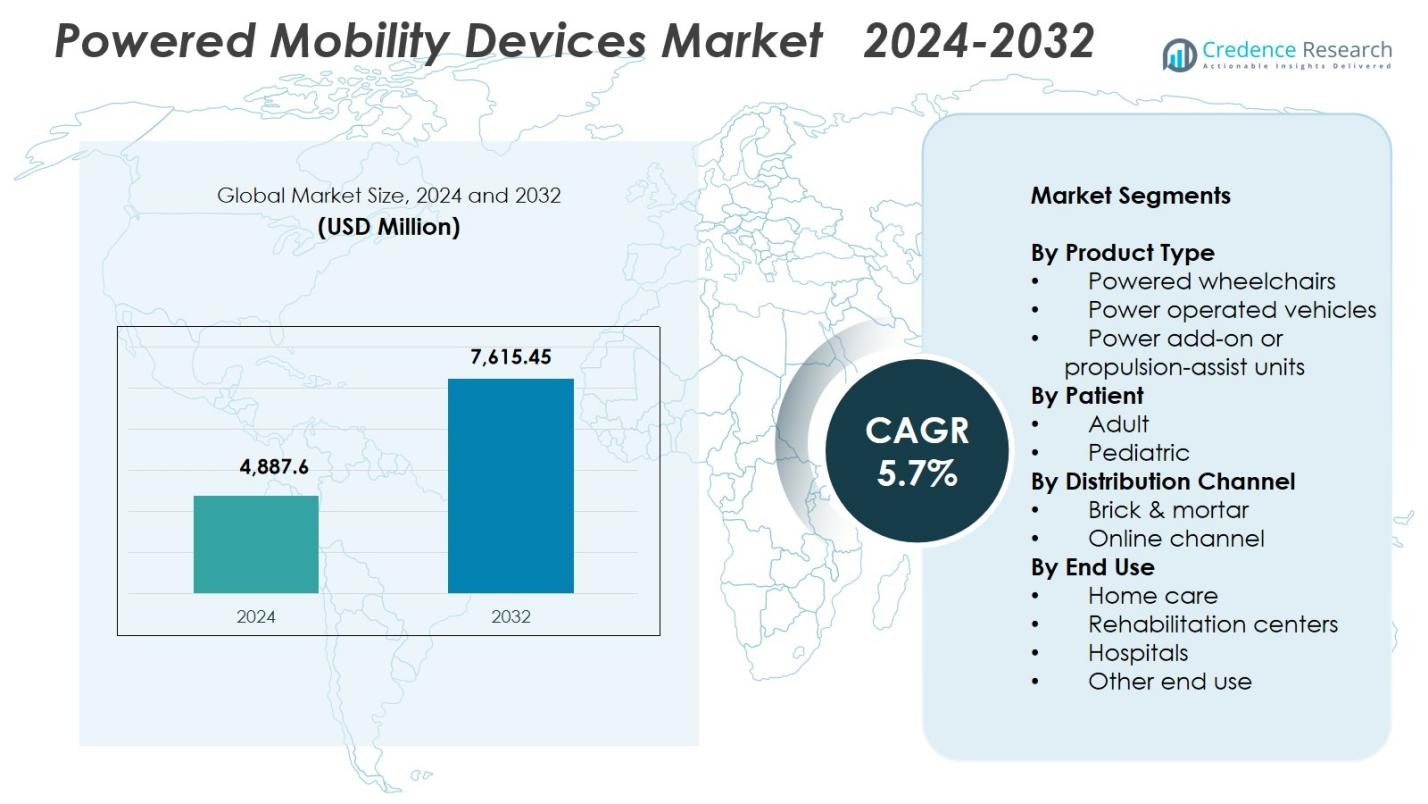

动力移动设备市场规模在2024年估值为48.876亿美元,预计到2032年将达到76.1545亿美元,预测期内的复合年增长率为5.7%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年动力移动设备市场规模 |

48.876亿美元 |

| 动力移动设备市场,复合年增长率 |

5.7% |

| 2032年动力移动设备市场规模 |

76.1545亿美元 |

动力移动设备市场由GOLDEN、Frido、LEVO、Airwheel、Merits、Hoveround Mobility Solutions、Drive DeVilbiss Healthcare、Invacare、Karman和Decon等领先制造商积极参与,这些公司专注于推进设备的人体工程学设计、智能控制系统和优质的移动性能。这些公司通过扩展产品组合和技术增强的动力轮椅及为家庭护理和临床使用设计的移动单元来加强其市场地位。在区域方面,北美以41.8%的份额领先市场,这得益于高移动辅助设备的采用和强大的医疗基础设施,而欧洲和亚太地区则因残疾支持计划的增加和老年人口的增长而成为重要贡献者。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场见解

- 动力移动设备市场在2024年记录了48.876亿美元,并将在2032年以5.7%的复合年增长率增长。

- 移动障碍的普遍增加和老年人口的增长加速了需求,其中动力轮椅以52.4%的份额成为主导产品类别。

- 智能移动趋势如AI辅助导航、远程诊断和可定制的人体工程学设计继续重塑产品创新,并扩大在家庭护理和康复环境中的应用。

- 包括GOLDEN、Frido、LEVO、Airwheel、Merits、Hoveround Mobility Solutions、Drive DeVilbiss Healthcare、Invacare、Karman和Decon在内的主要参与者通过技术升级和更广泛的渠道扩展加强了市场。

- 北美以41.8%的份额领先,其次是欧洲的29.6%和亚太地区的20.7%,而实体渠道由于患者对面对面评估和专业安装服务的强烈偏好,占据了67.3%的分销份额。

市场细分分析:

按产品类型

按产品类型划分的动力移动设备市场由动力轮椅主导,2024年占据52.4%的市场份额,这得益于永久性移动障碍者的采用增加以及对室内外环境中先进机动性的需求增长。制造商越来越多地集成AI驱动的导航、操纵杆增强、长续航锂电池和可定制的座椅系统,增强了对动力轮椅的偏好,相较于动力车辆和推进辅助装置。动力车辆占据了34.7%的市场份额,受到寻求稳定性的老年用户的支持,而推进辅助装置则占据了12.9%的市场份额,受到混合移动需求的推动。

- 例如,Mobilis Drive Assist 为电动轮椅配备了一个附在操纵杆底部的 AI 副驾驶传感器,实时分析前方 2 米内的物体,以提供转向辅助和避免碰撞,同时用户通过操纵杆进行引导。

按患者

按患者细分,成人用户主导了电动移动设备市场,2024 年占据 78.6% 的份额,这主要得益于与年龄相关的移动障碍的高发病率、残疾发生率的增加以及长期护理环境中康复需求的上升。由于舒适性提高、安全技术增强以及许多地区更广泛的报销覆盖,成人越来越多地选择电动轮椅和 POVs。儿科细分市场占 21.4% 的份额,随着轻量化框架、可定制座椅和为年轻用户设计的人体工学控制系统的支持,临床应用在患有神经肌肉疾病和先天性疾病的儿童中扩大。

- 例如,Pride Mobility 的 Jazzy Air 2 电动轮椅可以在 11 秒内升高至 12 英寸,以便更容易接触柜台和改善视线交互,同时提供较低的座椅到地面高度以便于桌面使用。

按分销渠道

按分销渠道,实体店主导了电动移动设备市场,2024 年占据 67.3% 的份额,这得益于消费者对现场产品试用、临床评估和专业安装服务的偏好。医院、移动诊所和专业零售商提供个性化咨询和售后维护,增强了实体渠道的主导地位。在线渠道占 32.7% 的份额,随着数字购买平台、虚拟产品演示和上门交付选项提高了便利性而迅速扩展。电子商务的采用进一步得到更广泛的产品可用性、透明的定价以及消费者对远程决策的信心上升的支持。

关键增长驱动因素

移动障碍的普遍增加

关节炎、脊髓损伤、多发性硬化症和与年龄相关的肌肉骨骼疾病等导致行动障碍的情况日益增多,显著推动了对电动移动设备的需求。随着全球残疾率上升,医疗系统优先考虑可及性移动支持,以增强患者的独立性和生活质量。临床康复实践的进步以及电动轮椅在医院和长期护理设施中的广泛应用进一步加速了市场扩展。不断增长的老年人口在加强对这些移动解决方案的长期需求方面发挥了重要作用。

- 例如,Sunrise Medical 于 2024 年 3 月推出了 QUICKIE Q50 R Carbon,这是一款可折叠电动轮椅,重量为 32 磅,用户承重 300 磅,双电池续航里程可达 15 英里。

老年人口的扩大

全球快速老龄化仍然是推动电动移动设备采用的主要因素,特别是在预期寿命上升和需要运动辅助的老年人比例增加的地区。老年人经历更高的行动能力丧失率,促使更多使用电动轮椅、POV 和推进辅助设备。政府和私人医疗保健提供商扩大老年护理计划、家庭护理服务和保险覆盖范围,以支持移动独立性。改进的设备人体工程学、轻量化框架和可定制控制提高了老年人的安全性和可用性,支持了持续的市场增长。

- 例如,Pride Mobility 的 Jazzy Elite HD 电动轮椅提供前轮驱动,配备 14 英寸驱动轮,适合优越的上坡攀爬和室内紧凑转弯,帮助老年人户外自由活动。

移动解决方案的技术进步

移动技术的持续创新显著推动市场增长,因为制造商集成了基于 AI 的导航、改进的操纵杆控制系统、持久的锂电池组和先进的座椅人体工程学。这些改进提高了用户在室内和室外环境中的舒适度、机动性和设备效率。智能连接功能、倾斜和倾斜系统以及可定制的用户界面扩大了在临床和家庭护理环境中的采用。技术改进还支持康复效果,使严重残疾用户能够实现更大的独立性,从而增强市场接受度和长期设备使用。

关键趋势与机遇

智能和连接移动功能的集成

电动移动设备市场的一个领先趋势是快速集成智能移动技术,包括物联网监控、远程诊断、GPS 导航和自适应驾驶控制。这些功能提高了安全性,优化了电池性能,并允许护理人员和医疗保健提供者进行实时跟踪。制造商越来越多地采用基于传感器的障碍物检测和 AI 驱动的导航系统,扩大了高端设备产品的机会。向连接移动解决方案的转变支持个性化康复计划,并为基于订阅的远程支持服务开辟了新途径。

- 例如,Sunrise Medical 在其电动轮椅中集成了蓝牙模块,例如那些配备 R-Net 电子设备的轮椅,使其能够连接到智能手机,实现基于物联网的环境控制和 Switch-It Remote Seating App,该应用程序通过声光警报跟踪座椅角度以防止压疮。

对可定制和符合人体工程学设计的需求增长

消费者对个性化移动解决方案的偏好上升,为提供模块化、人体工程学增强和高度可定制电动设备的制造商创造了强大的机会。用户越来越需要可调节的座椅系统、紧凑的框架和适应性控制界面,以满足特定的残疾和生活方式需求。轻量化材料、可折叠设计和混合室内外轮基的进步扩大了在多样化环境中的可用性。康复专家和医疗保健提供者还强调设备定制,以改善姿势、安全性和长期临床结果,将人体工程学创新定位为主要的增长机会。

- 例如,Invacare 的 AVIVA FX 电动轮椅利用紧凑的底座和可定制的控制界面,让用户可以选择操纵杆样式并为特定临床状况编程控制响应。

主要挑战

先进移动设备的高成本

电动移动设备的高成本仍然是广泛采用的主要障碍,特别是在中低收入地区。配备先进控制系统、智能功能和耐用组件的高端电动轮椅和 POV 通常超出个人患者的可负担范围。多个市场的有限报销覆盖进一步限制了获取。制造商面临在技术进步与成本效益之间取得平衡的挑战,而医疗服务提供者则努力在经济困难群体中扩大采用,减缓了整体市场渗透。

基础设施不足和无障碍障碍

基础设施不足,例如设计不良的公共空间、有限的轮椅友好型交通工具以及住宅和商业建筑内的障碍,继续阻碍电动移动设备的有效使用。许多地区缺乏标准化的无障碍法规,尽管设备可用,但限制了移动独立性。这些限制降低了用户信心,并限制了电动设备的功能效益,尤其是在发展中地区。维护支持不足、服务网络有限和分销渠道不均衡进一步加剧了挑战,使得无障碍改进对于更广泛的市场采用至关重要。

区域分析

北美

北美在 2024 年以 41.8% 的份额引领电动移动设备市场,得益于先进的医疗基础设施、强大的报销框架以及老年人口中电动轮椅的高采用率。美国的需求最大,受移动障碍患病率增加、强大的购买力以及地区制造商的持续产品创新推动。家庭护理的增加使用和电子移动辅助设备的采用促进了增长。由于支持性的公共资助计划、不断增长的老年人口以及智能移动技术在康复中心和长期护理设施中的日益整合,加拿大贡献了稳定的扩张。

欧洲

欧洲在 2024 年占有 29.6% 的份额,受益于扩展的辅助技术计划、对患者移动权利的强烈监管重视以及在康复和老年护理环境中电动轮椅使用的增加。德国、英国和法国是主要市场,具有高移动辅助设备渗透率,得益于结构化的保险覆盖和国家残疾支持计划。轻量级动力辅助单元和室内外混合轮椅的创新加速了采用。慢性病负担增加、对符合人体工程学的移动设备的需求以及领先制造商的存在推动了西欧和北欧市场的持续扩张。

亚太地区

亚太地区在2024年占据20.7%的份额,这得益于人口迅速老龄化、医疗保健准入的扩大,以及中国、日本、印度和韩国对经济实惠的动力移动解决方案需求的增加。政府支持的残疾人援助计划和日益加剧的城市化推动了电动轮椅和电动交通工具的采用。本地制造业的增长和经济实惠设备的可用性扩大了中等收入用户的可及性。日本在技术先进解决方案方面领先,而中国则看到国内生产激增。不断增长的康复基础设施和数字销售渠道进一步加速了新兴经济体的市场渗透。

拉丁美洲

拉丁美洲在2024年占据5.3%的份额,增长得益于行动受限情况的增加和巴西、墨西哥、智利和阿根廷康复服务的扩展。随着政府加强残疾包容计划并投资于行动辅助技术,采用率上升。由于庞大的患者群体和不断扩大的私人医疗保健,巴西引领地区需求。进口驱动的电动轮椅和电动交通工具的可用性支持更广泛的访问,而电子商务渗透的增加则增强了产品的覆盖范围。经济复苏和医疗旅游的增加为国际制造商提供了更多机会。

中东和非洲

中东和非洲地区在2024年占据2.6%的份额,这得益于对医疗现代化的投资增加、城市中心对辅助设备需求的增长以及残疾意识倡议的增加。沙特阿拉伯和阿联酋等海湾国家由于强劲的医疗支出和政府支持的移动支持计划而引领采用。随着康复基础设施的改善和非政府组织扩展移动援助计划,非洲显示出逐步增长。进口驱动的可用性、医院的技术升级以及对以患者为中心的移动解决方案的重视,促进了该地区市场的稳步但发展的扩张。

市场细分:

按产品类型

按患者

按分销渠道

按终端用途

按地理位置

竞争格局

动力移动设备市场的竞争格局包括主要参与者,如GOLDEN、Frido、LEVO、Airwheel、Merits、Hoveround Mobility Solutions、Drive DeVilbiss Healthcare、Invacare、Karman和Decon。市场以强大的创新驱动活动为特色,制造商专注于扩展产品组合、增强设备的人体工学设计,并整合智能移动技术以满足不断变化的患者需求。公司强调轻量化材料、AI辅助导航、长续航电池系统和可定制的座椅配置,以加强临床和家庭护理应用。与医疗保健提供者、康复中心和保险网络的战略合作支持更广泛的市场渗透。生产商还大量投资于研发,以推出紧凑、可折叠和室内外混合移动解决方案。不断增长的在线销售渠道和区域分销合作伙伴关系使公司能够扩大客户覆盖面。此外,制造商越来越多地采用以患者为中心的设计和成本效益的生产模式,以解决可及性挑战并满足全球对动力移动辅助的不断增长的需求。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- GOLDEN

- Frido

- LEVO

- Airwheel

- merits

- Hoveround Mobility Solutions

- drive DeVilbiss Healthcare

- INVACARE

- KARMAN

- decon

最新动态

- 2025年7月,Sunrise Medical收购了神经康复专家Made for Movement (MfM),加强了其电动移动和治疗设备产品。

- 2025年12月,ALIMCO推出了一款新的三轮电动滑板车和一种“夹式”电动装置,将手动轮椅转换为电池驱动的移动辅助设备,标志着印度在可负担辅助移动方面的转变。

- 2025年5月,Sunrise Medical推出了Empulse® M90动力附加装置,将手动轮椅转换为电动移动设备,提高现有轮椅用户的可达性。

- 2024年4月,Golden推出了GP303 Golden Ally™,一款轻便可折叠的电动轮椅,扩展了其移动产品线并提高了用户的便携性。

报告覆盖范围

研究报告提供了基于产品类型、患者、分销渠道、最终用途和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告包含对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制条件。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,报告为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着老龄化人口推动对电动移动解决方案的长期需求,市场将经历稳定的采用。

- 技术进步将增强产品能力,人工智能驱动的导航和智能连接将成为标准功能。

- 制造商将扩大定制选项,使用户能够更有效地个性化控制、座椅和移动配置。

- 轻量材料和紧凑可折叠设计将受到欢迎,提高便携性和用户便利性。

- 医疗报销框架将演变,支持多个地区更广泛地获取先进的移动设备。

- 随着虚拟演示和远程购买选项增加消费者信心,在线分销渠道将迅速扩展。

- 远程诊断和远程康复支持的整合将提升设备性能监测和患者结果。

- 随着本地制造改善可负担性和可及性,新兴市场将显示出更强的采用。

- 移动设备公司与医疗保健提供者之间的合作将加速产品创新和临床接受度。

- 以可持续性为重点的设计举措将影响材料选择、电池系统和行业内的生产过程。