市场概况

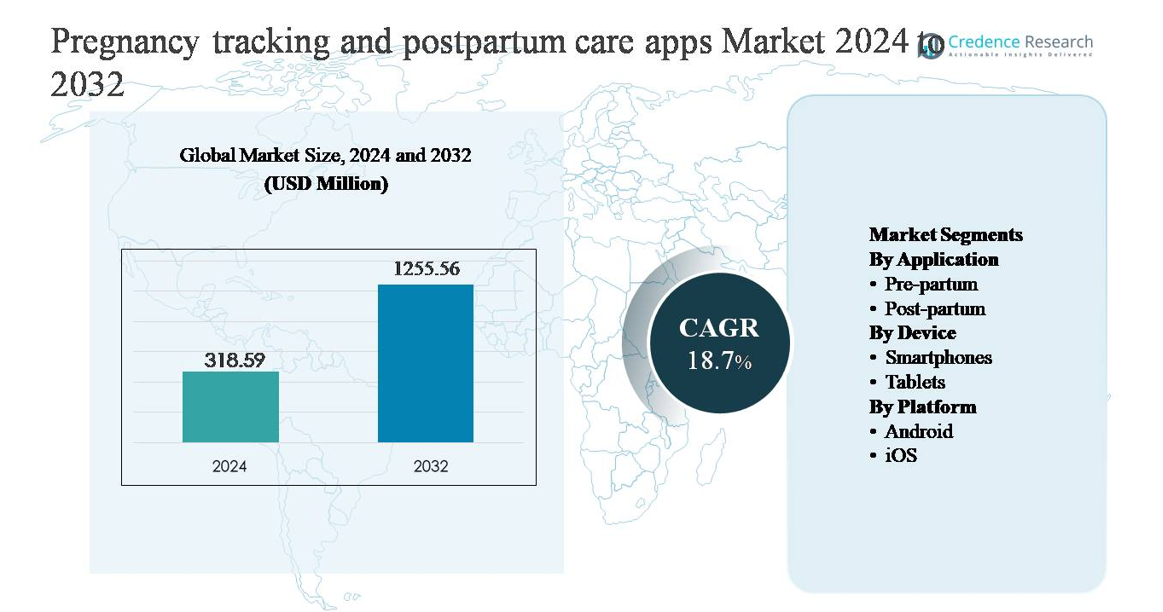

孕期跟踪和产后护理应用市场在2024年的估值为3.1859亿美元,预计到2032年将达到12.5556亿美元,在预测期内的复合年增长率(CAGR)为18.7%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年孕期跟踪和产后护理应用市场规模 |

3.1859亿美元 |

| 孕期跟踪和产后护理应用市场,CAGR |

18.7% |

| 2032年孕期跟踪和产后护理应用市场规模 |

12.5556亿美元 |

孕期跟踪和产后护理应用市场由一批成熟的数字健康和母婴健康公司主导,包括Flo Health Inc.、Ovia Health、Baby2Body Limited、Glow Inc.、Babylist, Inc.、Everyday Health, Inc.、Preglife AB、AMILA、OTS Solutions和Koninklijke Philips N.V.。这些公司通过功能丰富的平台进行竞争,涵盖生育、孕期、产后恢复和新生儿护理,强调个性化、内容质量和心理健康支持。战略合作伙伴关系、基于订阅的模式以及与更广泛的数字健康生态系统的整合增强了它们的市场地位。北美以估计38%的市场份额领先全球市场,这得益于高应用采用率、先进的医疗数字化和对母婴健康技术的强烈消费者意识。

市场洞察

- 孕期跟踪和产后护理应用市场在2024年的估值为3.1859亿美元,预计到2032年将达到12.5556亿美元,在预测期内的复合年增长率为18.7%。

- 市场增长由数字化母婴健康解决方案的采用增加、智能手机普及率提高以及对持续孕前和产后监测的意识增强推动,孕前应用因较长的参与周期而占据主导细分市场份额。

- 关键趋势包括基于人工智能的个性化、远程医疗服务的整合以及心理健康和新生儿护理功能的扩展,而Android平台和智能手机设备分别占据最大的平台和设备份额。

- 竞争格局适度分散,领先企业专注于订阅模式、临床内容验证、数据隐私合规性以及与医疗服务提供者的合作,以提高用户保留率和平台可信度。

- 从地区来看,北美以约38%的市场份额领先,其次是欧洲的27%和亚太地区的25%,而拉丁美洲和中东及非洲合计占剩余份额,反映出新兴的采用潜力。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按应用

应用程序部分由产前怀孕跟踪应用程序引领,由于其在早期怀孕计划、按孕期跟踪胎儿发育、预约提醒和症状监测方面的广泛使用,占据了主导市场份额。准妈妈们越来越依赖产前应用程序进行排卵跟踪、预产期计算、营养指导和产前健康提醒,使其在整个怀孕期间成为不可或缺的一部分。产后应用程序正在稳步发展,受到对母亲心理健康、母乳喂养支持、恢复跟踪和新生儿护理功能的日益关注的推动,但由于更长的参与时间和更高的日常使用频率,产前应用程序仍然占据主导地位。

- 例如,Flo Health 的 Flo® 应用程序支持超过 80 种不同健康和症状参数的周期和怀孕跟踪,包含一个孕龄计算器,每天更新个性化见解,涵盖所有三个孕期,并且全球累计下载量已超过 3.8 亿(在一些报告中高达 4.2 亿),反映了在备孕和怀孕计划阶段的持续高频参与。

按设备

智能手机部分在设备中占据最大市场份额,得益于几乎普遍的智能手机拥有率、持续的互联网接入以及孕产妇和产后女性的应用程序中心用户行为。智能手机支持实时跟踪、推送通知、可穿戴设备集成和个性化健康见解,使其成为孕产妇健康应用程序的首选设备。平板电脑保持较小但相关的存在,特别是在家庭教育内容和远程咨询使用方面。其他设备,包括台式机和混合平台,由于便携性较低和与智能手机相比日常参与度较低,代表了有限的份额。

- 例如,飞利浦的 Pregnancy+ 应用程序针对 Android 和 iOS 智能手机进行了优化,支持跨 280 天怀孕时间线的每日孕期跟踪,提供与每周胎儿发育里程碑对齐的推送通知,并与 Apple HealthKit 和 Google Fit 集成,以同步从配对智能手机和可穿戴设备收集的步数、睡眠时间和心率数据,实现持续的、以移动为主的孕产妇健康监测。

按平台

Android 平台主导市场份额,主要由于其庞大的全球用户基础、Android 设备的经济实惠性以及在新兴经济体的强大渗透率。基于 Android 的怀孕和产后应用程序受益于更广泛的可访问性、灵活的应用程序开发生态系统以及与多种硬件和可穿戴技术的集成。iOS 占有重要但较小的份额,得益于较高的消费倾向、强大的数据隐私框架以及发达市场的优质用户参与。虽然 iOS 用户显示出更高的应用程序货币化率,但由于规模和覆盖范围,Android 仍然占据主导地位。

关键增长驱动因素

数字化孕产妇医疗解决方案的日益普及

向数字化医疗的转变是孕期跟踪和产后护理应用的主要增长驱动因素。准妈妈和新妈妈越来越倾向于使用移动应用程序进行持续、个性化的孕期里程碑、症状和恢复进展的监测。这些应用程序提供实时洞察、教育资源、预约提醒和健康警报,减少了对频繁亲自就诊的依赖。医疗服务提供者也认识到数字化孕产工具在改善患者参与度和护理连续性方面的价值。临床指南、循证建议和远程监控功能的整合进一步增强了信任和可用性。随着全球孕产健康意识的提高,数字解决方案正在成为整个孕期和产后期间预防性和支持性护理的核心组成部分。

- 例如,Ovia Health 的临床级孕产平台结合了与美国产前访问计划相一致的产科护理路径,涵盖多达 14 次标准产前预约,支持安全消息传递,响应时间以小时而非天计算,并支持从备孕到产后 42 天恢复期的纵向孕产健康记录,展示了数字化整合工具如何嵌入到常规孕产护理中。

智能手机普及率和互联网可及性不断提高

智能手机的广泛普及和移动互联网接入的扩大显著加速了市场增长。智能手机支持无缝访问孕期和产后应用,支持推送通知、症状记录、远程咨询和可穿戴设备连接等功能。智能设备的价格更为亲民,特别是在新兴经济体中,扩大了育龄女性的用户基础。增强的移动基础设施允许云端健康平台、数据同步和多媒体教育内容的持续使用。这种连接确保了整个孕期和产后恢复期间的持续参与。随着移动生态系统的不断成熟,智能手机仍然是可扩展的应用程序为基础的孕产医疗服务的主要推动力。

- 例如,Glow Inc. 的 Glow(生育和月经跟踪器)和 Glow Nurture(孕期跟踪器)应用确实针对 iOS 和 Android 智能手机进行了优化。这些应用支持每日跟踪,使用户能够记录各种数据点。

对孕产妇心理健康和产后护理的关注增加

对孕产妇心理健康和产后健康的重视极大地推动了专业护理应用的采用。产后抑郁、焦虑和身体恢复挑战获得了更大的临床和社会认可,鼓励母亲寻求数字支持工具。提供情绪跟踪、引导健康计划、母乳喂养帮助和新生儿护理教育的应用程序解决了以前未得到充分满足的需求。医疗系统和倡导组织越来越多地推广超越分娩的整体孕产护理,加强了在产后阶段的应用使用。这种对情感和身体恢复的扩展关注加强了长期参与并增加了整体应用生命周期价值。

关键趋势与机遇

人工智能与个性化洞察的整合

高级分析和人工智能正在通过提供高度个性化的用户体验来改变孕期跟踪和产后护理应用程序。AI驱动的功能分析用户输入的信息,如症状、活动水平和健康历史,以提供定制的建议、风险警报和行为洞察。预测分析支持潜在并发症的早期识别,增强预防性护理。这种个性化提高了用户的信任、参与和留存,同时为高级订阅模式创造了机会。成功利用AI平衡准确性、安全性和法规合规性的开发者有望获得竞争优势。

- 例如,荷兰皇家飞利浦公司通过连接的胎儿和母体监测解决方案将其AI健康生态系统扩展到母婴护理中,这些解决方案处理连续的生命体征流,使得临床级分析能够在类似IntelliSpace Perinatal的伴随数字平台中呈现。

远程医疗和提供者链接生态系统的扩展

远程医疗服务的整合为母婴健康应用程序提供了显著的增长机会。平台越来越多地结合虚拟咨询、数字处方和与医疗保健提供者的安全数据共享。这些功能改善了对妇产科医生、助产士和心理健康专业人士的访问,特别是在临床基础设施有限的地区。提供者链接生态系统通过医疗系统和保险公司支持报销途径,增强了临床可信度。这一趋势使应用程序不仅成为消费者健康工具,还成为正式母婴健康护理交付的延伸。

- 例如,驱动医疗创新的数字技术咨询公司OTS Solutions提供定制的医疗软件开发和集成服务,包括EMR/EHR实施和移动应用程序开发,使用HL7和FHIR等行业标准实现不同医疗系统之间的数据交换。

关键挑战

数据隐私、安全性和法规合规性

处理敏感的母婴健康数据对孕期和产后护理应用程序提供商来说是一个重大挑战。用户期望强有力的数据保护、透明的同意机制以及遵守各地区不断发展的健康数据法规。安全漏洞或个人健康信息的滥用可能会破坏信任并减缓采用。随着应用程序整合临床功能、AI驱动的洞察和提供者连接,法规的复杂性增加。在保持创新的同时确保合规需要在网络安全、治理框架和法律专业知识方面持续投资。

用户留存和临床可信度问题

由于怀孕的时间有限和产后需求的变化,维持长期用户参与仍然具有挑战性。许多用户在分娩后停止使用应用程序,影响了留存和货币化。此外,大量非临床或生活方式导向的应用程序引发了对医学准确性和可靠性的担忧。通过基于证据的内容、专业验证和与医疗保健提供者的合作建立临床可信度至关重要。没有持续的信任和差异化的价值,应用程序面临高流失率和激烈的竞争压力。

区域分析

北美:

北美在孕期跟踪和产后护理应用市场中占据约38%的最大市场份额,这得益于高智能手机普及率、先进的数字健康基础设施以及对孕产妇健康解决方案的强烈意识。该地区受益于移动健康技术的早期采用、基于订阅的健康应用的广泛使用以及与远程医疗服务的强大整合。高医疗支出、雇主支持的孕产妇护理计划以及对产后心理健康的日益关注进一步支持了应用的采用。美国仍然是主要贡献者,得益于医疗服务提供者和保险公司积极推广数字孕产妇参与工具的参与。

欧洲:

欧洲约占全球市场份额的27%,得益于强大的公共医疗系统和对预防性孕产妇护理的日益重视。由于有利的数字健康政策和数据保护框架,德国、英国、法国和北欧国家在孕期和产后应用的采用率很高。政府支持的孕产妇健康计划和对远程监控解决方案的日益接受推动了稳定增长。多语言应用的可用性和符合地区医疗标准增强了用户信任。该地区在产前和产后应用方面的使用表现出平衡。

亚太地区:

亚太地区约占市场份额的25%,是增长最快的区域市场。快速的智能手机普及、大量育龄人口以及不断改善的移动互联网连接强力支持增长。中国、印度、日本和韩国等国家的城市人口对数字孕产妇健康工具的意识正在提高。具有成本效益的基于Android的应用和本地化内容加速了采用。私营医疗服务的扩展和对孕产妇及婴儿健康结果的日益关注进一步加强了市场在发展中和发达的亚太经济体中的扩张。

拉丁美洲:

拉丁美洲约占全球市场份额的6%,得益于移动普及率的增长和对孕产妇健康跟踪解决方案的日益关注。巴西和墨西哥是主要贡献者,由于数字健康生态系统的扩展和女性智能手机使用率的上升推动。与传统医疗服务相比,移动应用的经济性在服务不足的地区支持了采用。然而,不均衡的医疗基础设施和与临床服务的有限整合限制了更快的增长。对数字健康教育和移动连接的持续投资预计将支持市场的逐步扩展。

中东和非洲:

中东和非洲地区约占市场份额的4%,反映出早期但正在兴起的采用格局。增长由智能手机使用的增加、孕产妇健康意识的提高以及海湾合作委员会国家的数字健康投资推动。城市人口对孕期跟踪应用的采用率较高,而农村地区的访问仍然有限。政府主导的医疗数字化计划和与私人健康服务提供者的合作支持了逐步采用。尽管面临基础设施和经济性挑战,该地区随着移动健康生态系统的不断成熟,呈现出长期增长潜力。

市场细分:

按应用

按设备

按平台

按地理位置

竞争格局

孕期跟踪和产后护理应用市场的竞争格局呈现中度分散的特点,由成熟的数字健康平台和专业的母婴健康服务提供商组成。领先企业在用户体验、个性化能力、内容质量以及与临床和远程医疗服务的整合方面展开竞争。公司专注于在产前和产后阶段扩展功能集,结合AI驱动的洞察、心理健康支持和新生儿护理工具,以提高用户留存率。与医疗服务提供商、保险公司和可穿戴设备制造商的战略合作伙伴关系增强了平台的可信度和数据深度。货币化策略越来越依赖于免费增值模式、高级订阅和应用内服务。随着竞争加剧和用户期望的变化,持续更新、多语言支持以及遵守数据隐私法规仍然是关键的差异化因素。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 荷兰皇家飞利浦公司

- Flo Health Inc.

- Ovia Health

- Baby2Body Limited

- Glow Inc.

- Everyday Health, Inc.

- Babylist, Inc.

- Preglife AB

- AMILA

- OTS Solutions

最新发展

- 2025年5月,皇家飞利浦与March of Dimes合作,将基于证据的孕产健康内容整合到其Philips Avent Pregnancy+应用中。此次合作为应用体验直接增加了关于准备新生儿重症监护室(NICU)住院、早产意识、疫苗接种信息以及针对妊娠高血压疾病的低剂量阿司匹林指导等主题的可信指导。Pregnancy+已记录超过8000万次的终身下载量,包含800多篇教育文章、每周怀孕跟踪器、3D胎儿模型和专家主导的音频/视频课程。

- 2024年1月,Flo Health向全球10亿女性免费提供Flo Premium,扩大其怀孕和周期跟踪功能的访问,包括每周婴儿生长跟踪和专家审核的内容。

报告覆盖范围

研究报告基于应用、设备、平台和地理提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 怀孕跟踪和产后护理应用将越来越多地整合先进的人工智能,以提供更准确、个性化的健康见解和预测警报。

- 与远程医疗平台的更深层次整合将加强用户与医疗提供者在产前和产后护理中的合作。

- 产后护理功能,包括心理健康支持和恢复监测,将获得更高的采用率和更长的用户参与度。

- 可穿戴设备和远程监控的整合将增强实时数据收集和持续的母婴健康跟踪。

- 数据隐私、安全性和合规性将继续是平台设计和用户信任的核心。

- 内容本地化和语言支持将扩大在不同地理和文化市场的采用。

- 基于订阅和混合的货币化模式将随着用户寻求优质、临床验证的功能而成熟。

- 雇主赞助和保险公司支持的母婴健康计划将增加应用的机构采用。

- 与医院、诊所和公共卫生机构的合作将加强临床信誉和护理连续性。

- 平台将从跟踪工具演变为全面的数字母婴健康生态系统。