市场概况

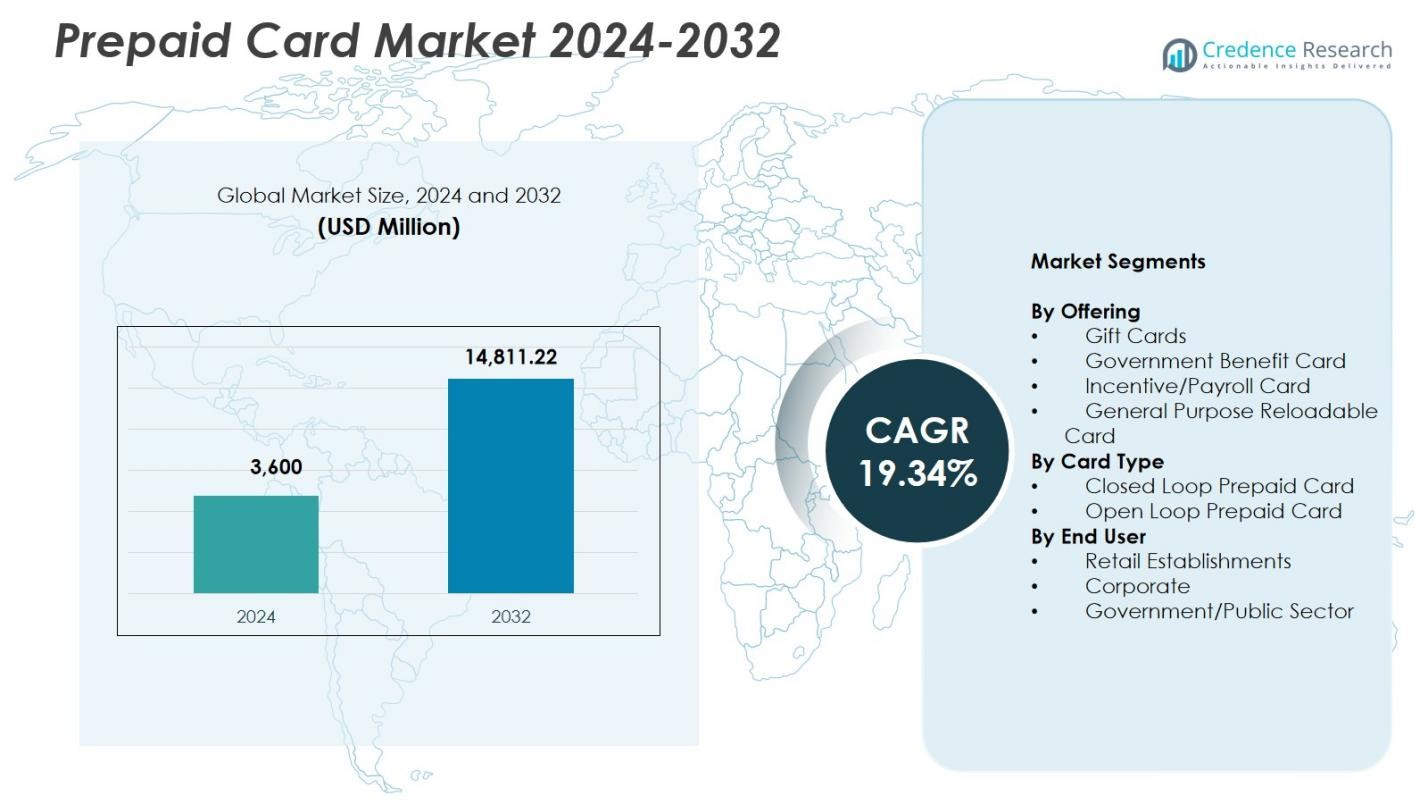

预付卡市场规模在2024年估值为36亿美元,预计到2032年将达到148.11亿美元,预测期内的复合年增长率为19.34%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年预付卡市场规模 |

36亿美元 |

| 预付卡市场,复合年增长率 |

19.34% |

| 2032年预付卡市场规模 |

148.11亿美元 |

预付卡市场的主要参与者包括Visa Inc.、MasterCard Inc.、American Express Company、Green Dot Corporation、Citigroup、Total System Services Inc.、Kaiku Finance LLC、Mango Financial Inc.、The PNC Financial Services Group Inc.和BBVA Compass Bancshares Inc.,每家公司通过多样化的预付解决方案和数字支付创新来加强其市场地位。这些公司专注于增强开放式和通用可充值卡的产品,同时扩大与零售商、企业和政府机构的合作伙伴关系。2024年,北美以39.4%的份额引领预付卡市场,这得益于强劲的金融科技采用、数字银行增长以及电子商务和机构支付系统中广泛的预付集成。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场见解

- 预付卡市场在2024年记录了36亿美元,并将在2032年达到148.11亿美元,反映出19.34%的复合年增长率。

- 市场的强劲增长得益于数字支付采用的增加,其中通用可充值(GPR)卡片段由于其多功能性、金融包容性支持以及与移动钱包的集成,占据了41.6%的份额。

- 一个关键趋势是开放式预付卡的快速扩展,以58.3%的份额占据主导地位,因为消费者更倾向于多商户、跨境和支持电子商务的支付解决方案。

- Visa、MasterCard、American Express、Green Dot和Citigroup等领先企业通过产品创新、卡网络扩展和金融科技合作加强市场地位。

- 2024年北美以39.4%的份额领先,其次是欧洲的27.8%和亚太地区的22.6%,而零售机构以46.2%的份额主导了全球预付生态系统中的终端用户采用。

市场细分分析:

市场细分分析:

按产品:

在预付卡市场中,通用可充值(GPR)卡片段在2024年占据了41.6%的市场份额,由于其多功能性、金融包容性优势以及在无银行账户和银行服务不足的消费者中的日益使用,成为主导产品。其可充值功能支持定期交易、数字支付和非接触式使用,推动了零售和在线渠道的快速采用。礼品卡和工资卡继续扩展,但GPR卡引领增长,因为银行、金融科技公司和雇主越来越多地将其集成到移动钱包和数字工资发放生态系统中,加速市场渗透。

- 例如,Green Dot 的预付 Visa 借记卡使用户能够在 Walmart 和 7-Eleven 等零售商处充值,支持提前两天的工资直接存款,并与移动应用程序集成以进行账单支付和支出跟踪,帮助无银行账户的消费者进行日常购买。

按卡类型:

开放式预付卡部分在 2024 年占据了 58.3% 的市场份额,成为领先部分,因为它在 ATM 网络、电子商务平台和销售终端上具有普遍接受性。这些卡支持多商户交易、国际支付,并与移动支付系统集成,推动了消费者和企业的强劲采用。对跨境汇款、旅行支出和数字银行解决方案的需求不断增加,进一步提升了对开放式卡的偏好。封闭式卡在品牌特定的忠诚度计划中仍然重要,但由于其灵活性和广泛的金融实用性,开放式解决方案占据主导地位。

- 例如,Blackhawk Network 与 Mastercard 合作,将开放式预付产品转变为纸质材料,到 2022 年底实现 60% 的纸质转换,并计划到 2023 年底达到 75%,以减少塑料浪费,同时保持在 Mastercard 接受的地方的可用性。

按终端用户:

零售机构部分在 2024 年占据了 46.2% 的市场份额,成为主导终端用户类别,因为零售商越来越多地部署预付卡用于客户忠诚度、退款、促销和全渠道交易。该部分受益于数字商务的扩展、消费者对无现金购买的偏好上升以及零售商采用预付计划以增强客户保留。企业使用预付卡进行费用管理和员工激励的情况正在增长,而公共部门对福利分配和补贴支付的需求也在上升。然而,由于封闭式和开放式卡在数字零售生态系统中的集成不断扩展,零售仍然保持领先地位。

关键增长驱动因素

对无现金和数字支付解决方案的需求上升

随着消费者和企业加速向无现金交易转变,受数字银行采用、智能手机普及率广泛和对电子商务平台的依赖增加的推动,预付卡市场显著增长。预付卡提供安全、费用可控的支付选项,吸引无银行账户和银行服务不足的人群。它们与移动钱包、非接触式支付系统和在线结账网关的集成进一步增强了实用性。政府推动数字金融包容性和实时电子支付的举措继续加强需求,使预付卡成为现代支付生态系统的核心组成部分。

- 例如,万事达卡与西班牙的Correos合作发行Bono Cultural Joven预付卡,为18岁的年轻人提供400欧元的补助金,该补助金仅限于文化产品和活动,从而增强了有针对性的消费并跟踪使用模式。

政府和企业支付计划的扩展

政府福利分配、工资支付和企业激励计划越来越依赖预付卡,以确保快速、透明和高效的资金转移。这些卡简化了福利支付、补贴、退税和工资处理,减少了行政开销,并提高了接收者的可及性。企业利用预付卡进行差旅费用、员工激励和费用管理,以消除现金处理的低效。预付平台的可扩展性和增强的防欺诈能力使得更广泛的机构采用成为可能,从而在公共和私营部门中保持强劲的增长势头。

- 例如,ICICI银行的PayDirect卡使公司能够将员工工资、报销和激励预加载到可重新加载的EMV芯片卡上,使得资金在发薪日即可用于ATM取款和POS购买。

零售业的增长采用和消费者忠诚度计划

零售企业通过广泛的忠诚度、促销和礼品卡计划继续推动预付卡的扩展,这些计划旨在增强客户参与度并刺激重复购买。预付格式允许零售商加强品牌认知并获得有关消费者消费模式的宝贵见解。日益增长的全渠道零售策略将预付卡整合到店内和在线平台,增加交易量。随着消费者寻求灵活和安全的购物、旅行和娱乐支付选项,零售驱动的预付解决方案需求强劲,强化了其在个性化商务和数字零售生态系统中的重要作用。

关键趋势与机遇

预付卡与移动钱包和金融科技生态系统的整合

塑造预付卡市场的一个主要趋势是预付卡快速整合到移动钱包、新兴银行平台和金融科技生态系统中。这种融合增强了交易便利性,使用户能够即时管理余额、跟踪消费和进行数字转账。金融科技公司利用API和嵌入式金融解决方案推出针对零工、学生、常购者和旅行者的创新预付产品。随着生物识别认证、非接触式支付和基于AI的欺诈检测的进步,预付解决方案在数字优先支付模式和全球金融科技合作中获得了新的机会。

- 例如,DoorDash 为送餐员提供 DasherDirect,这是一种由 Stride Bank 发行的商务预付 Visa 卡,通过移动应用程序访问,允许零工工作者存入收入用于借记消费,并在 Allpoint 网络地点进行免手续费的 ATM 提现。

跨境和电子商务支付应用的扩展

国际旅行的增长、跨境电子商务活动的增加以及汇款流量的上升为具有多币种、全球接受和增强安全功能的预付卡创造了强大的机会。开放式预付卡提供无缝的国际交易,不受传统银行限制,对旅行者、移民工人和在线购物者具有吸引力。电子商务市场越来越多地采用预付卡进行安全结账、退款和忠诚度奖励。随着在线消费的加速和消费者寻求信用卡的低风险替代品,预付卡成为支持全球数字商务增长的重要工具。

- 例如,Thomas Cook India 推出了无国界预付多币种旅行卡,支持 12 种全球货币,在超过 200 个国家的 7000 万家 Mastercard 和 Visa 商户中进行无缝交易。

主要挑战

严格的监管合规和反欺诈要求

由于管理 KYC、AML、交易监控和消费者保护的监管框架不断演变,预付卡市场面临挑战。供应商必须实施昂贵的合规系统和先进的欺诈检测工具以满足监管期望。对匿名预付卡和跨境交易的严格审查增加了运营复杂性。合规负担可能限制较小金融科技公司的市场进入,减缓产品推出,并提高行政费用。在创新与监管遵从之间取得平衡仍然是一个关键挑战,影响产品设计、分销和风险管理策略。

来自替代数字支付方式的压力加剧

预付卡面临来自移动银行应用程序、数字钱包、先买后付 (BNPL) 解决方案和实时支付平台的日益激烈的竞争。这些替代方案提供即时转账、集成预算工具和灵活的信用选项,可能会减少数字原住民消费者对预付卡的使用。随着金融科技生态系统的发展,预付卡供应商必须通过增值功能、个性化和改善用户体验来区分产品。未能创新可能会削弱市场吸引力,尤其是在越来越偏好基于应用程序的金融工具而非传统预付工具的年轻人群中。

区域分析

北美

北美在2024 年占据 39.4% 的市场份额,在预付卡市场中处于领先地位,这得益于金融科技生态系统的强大存在、广泛的数字银行采用以及消费者对无现金交易的高度偏好。美国通过广泛使用通用可充值卡、工资卡和政府福利发放推动了显著增长。零售商和电子商务平台越来越多地部署预付解决方案用于忠诚度、退款和促销,进一步推动市场扩展。强大的监管框架、不断增长的零工经济支付和先进的防欺诈技术进一步加强了预付卡在消费者和企业领域的渗透。

欧洲

2024年,欧洲占据27.8%的市场份额,得益于不断扩展的数字支付基础设施、强有力的金融普惠举措以及开放式预付卡在旅行、企业支出和网上购物中的日益普及。该地区受益于受监管的电子货币框架和对信用卡安全替代品的日益增长的需求。政府机构越来越多地利用预付工具进行福利支付,而零售商则在全渠道网络中部署礼品卡和忠诚卡。跨境电子商务增长、旅游业复苏以及非接触式预付解决方案的采用加速了包括英国、德国、法国和意大利在内的主要国家的市场动能。

亚太地区

2024年,亚太地区占据22.6%的市场份额,成为增长最快的地区,推动因素包括快速数字化、金融科技的扩展采用以及大量未银行化人口向预付金融工具的过渡。政府推动预付解决方案用于补贴分发、交通系统和公共部门支付。与预付卡集成的移动钱包加强了市场发展,特别是在印度、中国和东南亚。零售和电子商务行业越来越多地利用预付形式进行促销活动和数字奖励。该地区强劲的经济增长、在线交易的增加以及不断扩展的商户接受网络继续创造巨大的未来机会。

拉丁美洲

2024年,拉丁美洲记录了6.4%的市场份额,得益于未银行化和银行服务不足人群对安全、低成本金融解决方案的日益增长的需求。随着巴西、墨西哥、智利和哥伦比亚的数字支付生态系统的成熟,预付卡在工资单、政府援助分发和零售交易中获得了动力。金融科技公司积极推出与移动银行平台关联的可充值预付卡,增强了金融可及性和安全性。电子商务的扩展和非接触式支付的日益普及进一步推动了增长。然而,市场进展面临与某些经济体监管差异性和金融基础设施现代化较慢相关的挑战。

中东和非洲

2024年,中东和非洲地区占据3.8%的市场份额,增长由数字银行计划、政府主导的金融普惠项目以及移民工人对汇款和工资发放的预付卡需求上升推动。海湾合作委员会国家采用预付解决方案用于旅行、零售和企业费用管理,而非洲国家则越来越多地将预付卡整合到移动货币生态系统中。零售商和公共部门机构使用预付形式进行忠诚度、补贴分发和交通支付。尽管某些市场存在基础设施限制,金融科技参与的扩大和监管现代化继续支持区域预付卡的采用。

市场细分:

按产品提供

按卡类型

按终端用户

按地理区域

竞争格局

预付卡市场的竞争格局包括主要参与者,如Visa Inc.、MasterCard Inc.、American Express Company、Green Dot Corporation、Citigroup、Total System Services, Inc.、Kaiku Finance LLC、Mango Financial Inc.、The PNC Financial Services Group Inc.和BBVA Compass Bancshares Inc.。这些公司通过广泛的卡网络、多样化的预付产品以及数字支付技术的持续创新来加强其市场地位。领先品牌专注于扩展开放循环和通用可充值解决方案,增强安全功能,并将预付卡与移动钱包和金融科技平台集成。与零售商、政府机构和企业实体的战略合作支持在支付计划和忠诚度生态系统中的增长。在欺诈预防、人工智能驱动的分析和跨境支付能力上的投资进一步使提供商在快速发展的数字支付环境中脱颖而出,而新兴金融科技公司通过定制化、基于应用的预付解决方案为未服务和数字原住民群体量身定制,进一步加剧了竞争。

关键玩家分析

最新动态

- 2025年9月,Zaggle Prepaid Ocean Services Ltd. 与万事达亚太私人有限公司达成协议,在印度推出并推广联合品牌的国内预付卡。

- 2025年5月,Green Dot Corporation 宣布正在探索战略替代方案和潜在出售,表明可能的并购活动是更广泛重组的一部分。

- 2025年8月,Zum Rails 和万事达公司在加拿大推出了一项新的预付卡计划,以支持更快的商业支付。

- 2024年2月,埃塞俄比亚的 Awash Bank S.C. 与万事达合作,推出了一种新的万事达品牌国际预付卡和在线支付网关服务。

报告覆盖范围

研究报告提供了基于产品、卡类型、终端用户和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望

- 随着数字支付在消费者和企业领域的加速采用,预付卡市场将快速扩张。

- 预付卡与金融科技平台和移动钱包的整合将增强用户便利性和交易效率。

- 政府机构将越来越多地依赖预付卡进行福利分配、补贴和公共部门支付。

- 开放式预付卡将因其在国内和跨境交易中的多功能性而获得更广泛的应用。

- 零售商将通过忠诚度计划、礼品卡和全渠道购物激励继续推动增长。

- 企业对预付卡的需求将因员工激励、费用控制和差旅支出管理而上升。

- 增强的安全功能,如令牌化和生物识别认证,将增加用户信任和采用。

- 电子商务和零工经济平台的增长将推动数字优先消费者中预付卡的使用。

- 金融科技合作将为服务不足的人群引入先进、可定制的预付解决方案。

- 各地区的监管现代化将支持透明、合规和可扩展的预付生态系统。