市场概览

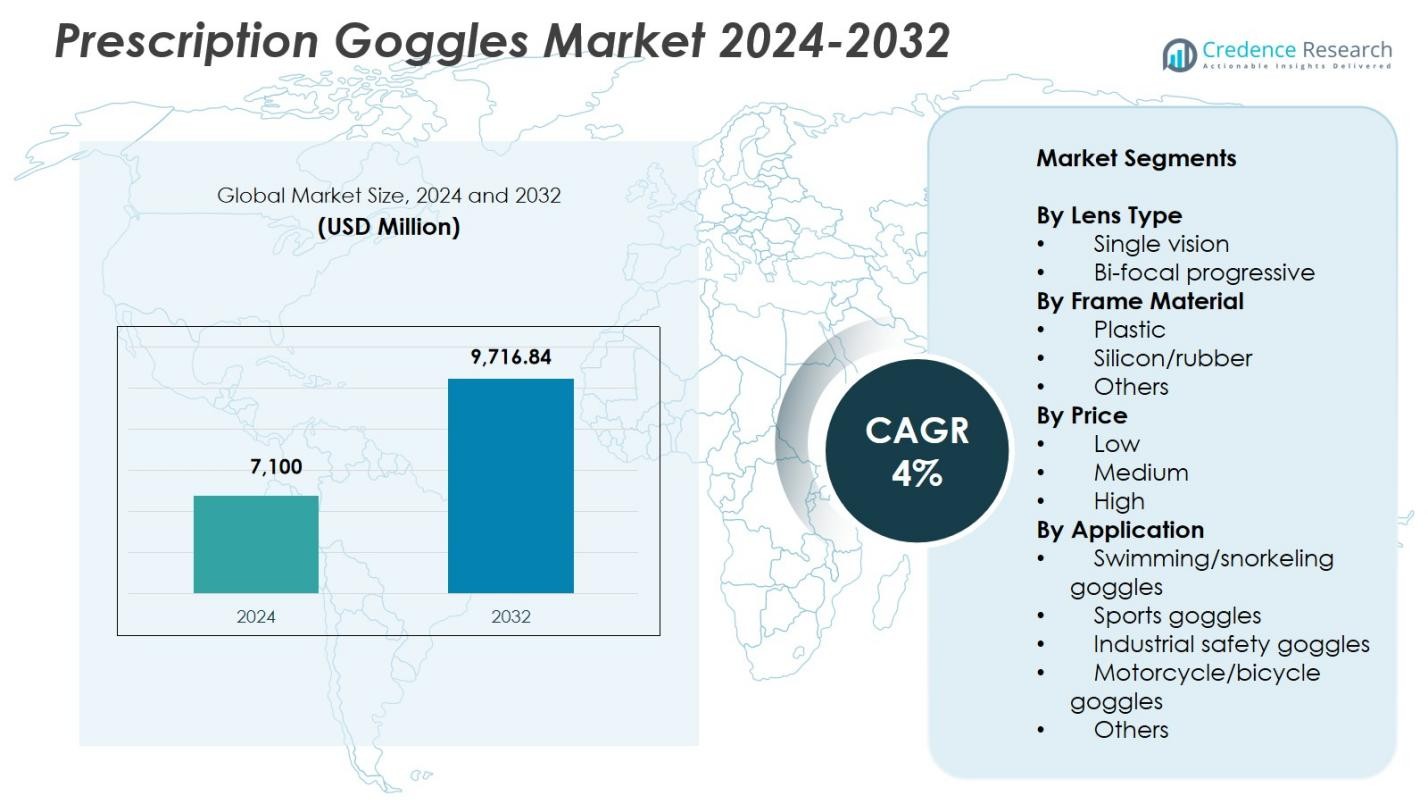

处方护目镜市场规模在2024年估值为71亿美元,预计到2032年将达到97.1684亿美元,预测期内的复合年增长率为4%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年处方护目镜市场规模 |

71亿美元 |

| 处方护目镜市场,复合年增长率 |

4% |

| 2032年处方护目镜市场规模 |

97.1684亿美元 |

处方护目镜市场的主要参与者包括Oakley、Liberty Sport、SafeVision、GOGGLEMAN、RxSport、John Jacobs、Safety-RX、First Lens、Arena和MSA Safety,这些公司通过先进的镜片技术、符合人体工程学的框架设计和为体育及工业用户提供的扩展定制选项推动市场增长。这些公司专注于提高耐用性、防雾性能和抗冲击性,以满足日益增长的安全和娱乐需求。在地区方面,2024年北美以34.6%的市场份额领先,得益于强劲的体育参与和严格的工作场所安全标准,其次是欧洲和亚太地区,这些地区在娱乐和职业应用中继续增加采用率。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 2024年处方护目镜市场达到71亿美元,并将在2032年前以4%的复合年增长率增长。

- 来自体育参与者和工业工人的需求增长推动市场发展,单光镜片由于价格实惠和广泛的光学兼容性以62.4%的份额领先。

- 高端化、先进的防雾涂层和定制的数字镜片表面处理正在塑造关键趋势,品牌专注于耐用、轻便的材料以提升用户舒适度。

- 主要参与者如Oakley、Liberty Sport、SafeVision和GOGGLEMAN通过扩展产品线,提供抗冲击、紫外线防护和改进的贴合度来加强市场存在。

- 北美占据34.6%的市场份额,其次是欧洲的28.3%和亚太地区的25.7%,中等价位产品以47.6%的份额占据主导地位,反映出在体育和工作场所安全应用中的强劲采用。

市场细分分析:

按镜片类型:

按镜片类型划分,处方护目镜市场由单光镜片部分主导,2024年占62.4%的份额,这得益于游泳者、工业工人和需要对近视或远视进行精确矫正的娱乐用户的需求增加。单光镜片在体育和安全眼镜类别中提供清晰度、经济性和广泛的可用性,增强了全球的采用。随着老龄化人口和多焦点视力需求的增长,双焦/渐进镜片部分继续获得关注,但由于产品成本较高和在某些运动专用处方护目镜中的有限可用性,其份额仍处于次要地位。

- 例如,Rec Specs 提供的 Shark 型号游泳护目镜,配备标准的单光处方镜片,具有专利申请中的 Rx’Able 插入设计、可调节的鼻桥和柔软的硅胶带,提升游泳者的舒适度。

按镜架材料分类:

在镜架材料领域,塑料在 2024 年主导了处方护目镜市场,占54.8% 的份额,这得益于其轻便的结构、耐用性和成本效益,能够很好地满足运动和日常处方眼镜的需求。塑料镜架还允许更大的设计灵活性和与高处方镜片的兼容性,使其成为领先品牌的首选。硅胶/橡胶镜架因其卓越的舒适性、防滑性能和适合高冲击环境而紧随其后,而其他类别则用于需要先进复合材料或增强化学抗性的特殊应用。

- 例如,PROGEAR Eyeguard 运动护目镜使用超坚固的聚碳酸酯塑料镜架,配有内侧缓冲垫、可拆卸的带子和扩展的热塑性橡胶鼻垫,符合 ASTM F803 标准,用于篮球和足球等运动的冲击保护。

按价格分类:

中等价格段在 2024 年占据主导地位,份额为47.6%,这得益于消费者对性能、耐用性和实惠性的护目镜的偏好上升。该细分市场在寻求防雾涂层、紫外线保护和抗冲击镜片等高级功能的运动、工业和休闲用户中获得了广泛采用,而无需进入高端价格范围。低价选项继续吸引注重成本的买家,特别是在新兴市场,而高价处方护目镜则吸引专业运动员和需要增强定制和先进镜片技术的特殊安全应用。

关键增长驱动因素

运动和工业用户对视力矫正需求的增加

随着更多有屈光不正的人参与游泳、骑行、滑雪等不适合标准眼镜的活动,对处方护目镜的需求正在上升。工业环境也需要内置处方支持的防护护目镜,以满足职业安全法规。这一转变是由于人们对眼睛保护的意识增强、制造和建筑行业的劳动力参与增加以及全球视力损伤患病率上升所驱动的。随着雇主和消费者优先考虑清晰度和安全性,集成的处方解决方案在休闲和专业应用中继续获得动力。

- 例如,Specsmakers 提供定制的处方游泳护目镜,配备处方镜片,具有紫外线保护和可调节贴合度,以在泳池游泳或开放水域游泳时提供清晰视野。

镜片技术和定制化的进步

镜片材料、涂层和数字表面技术的持续创新显著增强了市场采用。具有防雾、紫外线保护、抗冲击和疏水涂层的高精度处方镜片在苛刻环境中提高了性能。数字优化的单光和渐进镜片等定制能力使制造商能够满足不同用户的需求。这些进步改善了视觉清晰度、耐用性和舒适性,鼓励消费者从标准防护护目镜升级到提供卓越光学精度和安全性的定制处方解决方案。

- 例如,HOYA 在 SafeVision 设计中使用自由曲面背面加工技术,用于处方安全镜片,实现平滑的焦点过渡,并针对个别处方进行优化,同时配备永久附着的防反射涂层侧护板。

在医疗保健和职业安全计划中的日益普及

医疗保健专业人员、实验室工作人员和急救人员越来越依赖处方护目镜,以满足严格的安全和卫生要求。监管机构强调在化学品处理、感染控制和高风险医疗程序中保护眼睛,从而对合规产品产生持续需求。企业安全计划也在扩大采购配备处方功能的护目镜,以减少工作场所伤害并提高员工生产力。将个性化视力矫正融入防护设备中确保了更好的合规性,减少了事故发生,并使处方护目镜成为现代职业安全生态系统的重要组成部分。

关键趋势与机遇

向高端和智能处方护目镜的转变

塑造市场的一个重要趋势是向高端护目镜的转变,这些护目镜具有先进的材料、模块化镜片系统和增强的舒适功能。智能处方护目镜的机遇正在显现,这些护目镜集成了抬头显示器、活动跟踪和适应性变色功能,适用于运动和工业用途。随着消费者寻求多功能眼镜,将视力矫正、保护和数字功能结合在一起,制造商有机会扩展到技术先进的细分市场,这些市场具有更高的利润率并加强品牌差异化。

- 例如,Julbo 的 EVAD.2 智能运动护目镜集成了抬头显示器,可以将心率、速度、踏频、功率、时间和海拔等实时性能数据直接投射到用户的视野中。

电子商务和虚拟试戴技术的扩展

数字零售平台和虚拟试戴解决方案正在改变处方护目镜的购买体验。增强现实支持的试戴工具允许用户在购买前可视化镜片兼容性、框架几何形状和舒适度,从而减少退货率并提高消费者信心。电子商务的扩展使全球品牌能够接触更广泛的受众,尤其是在线下眼镜店有限的地区。这一趋势为直接面向消费者的模式、基于订阅的眼镜计划和以定制为驱动的在线销售创造了机会,加速了市场渗透并增强了客户参与度。

- 例如,Warby Parker 提供了一个逼真的虚拟试戴工具,可以通过其移动应用程序和网站访问,使用增强现实技术在用户的脸上实时叠加框架,同时考虑面部特征和材料如醋酸纤维的光照效果。

关键挑战

先进处方和特殊镜片的高成本

处方护目镜的成本仍然是价格敏感消费者的一个重要障碍,特别是当产品结合高精度光学、渐进镜片或抗冲击材料时。高级涂层如防雾或疏水处理也会增加整体价格,限制了在低收入市场的采用。制造商面临在保持利润的同时平衡可负担性和性能的挑战。这一成本障碍减缓了在新兴地区的渗透,并创造了对成本效益制造方法、灵活定价模型以及更广泛的保险或报销覆盖的需求。

体育和工业合规要求的标准化有限

体育、工业和医疗领域的多样化安全标准给寻求统一产品开发的制造商带来了挑战。处方护目镜必须符合与抗冲击性、光学清晰度、化学暴露和贴合度相关的不同地区和应用特定的指南。这种缺乏标准化的情况增加了测试成本,复杂化了全球扩展,并限制了大规模生产的效率。确保在不同环境中一致的性能仍然是一个关键障碍,促使行业参与者在认证流程和可适应的设计框架上投入大量资金。

区域分析

北美

北美在2024年主导了处方护目镜市场,占34.6%的份额,这得益于水上运动、滑雪、骑行和户外休闲活动的强劲参与。该地区受益于消费者在高端眼镜上的高支出、广泛的视力矫正需求以及严格的工作场所安全法规,这些法规鼓励工业工人采用护目镜。来自医疗专业人员和急救人员的需求增长进一步加速了市场的接受度。成熟的眼镜品牌、先进的零售基础设施以及数字定制工具的快速整合继续加强美国和加拿大的市场扩展。

欧洲

欧洲在2024年占据了28.3%的份额,得益于大量有屈光视力需求的人口和在受监管的工业部门中对防护眼镜的高采用率。该地区强大的体育文化,特别是在游泳、登山和冬季运动方面,推动了对提供耐用性和增强光学清晰度的处方护目镜的持续需求。镜片涂层的技术创新和环保框架材料也促进了市场增长。扩展的在线光学零售渠道,以及德国、法国、英国和北欧国家对职业安全计划的意识提高,进一步巩固了该地区的稳定扩展。

亚太地区

亚太地区在2024年占据了25.7%的份额,由于视力损伤的普遍性上升、中产阶级支出的扩大以及对休闲运动的参与增加,成为增长最快的地区之一。中国、日本、澳大利亚和印度等国家在体育、工业应用和医疗环境中越来越多地采用处方护目镜。政府推动的工作场所安全倡议和制造业及建筑业的投资增长进一步支持了市场渗透。快速数字化、经济实惠的处方眼镜的可用性增加以及电子商务渠道的强劲增长增强了该地区的前景,使亚太地区成为未来扩展的关键市场。

拉丁美洲

拉丁美洲在2024年占据了6.4%的份额,增长得益于需要防护处方眼镜的工业部门的扩展以及消费者对游泳和户外运动的兴趣增加。巴西、墨西哥和阿根廷等国家在眼部保护意识提高的情况下,越来越多地采用中档处方护目镜。经济复苏、光学零售渗透率上升以及经济实惠的护目镜的可用性促进了该地区的进步。然而,几个市场的价格敏感性促使对低价和中价产品的需求,塑造了制造商专注于经济实惠和分销扩展的战略。

中东和非洲

中东和非洲地区在2024年占据5.0%的份额,这得益于工业化的增长,尤其是在需要配方兼容的防护眼镜的石油和天然气、建筑和采矿行业。休闲游泳参与度的增加和专业人士对眼睛安全意识的提高也促进了市场发展。由于更强的医疗保健可及性和更高的可支配收入,阿联酋、沙特阿拉伯和南非等城市中心引领了区域采用。尽管增长稳定,但有限的本地制造和高度依赖进口影响了价格动态,为区域分销合作和本地化生产创造了机会。

市场细分:

按镜片类型

按镜框材料

按价格

按应用

- 游泳/浮潜护目镜

- 运动护目镜

- 工业安全护目镜

- 摩托车/自行车护目镜

- 其他

按地理位置

竞争格局

处方护目镜市场的竞争格局中,主要参与者包括Oakley、Liberty Sport、SafeVision、GOGGLEMAN、RxSport、John Jacobs、Safety-RX、First Lens、Arena和MSA Safety,他们通过产品创新和类别扩展积极加强其产品组合。这些公司专注于整合先进的镜片技术,包括防雾、抗紫外线、抗冲击和疏水涂层,以满足体育、工业和医疗环境中不同用户的需求。品牌越来越多地投资于轻量化、符合人体工程学的镜框设计和可定制的处方解决方案,以提高舒适度和光学精确度。与光学零售商、电子商务平台和体育组织的战略合作有助于扩大市场影响力,而持续的研发支持针对运动员和专业人士的高端产品。对耐用性、精确视力矫正和法规合规性的日益重视进一步加剧了竞争,促使参与者通过专业镜片选项、增强的数字配件工具和符合不断变化的消费者偏好和工作场所安全要求的地区特定产品发布来实现差异化。

关键玩家分析

- Liberty Sport

- Oakley

- GOGGLEMAN

- Arena

- RxSport

- John Jacobs

- SafeVision

- Safety-RX

- First Lens

- MSA Safety

最新动态

- 2025年6月,Meta与Oakley合作推出“Oakley Meta HSTN”AI智能眼镜,配备内置摄像头、扬声器和Meta AI支持。

- 2025年6月,HOYA Vision Care宣布收购加拿大眼镜框、眼镜镜片和光学配件分销商Centennial Optical,以扩大其在先进镜片设计和AR涂层方面的能力。

- 2025年6月,Oakley推出了一条新的专门针对运动的眼镜系列,旨在满足不同运动项目对镜框和镜片的特殊需求。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于镜片类型、镜框材料、价格、应用和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业发展的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了在市场复杂环境中导航的战略建议。

未来展望

- 随着体育和工业用户越来越重视集成视力矫正和眼部保护,市场将稳步扩展。

- 镜片涂层和抗冲击材料的进步将提升产品性能和采用率。

- 数字定制和虚拟试戴工具将简化消费者的购买体验。

- 随着对高端体育和户外活动的兴趣增加,高级处方护目镜的需求将上升。

- 职业安全计划将在制造、医疗保健和建筑行业推动更高的采用率。

- 智能眼镜技术将为连接和性能跟踪护目镜创造新的机会。

- 电子商务平台将继续加强全球市场渗透。

- 制造商将专注于轻量化、符合人体工程学的镜框创新,以提高舒适度和吸引力。

- 对眼部健康和视力保护的意识提升将支持长期增长。

- 由于娱乐和工业需求的增加,亚太和拉丁美洲的区域市场将获得动力。