市场概况

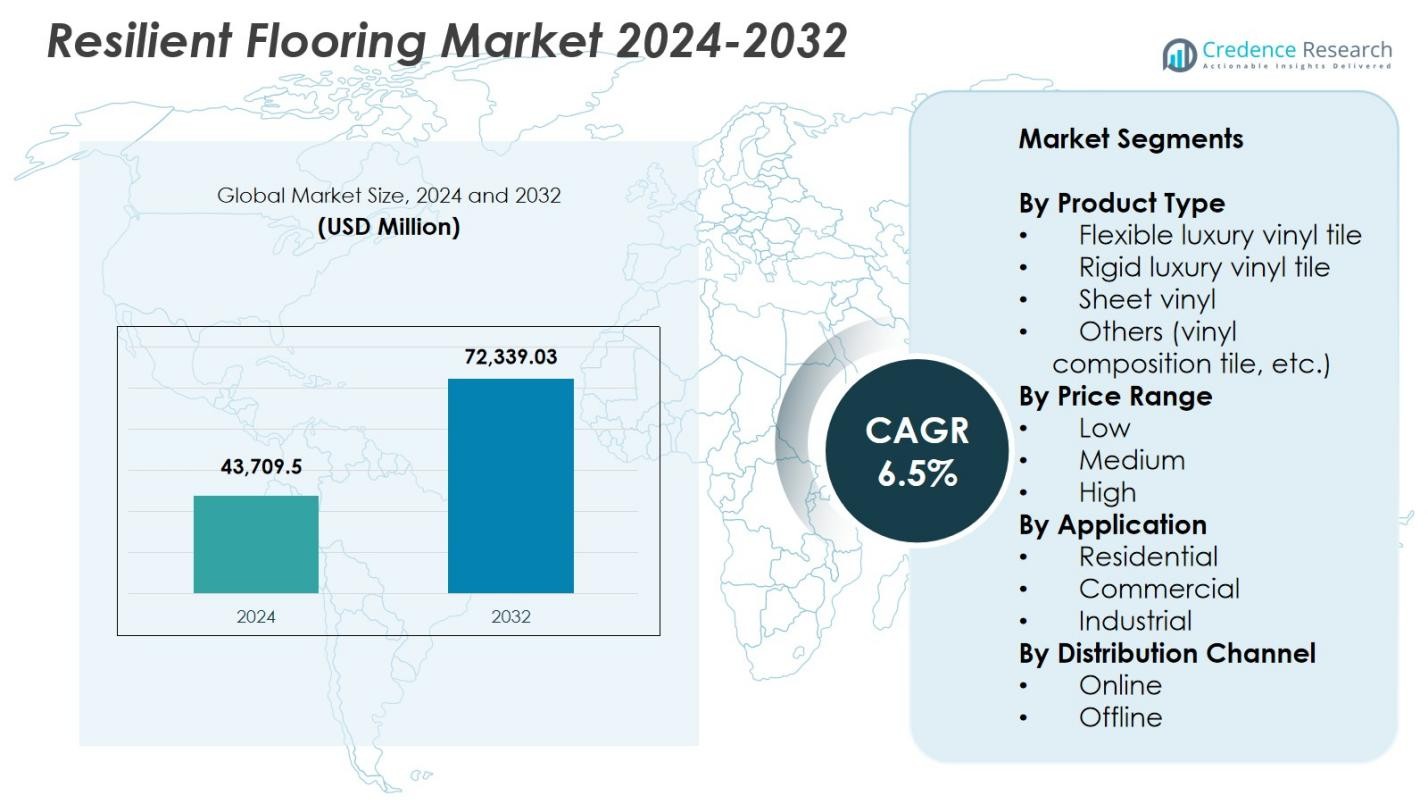

弹性地板市场规模在2024年估值为437.095亿美元,预计到2032年将达到723.3903亿美元,预测期内的复合年增长率为6.5%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年弹性地板市场规模 |

437.095亿美元 |

| 弹性地板市场,复合年增长率 |

6.5% |

| 2032年弹性地板市场规模 |

723.3903亿美元 |

弹性地板市场的主要参与者包括Gerflor、Beaulieu、COREtec、Karndean、Interface、Armstrong Flooring、LG Hausys、Forbo、Amtico和Congoleum,这些公司通过先进的产品创新和奢华乙烯基地砖、片材乙烯基和刚性核心地板产品组合的扩展推动增长。这些公司专注于设计多样性、耐用性增强和可持续材料开发,以满足住宅、商业和机构环境中不断增长的需求。在区域方面,亚太地区在2024年以34.8%的份额主导市场,得益于快速城市化、大规模建设和对成本效益地板解决方案的强劲采用。北美和欧洲紧随其后,受装修趋势和对高性能、低维护地板材料偏好的推动。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 弹性地板市场在2024年估值为437.095亿美元,预计到2032年将以6.5%的复合年增长率增长。

- 住宅和商业领域不断增加的翻新和改造活动推动需求,其中灵活的LVT部分由于其耐用性、设计多样性和易于安装而占据41.8%的份额。

- 关键趋势包括加速采用可持续、低挥发性有机化合物地板解决方案和先进的数字印刷技术,以增强定制和美学逼真度。

- 主要参与者如Gerflor、Beaulieu、COREtec、Karndean、Interface、Armstrong Flooring、LG Hausys、Forbo、Amtico和Congoleum扩展产品组合并加强制造能力,以满足不断变化的市场需求。

- 亚太地区在2024年以34.8%的份额领先,其次是北美的32.4%和欧洲的27.1%,而商业应用部分以48.5%的份额主导市场,受高流量设施需求的推动。

市场细分分析:

市场细分分析:

按产品类型:

弹性地板市场由灵活的豪华乙烯基地板(LVT)部分主导,该部分在2024年占据了41.8%的份额,其优越的设计多样性、易于安装以及在潮湿环境中的强大性能推动了这一增长。由于其脚感舒适、广泛的美学范围和成本效益,灵活的LVT在住宅和商业装修中继续获得吸引力。刚性LVT在高流量区域的采用率很高,因为它具有尺寸稳定性,而乙烯基片材和其他格式如VCT在需要耐用和低维护表面的预算敏感应用中仍然具有相关性。

- 例如,Armstrong的StrataMax Pro乙烯基片材能够处理高流量和高湿度区域,而其Standard Excelon VCT在12×12英寸的瓷砖中使用85%的石灰石,适用于学校和零售的经济型商业用途。

按价格范围:

中等价格范围部分在2024年以46.3%的份额主导了弹性地板市场,其平衡的价值主张体现在增强的耐用性、更广泛的设计选择以及适用于住宅和商业空间。这一部分吸引了寻求高性能而不愿支付奢侈品高价的消费者。由于对高档室内装饰和先进防水技术的需求增加,高价位范围继续扩大,而低价位范围仍然是优先考虑经济性而非长期性能优势的大型项目的首选。

- 例如,Welspun Flooring的MultiStile™乙烯基瓷砖采用ScrapeGuard™技术,具有UV涂层以防刮擦,并易于粘贴安装,非常适合高流量区域的住宅升级。

按应用:

商业部分以48.5%的份额在2024年引领了弹性地板市场,主要由于在零售空间、办公室、医疗设施和教育建筑中广泛使用,寻求耐用、易于清洁和美观适应性强的地板解决方案。商业用户偏爱弹性地板,因为它的使用寿命长、耐污性强,并能承受重度人流。随着家庭装修活动的增加和对防水表面的偏好,住宅应用继续增长,而工业部分在需要防滑和抗冲击地板材料的轻工业空间中获得吸引力。

关键增长驱动因素

装修和改造活动的增加

全球对住宅和商业装修的投资增长显著推动了弹性地板市场。消费者越来越偏爱耐用、防潮和视觉吸引力强的地板选项,如LVT,用于现代化室内装饰。家庭改善支出的激增、商业地产的扩张以及酒店和零售空间的升级进一步加强了需求。弹性地板的易于安装、较低的生命周期成本以及与地暖系统的兼容性进一步加速了采用。开发商也青睐弹性地板,因为它能够复制天然材料,同时在重度人流下提供卓越的性能。

- 例如,哈瓦苏地区医疗中心使用Bona的商业系统更新了其磨损的弹性地板,项目在18小时内完成,而不是完全更换所需的72小时以上,同时节省了2万美元加上人工成本。

技术进步提升性能

表面涂层、刚性核心技术、压花技术和数字印刷的创新正在加强市场上的产品性能和设计多样性。先进的保护层现在提供了更好的抗划伤性、防水性和防污性,使弹性地板适用于更广泛的应用。制造商正在投资于可持续生产技术和可回收材料,以符合全球绿色建筑标准。这些进步提高了产品的使用寿命和美观真实性,吸引了寻求持久、高性能地板解决方案的商业和住宅买家。

- 例如,Engineered Floors的PureGrain Direct Digital Print DLVT使用数字压花技术在高密度SPC核心上,实现了高分辨率设计,色彩清晰度提高五倍,并且纹理完美匹配,呈现逼真的木材视觉效果。

在商业和机构设施中的日益采用

零售、医疗、教育和酒店业的快速扩张推动了弹性地板的强劲采用,因为其耐用性、卫生益处和易于维护的特点。商业空间需要能够承受高人流量同时保持一致视觉质量的材料,使LVT、片材乙烯基和刚性核心产品成为首选。现代办公布局的兴起、诊所建设的增加以及公共设施对防滑地板的需求进一步推动了市场增长。此外,弹性地板支持更快的安装,减少了高人流环境的运营停机时间。

关键趋势与机遇

向可持续和低排放地板解决方案的转变

随着制造商推出低VOC、不含邻苯二甲酸酯和可回收的弹性地板产品,可持续性正成为一个定义性趋势。LEED和BREEAM等绿色建筑认证正在加强对商业和住宅项目中环保材料的需求。生物基背衬材料、节能制造和闭环回收计划为创新提供了有利可图的机会。随着消费者和企业优先考虑环保室内设计,提供透明环境声明和循环地板模型的品牌在不断发展的市场环境中获得竞争优势。

- 例如,自2011年以来,Tarkett在超低VOC地板方面处于领先地位,其排放量比严格的全球标准低10到100倍,并由Eurofins在室内空气质量方面获得金级和铂金级认证。

数字印刷和可定制设计的扩展

先进的数字印刷技术使得高度逼真的纹理、增强的色彩准确性和个性化地板设计成为可能,为酒店、零售和高端住宅内饰带来了巨大的机会。精确模仿木材、石材和陶瓷的定制图案正在推动对LVT和片材乙烯基的偏好。这一转变使建筑师和设计师拥有更大的创意灵活性,支持独特的品牌和主题室内概念。随着个性化成为关键购买因素,提供灵活设计能力和更快生产周期的制造商预计将捕捉到不断增长的市场需求。

- 例如,Mannington Commercial 的 Northern Wonder LVT 系列利用数字印刷技术实现了非常长的图案重复和延展的颜色,这在传统的凹版印刷方法中是极难实现的。

主要挑战

原材料价格波动

PVC、增塑剂、稳定剂和其他石化衍生物的价格波动给弹性地板市场的制造商带来了显著的成本不确定性。任何原油价格的上涨都会影响材料采购、生产成本和利润率。制造商往往难以在不影响消费者质量或可负担性的情况下平衡成本压力。此外,供应链中断和对化学成分的环境法规收紧可能进一步加剧波动,使市场参与者的长期定价策略和库存规划变得越来越具有挑战性。

环境问题和回收限制

尽管在可持续产品开发方面取得了进展,弹性地板在生命周期结束的回收和废物管理方面仍面临挑战。许多多层地板结构由于材料混合组成而难以回收,限制了循环性并引发环境问题。针对塑料废物减少的法规和严格的排放标准增加了制造商的合规负担。消费者和机构买家越来越关注环境足迹,推动公司创新可回收材料和更清洁的制造工艺。然而,扩大此类技术的规模对行业来说仍然复杂且成本高昂。

区域分析

北美

2024年,北美占据了32.4%的份额,主要受住宅装修、商业办公室、零售空间和机构建筑的强劲需求驱动。由于豪华乙烯基地板的耐用性、防潮性和设计灵活性,该地区的采用率很高。家庭装修支出的增加、多户住宅建设的扩展以及对低维护地板解决方案的偏好增加进一步支持了增长。制造商继续投资于符合可持续性标准的技术先进和环保产品线,加强了弹性地板在美国和加拿大的渗透。

欧洲

2024年,欧洲占据了27.1%的份额,受到严格的环境法规和商业及工业设施的强劲需求的支持。该地区对可持续建筑材料和低VOC地板的重视推动了先进乙烯基格式和可回收弹性地板解决方案的采用。住宅和酒店业的翻新活动增加进一步促进了市场扩展。由于对现代基础设施和节能室内装饰的高投资,德国、英国和法国等国家在消费方面处于领先地位,而南欧则因建筑和旅游相关设施升级的增加而呈现出增长态势。

亚太地区

2024年,亚太地区以34.8%的份额主导全球弹性地板市场,这得益于快速的城市化、扩大的住宅建设和大规模的商业开发。中国、印度和东南亚的强劲经济增长继续加速对经济实惠、耐用且时尚的地板材料的需求。该地区越来越多地采用豪华乙烯基地板和乙烯基片材用于现代住宅、零售连锁店和教育设施。可支配收入的增加、政府的住房计划以及对智慧城市的投资增长进一步加强了市场势头。此外,主要制造中心的存在确保了具有竞争力的定价和产品在该地区的广泛可用性。

拉丁美洲

2024年,拉丁美洲占据了弹性地板市场的3.4%份额,需求主要受到基础设施现代化和商业及住宅项目中乙烯基地板采用增加的影响。由于城市发展和对经济实惠、防潮地板选项的偏好增加,巴西和墨西哥在消费方面占据主导地位。零售、酒店和医疗建设活动的扩展支持了增长。向低维护内饰材料的转变以及进口LVT和乙烯基片材产品的可用性也促进了市场扩张。然而,经济波动和有限的本地制造能力对更广泛的市场渗透构成挑战。

中东和非洲

2024年,中东和非洲地区占据了2.3%的份额,这得益于商业综合体、酒店物业和高端住宅社区建设的增加。阿联酋、沙特阿拉伯和南非等国家是主要消费者,受到现代基础设施和室内升级投资的推动。该地区越来越多地采用弹性地板,因为其耐用性、耐热性和适合高人流环境的特点。旅游业的增长和零售扩张进一步支持了需求。然而,市场增长受到价格敏感性和对进口依赖的影响,尽管长期前景仍然积极,伴随着持续的城市发展计划。

市场细分:

按产品类型

- 柔性豪华乙烯基地板

- 刚性豪华乙烯基地板

- 乙烯基片材

- 其他(乙烯基复合地板等)

按价格范围

按应用

按分销渠道

按地理位置

竞争格局

弹性地板市场的竞争格局中,Gerflor、Beaulieu、COREtec、Karndean、Interface、Armstrong Flooring、LG Hausys、Forbo、Amtico 和 Congoleum 等领先企业通过产品多样化、先进技术和可持续发展战略推动创新。这些公司优先扩展其豪华乙烯基地砖、乙烯基卷材和刚性核心地板产品组合,以满足住宅、商业和机构领域日益增长的需求。许多制造商在数字印刷、压花技术和环保材料方面投入大量资金,以提高产品的真实性和性能。通过合并、产能扩张和分销合作伙伴关系等战略举措,增强其全球市场影响力。此外,持续的研发工作重点在于提高可回收性、增强耐磨层和开发符合绿色建筑标准的低VOC产品。随着消费者偏好转向耐用、设计灵活和成本效益高的地板解决方案,主要企业继续提升品牌知名度、优化供应链,并扩展符合不断变化的终端用户需求的产品。

关键玩家分析

近期发展

- 2025年11月,Beaulieu国际集团(通过其子公司New Congol LLC)收购了Congoleum Flooring的资产,大幅扩大了其在美国的影响力和弹性地板产品组合。

- 2025年,Gerflor集团完成了对Matter Surfaces的收购,Matter Surfaces是一家美国的入口系统和建筑表面产品供应商,拓宽了Gerflor的商业地板和表面产品。

- 2023年12月,Karndean Designflooring收购了Go Resilient(加拿大),加强了其在北美的影响力和分销能力。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于产品类型、价格范围、应用、分销渠道和地理位置的深入分析。它详细介绍了主要市场参与者,提供其业务、产品供应、投资、收入来源和关键应用的概述。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 由于住宅和商业领域的装修和改造活动增加,市场将经历稳定增长。

- 随着消费者转向耐用、防水和设计丰富的地板解决方案,豪华乙烯基地砖的需求将继续增强。

- 刚性芯结构和数字印刷的技术进步将提升产品性能和美学逼真度。

- 可持续发展举措将加速低挥发性有机化合物、可回收和生物基弹性地板材料的采用。

- 商业空间将越来越倾向于选择弹性地板,以获得高流量耐用性和低维护优势。

- 制造商将扩大对环保生产工艺和循环回收计划的投资。

- 由于快速城市化和建筑活动的扩展,新兴经济体将推动显著需求。

- 可定制设计和先进的压花技术将支持酒店和零售环境的高端化趋势。

- 通过战略合作伙伴关系和全渠道零售扩展,分销网络将得到加强。

- 在声学性能、抗冲击性和脚感舒适度方面的创新将提升长期市场采用率。