市场概况

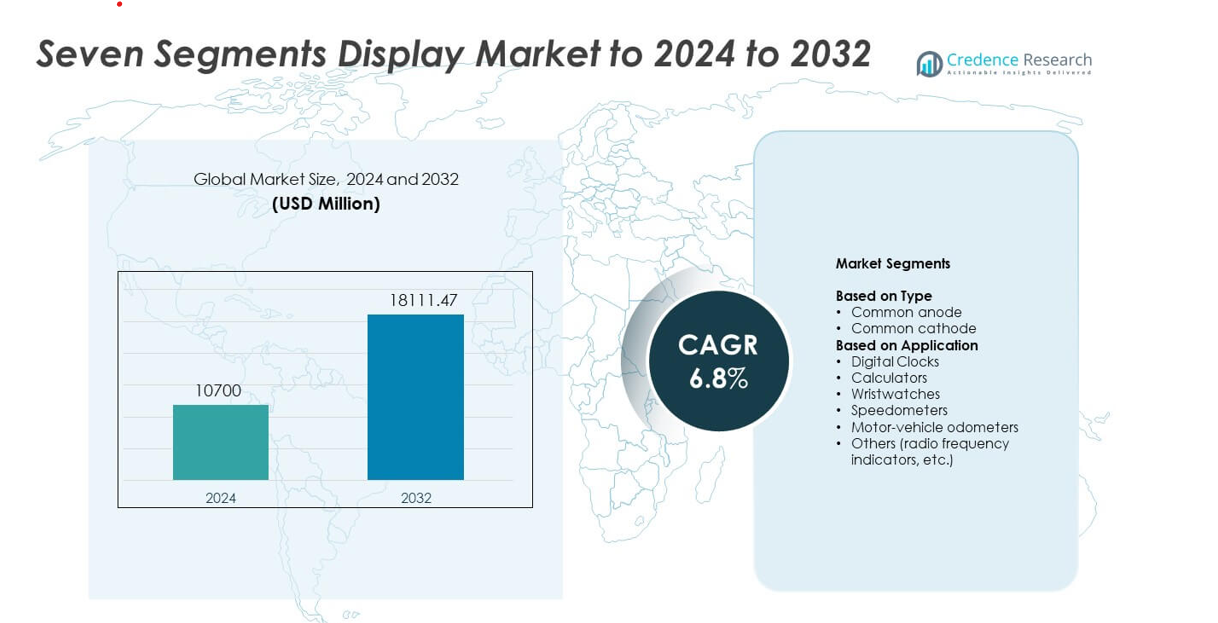

七段显示市场规模在2024年估值为107亿美元,预计到2032年将达到181.1147亿美元,在预测期内的复合年增长率为6.8%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年七段显示市场规模 |

107亿美元 |

| 七段显示市场,复合年增长率 |

6.8% |

| 2032年七段显示市场规模 |

181.1147亿美元 |

NEC公司、亿光电子、Lumex、亚洲电子、美信集成、日亚化学、光宝科技、Avago和博通是塑造七段显示市场的顶尖企业。北美以约32%的份额领先行业,得益于工业控制、汽车仪表盘和消费设备的强劲需求。亚太地区紧随其后,因其庞大的电子制造基地和在家电和低成本设备中日益增加的紧凑型LED指示灯的使用。欧洲市场保持稳定,在自动化、医疗设备和测量工具中稳步采用。随着制造商专注于提高亮度、能效和更长的使用寿命,同时支持全球供应链的大规模生产,竞争依然激烈。

市场洞察

- 七段显示市场在2024年达到107亿美元,预计到2032年将增长至181.1147亿美元,并将以6.8%的复合年增长率扩展。

- 增长的驱动力来自工业控制面板、消费电子和汽车仪表盘中对数字指示器的需求增加,这些指示器支持清晰、低功耗的信息显示。

- 趋势包括更广泛采用节能LED段、紧凑模块设计和改进的亮度均匀性,以支持轻薄便携设备。

- 随着供应商提高产品寿命、热稳定性和大规模生产效率,竞争加剧,同时面临低利润显示组件的成本压力。

- 北美以约26.4%的份额领先,亚太地区因强大的电子制造而增长最快,工业应用因在仪表和诊断设备中的大量使用而占据最大细分市场份额。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按类型

共阳极在2024年以约58%的份额引领七段显示市场。强劲的需求来自消费电子和工业设备,这些设备偏好稳定的亮度和较低的功率损耗。制造商使用共阳极设计,因为它们与标准微控制器兼容并简化电路布局。该设计还支持在汽车仪表盘和低成本数字仪表中的广泛使用。共阴极在紧凑设备中也有使用,但由于较高的驱动要求和与某些控制系统的兼容性有限,其份额较低。

- 例如,三星的 LM301B EVO 中功率 LED 在 5000 K 和 0.2 W 时达到典型的光效为 230 lm/W,支持高效的通用照明(如办公室、学校、仓库)和园艺照明设计。

按应用分类

2024 年,数字时钟在应用领域中占据主导地位,市场份额接近 34%。高采用率来自依赖清晰数字输出和长使用寿命的消费电子产品、家用设备和商业计时器。随着智能家居产品的扩展和低成本显示模块的需求保持强劲,该细分市场得以增长。计算器和腕表继续稳定生产,而速度计和机动车里程表在基本仪表盘中获得稳定使用。其他用途,包括射频指示器,支持通信和测量工具的利基需求。

- 例如,卡西欧报告称,G-SHOCK 手表在一个季度内的销量约为 160 万,反映了在时钟和手表中大规模使用简单的数字显示。

关键增长驱动因素

消费和工业电子产品需求上升

在时钟、仪表和基本电子设备中,七段显示器的使用日益增多,推动了稳定的采用。许多制造商偏爱这种显示类型,因为它成本低、易于集成且使用寿命长。工业系统如面板仪表和计数器也依赖于在恶劣环境中表现良好的耐用数字显示。低功耗设备的扩展和教育工具的稳定需求进一步支持市场增长。

- 例如,截至 2025 年 3 月,Raspberry Pi 在全球已售出超过 6800 万台单板计算机(SBC 和计算模块)。

汽车仪表盘的扩展

由于在里程表、速度计和警示指示器中的广泛使用,汽车应用维持强劲需求。七段显示器提供清晰的可见性、快速响应和在不同温度下的可靠性能。其低故障率使其适用于重要的车辆读数。两轮车和经济型车辆的增长,这些车辆仍依赖于较简单的仪表盘模块,增强了长期使用并推动了一致的生产量。

- 例如,全球摩托车的年总需求约为 4940 万辆,其中仅印度的产量就超过 2100 万辆,中国约为 1700 万辆。

低成本嵌入式系统的增长

七段显示器在用于教育、业余电子和小型工业工具的低功耗嵌入式板和培训平台中仍然很受欢迎。开发人员选择这些显示器是因为它们支持简单的接口并且需要最少的编程工作。微控制器的广泛采用增加了对简单数字输出模块的需求。全球供应链的广泛可用性保持了价格的稳定,并鼓励了小型和中型设备制造商的规模化。

关键趋势和机遇

向节能显示模块的转变

制造商投资于功耗更低的显示器,以服务于电池供电设备和便携工具。基于 LED 的七段单元提高了效率,同时保持了亮度和长使用寿命。这一趋势支持在手持仪表、紧凑型计时器和消费电子产品中的更广泛使用。注重能源的产品线还帮助公司实现监管和可持续发展目标,在多个行业创造新的升级机会。

- 例如,ams OSRAM 的 DURIS E 2835 LED 系列在高性能通用照明应用中(如筒灯和线性灯具)以 0.5 W 输入功率实现约 225 lm/W 的典型光效(CRI 80,4000 K)。

智能和连接设备的采用增加

简单物联网设备的增长为七段显示器作为传感器、电源单元和控制面板的数字指示器开辟了新途径。许多低成本智能设备需要快速读取输出,而不是复杂的屏幕。这一转变鼓励制造商整合紧凑的显示器,以平衡清晰度和经济性。在家庭系统、小型家电和工业物联网节点中的使用增加扩大了市场覆盖范围。

- 例如,分析公司 Berg Insight 的一项研究估计,到 2022 年,全球连接建筑自动化设备的安装基数将达到 4.83 亿台,反映了物联网在商业建筑中快速增长的整合。

成本敏感的新兴市场中的机会

发展中地区继续偏爱七段显示器,因为其价格实惠、易于维修和供应稳定。教育产品、低成本仪表和偏好简单数字输出的家用电子产品的需求上升。当地制造业的增长和小规模电子产品生产的增加创造了更多机会。这些市场为专注于耐用且廉价显示模块的供应商提供了强大的量产潜力。

主要挑战

来自先进显示技术的竞争

LCD 和 OLED 模块的广泛使用减少了高端设备的长期需求。这些技术提供多色输出、更高的细节和灵活的布局,吸引了许多制造商。随着功能丰富的设备扩展,七段显示器在基本数字应用之外的角色有限。这一转变迫使供应商专注于成本领先或特定工业用途。

与现代界面相比功能有限

七段显示器仅呈现数字数据,限制了在需要图标、文本或复杂视觉效果的设备中的采用。消费者对更丰富界面的偏好影响了可穿戴设备和先进家用设备等市场。开发者可能更倾向于提供更广泛信息的紧凑图形显示器。这一限制减缓了创新驱动产品类别的增长,并缩小了未来应用范围。

区域分析

北美

2024 年,北美在七段显示器市场中占据约 32% 的份额,得益于消费电子、工业仪表和汽车集群的强劲需求。美国和加拿大的许多设备制造商依赖于稳定的数字显示器用于计时器、计数器和低成本嵌入式系统。随着制造工厂升级控制面板和家用电子产品保持稳定销售,增长持续。教育套件和测试设备的采用也有助于维持区域需求。稳定的供应链和基本数字设备的持续使用使该地区在整体市场活动中保持影响力。

欧洲

欧洲在2024年占据了近27%的份额,这得益于强劲的工业自动化活动和在汽车仪表板中的广泛使用。德国、法国、意大利和英国的制造商将七段模块集成到仪表、安全设备和紧凑型控制系统中。由于工业改造和小型家电生产保持活跃,需求保持稳定。在消费类时钟、烤箱和基本家用设备中的使用也支持了出货量。对节能组件的监管关注鼓励了改进LED段的采用,强化了该地区对全球市场份额的持续贡献。

亚太地区

亚太地区在2024年以约34%的份额引领市场,这得益于中国、日本、韩国和印度的大规模电子制造。计算器、时钟、低成本家电和学习套件的高产量加强了区域主导地位。汽车和工业设备制造商也在仪表盘和面板仪表中使用了七段显示器。物联网设备制造的扩展创造了对简单数字指示器的新需求。较低的生产成本和广泛的供应商网络支持了高出口,使亚太地区成为全球七段显示市场的最重要贡献者。

拉丁美洲

拉丁美洲在2024年占据了近4%的份额,需求来自家用电子产品、汽车仪表板和基本工业工具。巴西、墨西哥和阿根廷的市场在计时器、低成本家电和面板仪表中使用了七段显示器。增长也来自教育套件和入门级电子产品。该地区的电子供应链继续缓慢扩展,为成本效益高的显示模块创造了空间。尽管进口替代品的竞争依然强劲,但在消费和工业应用中的稳定采用支持了该地区在全球市场中的适度但稳定的存在。

中东和非洲

中东和非洲在2024年占据了约3%的份额,主要由工业应用、基本仪器和经济实惠的家用电子产品支持。海湾合作委员会国家的需求来自于建筑和能源项目中使用的控制面板、计时器和仪表。更广泛的区域采用在低成本家电和教育电子产品中增长。有限的本地制造使对进口组件的依赖度较高,但公用仪表和数字计数器的稳定需求保持了一致的使用。随着基础设施和消费电子市场在关键发展中经济体中扩展,预计将有缓慢但稳定的增长。

市场细分:

按类型

按应用

- 数字时钟

- 计算器

- 腕表

- 速度计

- 机动车里程表

- 其他(射频指示器等)

按地理位置

竞争格局

NEC公司、亿光电子股份有限公司、Lumex公司、亚洲电子、Maxim Integrated Products公司、日亚化学工业株式会社、光宝科技股份有限公司、光宝科技公司、Avago Technologies公司和博通公司在七段显示市场中处于领先地位。随着供应商提高亮度、耐用性和节能性以满足新设计需求,市场呈现出稳定的创新趋势。许多生产商现在专注于支持纤薄设备和更紧凑布局的紧凑模块。公司还通过提高色彩均匀性和视角来支持工业仪表、家电和控制面板。消费电子和汽车设备的强劲需求推动了耐用LED段的更广泛使用,这些段具有更长的使用寿命。大多数竞争者投资于更好的包装和热控制,以提高在恶劣环境中的稳定性。全球分销网络有助于接触多样化的买家,而持续的产品更新支持工程师的设计灵活性。随着公司推动可靠、低成本和节能的数字显示,竞争领域仍然活跃。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新发展

- 2025年,日亚化学工业株式会社推出了其PLS(像素化光解决方案)微像素化LED系列的新产品,包括µPLS Mini和DominoPLS。

- 2025年,亚洲电子继续扩展其GALAXY品牌的七段LED产品组合,包括用于仪器、家电和工业面板的多位0.56英寸模块,设计符合RoHS标准,低电流设计。

- 2024年,安华高(现为博通)的七段HDSP系列获得了博通的更新设计文档,用于14.2毫米(0.56英寸)AlInGaP LED显示器,加强了高可见度面板中的传统安华高数字显示产品线。

报告覆盖范围

研究报告基于类型、应用和地理提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 低成本消费电子产品和基本数字设备的需求将增加。

- 汽车集群将继续使用数字显示器进行基本读数。

- 工业仪表和控制面板将保持稳定的长期采用。

- 节能LED段将更广泛地受到制造商的青睐。

- 新兴市场将通过注重成本的生产推动强劲的量增长。

- 物联网设备将使用更多简单的数字指示器以快速显示数据。

- 教育工具和学习套件将在培训环境中扩大使用。

- 供应商将专注于耐用性和更长的使用寿命以保持竞争力。

- 来自先进显示器的竞争将推动企业向利基应用发展。

- 产品升级将强调更低的功耗和紧凑的模块设计。