软质地板市场概述:

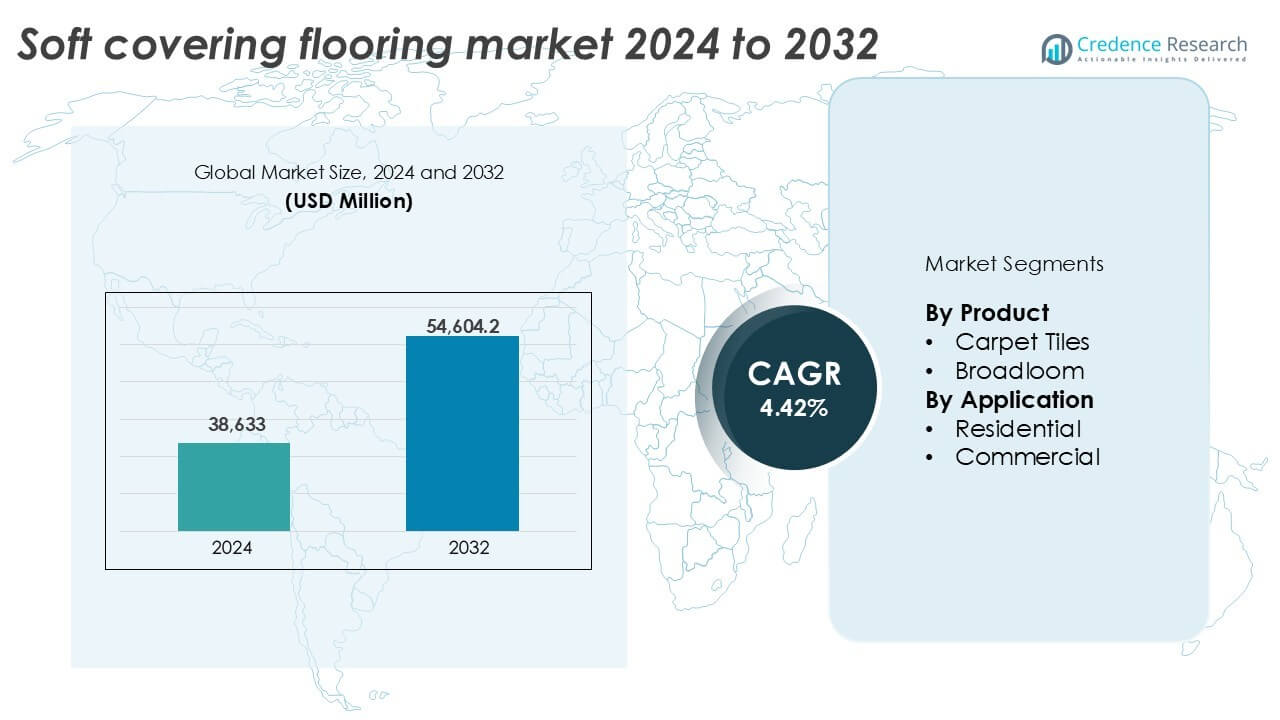

软质地板市场规模在2024年估值为386.33亿美元,预计到2032年将达到546.042亿美元,在预测期内的年复合增长率为4.42%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年软质地板市场规模 |

386.33亿美元 |

| 软质地板市场,年复合增长率 |

4.42% |

| 2032年软质地板市场规模 |

546.042亿美元 |

软质地板市场洞察

- 住宅建设和翻新活动的增长,特别是在新兴经济体中,由于舒适性、隔音和设计灵活性,继续推动产品需求。

- 地毯砖在产品细分市场中占据主导地位,市场份额超过55%,这得益于商业室内设计中易于维护和模块化的广泛采用。

- 亚太地区以31%的市场份额领先,其次是北美29%和欧洲27%,这得益于房地产扩张、基础设施项目和现代化计划的推动。

- 市场增长面临原材料和运输成本上升的挑战,以及来自豪华乙烯基砖和木地板等硬质表面替代品的竞争加剧。

软质地板市场细分分析:

按产品

地毯砖在软质地板市场中占据主导份额,2024年占比超过55%。这种主导地位是由于对高流量商业空间中模块化、易于安装的地板解决方案需求的增长。地毯砖提供更大的设计灵活性、易于更换和较低的安装废料。它们在办公楼、教育机构和公共基础设施项目中的受欢迎程度激增。满铺地毯在豪华和住宅用途中仍有需求,但由于维护需求高和安装复杂性,其市场份额正在稳步下降。

- 例如,Mohawk Industries生产地毯砖以及满铺地毯和硬质地板产品,全球拥有超过43,000名员工,支持高流量的商业项目。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

按应用

住宅部分在2024年以超过60%的份额引领市场,这得益于家庭装修趋势的上升和对隔音的需求增加。由于舒适性和美观性,软覆盖物在卧室、客厅和儿童空间中更受欢迎。城市住房扩张和可支配收入的增加进一步支持了这一部分的主导地位。然而,商业部分随着在酒店、公司办公室和医疗保健领域的采用增加而稳步增长,这些领域对耐用、模块化和易于维护的地毯砖有很高的需求。

- 例如,Interface的FLOR模块化地毯砖以可定制的图案面向住宅生活空间市场。

关键增长驱动因素

住宅建设和家庭装修活动的增加

软覆盖地板市场受益于住宅建设和翻新项目的持续增长。发展中经济体的城市化和对经济适用房的需求引发了新的住宅开发。在成熟市场中,房主对室内升级的投资增加推动了地板更换的需求,尤其是在卧室和生活区,软材料更受欢迎。地毯和地毯砖因其舒适性、隔音和热效益的广泛采用促进了市场增长。此外,偏爱温暖质感和舒适美学的设计趋势进一步支持了这一部分。政府支持住房计划,以及疫情后对家庭改善的重视,也推动了软地板产品的销售。

- 例如,灵活的模块化地毯砖在2024年占模块化地毯砖市场单位份额的约60%,反映了其在商业办公室和翻新项目中的使用增长,尽管整体全球地毯市场中,满铺地毯仍然是主导类型。

商业部门投资的增长

商业建筑越来越倾向于在办公室、酒店、医疗保健和教育领域使用软覆盖地板。地毯砖因其模块化、易于安装和低维护而占据主导地位。全球联合办公空间、企业园区和酒店翻新的扩展提高了地板需求。医疗保健和老年生活设施偏爱软覆盖物以防滑和提供脚下舒适。可持续商业发展,特别是在绿色认证建筑中,鼓励使用可回收和低VOC地毯材料。新兴经济体的基础设施扩展进一步推动了酒店、购物中心和机构建筑的需求。对声学控制和改善室内环境的需求在开放式布局中加强了使用。

- 例如,Tarkett的DESSO SoundMaster地毯砖将冲击声隔音提高约8 dB,有助于开放式办公室的声学效果。

地毯制造的技术进步

纤维技术和制造工艺的创新在促进市场增长方面起着关键作用。制造商现在提供适合高流量区域的防污、抗菌和防水地毯。具有改进背衬系统的模块化瓷砖创新提高了耐用性和更换的便利性。使用回收的PET瓶和生物基纤维的环保生产方法吸引了注重可持续性的买家。数字染色技术允许复杂设计并减少用水量,支持绿色合规。集成传感器的智能地毯正在商业室内出现,以监测人流和空间使用。这些进步帮助制造商解决性能差距并扩展到新的应用领域,增加了产品差异化和消费者兴趣。

关键趋势与机会

对可持续和可回收材料的偏好上升

环境问题推动了对可持续地板解决方案的强烈兴趣。消费者和企业寻求由回收材料制成的地毯,如尼龙和PET瓶,以及可回收的背衬系统。制造商专注于闭环生产系统和诸如Cradle-to-Cradle、Green Label Plus和LEED积分等认证。对低排放、无毒地毯的需求很高,特别是在学校、医疗保健和有孩子的家庭中。提供回收计划和减少浪费的模块化地毯设计的公司获得了竞争优势。随着绿色建筑法规在欧洲、北美和亚太地区部分地区变得更加严格,提供认证环保产品的供应商有机会获得长期合同。

- 例如,Interface的ReEntry计划收集使用过的地毯砖,并通过再利用、回收或回收材料来减少垃圾填埋废物。

在线和全渠道零售策略的扩展

软地板市场正强烈转向数字和全渠道销售策略。电子商务平台、虚拟房间可视化工具和远程咨询工具提高了买家对在线购买地毯的信心。直接面向消费者的品牌提供定制、样品配送和简化的安装指导。大型零售商也在整合基于AI的设计工具,帮助用户可视化地板效果。在线浏览、订购和安排安装的便利性吸引了年轻房主。在商业领域,数字采购平台简化了批量订单和重复采购。这一趋势为品牌提供了更快扩展和以较低运营成本覆盖更广地域的重大机会。

关键挑战

来自硬质地板替代品的竞争

硬质地板材料如豪华乙烯基瓷砖(LVT)、工程木材和陶瓷瓷砖的日益流行构成了重大挑战。这些材料提供耐用性、防水性和美学多样性,吸引了住宅和商业买家。特别是LVT模仿木材或石材的质感,同时提供更易维护和更低的生命周期成本。许多物业所有者现在在厨房、走廊和浴室等高流量和潮湿区域更倾向于硬质地板。这一转变侵蚀了软地板的市场份额,尤其是大面积地毯,限制了某些细分市场的增长。克服这一趋势需要有针对性的创新和重新定位。

原材料和运输成本上升

原材料价格的波动,如尼龙、聚丙烯和聚氨酯泡沫,影响生产利润。全球供应链中断和高昂的运费进一步加剧了运营压力,尤其是对进口地毯砖和材料。在没有本地生产地毯的地区,价格波动影响到零售商和最终用户。制造商在努力保持竞争性定价和遵守环境法规的同时面临成本压力。对于中小型企业而言,这一挑战尤为显著。在实现跨地域市场增长的过程中,平衡价格可负担性、质量和可持续性仍然是一个持续的问题。

区域分析

北美

2024年,北美占全球软质地板市场份额的近29%。该地区受益于住宅装修和商业办公室翻新的高需求。美国推动了大部分收入,企业内部和酒店空间中地毯砖的使用率很高。房主在卧室和客厅中偏爱使用宽幅地毯,以增加隔热和舒适性。可持续性意识和LEED认证项目也推动了可回收地毯产品的需求。加拿大表现出类似趋势,受益于不断增长的住房市场和公共基础设施升级。创新和全渠道分销增强了主要参与者的竞争优势。

欧洲

2024年,欧洲占市场份额的约27%,受益于消费者对设计导向和生态标签地毯产品的强烈偏好。德国、英国和法国的需求领先,受住房现代化和商业翻新的推动。严格的法规促进室内空气质量和环境合规性,增加了对低VOC、可回收地板的需求。模块化地毯砖在企业和教育建筑中占主导地位,而宽幅地毯在高端住宅空间中仍然受欢迎。欧盟支持的绿色建筑法规进一步促进了可持续产品的采用。制造商也受益于消费者对健康、舒适和热性能的意识。区域材料和染色技术的创新增强了竞争力。

亚太地区

2024年,亚太地区以31%的市场份额位居首位,住宅和商业领域均实现了强劲增长。中国和印度在需求量上领先,得益于城市化加速、中产阶级扩张和基础设施投资。商业地产,包括办公空间、酒店和医疗设施,推动了地毯砖的采用。日本和韩国偏好高科技、抗菌地毯解决方案,以适应紧凑的城市住房。区域制造商扩大产能并采用自动化以满足国内和出口需求。不断增长的电子商务、增加的家庭装修支出以及有利的政府住房政策进一步支持了该地区在全球软质地板市场的领导地位。

拉丁美洲

2024年,拉丁美洲贡献了全球市场份额的约7%,其中巴西和墨西哥是主要贡献者。该地区在中档住宅单元和酒店翻新中对软覆盖地板的需求呈增长趋势。经济实惠的满铺地毯在住宅住房中仍然受欢迎。然而,由于安装和维护的便利性,地毯砖在商业办公室和教育机构中的采用率正在增加。尽管某些原材料依赖进口,经济复苏、城市发展和房地产投资推动了需求。供应商逐渐转向本地生产,并提供模块化、防污选项以满足不断变化的消费者期望。

中东和非洲(MEA)

2024年,MEA地区占据了6%的市场份额,增长集中在海湾合作委员会(GCC)国家和南非。受旅游业和阿联酋及沙特阿拉伯的奢华开发项目推动,酒店业对高端地毯地板的需求增加。商业办公室和零售空间采用模块化地毯砖以实现声学控制和美学价值。在住宅领域,由于气候条件和文化偏好,地毯仅限于高收入群体。市场面临硬地板主导的挑战,但医疗、教育和城市住房项目的现代化努力为其开辟了新机遇。

软覆盖地板市场细分:

按产品

按应用

按地理位置

竞争格局

软质地板市场的竞争格局特点是多家全球和区域玩家在设计创新、可持续性和产品性能方面展开竞争。由于其广泛的分销网络和丰富的产品组合,Mohawk Industries、Shaw Industries 和 Tarkett 等领先公司占据了显著的市场份额。这些企业专注于模块化地毯砖、环保材料和数字制造技术,以满足不断变化的客户偏好。Forbo 和 Gerflor 等欧洲公司强调可持续生产和可回收地板解决方案。Interface Inc. 在商业应用的碳中和地毯产品方面继续领先。并购和战略合作伙伴关系仍然是扩大地理覆盖范围和产品能力的关键策略。区域公司越来越多地通过定制产品和本地化供应链来瞄准利基市场。抗菌、防水和低VOC地毯的创新提升了竞争地位,而全渠道销售策略支持市场扩张。激烈的竞争推动了各个细分市场的持续产品开发和价格压力。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 陶氏(美国)

- 阿科玛(法国)

- 博禄国际集团(比利时)

- 肖氏工业集团公司(美国)

- Interface公司(美国)

- 得嘉(法国)

- 西卡印度有限公司(瑞士)

- 亚什兰公司(美国)

- 洁福(法国)

- 福尔波管理公司(瑞士)

- 巴斯夫 SE(德国)

- 福斯洛克公司(英国)

- 莫霍克工业公司(美国)

最新发展

- 2024年,福尔波地板系统宣布推出其新的Surestep Balance系列,专为痴呆症友好环境设计。这种安全地板符合健康与安全执行局(HSE)标准,具有八种微妙的颜色选择和极简的哑光饰面。

- 2023年,肖氏工业宣布与Encina合作开发一项突破性的地毯废料回收计划。此合作旨在将消费者使用后的地毯废料转化为有价值的产品,显著减少填埋场的贡献。利用Encina的先进技术,该计划专注于将废弃地毯转化为各种应用的可持续材料。

报告覆盖范围

研究报告基于产品、应用和地理提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立公司提供了应对市场复杂性的战略建议。

未来展望

- 由于安装方便和设计灵活性,模块化地毯砖的需求将增加。

- 住宅装修将继续推动城市住房中软地板的采用。

- 商业办公室和酒店业将增加使用声学友好的软覆盖材料。

- 可持续和可回收地毯材料将获得更强的市场吸引力。

- 技术创新将增强抗污性、耐用性和抗菌特性。

- 电子商务和虚拟设计工具将扩大在线地板销售渠道。

- 亚太地区将凭借强劲的建筑和基础设施增长保持主导地位。

- 欧洲需求将集中于生态标签认证和低VOC地毯产品。

- 竞争压力将推动制造商优化成本并扩大产品种类。

- 对混合地板设计的偏好上升可能创造新的增长途径。