市场概览

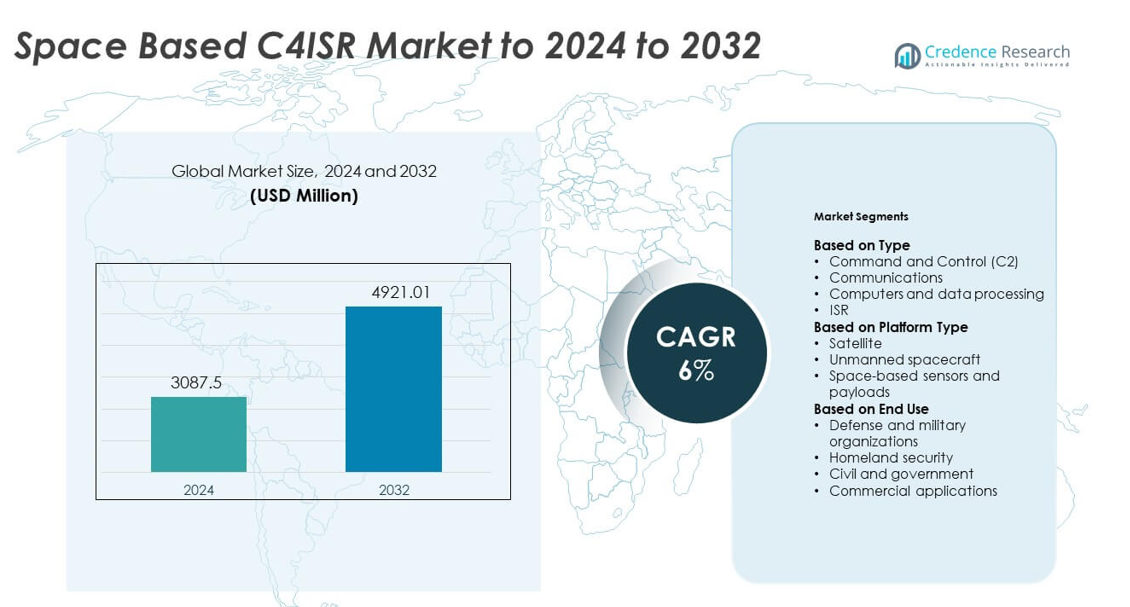

基于空间的C4ISR市场规模在2024年估值为3087.5百万美元,预计到2032年将达到4921.01百万美元,预测期内的复合年增长率为6%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年基于空间的C4ISR市场规模 |

3087.5百万美元 |

| 基于空间的C4ISR市场,复合年增长率 |

6% |

| 2032年基于空间的C4ISR市场规模 |

4921.01百万美元 |

基于空间的C4ISR市场的主要公司包括洛克希德·马丁公司、Maxar Technologies Ltd、CACI International Inc.、Elbit Systems Ltd、通用动力公司、Kratos Defense & Security Solutions Inc.、诺斯罗普·格鲁曼公司、BAE Systems PLC和波音公司。这些公司推动了卫星通信、ISR有效载荷和国防任务的安全数据处理的进步。对AI支持的分析、多轨道网络和弹性架构的强劲投资支持了它们的竞争力。2024年,北美以约41%的份额保持领先,其次是欧洲和亚太地区,由于国防现代化努力的增加,这些地区继续扩张。

市场见解

- 基于空间的C4ISR市场在2024年达到3087.5百万美元,并将在2032年达到4921.01百万美元,复合年增长率为6%。

- 增长的驱动力是国防现代化的增加、ISR部署的扩展以及对跨域操作中安全卫星通信的强劲需求。

- 主要趋势包括低地轨道星座的快速扩展、用于实时决策支持的AI支持分析以及商业参与空间成像和通信服务的增加。

- 市场保持竞争力,主要公司在推进高分辨率有效载荷、弹性通信链路和多轨道集成的同时,也面临高部署成本和日益增加的空间安全风险等限制。

- 2024年北美以约41%的份额领先,其次是欧洲近26%和亚太地区22%,而卫星以约65%的份额成为主导平台部分。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按类型

指挥与控制C2在2024年以约38%的份额引领基于空间的C4ISR市场。随着各国通过弹性空间网络扩展实时战斗管理、威胁跟踪和任务协调,需求增长。C2系统支持更快的决策周期和更强的多域操作态势感知。通信也随着卫星链路为国防任务提供高带宽数据传输而增长。随着电光、红外和雷达有效载荷的使用增加,ISR的采用率上升。由于AI在自主威胁检测和数据融合中的使用增加,计算机和数据处理得到了发展。

- 例如,洛克希德·马丁公司的AEHF卫星在受保护的链路上支持高达8.2 Mbit/s的用户数据速率,为部署部队提供坚固的指挥和控制通信。

按平台类型

2024年,卫星在这一领域占据主导地位,市场份额接近65%。增长来自对低地球轨道(LEO)星座的大量投资,这些星座增强了全球覆盖、保障通信和持续监视。国防项目依赖卫星进行导航、导弹预警和加密连接。随着各国部署先进的成像和高光谱系统,基于太空的传感器和有效载荷得到了扩展。无人航天器因维修、服务和检查任务而受到关注,但由于有限的操作部署和高成本障碍,规模仍然较小。

- 例如,铱星公司的升级版铱星NEXT星座在大约780公里的高度轨道上部署了66颗在轨交联卫星,为军事和政府用户提供全球低延迟连接。

按最终用途

2024年,国防和军事组织占据领先份额,约为58%。扩张来自日益加剧的地缘政治紧张局势、现代化项目以及对支持指挥、通信和监视需求的弹性太空架构的需求。军队利用太空资产提高精确打击、导弹预警和安全信息流。随着对边境监控和灾害响应支持的兴趣增加,国土安全也在增长。民用和政府用户应用C4ISR系统进行环境跟踪和国家太空计划。随着私人企业采用卫星分析进行通信、成像和导航服务,商业应用也在增加。

关键增长驱动因素

国防现代化项目的增加

全球军事力量扩大了对先进卫星网络、安全通信链路和弹性监视系统的投资。国防机构优先改善指挥和控制结构,以支持陆、空、海、天各领域的实时决策。日益加剧的地缘政治紧张局势推动各国升级基于太空的能力,以实现早期预警、导弹跟踪和威胁评估。这一现代化浪潮加强了对下一代C4ISR架构的需求,这些架构具有更高的带宽、更好的加密和更强的数据处理效率,以支持关键任务操作。

- 例如,空中客车公司的Skynet 6A军事通信卫星计划提供当前Skynet 5系列三倍半的容量,预计于2026年发射,并于2027年为英国国防部投入使用。

对ISR增强的需求增加

随着各国寻求持续覆盖、卓越成像和远程监控,基于太空的情报、监视和侦察(ISR)获得了关注。高分辨率传感器、红外有效载荷和雷达系统允许更快地检测潜在威胁并改善态势感知。国防规划者偏爱支持周边安全、海域意识和边境监视的ISR工具。对低地球轨道星座的兴趣增加进一步提升了成像频率和数据可靠性,推动了对以ISR为重点的C4ISR基础设施的持续投资。

- 例如,Maxar 的 WorldView-3 卫星以 31 厘米的地面分辨率收集全色影像,每天可成像约 680,000 平方公里,支持高细节的监视和侦察任务。

人工智能和高级分析的快速采用

人工智能支持的数据融合和自动威胁识别增强了国防任务的操作成果。基于太空的系统生成了大量数据,需要更快的处理和智能过滤。机器学习模型支持目标跟踪、异常检测和通信路由,减少了人力工作量。各国政府加速了人工智能的整合,以优化任务规划并提高实时响应能力。向自主决策支持系统的过渡推动了 C4ISR 平台内高级计算的长期需求。

关键趋势和机会

低地轨道卫星星座的扩展

低地轨道星座为军事和商业用户创造了更快通信、更广覆盖和更低延迟的强大机会。各国投资于新的集群以支持战术通信、地球观测和太空领域意识。这一趋势推动供应商开发更轻、更具可扩展性的有效载荷,以适应分布式架构。对多轨道整合的强烈关注为提供灵活 C4ISR 系统的公司开辟了新的增长途径,这些系统连接 LEO、MEO 和 GEO 网络。

- 例如,Eutelsat OneWeb 的第一代 LEO 星座计划部署 648 颗运行卫星(600 颗活跃卫星加上 48 颗在轨备用卫星),初始星座的最终部署于 2023 年 3 月完成。

商业参与太空系统的增长

私营公司进入 C4ISR 领域,提供先进的小型卫星、成像分析和通信服务。随着政府寻求具有成本效益和快速部署的解决方案,国防机构与商业运营商之间的合作关系不断增长。商业数据提供商为国防任务提供改进的影像刷新率、基于云的处理和定制分析。这一转变为支持战略和民用应用的双重用途技术打开了机会。

- 例如,Planet Labs 运营着约 200 颗地球成像卫星,能够每日监测整个陆地表面,并向安全和政府客户提供影像和分析。

在弹性和安全空间架构方面的进展

基于太空的系统面临来自干扰、网络入侵和反卫星技术的日益增长的威胁。为应对这些威胁,各国追求加固网络、加密链接和冗余架构,以确保任务支持不间断。受保护通信卫星和空间态势感知工具的增长创造了对安全 C4ISR 框架的新需求。这一趋势使供应商能够在抗干扰技术、安全信号路由和自主防御能力方面进行创新。

关键挑战

高部署和维护成本

建造先进的卫星、传感器和通信有效载荷需要大量的财务投资。开发、发射服务和轨道维护为较小国家带来了预算限制。随着任务复杂性增加、频繁升级以及对更具弹性的架构的需求,成本也随之增加。这些财务障碍限制了广泛采用,并减缓了多个地区的现代化努力。太空资产的长生命周期进一步复杂化了成本规划和可持续性。

增加的空间安全威胁

来自网络攻击、干扰、欺骗和反卫星武器的风险增加,对C4ISR运营商造成了重大担忧。各国不得不投资于防御能力,以保护网络免受物理和电子威胁。在轨道上的拥堵增加了碰撞风险和跟踪挑战。这些因素提高了任务平台的脆弱性,并要求更强的态势感知工具。在敌对条件下确保系统可靠性仍然是全球防务机构的核心挑战。

区域分析

北美

2024年,北美在空间基础C4ISR市场中占据了约41%的份额。强大的国防预算和持续的现代化计划推动了对先进卫星通信、ISR平台和安全指挥网络的需求。该地区扩大了低地球轨道部署并加强了导弹预警能力。政府机构与商业航天公司之间日益增加的合作加速了成像、分析和数据处理方面的创新,进一步推动了增长。日益增加的地缘政治关注和对空间领域意识的投资巩固了北美的领导地位。

欧洲

2024年,欧洲占据了近26%的份额,受到日益增加的防务合作和主权空间计划的支持。各国加强了基于卫星的监视、环境监测和安全通信系统,以提高区域安全准备。参与多边项目的增加和对下一代有效载荷的投资提高了能力发展。市场从不断扩大的商业成像和分析提供商中获得了进一步的动力。导航、预警和边境保护网络的现代化推动了欧洲对C4ISR架构的采用。

亚太地区

2024年,亚太地区占据了约22%的份额,并因国防预算增加和领土安全问题而快速扩张。各国在ISR卫星、通信网络和基于空间的威胁检测方面进行了大量投资,以加强战略准备。区域发射能力的增长和本土空间计划改善了对经济型卫星平台的访问。增加的商业参与支持了先进有效载荷和数据分析的更广泛可用性。军事结构的快速现代化使亚太地区成为高增长区域。

拉丁美洲

2024年,拉丁美洲占据了约6%的份额,受到对卫星通信、灾害监测和边境监视日益增长的兴趣的支持。各国政府采用基于空间的工具来增强国家安全和环境跟踪。预算限制减缓了大规模部署,但与国际机构的合作使得成像和通信服务的获取成为可能。对海上监视和资源保护的需求增加进一步支持了采用。小型卫星的新兴商业企业改善了进入C4ISR应用的经济效益。

中东和非洲

2024年,中东和非洲占据了近5%的份额,受到安全需求增加和对监视和通信系统投资的推动。几个国家专注于空间支持的监测,以进行边境保护、关键基础设施安全和区域威胁检测。通过与提供ISR数据和卫星服务的全球空间机构的合作,采用率增加。海湾国家的防务现代化计划进一步推动了需求。有限的国内制造和高昂的采购成本使得发展中经济体的采用保持在适度水平。

市场细分:

按类型

- 指挥与控制 (C2)

- 通信

- 计算机和数据处理

- ISR

按平台类型

按最终用途

按地理位置

竞争格局

空间基础C4ISR市场由洛克希德·马丁公司、Maxar Technologies Ltd、CACI International Inc.、Elbit Systems Ltd、通用动力公司、Kratos国防与安全解决方案公司、诺斯罗普·格鲁曼公司、BAE系统公司和波音公司等领先企业塑造。竞争环境反映出对先进卫星平台、安全通信系统和高分辨率ISR有效载荷的强烈关注,这些支持主要地区的国防现代化。市场参与者继续投资于人工智能驱动的分析、弹性网络架构和多轨道集成,以增强任务准备。与政府机构和商业空间运营商的合作加强了技术开发并加快了部署周期。对低地球轨道星座、加密链路和空间域意识系统的需求上升进一步加剧了竞争。公司强调在有效载荷小型化、数据融合和多任务灵活性方面的创新,以扩大其在不断发展的空间防御生态系统中的全球足迹。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 洛克希德·马丁公司

- Maxar Technologies Ltd

- CACI国际公司

- 埃尔比特系统有限公司

- 通用动力公司

- Kratos国防与安全解决方案公司

- 诺斯罗普·格鲁曼公司

- BAE系统公司

- 波音公司

最新动态

- 2025年,埃尔比特系统在伦敦的DSEI展会上推出了一种名为Frontier的新型基于AI的广域持续监控系统。

- 2025年,Maxar赢得了中东和非洲地区价值2.05亿美元的战略合同,提供直接卫星图像任务、3D地形数据和AI驱动的变化检测,用于C5ISR系统,实现持续监控和多域操作。

- 2022年,通用动力任务系统与铱星公司签署了一项为期七年的合同,为太空发展局的Tranche 1卫星地面段提供支持,维持C4ISR基础设施。

报告覆盖范围

研究报告提供了基于类型、平台类型、终端用途和地理的深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制条件。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 对先进卫星网络的需求增加将增强全球C4ISR能力。

- 国防机构将扩大对弹性通信和监控系统的投资。

- 低地球轨道星座将支持更快的数据流动和更广泛的任务覆盖。

- AI驱动的分析将提高实时威胁检测和决策速度。

- 商业太空活动的增长将推动双重用途C4ISR应用。

- 自主航天器和有效载荷将提高检查和维护效率。

- 安全架构将演变以应对干扰、网络风险和反卫星威胁。

- 小型化有效载荷将实现更频繁和更经济的卫星发射。

- 跨国防务合作将加速共享的太空情报计划。

- 太空领域感知系统将扩大以跟踪日益增加的轨道拥堵。