市场概况

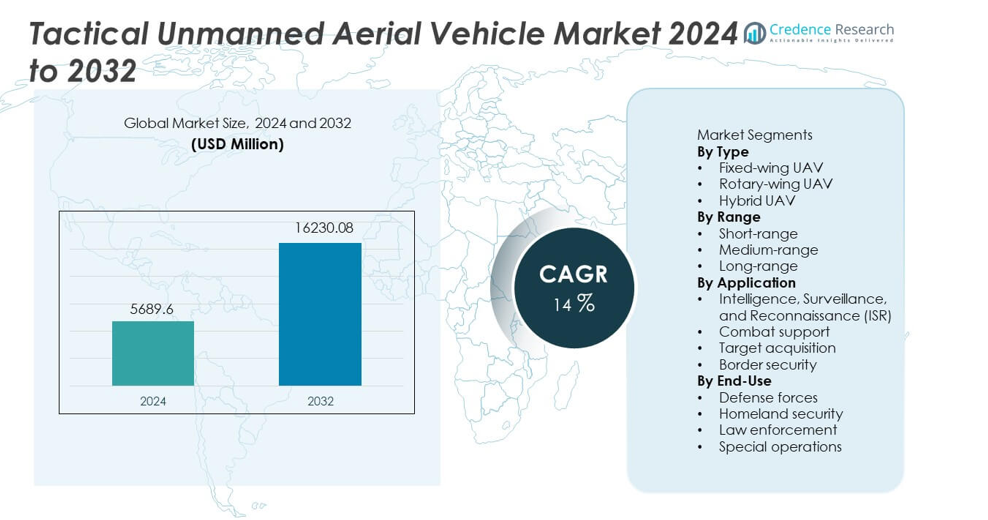

战术无人机市场规模在2024年被估值为56.896亿美元,预计到2032年将达到162.3008亿美元,在预测期内的年复合增长率为14%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年战术无人机市场规模 |

56.896亿美元 |

| 战术无人机市场年复合增长率 |

14% |

| 2032年战术无人机市场规模 |

162.3008亿美元 |

战术无人机市场的主要参与者包括诺斯罗普·格鲁曼公司、通用原子航空系统公司、埃尔比特系统公司、AeroVironment公司、德事隆系统公司、泰雷兹集团、以色列航空工业公司、洛克希德·马丁公司、波音防务公司和萨博公司。这些公司通过先进的无人机技术、强大的国防合作伙伴关系以及在ISR载荷、自主导航和长续航能力方面的持续创新引领市场。由于高国防支出和大规模无人机现代化计划,北美仍然是占据38%市场份额的主导地区。欧洲和亚太地区紧随其后,在边境监控、多任务无人机机队和本土开发计划方面进行了大量投资。

市场见解

- 战术无人机市场在2024年达到56.896亿美元,并将在2032年以14%的年复合增长率增长。

- 国防部门对ISR任务的关注不断增加,推动了采用率的提高,固定翼无人机由于其长续航能力和高载荷能力占据47%的市场份额。

- 人工智能驱动的自主性、模块化载荷和多任务能力塑造了市场趋势,因为军队寻求灵活和快速部署的无人机平台。

- 领先企业通过先进的传感器、长距离通信系统和改进的推进技术增强战术无人机的竞争力。

- 北美以38%的市场份额领先,其次是欧洲的27%和亚太地区的26%,这得益于强大的国防现代化、日益增长的边境监控需求以及在关键任务操作中增加战术无人机的采购。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按类型

固定翼无人机在该细分市场中占据47%的份额,这得益于其长续航能力、更高的载荷能力以及适合长距离监控任务。国防机构更倾向于在ISR操作、战术侦察和边境监控中使用固定翼系统。旋翼无人机由于其垂直起飞能力和在城市或狭窄环境中的强大性能而稳步增长。混合无人机因其结合了续航能力和机动性,支持多任务角色而受到关注。对适应性平台的需求增加以及自主飞行系统的扩展使用增强了整体细分市场。

- 例如,通用原子公司开发的MQ-9A“收割者”无人机具有27小时的续航能力。该平台支持1,746公斤的有效载荷能力,分布在外部和内部站点。该系统在15,240米的高度运行,支持长时间的ISR任务。

按航程分类

长航程无人机以44%的份额领先航程细分市场,这得益于对延长监视、高空监控和跨境情报任务的需求增加。它们无需频繁加油即可覆盖广阔区域,使其成为国防行动的关键。中程无人机也受到广泛采用,因为它们支持需要适度续航和机动性的战术任务。短程无人机在狭窄或城市区域的快速响应任务中仍然至关重要。在巡逻任务、持续ISR和海岸安全方面的部署增长推动了各个航程的需求。

- 例如,以色列航空航天工业公司开发的“苍鹭”无人机具有45小时的飞行续航能力。该系统支持超过1,000公里的任务半径,并配备卫星通信。无人机在10,000米的服务上限运行,用于广域监控。

按应用分类

ISR应用以52%的份额主导市场,因为战术无人机在实时情报收集、威胁检测和战场意识中发挥关键作用。现代国防力量依赖基于无人机的ISR来支持任务规划和决策。随着对精确打击、后勤支持和电子战任务需求的增加,作战支持应用也在增长。目标获取随着无人机提高打击精度和任务协调而获得动力。由于对监视、走私预防和周界监控的关注增加,边境安全应用也在扩展。

关键增长驱动因素

对先进ISR能力的需求上升

全球国防力量增加对战术无人机的投资,以加强情报、监视和侦察行动。这些系统捕获高分辨率图像、跟踪威胁,并在复杂环境中支持实时决策。它们在高风险区域操作而不危及人员的能力提高了操作安全性。各国政府采用长续航无人机来监控边界、海岸线和冲突区域。人工智能驱动的分析的扩展使用进一步提高了ISR效率,使无人机成为现代军事行动的必需品。

- 例如,诺斯罗普·格鲁曼公司的RQ-4“全球鹰”携带具有非常高分辨率的传感器,用于详细的地面观察。该平台是一个高空、长续航系统,能够在远高于典型商业航班的高空持续飞行超过一天。

无人机在作战支持角色中的部署增长

战术无人机作为支持目标、后勤、电子战和精确打击任务的多功能平台获得了吸引力。对在争议环境中操作的无人系统的需求增加推动了能够以最小风险操作的平台的采购。它们传输实时战场数据的能力改善了地面部队与指挥中心之间的协调。随着军队寻求有人驾驶飞机的经济高效替代方案以进行战术任务,采用率增加。有效载荷集成的进步增强了任务灵活性并扩展了作战能力。

- 例如,Elbit Systems 的 Hermes 900 支持 350 公斤的有效载荷能力。该无人机在多传感器和电子战设备下可持续飞行 36 小时。平台集成了激光指示器以支持精确打击。这些功能增强了作战支援和打击协调任务。

增加对边境和国土安全的投资

各国政府加强监控和安全行动,以应对日益增加的跨境威胁、走私和非法渗透。战术无人机提供持续监控、广域覆盖和快速部署,适用于复杂地形。国土安全机构使用无人机进行巡逻任务、应急响应和周界保护。它们整合夜视、热成像传感器和通信系统的能力提高了操作效率。这种对持续态势感知的日益增长的需求加速了对先进无人机机队的投资。

关键趋势与机遇

人工智能和自主飞行技术的整合

人工智能支持的导航、物体检测和自主决策系统改变了战术无人机的性能。自动化路线规划和实时数据分析提高了任务准确性并减少了操作员的工作负担。人工智能驱动的威胁识别在情报、监视和侦察(ISR)及作战任务中增强了态势感知。这一趋势为适应动态环境、支持集群作战并向指挥中心提供预测情报的下一代无人机平台创造了机遇。

- 例如,波音将自主任务管理集成到 MQ-25 Stingray 测试平台中。该系统执行了自主空中加油,探头接合精度在 25 厘米以内。机载人工智能在 200 毫秒内处理传感器数据以进行飞行调整。

多任务和模块化无人机设计的扩展

国防机构倾向于支持通过模块化有效载荷执行多种角色的无人机,从而能够快速配置用于 ISR、目标获取或作战支援任务。这种灵活性降低了机队成本并提高了作战准备度。轻质材料的进步、改进的续航能力和混合动力推进系统进一步扩展了任务能力。联合部队行动的增长为与陆地、空中和海军平台兼容的互操作无人机设计创造了强大的机遇。

- 例如,SAAB 的 Skeldar V-200 支持多达 40 公斤的模块化有效载荷集成。该无人机在无需发射系统的情况下从海军甲板上操作时可持续飞行 5 小时。平台支持 ISR、电子监视和通信中继有效载荷。

关键挑战

法规和空域整合障碍

由于严格的法规和安全要求,将战术无人机整合到受控的军事和民用空域仍然具有挑战性。与避免碰撞、通信可靠性和飞行许可相关的问题延迟了大规模部署。与载人飞机协调无人机操作需要先进的交通管理系统。这些障碍减缓了采用速度,尤其是在航空框架不断发展的地区。

高昂的开发、采购和维护成本

先进的无人机需要在传感器、通信系统、推进技术和自主软件方面进行大量投资。由于组件复杂且任务关键的可靠性要求,维护成本上升。发展中地区的预算限制限制了采购机会。为应对新兴威胁而需要的持续升级进一步增加了生命周期成本。这些财务挑战影响了较小军事力量的采用率。

区域分析

北美

北美占据38%的份额,受强劲的国防支出、快速采用基于无人机的ISR系统以及美国大规模现代化计划的推动。该地区在开发具有增强续航能力、自主能力和高空性能的先进固定翼和混合无人机平台方面处于领先地位。战术无人机在边境安全、反恐和海岸监控中的使用扩展了需求。政府对AI支持的任务系统和改进的通信网络的投资进一步支持了市场增长。国防机构与无人机制造商之间的合作加速了下一代战术平台在各种任务领域的部署。

欧洲

欧洲占据27%的份额,得益于欧盟和北约成员国之间增加的国防合作以及对侦察和边境监控计划的投资增加。各国采用战术无人机进行ISR、目标获取和战场监控,以增强在不断变化的威胁环境中的态势感知。法国、德国和英国的持续军事现代化推动了长续航和模块化无人机平台的采购。对联合部队互操作性和反恐的强烈关注也推动了无人机的部署。旨在开发本土无人机技术的政府举措加强了区域市场的扩展。

亚太地区

亚太地区占据26%的份额,受地缘政治紧张局势加剧、国防预算扩大以及中国、印度、日本和韩国加速军事现代化的推动。区域部队采用战术无人机进行ISR任务、边境管理和海上巡逻行动。本土无人机制造计划的快速增长提高了先进系统的可用性和可负担性。无人机在实时情报和监视中的使用增加了作战准备。对AI、自主导航和远程能力的投资进一步推动了国防机构的广泛采用。

拉丁美洲

拉丁美洲占据5%的份额,各国部署战术无人机用于边境保护、缉毒行动和内部安全任务。随着政府加强偏远地区和沿海地区的监控覆盖,采用率增长。预算限制限制了大规模采购,但一些国家投资于中程和旋翼无人机用于ISR和战术支持。对无人机辅助灾害响应和基础设施监控的兴趣增加也有助于稳定需求。与全球无人机制造商的合作伙伴关系有助于扩大该地区对现代技术的访问。

中东和非洲

中东和非洲地区占据4%的份额,受国防支出增加和无人机在监控、反恐和边境监控中的采用增加的支持。海湾国家在具有先进传感器和远程能力的下一代战术无人机上投入巨资,以增强态势感知。非洲国家采用无人机进行周界安全、防偷猎任务和侦察,但采购仍受预算限制。地区冲突的扩展和日益增长的安全需求推动了基于无人机的ISR系统在军事和国土安全部门的持续部署。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

市场细分:

按类型

按范围

按应用

- 情报、监视和侦察(ISR)

- 战斗支援

- 目标获取

- 边境安全

按最终用途

按地理区域

竞争格局

战术无人机市场由诺斯罗普·格鲁曼公司、通用原子航空系统公司、埃尔比特系统公司、AeroVironment公司、德事隆系统公司、泰雷兹集团、以色列航空航天工业公司、洛克希德·马丁公司、波音防务公司和萨博公司等领先企业构成。这些企业通过提高无人机续航能力、增强自主飞行能力以及整合高性能ISR载荷展开竞争。许多公司专注于支持多种任务配置的模块化设计,包括监视、目标获取和战斗支援。全球的国防现代化计划推动了对下一代无人机平台的强劲需求,这些平台具备改进的通信系统、AI支持的分析和安全的数据链接。公司通过政府合同、国际合作伙伴关系和持续的研发投资来加强市场地位,致力于开发轻量化机身、远程推进系统和先进传感器集成。这种竞争环境推动了快速创新,加速了战术无人机解决方案在全球的部署。

关键玩家分析

最新动态

- 2025年12月,诺斯罗普·格鲁曼公司推出了“爪牙计划”,这是一种新的自主忠诚僚机战斗无人机,旨在与有人驾驶战斗机协同飞行。公司旨在降低成本并加速战术无人机的建造。

- 2025年12月,通用原子公司(GA)概述了协同作战飞机(CCA)和MQ-9升级计划,包括发展无人系统如CCA无人机,并讨论通过使用远程传感器的“远距离保护”来确保MQ-9在高威胁环境中的相关性。

- 2025年11月,通用原子公司展示了Gambit 6打击变体,扩展了其模块化自主无人机家族,用于空对地任务。

报告覆盖范围

研究报告提供了基于类型、范围、应用、终端使用和地理的深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制条件。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望

- 随着国防任务的扩展,对长航时战术无人机的需求将增加。

- 人工智能支持的自主性将增强导航、威胁检测和任务决策。

- 由于模块化有效载荷的灵活性,多任务无人机平台将获得关注。

- 群体无人机能力的采用将增长,以实现协调的战场行动。

- 边境监视机构将继续投资于先进的ISR无人机机队。

- 混合动力推进系统将提高飞行效率和操作范围。

- 安全通信和抗干扰技术将成为任务安全的关键。

- 本土无人机开发计划将在新兴经济体中兴起。

- 战术无人机将在电子战和目标获取中发挥更大作用。

国防机构与制造商之间的合作增加将加速下一代无人机的部署。