市场概况

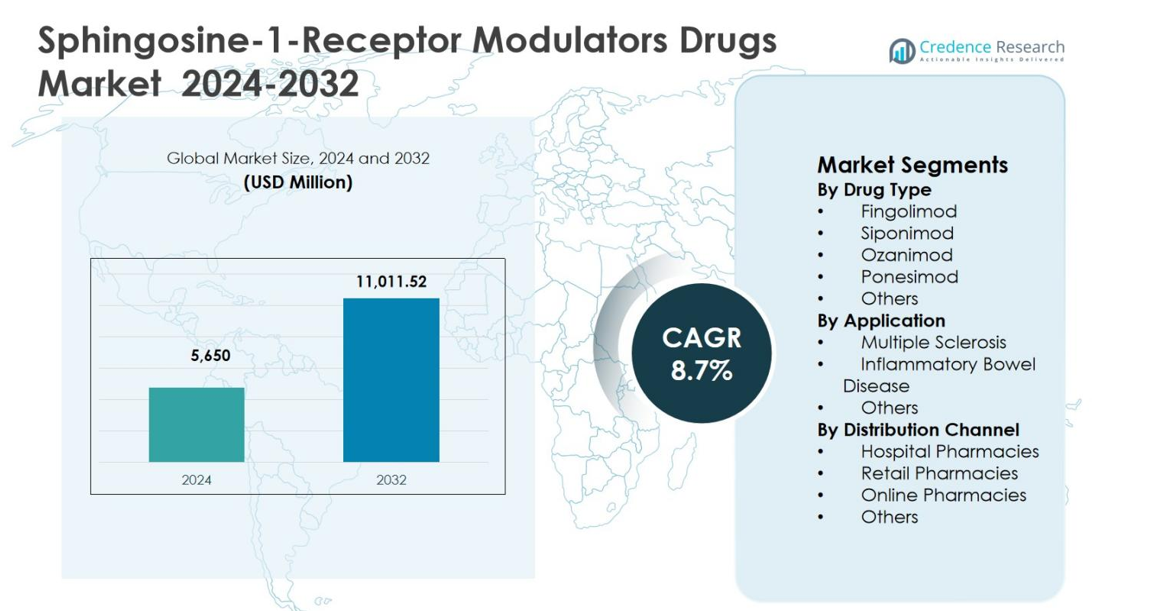

鞘氨醇-1-受体调节剂药物市场规模在2024年估值为56.5亿美元,预计到2032年将达到110.1152亿美元,在预测期内的复合年增长率为8.7%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年鞘氨醇-1-受体调节剂药物市场规模 |

56.5亿美元 |

| 鞘氨醇-1-受体调节剂药物市场,复合年增长率 |

8.7% |

| 2032年鞘氨醇-1-受体调节剂药物市场规模 |

110.1152亿美元 |

鞘氨醇-1-受体调节剂药物市场由领先制药公司如诺华公司、百时美施贵宝公司、默克公司、赛诺菲公司、辉瑞公司、百健公司、罗氏控股公司、礼来公司和梯瓦制药工业有限公司的强劲参与推动,这些公司专注于产品创新、生命周期管理和扩大治疗适应症。这些企业在研究上投入大量资金,以增强受体选择性和安全性,同时加强全球分销网络。在区域方面,北美以41.8%的市场份额领先鞘氨醇-1-受体调节剂药物市场,这得益于高发的多发性硬化症、先进的神经护理和有利的报销框架,其次是欧洲,占29.6%的份额,由于结构化的医疗系统和口服免疫调节疗法的强劲采用推动。

市场洞察

- 鞘氨醇-1-受体调节剂药物市场在2024年的估值为56.5亿美元,预计到2032年将达到110.1152亿美元,预测期内的复合年增长率为8.7%,这得益于口服免疫调节疗法的日益普及。

- 市场增长由多发性硬化症和其他自身免疫性疾病的患病率增加推动,多发性硬化症领域在2024年占据72.4%的主导份额,因其强大的临床疗效和长期疾病管理优势。

- 产品创新和生命周期策略塑造了市场动态,其中芬戈莫德在2024年以41.6%的份额领先药物类型领域,这得益于早期市场进入、广泛的批准和医生的熟悉度。

- 市场扩展面临高治疗成本、安全监测要求以及价格敏感地区的访问限制的制约,影响了报销决策和治疗启动率。

- 从地区来看,2024年北美以41.8%的份额领先,其次是欧洲的29.6%,亚太地区的17.2%,拉丁美洲的6.3%,以及中东和非洲的5.1%,反映了医疗保健访问和采用水平的差异。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按药物类型:

在药物类型方面,鞘氨醇-1-受体调节剂药物市场由芬戈莫德主导,2024年占据41.6%的市场份额,因其早期市场进入、强大的临床疗效和针对复发型多发性硬化症的广泛监管批准。芬戈莫德受益于广泛的医生熟悉度和长期安全数据,支持了持续的处方,尽管有新进入者。西泮莫德和奥扎尼莫德因改善的受体选择性和良好的安全性特征而获得关注,而波奈莫德的采用则得益于每日一次的剂量。持续的生命周期管理和扩展的适应症继续加强领域增长。

- 例如,诺华的Gilenya(芬戈莫德)在2018年获得FDA批准,用于10-17岁复发型多发性硬化症的儿童和青少年,在III期PARADIGMS试验中显示出相对于干扰素β-1a高达82%的年复发率降低。

按应用:

按应用划分,多发性硬化症在2024年以72.4%的份额主导了鞘氨醇-1-受体调节剂药物市场,这得益于复发缓解型多发性硬化症的高患病率和S1P受体调节剂在疾病修饰中的既定作用。强有力的临床证据表明复发减少和延迟残疾进展,支持了广泛的临床采用。炎症性肠病代表了一个新兴的增长领域,得益于正在进行的临床试验和选择性S1P调节剂的监管进展。不断扩展的治疗管道和日益增加的诊断率继续加强应用层面的需求。

- 例如,百时美施贵宝的奥扎尼莫德(Zeposia),获批用于溃疡性结肠炎,在III期True North试验中通过降低粪便钙卫蛋白等炎症标志物,显示出诱导和维持治疗的疗效。

按分销渠道:

基于分销渠道,医院药房在2024年占据了46.9%的市场份额,这得益于专家主导的处方、受控的启动协议以及与S1P受体调节剂相关的监测要求。医院仍然是多发性硬化症患者治疗启动的核心,尤其是在治疗转换和剂量调整期间。零售药房因慢性治疗的稳定补充需求而受益,而在线药房由于改善的患者访问和数字处方平台而正在扩展。报销整合和专业药物处理能力继续有利于医院主导的分销。

关键增长驱动因素

自身免疫性疾病的发病率上升

Sphingosine-1-Receptor Modulators药物市场的显著驱动力是全球自身免疫性疾病,尤其是多发性硬化症的发病率上升。诊断率的提高、疾病意识的增强以及更早的治疗启动正在扩大符合条件的患者群体。S1P受体调节剂提供了针对性的免疫调节、降低复发率和便捷的口服给药,使其成为比注射疗法更受欢迎的选择。自身免疫性疾病的慢性特性确保了长期治疗需求,而超越多发性硬化症的适应症扩展进一步加强了发达和新兴医疗系统的持续市场增长。

- 例如,百时美施贵宝的奥扎尼莫德在DAYBREAK延长研究中,在60个月内维持了69%的无复发率,用于复发性多发性硬化症。从母试验中持续治疗显示出参与者组中最低的年化复发率。

药物选择性和安全性概况的进步

受体选择性的持续进步正在加速Sphingosine-1-Receptor Modulators药物市场的采用。新一代分子如siponimod和ozanimod显示出更好的安全性、降低的心血管风险以及比第一代疗法更好的耐受性。这些改进增强了医生的信心和患者的依从性,支持了更高的处方量。改善的效益风险概况也促进了更广泛的监管批准和标签扩展。持续的研究努力专注于在保持疗效的同时最大限度地减少不良反应,继续巩固长期市场扩展。

- 例如,Siponimod选择性结合S1P1和S1P5受体,对S1P3的亲和力较低,从而减轻了在选择性较低的调节剂中观察到的心血管影响。剂量滴定消除了短期迷走神经模拟的心脏影响,12个月的随访显示继发性进展型多发性硬化症患者的压力反射灵敏度稳定,自主神经反应正常。

扩大监管批准和报销覆盖范围

有利的监管批准和不断扩大的报销框架正在加强鞘氨醇-1-受体调节药物市场的增长。监管机构越来越支持具有临床益处的创新口服免疫调节剂。将S1P受体调节剂纳入国家治疗指南和保险目录改善了患者的可及性。报销支持降低了治疗成本负担,鼓励治疗的启动和持续。这些因素共同加速了市场渗透,特别是在具有结构化医疗系统和强大支付覆盖的地区。

关键趋势与机会

管线扩展至新的治疗适应症

鞘氨醇-1-受体调节药物市场正因管线扩展至其他自身免疫和炎症性疾病而迎来强劲机会。针对炎症性肠病、狼疮和皮肤病的临床开发正在扩大S1P调节剂的治疗范围。积极的试验结果为标签扩展和产品组合多样化创造了机会。这一趋势使制造商能够最大化资产价值,同时满足未被满足的临床需求。超越多发性硬化症的扩展使市场在预测期内实现持续收入增长。

- 例如,Idorsia的cenerimod,一种选择性S1P1受体调节剂,在2期CARE试验中显示,与安慰剂相比,第6个月的修正SLEDAI-2K评分有统计学显著降低(LS平均差-1.19),同时减少了循环抗体分泌细胞。

向个性化和口服疗法的转变

对个性化和口服疗法的日益偏好正在塑造鞘氨醇-1-受体调节药物市场的机会。与注射生物制剂相比,口服给药提高了患者依从性和生活质量。生物标志物驱动的治疗选择进展支持量身定制的治疗选择,提高了结果。医疗提供者越来越倾向于方便的给药方案结合强效疗效。这一趋势增强了患者的保留率,并支持在成熟和新兴医疗市场的广泛采用。

- 例如,百时美施贵宝的Zeposia(ozanimod)在复发性多发性硬化症试验中,在12-24个月内将血浆神经丝轻链(pNfL)水平降低了20-27%,优于干扰素beta-1a的13-16%。这种生物标志物的下降与病变减少和SDMT等测试中的认知评分提高相关。

关键挑战

安全问题和长期风险管理

在鞘氨醇-1-受体调节药物市场中,安全问题仍然是一个关键挑战,特别是与心血管影响、感染风险和长期免疫调节相关。治疗开始时的强制监测要求增加了临床复杂性,并限制了在某些患者群体中的使用。不良事件管理影响处方决策,并可能延迟治疗采用。通过上市后监测和现实世界证据解决长期安全性问题,对于维持市场信心至关重要。

高治疗成本和访问限制

高昂的治疗成本在鞘氨醇-1-受体调节药物市场中构成了重大挑战,特别是在价格敏感地区。专利保护和专业药物定价限制了可负担性并限制了广泛的访问。在发展中市场中,报销覆盖不足进一步限制了采用。来自医疗支付方的成本压力也加剧了价格谈判和处方限制。克服这些障碍需要定价策略、患者援助计划和更广泛的医疗政策支持,以确保公平的访问。

区域分析

北美

2024年,北美的鞘氨醇-1-受体调节药物市场占据了41.8%的市场份额,这得益于多发性硬化症的高发病率、先进的诊断基础设施和新型免疫调节疗法的早期采用。领先制药制造商的强大存在和稳健的临床研究活动支持了持续创新。优惠的报销框架和将S1P受体调节剂纳入治疗指南改善了患者的访问。高水平的医生意识、患者对口服疗法的强烈依从性以及持续的标签扩展继续巩固美国和加拿大的市场主导地位。

欧洲

2024年,欧洲在鞘氨醇-1-受体调节药物市场中占据了29.6%的市场份额,这得益于自身免疫疾病发病率的上升和完善的公共医疗系统。欧洲药品管理局的监管批准和第二代S1P调节剂的强劲采用推动了区域增长。德国、法国和英国等国家由于专家的可用性和结构化的报销机制而引领需求。对成本效益高的口服疗法的日益关注以及西欧日益增长的临床试验活动进一步加强了区域市场表现。

亚太地区

在2024年,亚太地区在鞘氨醇-1-受体调节剂药物市场中占据了17.2%的市场份额,这得益于医疗保健可及性的改善和对多发性硬化症的认识提高。诊断能力的扩展和对专业药物的投资增加促进了采用的增长。由于先进的神经护理,日本和澳大利亚的采用率较高,而中国和印度由于患者群体的扩大,呈现出长期的增长机会。政府为改善创新疗法的可及性而采取的举措以及私人医疗支出的增长支持了区域的持续扩展。

拉丁美洲

在2024年,拉丁美洲在鞘氨醇-1-受体调节剂药物市场中占据了6.3%的市场份额,这得益于神经护理基础设施的逐步改善。由于较高的诊断率和更好的专业药物可及性,巴西和墨西哥主导了区域需求。私人医疗设施的扩展和报销覆盖的改善支持了市场渗透。然而,访问限制和成本敏感性继续影响处方模式。增加的意识计划和与全球标准的监管对齐预计将提升区域增长前景。

中东和非洲

在2024年,中东和非洲地区在鞘氨醇-1-受体调节剂药物市场中占据了5.1%的市场份额,这得益于对先进医疗服务的投资增长。海湾合作委员会国家由于较高的医疗支出和对专业药物的改善可及性而引领采用。增加的医生培训和三级护理医院的扩展促进了需求增长。在非洲,有限的可及性和诊断差距限制了采用,尽管医疗基础设施的逐步发展和国际合作支持了长期市场潜力。

市场细分:

按药物类型

按应用

按分销渠道

按地理位置

竞争格局

鞘氨醇-1-受体调节剂药物市场的竞争格局分析以主要参与者的存在为特征,包括诺华公司、百时美施贵宝公司、默克公司、赛诺菲公司、辉瑞公司、百健公司、罗氏控股有限公司、礼来公司和梯瓦制药工业有限公司。 该市场由强大的产品组合、持续的生命周期管理策略以及在研究和开发中的持续投资所塑造,以增强受体选择性和安全性。领先公司专注于扩大已批准的适应症、加强临床证据和优化剂量方案以维持市场地位。战略合作、许可协议和后期管线开发支持产品组合多样化和长期收入稳定。专利保护仍然是关键的竞争因素,而新兴的仿制药竞争影响定价策略。公司还强调地理扩张、医生参与和真实世界证据生成,以加强临床采用并在主要医疗市场中保持领导地位。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新发展

- 2025年2月,Nxera Pharma将日本和亚太地区(不包括中国)的S1P₁受体调节剂cenerimod的权利转让给Viatris,授予Viatris开发和商业化cenerimod的全球独家权利,这是一种正在研究用于自身免疫疾病的口服S1P调节剂。

- 2024年3月,辉瑞获得英国药品和健康产品管理局(MHRA)对Velsipity(etrasimod)在溃疡性结肠炎中的批准,扩大了其在欧洲的S1P受体调节剂的监管足迹。

- 2023年12月,Vanda Pharmaceuticals宣布从Actelion Pharmaceuticals Ltd.(强生公司旗下)收购PONVORY(ponesimod)在美国和加拿大的权利,这是一种用于复发型多发性硬化症的选择性S1P1受体调节剂,交易价值1亿美元。

报告覆盖范围

研究报告提供了基于药物类型、应用、分销渠道和地理的深入分析。它详细介绍了主要市场参与者,提供其业务概况、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立公司提供了在市场复杂性中导航的战略建议。

未来展望

- 由于对自身免疫性疾病口服免疫调节疗法的持续需求,鞘氨醇-1-受体调节剂药物市场将继续扩张。

- 受体选择性的进步将改善安全性特征,并支持更广泛的临床应用。

- 在额外的炎症和神经病学适应症上的标签扩展将加强长期市场增长。

- 增加的真实世界证据生成将增强医生的信心和处方一致性。

- 对口服疗法的日益偏好将提高患者的依从性和治疗效果。

- 产品线多样化将减少制造商对单一适应症收入来源的依赖。

- 战略合作将加速创新并优化后期药物开发。

- 新兴市场将在诊断基础设施改善的支持下逐步采用。

- 来自付款方的价格压力将推动基于价值的合同和以获取为重点的策略。

- 持续的上市后监测将在维持长期市场信任中发挥关键作用。