市场概况

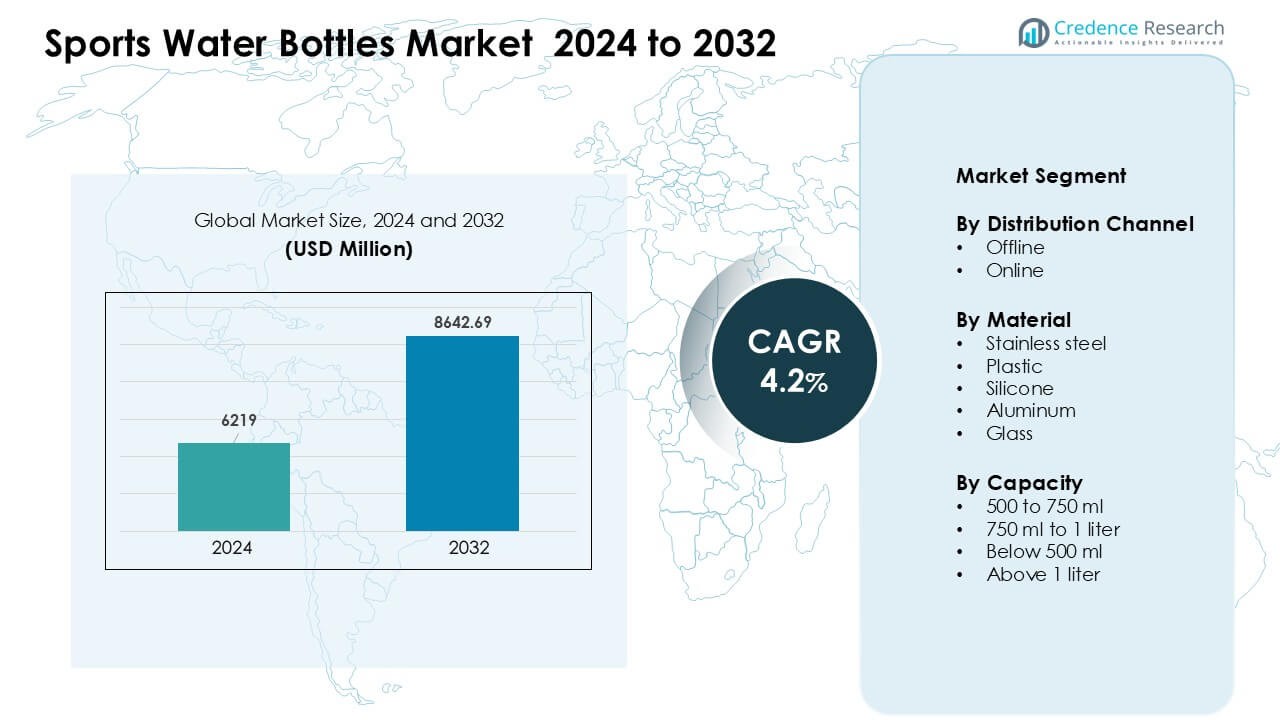

运动水瓶市场在2024年的估值为6219百万美元,预计到2032年将达到8642.69百万美元,在预测期内的复合年增长率为4.2%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年运动水瓶市场规模 |

6219百万美元 |

| 运动水瓶市场,复合年增长率 |

4.2 % |

| 2032年运动水瓶市场规模 |

8642.69百万美元 |

运动水瓶市场的主要竞争对手包括Helen of Troy Ltd.、Embrava Sports、Newell Brands Inc.、HydraPak LLC、MIRA Brands、Borosil Ltd.、Everich Commerce Group Ltd.、Adidas AG、Klean Kanteen和Bhalla International。这些公司通过高端保温设计、耐用材料以及零售和在线渠道的广泛分销扩大了市场覆盖范围。许多品牌专注于环保产品和符合人体工学的特点,以吸引健身用户和户外消费者。2024年,北美以约37%的市场份额成为领先地区,这得益于高健身参与度和对可重复使用的水合产品的强劲需求。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 运动水瓶市场在2024年达到6219百万美元,预计到2032年将达到69百万美元,复合年增长率为4.2%。

- 健身文化的兴起和户外运动参与度的增加推动了对可重复使用瓶子的更高需求,其中500-750毫升的细分市场占据约41%的份额。

- 高端保温瓶和智能水合功能塑造了主要趋势,而可持续性推动消费者选择不锈钢型号,其占据了近47%的市场份额。

- 来自Helen of Troy Ltd.、Embrava Sports、Newell Brands Inc.、HydraPak LLC等公司的激烈竞争增加了产品创新和价格压力。

- 2024年,北美以约37%的市场份额领先,其次是欧洲的29%,而亚太地区由于健身采用的扩大和中等收入买家的增加而增长最快。

市场细分分析:

市场细分分析:

按分销渠道

2024年,线下商店在分销渠道细分中以约63%的份额领先。许多买家由于产品的触感、设计检查和更快的获取而偏好店内购买。体育用品店和大型超市吸引了希望购买可信品牌的健身用户的强大客流。线下渠道还为保温和金属瓶扩展了高端货架空间,从而推动了更高的销售。对户外运动的兴趣增加支持了这一领先地位,因为许多买家选择从附近商店快速补货。由于选择更多和强劲的价格优惠,在线渠道增长迅速。

- 例如,2024年,线下零售(超市、大卖场、专卖店)占全球可重复使用水瓶销售的约70%,反映出消费者在购买前对实物检查的强烈偏好。

按材料分类

2024年,不锈钢在材料细分市场中占据主导地位,份额接近47%。许多健身用户信赖钢瓶,因为其耐用性、保温性和抗异味性。品牌推广的双层设计可以长时间保持饮料的冷却,增加了需求。对塑料废物日益增长的担忧也促使更多买家转向金属选项。运动队和健身房大批量采用不锈钢瓶,扩大了市场覆盖范围。塑料因低成本使用而保持稳定需求,而硅胶和玻璃由于重量和破损风险而保持小众市场。

- 例如,不锈钢(金属)瓶约占可重复使用水瓶总需求的42.5%,使金属成为当年全球领先的材料。

按容量分类

2024年,500到750毫升范围占据主导地位,份额约为41%。这种尺寸适合锻炼、骑行和日常补水,成为许多用户的首选。该范围在重量和容量之间提供了良好的平衡,因此运动员可以轻松携带。品牌还在这一尺寸中推出了许多保温和翻盖款式,提高了货架吸引力。1升以上的大尺寸在徒步旅行者中稳步增长,而较小的瓶子在儿童和短时间使用中仍然受欢迎。

关键增长驱动因素

健身采用率上升和户外活动增长

对健身、运动和户外活动的兴趣增长推动了对运动水瓶的强劲需求。越来越多的人加入健身房、跑步俱乐部、骑行团体和徒步社区,这增加了对耐用且易于携带的补水产品的需求。许多买家现在更喜欢支持长时间温暖天气使用的保温和防漏设计。学校和体育学院也推动补水习惯,导致重复购买率提高。品牌扩展到生活方式领域,因为人们将瓶子带到办公室和旅行。这种更广泛的使用场景支持市场的稳定扩张,并鼓励在材料、尺寸和设计类别中引入新功能。

- 例如,2023年至2024年间,全球健身设施的数量平均增长了近4%,健身房会员总数增加了约6%,表明使用可重复使用水瓶的活跃消费者可能会增加。

转向可持续和可重复使用产品

消费者现在选择可重复使用的瓶子以减少一次性塑料废物,这推动了金属和玻璃运动瓶的重大增长。这一转变符合全球可持续发展目标,并推动品牌提供环保系列,采用不含BPA的材料。不锈钢和铝制选项由于使用寿命长、保温效果好和减少异味而获得强劲吸引力。许多公司推广绿色包装和回收计划,提高了品牌知名度和信任度。政府对一次性塑料的限制也加速了学校、工作场所和公共场所的采用。这种可持续性转变为高端可重复使用设计创造了长期需求。

- 例如,不锈钢瓶制造商报告称,保温双层瓶可以在12至24小时内保持饮料温度,越来越多地主导了新产品SKU,吸引了注重可持续性和性能的用户。

产品创新和品牌差异化

强劲的创新推动市场增长,因为品牌通过支持补水需求的先进功能展开竞争。许多公司推出双层隔热、智能瓶盖、数字补水提醒和符合人体工程学的握柄,以吸引活跃用户。定制印花和以运动员为中心的形状帮助品牌瞄准小众体育社区。与影响者和体育赛事的合作也增加了知名度,并创造了更强的参与度。轻合金和柔性硅胶等新材料为跑步者和旅行者提供了更多选择。这种源源不断的新设计有助于扩大用户群,并提高频繁购买者的更换需求。

关键趋势与机遇

智能补水解决方案需求上升

带有追踪传感器和补水提醒的智能水瓶成为强劲趋势。许多用户希望获得与健身应用程序链接的实时摄入提醒,从而在锻炼期间改善补水纪律。连接的水瓶提供蓝牙同步、温度显示和基于活动的建议,吸引了以科技为中心的运动员。企业健康计划也采用此类产品,以鼓励员工养成健康习惯。随着健身技术成为主流,这些智能解决方案获得更广泛的覆盖。这一趋势为将数字功能与耐用瓶设计相结合的品牌提供了强劲的增长机遇。

- 例如,一份报告指出,智能水瓶在市场上占据主导地位,预计在2024年占据整体智能瓶市场约27%的市场份额。

高端和可定制设计的扩展

随着用户将补水产品视为生活方式配件,具有时尚饰面和个性化选项的高端水瓶势头强劲。哑光质感、渐变色调和激光雕刻的名字具有强烈吸引力。健身房、学校和体育俱乐部订购定制批次进行品牌推广,从而扩大批量销售。高收入消费者也采用绝缘金属瓶用于旅行和工作,推动高端细分市场收入增长。美学和功能定制的兴起为将质量与个性化相结合的品牌创造了明确的机会。

- 例如,许多高端瓶制造商现在提供绝缘不锈钢瓶,可以将饮料保持冷藏长达24小时,保温长达12小时,这一功能吸引了携带瓶子上班或旅行的专业人士。

关键挑战

原材料供应链波动

不锈钢、铝和高档塑料价格波动造成供应链压力。许多制造商面临不稳定的采购和更高的生产成本,影响定价和利润率。全球运输延误也减缓了依赖国际供应商的品牌的交付。较小的公司由于采购风险增加而难以维持稳定的库存。这些中断限制了生产规划并减缓了创新周期。管理原材料波动仍然是行业参与者的核心挑战。

激烈的市场竞争和价格压力

市场面临来自全球品牌、私人品牌和低成本制造商的激烈竞争。许多公司提供类似的设计,这增加了基于价格的竞争并降低了品牌忠诚度。在线市场进一步放大了以折扣为驱动的销售,迫使知名企业降低利润率。新进入者模仿流行功能,使差异化变得更加困难。高端品牌在平衡创新成本与可接受定价方面苦苦挣扎。这种日益增长的竞争压力仍然是限制长期盈利能力的主要挑战。

区域分析

北美

2024年,北美在运动水瓶市场中占据约37%的份额,这得益于高健身意识和可重复使用金属瓶的强劲采用。许多用户加入了健身房、户外运动和骑行团体,这推动了稳定的需求。由于长时间的保冷性能,高级隔热钢瓶获得了广泛的关注。品牌通过体育用品店和在线平台扩展零售业务,提高了在美国和加拿大的覆盖范围。学校和工作场所的可持续发展计划的增加也推动了消费者选择无BPA和环保选项,增强了地区销售增长。

欧洲

2024年,欧洲占据了近29%的份额,这得益于强大的可持续习惯和对可重复使用瓶子的广泛接受。由于该地区严格的环境法规,许多买家避免使用一次性塑料。尤其是在办公室工作人员和户外爱好者中,不锈钢和玻璃瓶越来越受欢迎。体育俱乐部和骑行社区也增加了对耐用隔热型号的大量需求。不断增长的旅游和旅行文化支持了轻便设计的更高销售。扩展的电子商务平台使产品能够快速覆盖德国、英国、法国、意大利和北欧国家。

亚太地区

2024年,亚太地区占据了约24%的份额,并显示出强劲的增长潜力,这得益于健身的普及和中等收入人群的扩大。许多买家加入了健身房和跑步团体,这推动了经济实惠的塑料和高级钢瓶的销售。城市消费者在炎热气候中更喜欢隔热型号,增加了在印度、中国、日本和东南亚的需求。本地制造商提供的低成本设计吸引了大量购买。学校饮水计划和户外体育活动的增加进一步推动了市场扩张。电子商务的增长帮助品牌快速接触到年轻买家。

拉丁美洲

2024年,拉丁美洲占据了接近6%的份额,这得益于不断扩大的体育文化和对健康的兴趣增加。巴西、墨西哥和阿根廷等国家由于价格实惠,轻便塑料瓶的购买量上升。健身中心、足球俱乐部和户外团体鼓励使用可重复使用的饮水产品。温暖的气候增加了对隔热型号的需求,尤其是在旅行和冒险运动期间。在线平台获得了关注并改善了城市地区的产品访问。可持续性意识持续上升,支持了可重复使用设计的长期采用。

中东和非洲

2024年,中东和非洲地区占据了约4%的份额,这得益于温暖的气候增加了日常饮水需求。用户更喜欢能长时间保持饮品凉爽的隔热瓶,从而导致稳定的需求。在迪拜、利雅得和约翰内斯堡等城市,户外运动、健身活动和旅行习惯有所增长。经济实惠的塑料瓶保持了销量,而高级钢制设计在健身用户中引起了兴趣。购物中心和在线市场的零售扩展改善了访问。可持续性意识的提高也推动了消费者选择可重复使用的选项。

市场细分:

按分销渠道

按材质

按容量

- 500到750毫升

- 750毫升到1升

- 低于500毫升

- 超过1升

按地理位置

竞争格局

运动水瓶市场的竞争格局中,全球品牌、区域制造商和新兴的细分市场参与者积极活跃,目标是注重健身的消费者。Helen of Troy Ltd.、Embrava Sports、Newell Brands Inc.、HydraPak LLC、MIRA Brands、Borosil Ltd.、Everich Commerce Group Ltd.、Adidas AG、Klean Kanteen和Bhalla International等领先公司通过绝缘钢瓶、轻便旅行设计和不含BPA的材料扩展了产品组合。许多品牌专注于高档饰面、防漏盖和耐用结构,以增强产品吸引力。与健身房、体育俱乐部和户外零售商的合作提高了在关键市场的可见度。电子商务渠道也通过提供广泛的选择和定制选项支持了快速增长,增加了品牌在年轻用户中的影响力。以可持续性为驱动的创新仍然是核心,推动公司推出可回收材料和长寿命设计。

主要参与者分析

- Helen of Troy Ltd.

- Embrava Sports

- Newell Brands Inc.

- HydraPak LLC

- MIRA Brands

- Borosil Ltd.

- Everich Commerce Group Ltd.

- Adidas AG

- Klean Kanteen

- Bhalla International

最新动态

- 2025年1月,Helen of Troy Ltd.增加了Hydro Flask库存,并采取措施多样化采购,以应对潜在的美国关税影响和供应链不确定性;公司在此期间的财务更新中指出消费者需求疲软和零售库存紧缩。

- 2024年9月,Helen of Troy Ltd.(Hydro Flask品牌)推出了全新的Hydro Flask品牌活动和新产品发布(包括旅行瓶的新增和限量版/色彩发布),借助文化时刻来推动参与度。

- 2024年,Newell Brands(Contigo)推出了限量版Contigo x Ally Love水瓶/保温杯系列(Ally Love被任命为Contigo的首席水分管理官/合作伙伴),通过限量版色彩和特殊包装的品牌合作推动水分管理类别的需求。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告提供了基于分销渠道、材料、容量和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制条件。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着全球健身习惯的增长,对可重复使用瓶子的需求将上升。

- 由于耐用性和保温性,不锈钢型号将获得更多关注。

- 随着运动员中技术采用的增加,智能水瓶将扩大。

- 品牌将专注于可持续材料,以满足日益增长的环保期望。

- 可定制和高端设计将在生活方式买家中获得人气。

- 随着在线平台提供更广泛的选择,电子商务销售将加速。

- 与健身房和体育赛事的合作将加强品牌知名度。

- 轻便旅行友好型瓶子将在户外用户中看到更高的需求。

- 随着新进入者提供低成本和时尚的选择,竞争将加剧。

- 随着健身参与度的持续上升,亚太地区的增长将加速。