市场概况

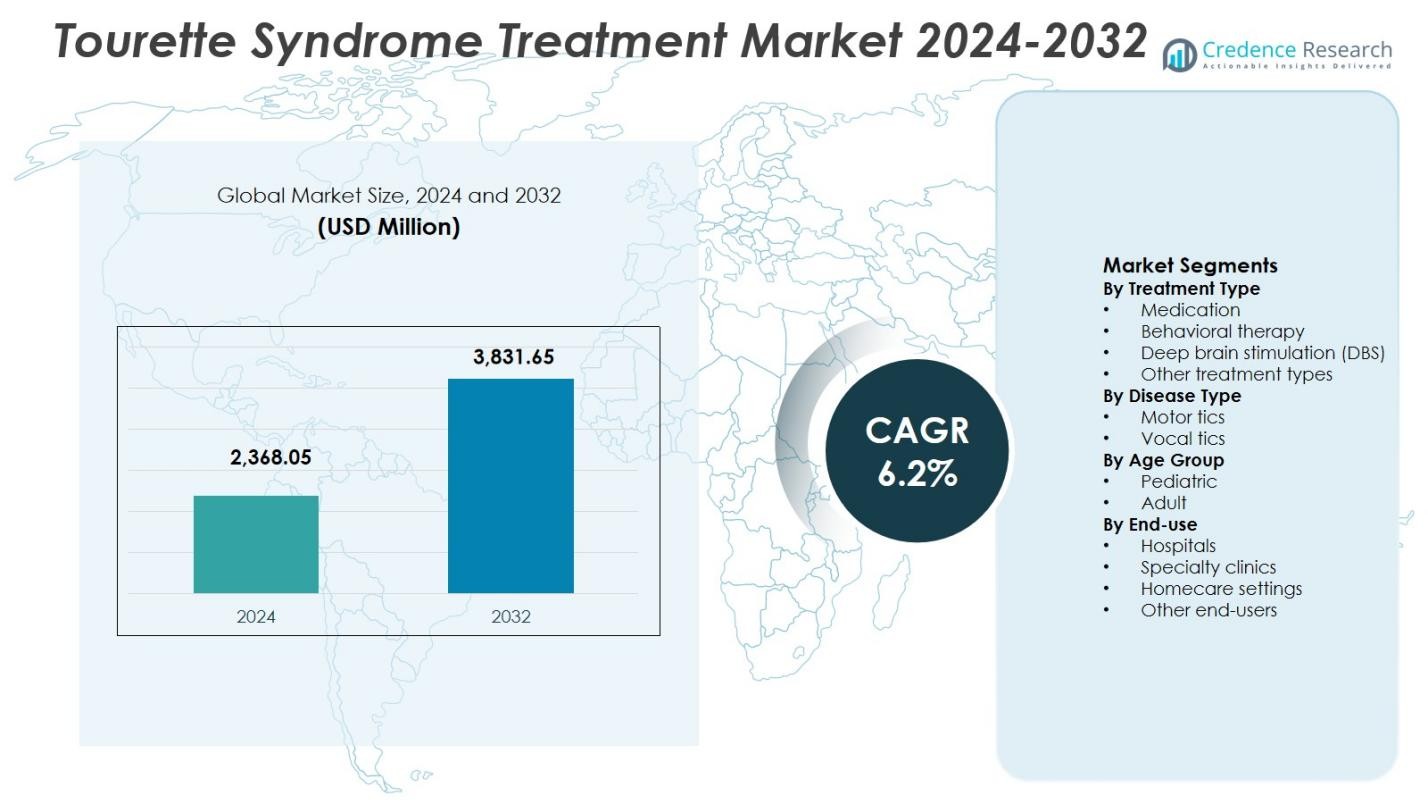

2024年,妥瑞氏症治疗市场规模估值为23.6805亿美元,预计到2032年将达到38.3165亿美元,在预测期内的复合年增长率为6.2%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年妥瑞氏症治疗市场规模 |

23.6805亿美元 |

| 妥瑞氏症治疗市场,复合年增长率 |

6.2% |

| 2032年妥瑞氏症治疗市场规模 |

38.3165亿美元 |

妥瑞氏症治疗市场由AbbVie Inc.、Teva Pharmaceutical Industries Ltd.、Neurocrine Biosciences, Inc.、大冢制药株式会社、Eli Lilly and Company、Pfizer Inc.、强生公司、葛兰素史克公司、UCB S.A.和Lundbeck A/S等知名制药和生物技术公司塑造,这些公司专注于药物创新和扩大治疗组合以管理抽动症。这些企业强调VMAT2抑制剂、下一代抗精神病药物和支持性治疗解决方案,以改善患者的治疗效果。北美市场以38.6%的份额领先,受益于高诊断率、先进的医疗基础设施和强大的报销支持,其次是欧洲市场,占29.4%的份额,受公共医疗系统支持,而亚太地区则以22.1%的份额受到日益提高的意识和扩大神经护理的可及性支持。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 2024年妥瑞氏症治疗市场估值为23.6805亿美元,预计在预测期内将以6.2%的复合年增长率增长,受益于诊断率上升和治疗采用的扩大。

- 临床意识的提高、儿科人群的早期诊断以及VMAT2抑制剂等药物疗法的进步强烈推动市场增长。

- 行为疗法的采用增加以及主要制药企业的持续创新加强了产品组合和市场的治疗效果。

- 高昂的治疗成本、患者反应的差异性以及药物相关的副作用限制了在成本敏感地区的广泛采用。

- 北美以38.6%的市场份额领先,其次是欧洲的29.4%和亚太地区的22.1%,而药物部分以56.4%的份额占据主导地位,运动抽动症占总需求的62.7%。

市场细分分析:

按治疗类型:

根据治疗类型,妥瑞症治疗市场由药物治疗主导,2024年占据了56.4%的市场份额。抗精神病药物、α-肾上腺素能激动剂和VMAT2抑制剂等药物由于在减少抽动严重性和改善日常功能方面的有效性,仍然是首选治疗方法。医生的强烈偏好、更广泛的报销覆盖以及诊断率的提高支持了药物的主导地位。随着对非药物干预的认识增加,行为疗法继续扩展,而由于高昂的成本和手术复杂性,深部脑刺激(DBS)的采用仍限于严重的、对治疗有抵抗的病例。

按疾病类型:

按疾病类型划分,运动抽动在2024年以62.7%的市场份额主导了妥瑞症治疗市场。运动抽动更为普遍,临床上更为明显,且经常影响身体协调性,促使更早的诊断和治疗启动。患者和护理人员更高的治疗需求加速了针对运动症状的药物和行为干预的需求。由于临床严重性相对较低和发作性表现,声带抽动占比较小。对早期运动症状管理和标准化诊断标准的临床关注增加,继续加强运动抽动部分的主导地位。

- 例如,Emalex Biosciences的ecopipam,一种选择性多巴胺D1受体拮抗剂,在一项3期试验中维持了抽动减少,其中41.9%的儿科患者在开放标签治疗后复发,而安慰剂组为68.1%,目标是运动和声带症状。

按年龄组:

根据年龄组划分,儿科部分在2024年以68.9%的市场份额占据领先地位。妥瑞症通常在儿童期表现,导致儿科患者更早的诊断和更长的治疗持续时间。家长意识的提高、基于学校的筛查项目以及改善的儿童神经科医生的可及性推动了该部分的更高治疗接受度。儿科患者对行为疗法和早期药物干预的反应也更好。尽管成人病例持续存在,但随着年龄的增长,症状的稳定或减少限制了治疗强度,保持了儿科在整体市场需求中的主导地位。

- 例如,阿立哌唑被FDA批准用于治疗6岁及以上儿童的抽动症,在Sallee等人的一项3期试验中显示了对儿科妥瑞症患者的疗效。

关键增长驱动因素

诊断率上升和临床意识提高

由于临床意识提高和标准化诊断指南的推动,诊断率上升显著促进了妥瑞氏症治疗市场的发展。儿科医生、神经科医生和心理健康专业人员对抽动障碍的更高认知,使得更早的识别和治疗启动成为可能。公共健康宣传活动、基于学校的筛查以及对神经发育障碍的日益接受减少了漏诊。更早的诊断增加了长期治疗的需求,特别是药物和行为疗法。诊断准确性的提高也支持了针对性治疗的选择,改善了患者的治疗效果,并扩大了儿童和成人人群中的治疗患者群体。

- 例如,美国妥瑞氏症协会于2025年2月26日开始在时代广场和洛杉矶市中心发起了一项全国性广告牌活动,展示社区成员以突出抽动症状并针对年轻儿童的父母。

药物进展和药品审批的扩展

药物疗法的持续进展强力推动了妥瑞氏症治疗市场的增长。VMAT2抑制剂的开发、具有更好安全性的新型抗精神病药物以及症状特异性药物配方提高了治疗效果,同时减少了不良反应。对新疗法的监管批准提高了医生的信心并加速了采用。制药公司越来越多地投资于临床试验,以解决如难治性抽动和共病等未满足的需求。这些创新扩大了治疗选择,并维持了长期市场扩展。

- 例如,大冢制药的阿立哌唑(Abilify)于2014年12月获得FDA批准,用于治疗7-17岁妥瑞氏症患者的抽动症状,基于一项8周的研究显示显著的抽动抑制效果。

增加医疗保健的可及性和报销覆盖

改善对神经和心理健康服务的可及性支持了妥瑞氏症治疗市场的持续增长。医疗基础设施的扩展、神经精神障碍保险覆盖的增加以及有利的报销政策提高了治疗的可负担性。政府专注于心理健康包容的举措进一步加强了对药物和行为干预的可及性。发达和新兴经济体中专科护理的可用性增强推动了治疗的渗透。更广泛的报销支持也鼓励了长期治疗的依从性,促进了稳定的收入增长。

关键趋势与机遇

行为和非药物疗法的日益采用

行为疗法的日益采用在妥瑞氏症治疗市场中呈现出重要的趋势和机遇。全面的抽动行为干预(CBIT)和习惯逆转训练因其非侵入性和长期症状管理的益处而受到关注。患者和护理者对无药物选择的偏好支持了这一趋势。将行为疗法整合到标准治疗方案中扩大了基于服务的收入机会,并减少了对长期药物使用的依赖。

- 例如,纽约大学朗格尼医学中心的儿童研究中心在八到十六周的门诊治疗中,为患有轻度至中度妥瑞症的儿童和青少年应用习惯逆转疗法。

深部脑刺激的技术进步

深部脑刺激的技术创新在妥瑞症治疗市场中创造了新的机遇。精准定位、设备小型化和可编程刺激的进步改善了对严重、难治性患者的治疗效果。持续的临床研究提高了安全性和有效性,鼓励选择性采用。随着手术专业知识的扩展和成本的逐渐下降,DBS在专门的神经中心和发达的医疗市场中提供了长期增长潜力。

- 例如,NCT02056873试验评估了响应性脑刺激作为药物难治性妥瑞症在中央中核的连续DBS替代方案。这种方法测试了术中生理变化和通过触发电刺激列车减少抽搐的安全性。

关键挑战

高昂的治疗费用和有限的可及性

高昂的治疗费用仍然是妥瑞症治疗市场的一个重大挑战。长期药物使用、行为治疗课程以及深部脑刺激等高级干预措施对患者和医疗系统造成经济负担。某些地区有限的保险覆盖限制了全面护理的可及性。与成本相关的障碍减少了治疗依从性并延迟了干预,特别是在中低收入经济体中,限制了整体市场渗透。

治疗反应和副作用的变异性

不一致的治疗反应是妥瑞症治疗市场的主要挑战。患者对药物治疗表现出不同的反应,通常需要频繁调整剂量或更换治疗。镇静、体重增加和认知障碍等副作用限制了长期药物依从性。这种变异性使治疗规划复杂化并增加了临床负担。缺乏普遍有效的疗法凸显了个性化治疗方法和持续治疗创新的必要性。

区域分析

北美

北美在2024年以38.6%的市场份额引领妥瑞症治疗市场,得益于高诊断率、强大的临床意识和先进的医疗基础设施。该地区受益于广泛的神经科医生访问、FDA批准的药物治疗的可用性以及行为干预如CBIT的早期采用。优惠的报销政策和对神经精神病学研究的重大投资进一步加强了治疗的接受度。领先制药公司的存在和持续的临床试验继续推动创新,维持北美在儿科和成人患者群体中的主导地位。

欧洲

2024年,欧洲在妥瑞症治疗市场中占据了29.4%的市场份额,这得益于强大的公共医疗系统和对心理健康包容性的高度重视。德国、英国和法国等国家由于标准化的诊断框架和多学科护理的可及性,显示出高治疗渗透率。行为疗法的日益普及和专业诊所的增加支持了市场扩展。政府支持的报销计划和日益增长的意识倡议减少了治疗差距。持续的研究合作和扩展的DBS能力进一步巩固了欧洲强大的区域存在。

亚太地区

2024年,亚太地区占据了22.1%的市场份额,反映出妥瑞症治疗市场的快速增长潜力。医疗基础设施的改善、神经病学护理的扩展和对神经发育障碍的认识提高推动了区域需求。包括日本、中国、韩国和澳大利亚在内的国家在城市医疗扩展的支持下,诊断率不断提高。对心理健康服务的投资增长和抽动障碍治疗逐步纳入保险覆盖范围改善了治疗的可及性。庞大的儿科人口基础和扩展的专业网络使亚太地区成为关键的增长区域。

拉丁美洲

2024年,拉丁美洲在妥瑞症治疗市场中占据了6.1%的市场份额,这得益于神经病学护理可及性的逐步改善。巴西和墨西哥由于医疗覆盖的扩展和医疗专业人员意识的提高,领导区域需求。增长由药物治疗的可用性改善和行为疗法项目的转诊增加推动。然而,专业人员的有限可用性和不均衡的报销结构限制了更快的采用。正在进行的医疗改革和公共心理健康倡议预计将提高整个地区的诊断率和治疗渗透率。

中东和非洲

2024年,中东和非洲在妥瑞症治疗市场中占据了3.8%的市场份额,反映出新兴的采用情况。增长主要集中在阿联酋、沙特阿拉伯和南非等国家,这些国家的医疗投资和专业神经服务的可及性正在改善。对神经精神障碍的认识增加和保险覆盖的逐步扩展支持了市场发展。尽管面临专业人员有限和诊断差距的挑战,政府对心理健康基础设施的关注不断增强长期的区域增长潜力。

市场细分:

按治疗类型

- 药物

- 行为疗法

- 深部脑刺激 (DBS)

- 其他治疗类型

按疾病类型

按年龄组

按终端用途

按地理位置

竞争格局

妥瑞氏症治疗市场的竞争格局分析包括主要参与者,如艾伯维公司、梯瓦制药工业有限公司、辉瑞公司、大冢制药株式会社、Neurocrine Biosciences公司、礼来公司、葛兰素史克公司和强生公司。该市场的特点是对药物创新的高度关注,特别是在VMAT2抑制剂和具有更好安全性和耐受性的新一代抗精神病药物方面。领先公司优先进行针对难治性抽动症和共病神经精神病症的临床试验,以加强治疗差异化。与研究机构的战略合作伙伴关系和许可协议支持管线扩展并加速产品开发。公司还强调地理扩张和监管批准,以增强市场覆盖。对行为疗法整合和数字治疗支持工具的投资不断增加,进一步塑造竞争,使公司能够在满足不断变化的患者需求的同时保持长期市场地位。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- 艾伯维公司

- 梯瓦制药工业有限公司

- Neurocrine生物科学公司

- 大冢制药株式会社

- 礼来公司

- 辉瑞公司

- 强生公司

- 葛兰素史克公司

- 优时比公司

- 灵北公司

最新动态

- 2025年2月,Relmada Therapeutics完成了对Asarina Pharma AB的Sepranolone的收购,这是一种已准备进入2b期的神经类固醇,正在开发为治疗妥瑞症和其他强迫相关疾病的潜在疗法。

- 2025年10月,Emalex Biosciences获得FDA授权,启动其研究性妥瑞症疗法ecopipam的扩展使用计划,允许医生在新药申请提交前治疗符合条件的患者。

- 2025年10月,美国食品药品监督管理局(FDA)授权Emalex Biosciences开发的ecopipam的扩展使用计划,为临床试验之外的儿科妥瑞症患者提供研究性使用;ecopipam还获得了孤儿药和快速通道资格。

报告覆盖范围

研究报告提供了基于治疗类型、疾病类型、年龄组、最终用途和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望

- 由于全球诊断率上升和临床意识提高,妥瑞症治疗市场将稳步扩展。

- 针对性药物治疗的持续开发将提高治疗效果和患者安全性。

- 行为干预将作为一线或辅助治疗方案得到更广泛的采用。

- 个性化治疗方法将增加,受到患者反应和症状严重程度差异的推动。

- 数字健康工具的整合将支持治疗监测和长期疾病管理。

- 深部脑刺激将针对严重、治疗抵抗性病例实现选择性增长。

- 由于疾病的早期发作,儿科治疗需求将保持强劲。

- 新兴经济体心理健康基础设施的扩展将改善治疗可及性。

- 对神经精神治疗的监管支持将加速产品审批和市场进入。

- 制药公司与研究机构之间的战略合作将加强创新管道。